Panoramica del Mercato

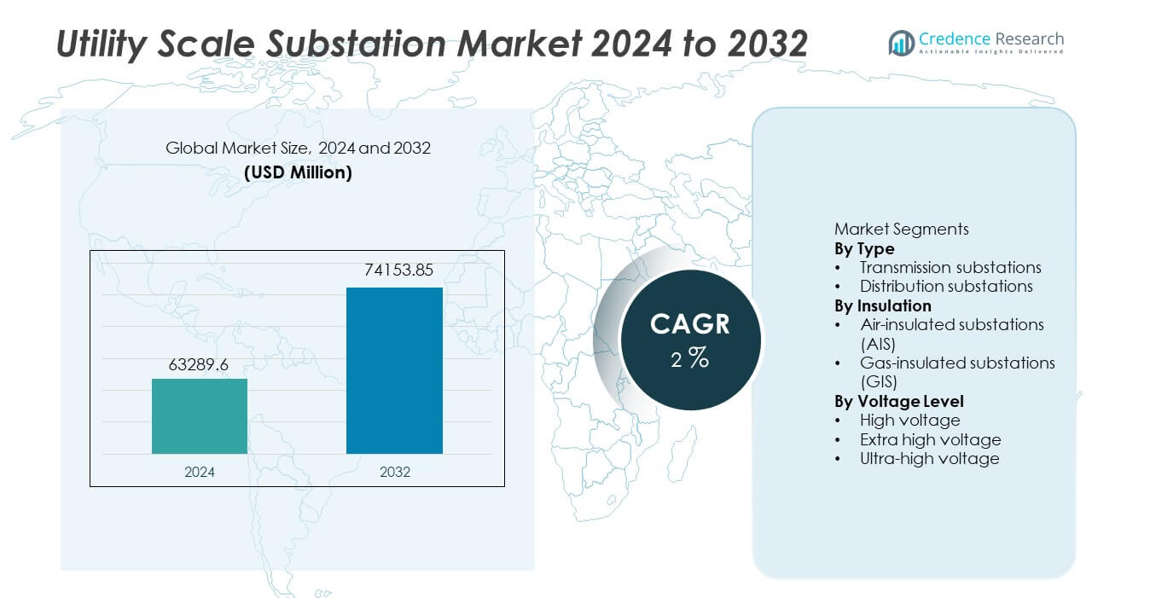

Il mercato delle Sottostazioni su Scala Industriale è stato valutato a 63.289,6 milioni di USD nel 2024 e si prevede che raggiungerà 74.153,85 milioni di USD entro il 2032, registrando un CAGR del 2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Sottostazioni su Scala Industriale 2024 |

63.289,6 milioni di USD |

| Mercato delle Sottostazioni su Scala Industriale, CAGR |

2% |

| Dimensione del Mercato delle Sottostazioni su Scala Industriale 2032 |

74.153,85 milioni di USD |

Il mercato delle Sottostazioni su Scala Industriale vede una forte partecipazione di Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, e Hyundai Electric & Energy Systems. Questi attori competono attraverso capacità EPC chiavi in mano, competenze ingegneristiche ad alta tensione e soluzioni avanzate per sottostazioni digitali. L’Asia Pacifico guida il mercato con una quota esatta del 37,8%, supportata dalla rapida espansione della trasmissione, urbanizzazione e grandi progetti di integrazione delle energie rinnovabili in Cina e India. Il Nord America segue con una quota di mercato del 26,1%, guidata dalla modernizzazione della rete, sostituzione delle sottostazioni obsolete e investimenti in affidabilità. L’Europa detiene una quota del 24,4%, supportata dagli obiettivi di transizione energetica, interconnessioni transfrontaliere e adozione di sottostazioni isolate a gas. La forza competitiva rimane centrata su affidabilità, automazione e realizzazione di progetti su larga scala.

Approfondimenti di Mercato

- Il mercato delle Sottostazioni su Scala Industriale è stato valutato a 63.289,6 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 2% durante il periodo di previsione.

- La crescita del mercato è guidata dall’espansione della rete di trasmissione, integrazione delle energie rinnovabili, elettrificazione urbana e sostituzione delle infrastrutture di sottostazioni obsolete nelle reti di utilità.

- Le sottostazioni isolate a gas rappresentano una quota del segmento del 54,2% grazie al design compatto, minori requisiti di terreno e idoneità per installazioni urbane e ad alta densità, mentre le sottostazioni di trasmissione dominano per tipo con una quota del 61,7%.

- L’attività competitiva rimane forte, con attori globali che si concentrano su sottostazioni digitali, sistemi di automazione e affidabilità ad alta tensione, mentre le aziende EPC regionali competono attraverso efficienza dei costi ed esecuzione localizzata.

- L’Asia Pacifico guida il mercato con una quota regionale del 37,8%, seguita dal Nord America al 26,1% e dall’Europa al 24,4%, supportata dalla modernizzazione della rete, progetti di evacuazione delle rinnovabili e sviluppo della trasmissione transfrontaliera.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato delle sottostazioni su scala di utilità, per tipo, include sottostazioni di trasmissione e sottostazioni di distribuzione, con le sottostazioni di trasmissione che guidano con una quota di mercato del 57,8%. Le sottostazioni di trasmissione svolgono un ruolo critico nell’aumentare o diminuire la tensione per il trasferimento di energia a lunga distanza tra le regioni. Le utility danno priorità a queste sottostazioni per supportare l’espansione della rete, la connettività interregionale e l’integrazione di grandi progetti di energia rinnovabile. L’aumento della domanda di elettricità, il commercio di energia transfrontaliero e la sostituzione delle infrastrutture di trasmissione obsolete stimolano ulteriormente la domanda. Le sottostazioni di distribuzione rimangono essenziali per la fornitura di energia locale, ma l’intensità degli investimenti più elevata e l’importanza strategica posizionano le sottostazioni di trasmissione come il sottosegmento dominante.

- Ad esempio, Siemens Energy ha implementato una sottostazione di trasmissione da 765 kV in India supportando il trasferimento di energia superiore a 6.000 MW attraverso le reti regionali.

Per Isolamento

In base all’isolamento, il mercato è segmentato in sottostazioni isolate in aria (AIS) e sottostazioni isolate in gas (GIS), con AIS che rappresenta una quota dominante del 61,3%. Le utility adottano ampiamente AIS a causa dei costi di capitale inferiori, del design più semplice e della facilità di manutenzione in aree con sufficiente disponibilità di terreno. Le soluzioni AIS rimangono preferite per grandi sottostazioni all’aperto in aree rurali e semi-urbane. Tuttavia, l’adozione di GIS continua a crescere in ambienti urbani con spazio limitato. L’espansione continua della rete nelle regioni in via di sviluppo e i progetti sensibili ai costi continuano a sostenere il dominio delle sottostazioni isolate in aria.

- Ad esempio, Hitachi Energy ha commissionato una sottostazione isolata in aria con una tensione nominale di 400 kV e una capacità di cortocircuito superiore a 63 kA per un progetto di espansione della rete nazionale. Le sottostazioni isolate in gas guadagnano terreno nelle zone urbane dense, ma i sistemi isolati in aria rimangono ampiamente adottati.

Per Livello di Tensione

Per livello di tensione, il mercato include sottostazioni ad alta tensione, extra alta tensione e ultra alta tensione, con le sottostazioni extra alta tensione che detengono la quota maggiore al 48,6%. Queste sottostazioni supportano la trasmissione di energia in grandi quantità su lunghe distanze con perdite ridotte. Le utility implementano infrastrutture extra alta tensione per collegare grandi fonti di generazione, inclusi impianti termici, idroelettrici e rinnovabili, ai centri di carico. La crescita dei corridoi di trasmissione interregionali e i progetti di rafforzamento della rete rafforzano la domanda. Le sottostazioni ad alta tensione servono le reti regionali, mentre i sistemi ultra alta tensione crescono costantemente con i progetti di rete nazionale su larga scala.

Principali Fattori di Crescita

Modernizzazione della Rete e Sostituzione delle Infrastrutture Obsolete

Le utility di tutto il mondo investono pesantemente nella modernizzazione delle infrastrutture delle sottostazioni obsolete. Molte sottostazioni esistenti operano oltre la durata di vita progettata e affrontano rischi di affidabilità. I progetti di sostituzione e ristrutturazione guidano una domanda sostenuta per le sottostazioni su scala di utilità. Le sottostazioni moderne migliorano l’efficienza operativa, riducono i rischi di interruzione e supportano il controllo avanzato della rete. I governi danno priorità alla resilienza della rete per gestire la crescente domanda di elettricità e gli eventi meteorologici estremi. Gli aggiornamenti di protezione digitale e automazione rafforzano ulteriormente le esigenze di investimento. Questo focus sulla modernizzazione rimane un motore centrale per la crescita a lungo termine del mercato.

- Ad esempio, ABB ha aggiornato una sottostazione di una utility nazionale utilizzando relè di protezione Relion che gestiscono cicli di rilevamento guasti inferiori a 20 millisecondi e supportano oltre 10.000 segnali I/O all’interno di un unico sistema di controllo.

Espansione delle Reti di Trasmissione e Interconnessioni Elettriche

L’aumento del consumo di elettricità e le esigenze di trasferimento di energia interregionale alimentano l’espansione delle reti di trasmissione. Le utility costruiscono nuove sottostazioni per supportare i flussi di energia a lunga distanza e transfrontalieri. L’integrazione di grandi asset di generazione richiede un’infrastruttura di sottostazioni robusta. I corridoi di trasmissione che collegano le zone di energia rinnovabile ai centri di carico aumentano la distribuzione. I progetti di scambio di energia e interconnessione di rete rafforzano la domanda. Le sottostazioni svolgono un ruolo centrale nel controllo della tensione e nella stabilità del sistema. Questa tendenza di espansione supporta fortemente la crescita del mercato.

- Ad esempio, GE Vernova ha fornito apparecchiature per sottostazioni per un progetto di trasmissione a 500 kV progettato per trasportare 3.000 MW e supportare tempi di eliminazione dei guasti inferiori a 40 millisecondi tra le reti interconnesse.

Crescita dell’Integrazione delle Energie Rinnovabili

L’integrazione su larga scala delle energie rinnovabili guida lo sviluppo delle sottostazioni. I progetti eolici, solari e idroelettrici richiedono nuovi punti di connessione alla rete. Le sottostazioni su scala utility consentono la trasformazione della tensione e la sincronizzazione della rete. La generazione variabile aumenta la domanda di sistemi avanzati di protezione e controllo. Le utility implementano sottostazioni per gestire l’intermittenza e mantenere la stabilità. Gli obiettivi di energia rinnovabile accelerano gli investimenti in infrastrutture. Questa transizione verso l’energia pulita rimane un fattore chiave di crescita.

Tendenze e Opportunità Chiave

Adozione Crescente di Sottostazioni Compatte e Isolate a Gas

Le utility stanno sempre più adottando sottostazioni isolate a gas in aree urbane e con limitazioni di spazio. Le soluzioni GIS riducono l’ingombro offrendo al contempo alta affidabilità. L’urbanizzazione e i vincoli territoriali accelerano l’adozione. Le sottostazioni compatte supportano installazioni sotterranee e interne. Questa tendenza crea opportunità per i fornitori che offrono design efficienti in termini di spazio. La crescita degli aggiornamenti delle reti metropolitane supporta la domanda continua. L’adozione del GIS espande le opportunità di mercato.

- Ad esempio, Mitsubishi Electric ha fornito una sottostazione isolata a gas da 300 kV con un design compatto della baia con altezze delle sbarre collettrici inferiori a 6,5 metri e una capacità di corrente continua nominale di 4.000 A, supportando reti di trasmissione urbane ad alta densità.

Integrazione delle Tecnologie di Sottostazioni Digitali e Intelligenti

Le sottostazioni digitali stanno guadagnando terreno nelle reti delle utility. Sensori avanzati, sistemi di comunicazione e automazione migliorano il monitoraggio e il controllo. Le utility adottano sottostazioni digitali per migliorare l’affidabilità e ridurre la manutenzione. I dati in tempo reale supportano la manutenzione predittiva e una risposta più rapida ai guasti. Le iniziative di smart grid guidano l’adozione di soluzioni digitali. I fornitori che offrono piattaforme digitali integrate ottengono un vantaggio competitivo. Questa tendenza apre nuove vie di crescita.

- Ad esempio, Schneider Electric ha implementato una sottostazione digitale utilizzando l’architettura del bus di processo IEC 61850, consentendo tempi di risposta di protezione inferiori a 10 millisecondi e integrando oltre 5.000 punti dati in tempo reale all’interno di un unico sistema di controllo.

Sfide Chiave

Alto Investimento di Capitale e Lunghi Tempi di Progetto

Le sottostazioni su scala utility richiedono un significativo investimento di capitale iniziale. I progetti coinvolgono ingegneria complessa e lunghi cicli di approvazione. I vincoli di bilancio ritardano l’esecuzione in alcune regioni. L’acquisizione di terreni e le autorizzazioni regolamentari estendono i tempi. Le utility devono bilanciare il costo con le prestazioni e l’affidabilità. Le lunghe durate dei progetti rallentano il turnover del mercato. L’intensità di capitale rimane una sfida importante.

Conformità Regolatoria e Ambientale Complessa

I progetti di sottostazioni affrontano requisiti regolatori e ambientali rigorosi. La conformità agli standard di sicurezza, uso del suolo e emissioni aumenta la complessità. I ritardi nei permessi influenzano i programmi dei progetti. Le sottostazioni GIS sono sottoposte a esame per la gestione del gas e l’impatto ambientale. Le utility devono affrontare le preoccupazioni della comunità e ambientali. La complessità normativa aumenta il rischio di sviluppo. Questa sfida influisce sulla velocità di implementazione.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 26,4% nel mercato delle sottostazioni su scala utility. La domanda è guidata dalla modernizzazione della rete e dalla sostituzione delle infrastrutture di trasmissione e distribuzione obsolete negli Stati Uniti e in Canada. Le utility investono in nuove sottostazioni per migliorare l’affidabilità, la resilienza e la gestione delle interruzioni. La crescita nell’integrazione delle energie rinnovabili e nel trasferimento di energia tra stati aumenta gli aggiornamenti delle sottostazioni. L’espansione dei data center e le iniziative di elettrificazione supportano anche la domanda. L’adozione più ampia di sistemi di automazione avanzata e protezione digitale è in aumento. Quadri normativi stabili e spese sostenute delle utility supportano una crescita costante del mercato regionale.

Europa

L’Europa rappresenta il 23,8% della quota di mercato globale delle sottostazioni su scala utility. Un forte focus sulla transizione energetica e la decarbonizzazione guida gli investimenti in sottostazioni di trasmissione e distribuzione. Paesi come Germania, Francia e Regno Unito aggiornano le sottostazioni per supportare l’integrazione delle rinnovabili e i flussi di energia transfrontalieri. La sostituzione delle infrastrutture obsolete rimane un fattore chiave. L’urbanizzazione aumenta l’adozione di sottostazioni compatte e isolate a gas. Standard rigorosi di affidabilità e sicurezza della rete influenzano gli acquisti. Progetti di interconnessione in corso e iniziative di smart grid sostengono l’espansione del mercato regionale.

Asia Pacifico

L’Asia Pacifico guida il mercato con una quota del 34,7%. La rapida urbanizzazione, la crescita industriale e l’aumento della domanda di elettricità guidano la diffusione su larga scala delle sottostazioni in Cina, India, Giappone e Sud-est asiatico. I governi investono pesantemente nell’espansione della trasmissione e nel rafforzamento della rete. L’integrazione delle energie rinnovabili e lo sviluppo di corridoi ad altissima tensione aumentano le installazioni di sottostazioni. La crescente elettrificazione e lo sviluppo delle infrastrutture supportano una domanda sostenuta. La costruzione economica e i grandi progetti in pipeline posizionano l’Asia Pacifico come il mercato regionale dominante e in più rapida crescita.

America Latina

L’America Latina detiene una quota di mercato dell’8,1% nel mercato delle sottostazioni su scala utility. La crescita è supportata dall’espansione della rete e dai progetti di energia rinnovabile in Brasile, Messico e Cile. Le utility investono in sottostazioni per migliorare l’affidabilità e ridurre le perdite di trasmissione. L’espansione della capacità eolica e solare aumenta la domanda di nuovi punti di connessione alla rete. I vincoli di bilancio rallentano le implementazioni su larga scala, ma gli aggiornamenti infrastrutturali in corso sostengono una crescita moderata. Le riforme normative e i progetti di integrazione energetica regionale supportano lo sviluppo del mercato a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 7,0% della quota di mercato globale. La domanda è guidata dall’espansione delle infrastrutture energetiche nei paesi del Golfo e dagli sforzi di elettrificazione in tutta l’Africa. Grandi progetti di trasmissione e sviluppi di energie rinnovabili aumentano le installazioni di sottostazioni. Le utility implementano sottostazioni per supportare le zone industriali, la crescita urbana e la stabilità della rete. Le condizioni ambientali difficili aumentano la domanda di design robusti e affidabili. Piani di diversificazione energetica a lungo termine e investimenti in infrastrutture supportano un progresso costante del mercato regionale.

Segmentazioni di Mercato:

Per Tipo

- Sottostazioni di trasmissione

- Sottostazioni di distribuzione

Per Isolamento

- Sottostazioni isolate in aria (AIS)

- Sottostazioni isolate in gas (GIS)

Per Livello di Tensione

- Alta tensione

- Tensione extra alta

- Tensione ultra alta

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi del panorama competitivo evidenzia un mercato intensivo in capitale e guidato dalla tecnologia, dominato da Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions e Hyundai Electric & Energy Systems. Questi attori competono attraverso capacità EPC chiavi in mano, sistemi avanzati di protezione e controllo e forti relazioni con le utility e gli operatori di trasmissione. Le aziende leader si concentrano su sottostazioni ad alta e extra-alta tensione, automazione digitale e aggiornamenti di affidabilità per supportare la modernizzazione della rete. Gli investimenti in sottostazioni isolate in gas e compatte affrontano le limitazioni di spazio nelle aree urbane. I fornitori globali sfruttano la scala, la profondità ingegneristica e i servizi di ciclo di vita, mentre le aziende regionali competono attraverso la produzione localizzata e l’efficienza dei costi. Le partnership strategiche, i contratti a lungo termine con le utility e la partecipazione a progetti di integrazione e interconnessione delle energie rinnovabili rimangono centrali per il posizionamento competitivo nel mercato delle sottostazioni su scala utility.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

Sviluppi Recenti

- A novembre 2024, Schneider Electric ha condiviso nuovi aggiornamenti sulle “Sottostazioni Virtuali” a Enlit 2024. Schneider ha anche evidenziato la virtualizzazione di PowerLogic T300 RTU sulla piattaforma E4S.

- A maggio 2024, Siemens Energy ha annunciato un accordo di espansione della rete con Energinet. L’ambito copre le apparecchiature per sottostazioni ad alta tensione per gli aggiornamenti di trasmissione della Danimarca.

- Ad aprile 2024, Hitachi Energy ha ottenuto un ordine da SP Energy Networks per progettare e implementare una soluzione innovativa per la qualità dell’energia volta a stabilizzare la rete e migliorare la trasmissione di energia rinnovabile dalla Scozia all’Inghilterra.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Isolamento, Livello di Tensione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I programmi di modernizzazione della rete continueranno a guidare gli aggiornamenti delle sottostazioni.

- L’integrazione delle energie rinnovabili aumenterà la domanda di nuove sottostazioni.

- Le sottostazioni digitali e automatizzate saranno adottate più ampiamente dalle utility.

- Le sottostazioni isolate a gas vedranno una maggiore diffusione nelle aree urbane.

- L’espansione della trasmissione rimarrà un focus chiave di investimento per le utility.

- La sostituzione delle infrastrutture obsolete supporterà una domanda di mercato costante.

- L’Asia Pacifico manterrà la leadership nelle nuove installazioni di sottostazioni.

- Gli investimenti nella resilienza e affidabilità della rete modelleranno le priorità di approvvigionamento.

- Le partnership EPC giocheranno un ruolo critico nei progetti su larga scala.

- La competizione si intensificherà attraverso la tecnologia, la qualità del servizio e la capacità di esecuzione.