Panoramica del Mercato

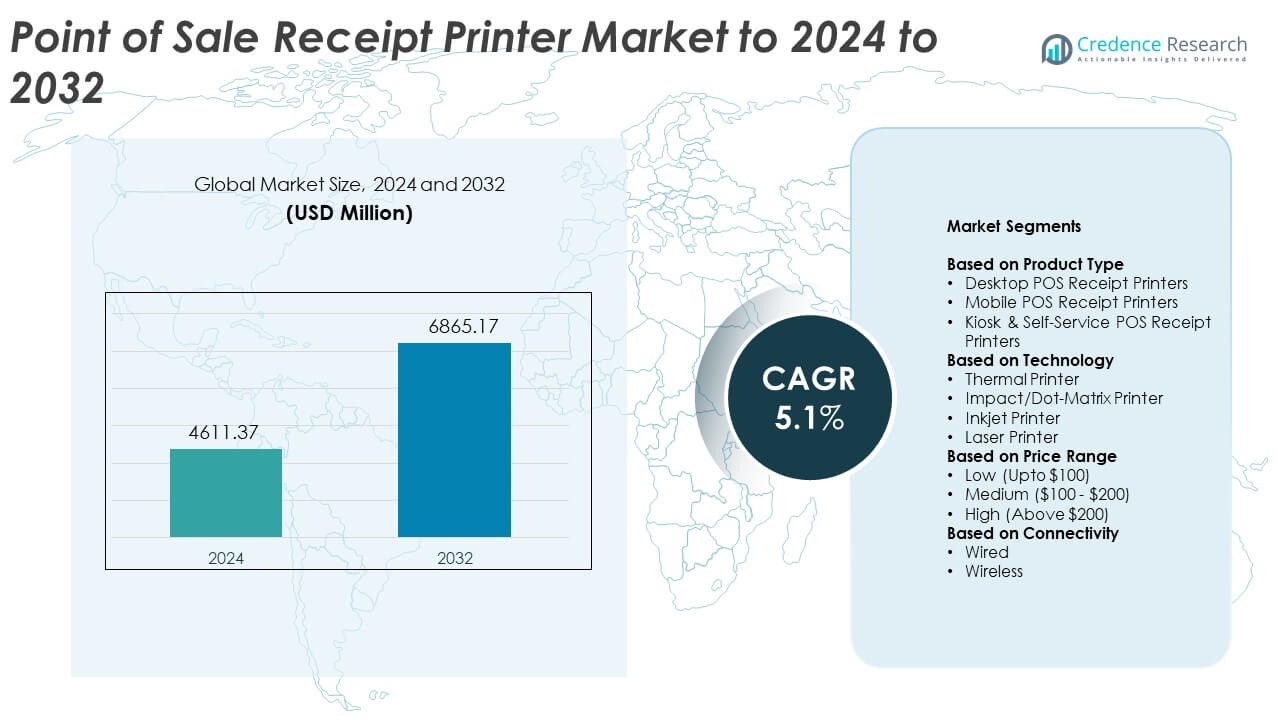

Il mercato del software per punti vendita (POS) è stato valutato a 14776,51 milioni di USD nel 2024 e si prevede che raggiungerà i 33323,68 milioni di USD entro il 2032, con un CAGR del 10,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Software POS 2024 |

USD 14776,51 Milioni |

| Mercato del Software POS, CAGR |

10,7% |

| Dimensione del Mercato del Software POS 2032 |

USD 33323,68 Milioni |

Il mercato del software per punti vendita (POS) è guidato da importanti attori tra cui NCR Corporation, Panasonic Corporation, Square, Inc., VeriFone Systems, Inc., NEC Corporation, Diebold Nixdorf, Ingenico Group, Samsung Electronic Co. Ltd, PAX Technology e Epicor Software Corporation. Questi fornitori espandono la loro portata attraverso piattaforme cloud, strumenti POS mobili e tecnologie di pagamento sicure che supportano flussi di lavoro retail e hospitality più rapidi e integrati. Il Nord America ha guidato il mercato nel 2024 con una quota di circa il 38%, supportato da una forte adozione dei pagamenti digitali e rapidi aggiornamenti dei sistemi. L’Asia Pacifico ha seguito con una quota di quasi il 29% grazie alla rapida crescita dell’attività retail e alla crescente penetrazione del cloud POS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del software per punti vendita (POS) ha raggiunto 14776,51 milioni di USD nel 2024 e si prevede che raggiungerà 33323,68 milioni di USD entro il 2032, crescendo a un CAGR del 10,7%.

- L’aumento della domanda di pagamenti digitali e piattaforme POS basate su cloud guida l’espansione del mercato, supportata da una forte adozione tra le grandi imprese che detengono circa il 61% della quota.

- I sistemi POS mobili continuano a guadagnare terreno mentre le aziende migliorano la velocità del servizio e supportano le transazioni senza contatto, riflettendo una chiara tendenza verso ambienti di pagamento flessibili.

- L’attività competitiva rimane forte poiché i fornitori introducono funzionalità AI, analisi più approfondite e soluzioni di pagamento integrate per rafforzare la posizione di mercato nonostante le preoccupazioni relative alle minacce alla sicurezza informatica e alla complessità dell’integrazione.

- Il Nord America ha guidato il mercato con una quota di quasi il 38% nel 2024, seguito dall’Asia Pacifico con circa il 29%, mentre il POS mobile ha dominato il segmento delle applicazioni con circa il 54% della quota.

Analisi della Segmentazione del Mercato:

Per Dimensione dell’Organizzazione

Le grandi imprese hanno detenuto la quota dominante nel 2024 con circa il 61% del mercato del software per punti vendita (POS). Le grandi imprese hanno adottato piattaforme POS avanzate per gestire carichi di transazioni elevati, reti multi-store e sistemi di inventario integrati. La domanda è aumentata poiché rivenditori e ristoranti hanno aggiornato i sistemi legacy per migliorare la precisione della fatturazione e il flusso dei clienti. Un forte focus sul coinvolgimento omnicanale e sugli approfondimenti basati sui dati ha spinto i principali attori a investire in suite POS scalabili. Le piccole e medie imprese hanno continuato a crescere poiché gli strumenti basati su cloud sono diventati più accessibili ed economici da implementare.

- Ad esempio, Walmart Inc. ha riportato di servire circa 270 milioni di clienti e membri ogni settimana in oltre 10.750 negozi in 19 paesi.

Per Modalità di Implementazione

Il deployment su cloud ha guidato questo segmento nel 2024 con una quota di quasi il 67% del mercato del software Point of Sale (POS). I rivenditori e le aziende del settore dell’ospitalità si sono spostati verso sistemi cloud per ottenere accesso remoto, bassi costi iniziali e aggiornamenti automatici. I modelli cloud hanno supportato il monitoraggio delle vendite in tempo reale e la sincronizzazione multi-dispositivo, migliorando la velocità operativa. La rapida espansione dell’e-commerce e dei pagamenti mobili ha aumentato la dipendenza da piattaforme cloud flessibili. Le soluzioni on-premise hanno detenuto una quota minore a causa dei costi di installazione più elevati e della scalabilità limitata, anche se sono rimaste utili per le aziende con esigenze di controllo dei dati rigide.

- Ad esempio, Lightspeed Commerce ha rivelato che la sua piattaforma basata su cloud ha servito circa 144.000 sedi clienti in oltre 100 paesi al 31 marzo 2025, sottolineando come il POS cloud sia diventato il modello di deployment principale per molti rivenditori e operatori del settore dell’ospitalità.

Per Applicazione

Il POS mobile ha dominato il segmento nel 2024 con circa il 54% della quota del mercato del software Point of Sale (POS). L’adozione è cresciuta poiché le aziende hanno utilizzato dispositivi portatili per ridurre i tempi di attesa e supportare il checkout ovunque nel negozio. Ristoranti, catene di fast food e punti vendita al dettaglio hanno preferito sistemi mobili per migliorare la mobilità del personale e servire i clienti più velocemente. La forte crescita dei pagamenti contactless e dei portafogli digitali ha aiutato il POS mobile a ottenere una maggiore diffusione. I sistemi POS fissi hanno ancora svolto un ruolo chiave nella gestione dei banchi ad alto volume, ma la mobilità e la flessibilità hanno guidato una domanda più forte per soluzioni portatili.

Principali Fattori di Crescita

Aumento della Domanda di Pagamenti Digitali

I pagamenti digitali si sono espansi nel settore retail e dell’ospitalità, spingendo le aziende ad adottare software POS moderni. I commercianti hanno preferito sistemi che supportassero carte contactless, pagamenti QR e portafogli mobili per velocizzare le transazioni. La crescita del commercio online-to-offline ha richiesto anche strumenti di fatturazione unificati che collegassero canali fisici e digitali. La forte preferenza dei consumatori per pagamenti rapidi e sicuri ha incoraggiato le aziende ad aggiornare piattaforme obsolete. Questo cambiamento ha creato una domanda costante per soluzioni POS scalabili con elaborazione in tempo reale.

- Ad esempio, Apple Pay aveva circa 744 milioni di utenti in tutto il mondo nel 2024, illustrando come l’adozione su larga scala dei portafogli stia spingendo i commercianti a implementare software POS che possano accettare in modo sicuro pagamenti digitali tokenizzati e contactless al checkout.

Espansione del Retail Omnicanale

I rivenditori hanno adottato modelli omnicanale che collegavano negozi, siti web e app mobili, aumentando la necessità di software POS integrati. Le aziende volevano inventari unificati, dati comuni sui clienti e prezzi coerenti tra i canali. Le piattaforme POS con analisi, funzionalità di fidelizzazione e dashboard centralizzati hanno supportato operazioni più fluide. Questa espansione ha aiutato le aziende a offrire servizi flessibili come il click-and-collect e la visibilità in tempo reale delle scorte. La crescente competizione nel retail ha spinto i marchi a utilizzare funzionalità POS avanzate per un coinvolgimento più forte dei clienti.

- Ad esempio, Target prevedeva che la sua rete di centri di smistamento (inizialmente 9, in crescita fino a 10 entro la metà del 2023) avrebbe elaborato circa 50 milioni di pacchi nel 2023, quasi il doppio del volume elaborato nel 2022.

Crescente Adozione di Sistemi POS Basati su Cloud

Il deployment su cloud è cresciuto poiché le aziende cercavano un investimento iniziale più basso, aggiornamenti facili e accesso remoto. I sistemi POS su cloud offrivano una scalabilità senza soluzione di continuità, permettendo alle imprese di espandere le sedi senza costi infrastrutturali significativi. L’accesso ai dati in tempo reale aiutava i manager a monitorare le vendite, l’attività del personale e l’inventario da qualsiasi dispositivo. Il modello migliorava anche la sicurezza attraverso backup automatici e patch regolari. Queste caratteristiche rendevano i sistemi cloud attraenti sia per le PMI che per le grandi imprese in cerca di agilità.

Tendenze e Opportunità Chiave

Aumento dell’Uso di Soluzioni POS Mobili

Il POS mobile ha guadagnato terreno poiché rivenditori e ristoranti preferivano sistemi portatili che riducevano le code e miglioravano il flusso del servizio. Dispositivi compatti permettevano al personale di elaborare i pagamenti in movimento, creando punti di checkout più rapidi. La crescita dei metodi contactless ha incoraggiato un uso più ampio nei supermercati, caffè ed eventi all’aperto. Il POS mobile supportava anche l’integrazione con app di fidelizzazione e ricevute digitali. Questo cambiamento ha creato forti opportunità per i fornitori che offrivano piattaforme leggere e flessibili.

- Ad esempio, Toast ha dichiarato che la sua piattaforma POS cloud focalizzata sui ristoranti è stata implementata in circa 106.000 sedi di ristoranti al 31 dicembre 2023, un aumento del 34% rispetto all’anno precedente, riflettendo la rapida adozione del checkout mobile e basato su tablet negli ambienti di ristorazione.

Integrazione di AI e Analytics

Le aziende hanno adottato strumenti POS basati su AI per ottenere approfondimenti più dettagliati sul comportamento dei clienti e sulle tendenze di acquisto. Queste analisi aiutavano i rivenditori a perfezionare i prezzi, personalizzare le offerte e ottimizzare i livelli di stock. Le funzionalità predittive miglioravano la previsione della domanda e riducevano gli sprechi. Il rilevamento delle frodi abilitato dall’AI rafforzava la sicurezza delle transazioni e migliorava le capacità di monitoraggio. I fornitori che offrivano dashboard intelligenti e automazione hanno trovato forti opportunità di mercato poiché le aziende cercavano strumenti per decisioni più intelligenti.

- Ad esempio, Starbucks ha riportato 34,6 milioni di membri attivi di Starbucks Rewards nei 90 giorni negli Stati Uniti nel Q1 2025, fornendo all’azienda un dataset transazionale molto ampio che alimenta la personalizzazione guidata dall’AI e le analisi delle offerte all’interno del suo ecosistema POS e mobile.

Crescita nei Sistemi di Self-Checkout e Automazione

I sistemi di self-checkout si sono espansi nei supermercati e nelle grandi catene di vendita al dettaglio, aumentando la domanda di software POS che supportano la fatturazione automatizzata e il riconoscimento dei prodotti. L’automazione ha aiutato a ridurre la pressione lavorativa e ha migliorato il flusso dei clienti durante le ore di punta. I rivenditori hanno anche adottato modelli ibridi in cui il personale assisteva solo quando necessario. Questa tendenza ha aperto nuove opportunità per i fornitori di software specializzati in soluzioni touchless e di scansione rapida. L’integrazione con programmi di fidelizzazione e app mobili ha rafforzato questo spostamento verso l’automazione.

Sfide Chiave

Aumento dei Rischi di Cybersecurity

I sistemi POS hanno affrontato minacce crescenti da frodi nei pagamenti, violazioni dei dati e attacchi malware. I rivenditori gestivano dettagli sensibili dei clienti, il che richiedeva una forte crittografia e un monitoraggio continuo. Le piccole imprese lottavano per mantenere una sicurezza avanzata a causa di budget limitati. La conformità con le regole in evoluzione sulla protezione dei dati aggiungeva pressione operativa. I fornitori dovevano migliorare il rilevamento delle minacce e proteggere gli ambienti cloud per mantenere la fiducia degli utenti.

Alta Complessità di Integrazione e Manutenzione

Molte aziende trovavano difficile integrare il software POS con strumenti legacy, piattaforme di inventario e sistemi di e-commerce. Implementazioni complesse aumentavano il tempo di configurazione e richiedevano team di supporto qualificati. Aggiornamenti regolari, compatibilità hardware e sincronizzazione dei dati aggiungevano oneri di manutenzione. Le PMI spesso affrontavano costi più elevati quando personalizzavano i sistemi per flussi di lavoro unici. Questi problemi rallentavano l’adozione e rendevano le aziende caute nel passare a nuove piattaforme.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore del Mercato del Software per il Punto Vendita (POS) nel 2024 con circa il 38%. Una forte adozione è arrivata da catene di vendita al dettaglio, ristoranti e operatori dell’ospitalità che hanno aggiornato a piattaforme POS cloud. Le aziende negli Stati Uniti e in Canada hanno abbracciato pagamenti digitali, POS mobili e strumenti omnicanale per gestire l’aumento dei volumi di transazione. Alti investimenti in analisi e automazione hanno supportato aggiornamenti più ampi delle piattaforme. La presenza di importanti fornitori di POS e una forte infrastruttura tecnologica hanno aiutato la regione a mantenere il suo primato. L’attenzione continua sui pagamenti contactless e sui sistemi di checkout più rapidi ha continuato a guidare una sostanziale espansione del mercato.

Europa

L’Europa ha rappresentato quasi il 27% del Mercato del Software per il Punto Vendita (POS) nel 2024, supportata da una forte penetrazione dei pagamenti digitali e una rapida modernizzazione nel settore retail e della ristorazione. Paesi come Germania, Regno Unito e Francia hanno adottato sistemi POS mobili per migliorare l’efficienza in negozio e il coinvolgimento dei clienti. La crescita dei terminali self-checkout e il dispiegamento cloud hanno rafforzato la posizione della regione. L’attenzione normativa sulle transazioni sicure ha incoraggiato le aziende ad aggiornare i sistemi obsoleti. L’espansione dell’e-commerce ha anche spinto i rivenditori a integrare il POS con piattaforme unificate di inventario e dati dei clienti per supportare operazioni fluide tra i canali.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 29% del Mercato del Software per il Punto Vendita (POS) nel 2024, guidata dalla rapida espansione dei pagamenti digitali e dalla forte crescita del retail in Cina, India, Giappone e Sud-est asiatico. Le piccole e medie imprese hanno accelerato l’adozione del POS cloud per migliorare l’accuratezza della fatturazione e il controllo dell’inventario. Il POS mobile ha guadagnato trazione in ambienti retail ad alto traffico e nei ristoranti a servizio rapido. Il supporto governativo per ecosistemi senza contanti ha incoraggiato aggiornamenti più rapidi delle piattaforme. La crescente penetrazione dell’e-commerce ha creato una forte domanda di sistemi POS integrati che collegano canali online e offline, rafforzando le prospettive di crescita a lungo termine della regione.

America Latina

L’America Latina ha detenuto circa il 4% della quota del Mercato del Software per il Punto Vendita (POS) nel 2024. I rivenditori in Brasile, Messico e Argentina hanno adottato piattaforme POS basate su cloud per ridurre i costi iniziali e migliorare la flessibilità operativa. L’uso del POS mobile è aumentato nei piccoli negozi e nei punti vendita a servizio rapido a causa della crescente accettazione dei pagamenti digitali. La ripresa economica e la crescente attività fintech hanno supportato un’adozione più ampia di soluzioni POS moderne. Nonostante le sfide legate all’infrastruttura e ai costi, la domanda è cresciuta costantemente mentre le aziende cercavano checkout più rapidi, una migliore gestione dell’inventario e un’elaborazione dei pagamenti sicura per migliorare la soddisfazione del cliente.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato quasi il 2% del Mercato del Software per il Punto Vendita (POS) nel 2024. La crescita è derivata dall’aumento dell’adozione di sistemi di pagamento digitali nella regione del Golfo e dall’espansione degli investimenti retail in paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica. Le aziende hanno implementato strumenti POS cloud e mobili per migliorare la velocità del servizio e ridurre la complessità operativa. I settori dell’ospitalità e del turismo hanno adottato piattaforme avanzate per semplificare le transazioni degli ospiti. Sebbene la penetrazione del mercato sia rimasta bassa, l’aumento dell’uso degli smartphone e l’espansione del fintech hanno supportato un’adozione graduale del software POS moderno nei mercati emergenti.

Segmentazioni di Mercato:

Per Dimensione dell’Organizzazione

- Grande Impresa

- Piccola & Media Impresa (PMI)

Per Modalità di Implementazione

Per Applicazione

Per Utente Finale

- Ristoranti

- Ospitalità

- Sanità

- Vendita al dettaglio

- Magazzino

- Intrattenimento

- Altro

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del software per punti vendita (POS) è modellato da attori chiave come NCR Corporation, Panasonic Corporation, Square, Inc., VeriFone Systems, Inc., NEC Corporation, Diebold Nixdorf, Ingenico Group, Samsung Electronic Co. Ltd, PAX Technology e Epicor Software Corporation. I fornitori si sono concentrati sulla fornitura di piattaforme cloud scalabili, soluzioni POS mobili e strumenti di integrazione avanzati per supportare operazioni di vendita al dettaglio e ospitalità senza soluzione di continuità. Le aziende hanno migliorato l’analisi, la sicurezza dei pagamenti e la compatibilità multicanale per soddisfare la crescente domanda di pagamenti digitali. Gli aggiornamenti dei prodotti si sono concentrati su una più rapida elaborazione delle transazioni, un’implementazione flessibile e una maggiore comprensione basata sui dati. La competizione si è intensificata man mano che le aziende hanno ampliato la portata globale, rafforzato le partnership con i fornitori di pagamenti e sviluppato moduli software specifici per l’industria. L’innovazione continua in funzionalità abilitate all’IA, supporto ai pagamenti contactless e automazione ha posizionato i principali fornitori per catturare opportunità emergenti affrontando al contempo le aspettative in evoluzione dei clienti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- NCR Corporation

- Panasonic Corporation

- Square, Inc.

- VeriFone Systems, Inc.

- NEC Corporation

- Diebold Nixdorf

- Ingenico Group

- Samsung Electronic Co. Ltd

- PAX Technology

- Epicor Software Corporation

Sviluppi Recenti

- Nel 2025, Diebold Nixdorf ha collaborato con LOC Software per il self-checkout. Il POS ThriVersA di LOC ora funziona nativamente sui chioschi e sui sistemi di self-checkout di Diebold Nixdorf.

- Nel 2025, Ingenico ha lanciato l’AXIUM CX9000, un POS Android tutto-in-uno. Il sistema combina cassa, pagamenti integrati e gestione dell’inventario in un unico terminale guidato da software.

- Nel 2024, Panasonic Connect North America ha presentato i chioschi Stingray JS9900 e i terminali POS JS988 al MURTEC.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Dimensione dell’Organizzazione, Modalità di Implementazione, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposterà ulteriormente verso piattaforme POS basate su cloud con implementazione più rapida.

- L’adozione di POS mobili aumenterà poiché i rivenditori e i ristoranti cercano maggiore flessibilità nel servizio.

- Le analisi guidate dall’AI rafforzeranno il processo decisionale per prezzi, inventario e comportamento dei clienti.

- L’integrazione con sistemi omnicanale diventerà essenziale per operazioni fluide su più piattaforme.

- I pagamenti contactless e con portafogli digitali continueranno a guidare gli aggiornamenti nei software POS.

- Le soluzioni di automazione e self-checkout si espanderanno nei supermercati e nei grandi formati di vendita al dettaglio.

- Le funzionalità di cybersecurity avanzeranno poiché le aziende richiedono una protezione dei dati più forte.

- I sistemi POS si integreranno più profondamente con strumenti di fidelizzazione, CRM e marketing.

- Le PMI adotteranno più rapidamente le piattaforme POS grazie a modelli di abbonamento accessibili.

- La consolidazione del settore crescerà man mano che i principali fornitori acquisiranno piccoli innovatori software.