Panoramica del Mercato

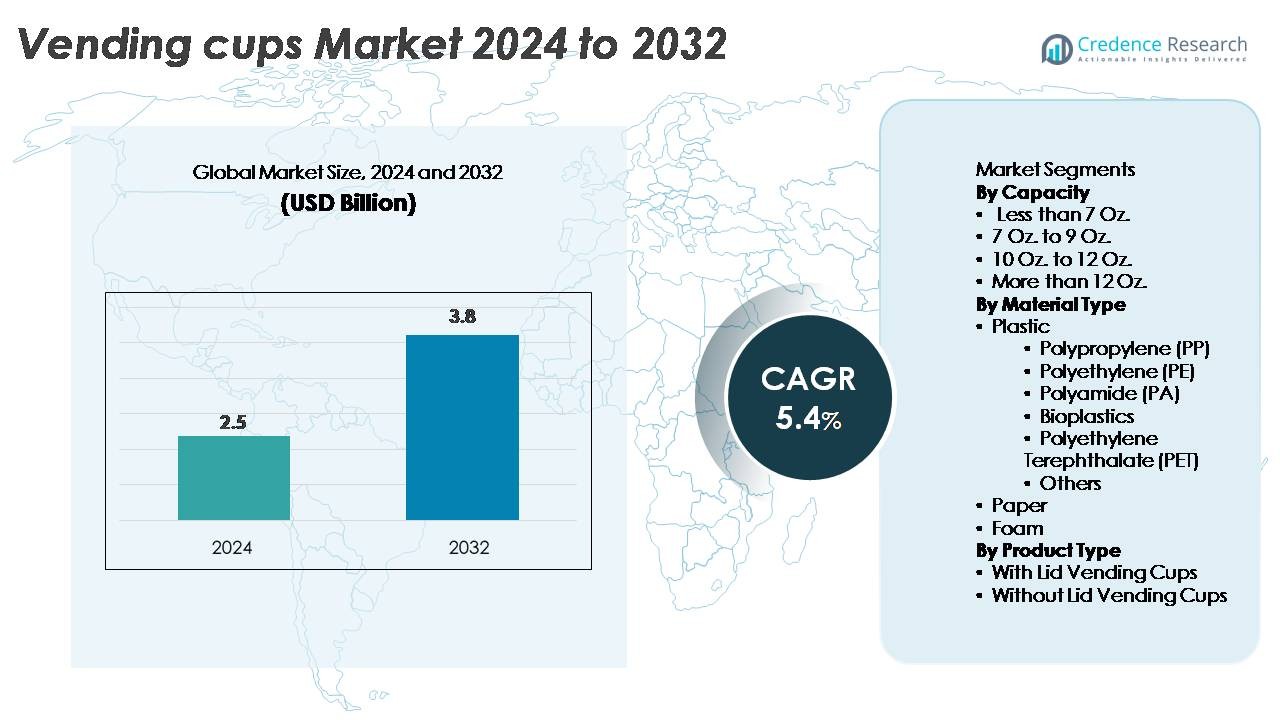

Il mercato globale dei bicchieri per distributori automatici è stato valutato a 2,5 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,8 miliardi di USD entro il 2032, riflettendo un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Bicchieri per Distributori 2024 |

2,5 Miliardi di USD |

| Mercato dei Bicchieri per Distributori, CAGR |

5,4% |

| Dimensione del Mercato dei Bicchieri per Distributori 2032 |

3,8 Miliardi di USD |

Il mercato dei bicchieri per distributori è influenzato da un mix di leader globali e regionali, con aziende come Dispo International Ltd., SwissPrime Pack AG, New WinCup Holdings Inc., RPC Tedeco-Gizeh Ltd., Graphic Packaging International LLC, Hosti GmbH, MPM Marketing Services Pty Ltd., Nupik-Flo UK Ltd., Huhtamaki Oyj e Benders Paper Cups che guidano l’innovazione dei prodotti, lo sviluppo di materiali sostenibili e l’efficienza nella produzione su larga scala. Questi attori si concentrano su soluzioni in PP riciclabile, carta rivestita e bioplastiche emergenti per soddisfare la compatibilità con i distributori automatici e gli standard ambientali. L’Asia-Pacifico guida il mercato con una quota del 38%, sostenuta dalla rapida urbanizzazione e dall’adozione di distributori intelligenti, seguita dall’Europa e dal Nord America, dove l’innovazione orientata alla sostenibilità rafforza il vantaggio competitivo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale dei bicchieri per distributori automatici è stato valutato a 2,5 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,8 miliardi di USD entro il 2032, espandendosi a un CAGR del 5,4%, sostenuto dall’aumento delle installazioni di distributori di bevande in ambienti commerciali.

- La crescita del mercato è guidata dall’aumento dell’adozione di sistemi automatici di distribuzione di caffè e bevande fredde in uffici, hub di trasporto e strutture istituzionali, aumentando la domanda di bicchieri per distributori in PP, PET e a base di carta.

- I principali trend includono un passaggio verso materiali riciclabili e compostabili, design di bicchieri ingegnerizzati con precisione per la distribuzione anti-blocco e ecosistemi di distribuzione aggiornati che integrano tecnologie intelligenti e senza contatto.

- L’attività competitiva si intensifica poiché attori come Huhtamaki Oyj, New WinCup Holdings Inc. e Graphic Packaging International LLC investono in materiali sostenibili e capacità di stampaggio ad alta velocità, sebbene la volatilità dei prezzi delle materie prime rimanga un vincolo.

- L’Asia-Pacifico guida con una quota del 38%, seguita dall’Europa al 27% e dal Nord America al 24%; tra i segmenti, i bicchieri da 7–9 Oz. dominano grazie alla loro idoneità per i formati di distribuzione di bevande calde.

Analisi della Segmentazione del Mercato:

Per Capacità

Il segmento da 7 Oz. a 9 Oz. detiene la quota di mercato più grande, guidato dal suo ampio utilizzo nei distributori automatici di bevande calde in uffici, hub di trasporto, ristoranti a servizio rapido e strutture istituzionali. Questa gamma di dimensioni bilancia il controllo delle porzioni con l’efficienza dei costi, rendendola la scelta preferita per distributori di tè, caffè e bevande speciali. I bicchieri inferiori a 7 Oz. continuano a supportare i formati di distribuzione economici, mentre le categorie da 10 Oz. a 12 Oz. e oltre 12 Oz. stanno guadagnando terreno poiché gli operatori di distributori espandono le offerte per includere bevande premium, bevande fredde e servizi di rinfresco a valore aggiunto.

- Ad esempio, Selecta Group, il più grande operatore di caffè e distributori automatici non presidiati d’Europa, gestisce più di 460.000 punti vendita automatici e fornisce bevande a oltre 12 milioni di consumatori al giorno, con la maggior parte delle sue macchine per bevande calde calibrate per formati di tazza da 7–9 Oz. a causa del volume di erogazione ottimale e della compatibilità con le macchine.

Per Tipo di Materiale

I bicchieri per distributori automatici a base di plastica, in particolare in Polipropilene (PP), dominano il mercato grazie alla loro resistenza al calore, durata e compatibilità con i sistemi di erogazione automatizzati. I bicchieri in PP beneficiano anche di bassi costi di produzione e lavorabilità costante, rendendoli la scelta preferita per le operazioni commerciali di vending ad alto volume. I bicchieri di carta stanno guadagnando slancio con l’inasprimento delle normative sulla sostenibilità, mentre PET e bioplastiche stanno emergendo in regioni che danno priorità alla riciclabilità e compostabilità. I bicchieri in schiuma continuano a servire applicazioni di bevande calde di nicchia ma affrontano una domanda in calo a causa delle restrizioni ambientali, spingendo i produttori verso alternative polimeriche riciclabili e leggere.

- Ad esempio, l’Ingeo PLA (acido polilattico) di NatureWorks utilizzato in alcune varianti di bicchieri per distributori automatici è prodotto con una capacità di 150.000 tonnellate all’anno presso il suo impianto di Blair, Nebraska, consentendo una fornitura su larga scala di bio-resina per bicchieri per bevande durevoli e trasparenti.

Per Tipo di Prodotto

Il segmento dei bicchieri per distributori automatici senza coperchio detiene la quota di mercato dominante, supportato dalla sua idoneità per le macchine di erogazione automatica che servono bevande direttamente senza richiedere chiusura manuale. Questi bicchieri semplificano le operazioni di vending, riducono i costi dei materiali e migliorano la velocità di erogazione, fattori chiave per ambienti ad alto traffico. I bicchieri con coperchio si stanno espandendo nei formati di vending per bevande fredde e speciali, in particolare dove sono richiesti prevenzione delle fuoriuscite e mobilità. La crescente domanda di distributori automatici in luoghi di lavoro, strutture pubbliche e ambienti di vendita al dettaglio continua a rafforzare l’adozione diffusa di bicchieri standard a bocca aperta negli ecosistemi globali di vending.

Principali Fattori di Crescita

Espansione dell’Infrastruttura di Distribuzione Automatica di Bevande

L’espansione rapida dell’infrastruttura di distribuzione automatica di bevande in uffici aziendali, stazioni di transito, istituzioni educative e punti vendita al dettaglio di servizio rapido rimane un motore primario per il mercato dei bicchieri per distributori automatici. Man mano che le organizzazioni modernizzano i servizi di ristoro, le macchine per bevande calde e fredde vengono installate per migliorare la comodità, ridurre le dipendenze dal lavoro e garantire una qualità costante delle bevande. Questo cambiamento incoraggia un maggiore consumo di bicchieri monouso progettati per sistemi di erogazione automatizzati. Inoltre, l’adozione crescente di distributori automatici intelligenti dotati di erogazione senza contatto, sistemi di pagamento senza contanti e monitoraggio abilitato all’IoT aumenta il flusso di bevande, accelerando così la domanda di bicchieri. La crescita degli ecosistemi di cibo e bevande self-service, in particolare in aeroporti, ospedali e spazi di co-working, aumenta ulteriormente i volumi di utilizzo. Il mercato beneficia dei produttori che migliorano la lavorabilità dei bicchieri, l’isolamento termico e la precisione di impilamento per garantire prestazioni di vending ininterrotte. Con l’aumento delle aspettative dei consumatori per un accesso rapido, igienico e on-the-go alle bevande, i bicchieri per distributori automatici guadagnano una trazione sostenuta.

Crescente Consumo di Bevande da Asporto

I cambiamenti nello stile di vita dei consumatori e la crescente preferenza per il consumo da asporto supportano significativamente la domanda di bicchieri da distributore automatico. Ambienti di lavoro frenetici, crescente mobilità urbana e tempi di pendolarismo più lunghi hanno amplificato la dipendenza da punti di bevande a servizio rapido, inclusi distributori automatici di caffè posizionati nei corridoi degli uffici, complessi commerciali e stazioni di servizio. Le bevande calde come tè, espresso e caffè speciali guidano un utilizzo costante durante la settimana, mentre le bevande fredde e aromatizzate contribuiscono a una maggiore domanda durante i periodi di bassa affluenza e nei weekend. La crescente penetrazione di micro-mercati e punti vendita non presidiati rafforza ulteriormente la tendenza, poiché queste configurazioni dipendono da formati monodose pronti al consumo. Man mano che i fornitori di bevande introducono offerte premium come caffè biologico, bevande energetiche e bevande salutistiche, i bicchieri da distributore automatico diventano una parte integrante della consegna del prodotto. Questo spostamento verso un consumo orientato alla convenienza continua a posizionare i bicchieri da distributore automatico come un formato di imballaggio essenziale nei sistemi di vendita al dettaglio e di bevande sul posto di lavoro in evoluzione.

- Ad esempio, i chioschi smart Express di Costa Coffee operano in oltre 12.000 installazioni in tutto il mondo e offrono bevande in stile barista utilizzando sistemi automatizzati di macinazione, estrazione e schiumatura del latte. La piattaforma utilizza formati di bicchieri standardizzati nella gamma da 9 a 12 oz per mantenere un dosaggio coerente delle bevande in tutte le unità installate.

Crescente Spostamento Verso Soluzioni di Distribuzione Igieniche e Monouso

La maggiore consapevolezza igienica sta guidando una maggiore dipendenza dai bicchieri da distributore automatico monouso, in particolare in ambienti condivisi e ad alto traffico. Le aziende, gli hub di trasporto e le strutture sanitarie danno priorità a soluzioni di distribuzione di bevande igieniche che minimizzano i rischi di contaminazione ed eliminano la necessità di bicchieri condivisi riutilizzabili. I bicchieri da distributore automatico soddisfano queste aspettative offrendo compatibilità di distribuzione standardizzata, a prova di manomissione e senza contatto. Questo cambiamento è ulteriormente supportato dai progressi nelle tecnologie di produzione come la sterilizzazione migliorata dei polimeri, i rivestimenti in carta sicuri per alimenti e le linee di confezionamento prive di polvere che garantiscono la pulizia dalla produzione al caricamento della macchina. La tendenza è particolarmente forte nelle regioni con protocolli di salute pubblica rigorosi e nei settori in cui la distribuzione automatica di bevande integra le operazioni di grandi forze lavoro. Man mano che i consumatori associano sempre più i bicchieri monouso alla sicurezza, alla convenienza e alla garanzia di qualità alimentare, la domanda continua a crescere sia nei distributori automatici di bevande calde che fredde.

- Ad esempio, la tecnologia ShieldPlus di Huhtamaki utilizza un rivestimento barriera a base d’acqua che offre una forte resistenza all’umidità e all’ossigeno senza uno strato di polietilene. Il rivestimento è convalidato per la protezione sicura degli alimenti e supporta la distribuzione igienica monouso in luoghi di vendita ad alto traffico.

Tendenze Chiave & Opportunità

Crescente Domanda di Materiali per Bicchieri Sostenibili ed Eco-Compatibili

La sostenibilità sta emergendo come una tendenza trasformativa, generando grandi opportunità commerciali per i produttori. Con la pressione normativa che si intensifica sui materiali plastici monouso, le aziende stanno investendo in PP riciclabile, bicchieri di carta ecologici, miscele di bioplastica e alternative in PET leggero che riducono l’impatto ambientale. Anche gli operatori di distributori automatici stanno passando a bicchieri progettati per flussi di riciclaggio efficienti, supportati da mandati di sostenibilità aziendale nei luoghi di lavoro e nelle strutture pubbliche. I formati di bicchieri biodegradabili e compostabili stanno suscitando interesse da parte di stabilimenti commerciali che cercano di migliorare la loro impronta ambientale senza compromettere le prestazioni. Questa tendenza incoraggia l’innovazione nei rivestimenti barriera avanzati, nei substrati di carta resistenti al calore e nei polimeri a base vegetale progettati per distributori automatici. I produttori che possono fornire materiali sostenibili preservando la durata dei bicchieri, la precisione di impilamento e la resistenza alla temperatura possono trarre vantaggio in modo significativo.

- Ad esempio, Cupforma Natura Aqua+ di Stora Enso utilizza una barriera a dispersione a base d’acqua con un contenuto di plastica inferiore al 5%, permettendo al cartone di ottenere un recupero completo delle fibre nei test di riciclabilità allineati con CEPI. Il suo design supporta la conversione di bicchieri ad alto volume per applicazioni di vendita e ristorazione.

Progressi nel Design dei Bicchieri e nelle Prestazioni Funzionali

Le innovazioni nel design dei bicchieri per distributori automatici, come un miglior isolamento, trame esterne a coste, bordi rinforzati e tecnologie anti-blocco, creano nuove opportunità di crescita per venditori e produttori. Poiché i distributori automatici di bevande gestiscono sempre più bevande calde e fredde diverse, aumenta la domanda di bicchieri con una maggiore tolleranza alla temperatura, una presa superiore e una ridotta deformazione. L’ingegneria di materiali leggeri consente risparmi sui costi senza compromettere l’integrità strutturale, mentre nuovi trattamenti superficiali migliorano la qualità di stampa e la visibilità del marchio. La compatibilità con la distribuzione automatizzata rimane centrale, spingendo i produttori a perfezionare l’uniformità nelle dimensioni dei bicchieri, nello spessore delle pareti e nelle proprietà di annidamento. L’integrazione di funzionalità di branding intelligenti come codici QR, stampe promozionali o etichettatura abilitata alla fedeltà apre anche vie per formati di vendita orientati al marketing. Questi progressi posizionano i bicchieri per distributori automatici come componenti premium e di valore aggiunto negli ambienti moderni di servizio bevande.

- Ad esempio, i bicchieri di carta isolati ThermoGuard® di Dart Container utilizzano una struttura a doppia parete con un’intercapedine d’aria interna che offre fino al 40% di isolamento termico migliore rispetto ai bicchieri di carta a parete singola standard, basato sui test comparativi di prestazione di Dart. Il design mantiene le bevande calde mentre la superficie esterna rimane abbastanza fresca da poter essere tenuta in mano, eliminando la necessità di maniche o di bicchieri doppi.

Aumento della Penetrazione del Commercio al Dettaglio Non Presidiato e degli Ecosistemi di Distributori Automatici Intelligenti

Il passaggio verso ecosistemi di distributori automatici intelligenti supportati dalla connettività IoT, dalla previsione della domanda abilitata dall’IA e dalle interfacce senza contatto presenta notevoli opportunità per i produttori di bicchieri. Con l’espansione del commercio al dettaglio non presidiato in ambienti di lavoro, scuole, complessi residenziali e strutture alberghiere, la distribuzione di bevande diventa più efficiente, affidabile e accessibile. Questa crescita aumenta il consumo di bicchieri, specialmente in luoghi operativi 24/7. L’integrazione della distribuzione di bevande gestita tramite cloud, degli avvisi di rifornimento automatici e della programmazione dinamica delle bevande accelera il tempo di attività delle macchine, aumentando il flusso giornaliero di bevande. Questi ambienti richiedono bicchieri per distributori con compatibilità superiore, tassi di difetto ridotti e precisione dimensionale costante. I produttori che forniscono bicchieri di alta qualità e ottimizzati per le macchine possono ottenere un vantaggio competitivo man mano che le reti di vendita al dettaglio intelligenti si espandono a livello globale.

Sfide Chiave

Regolamenti Ambientali e Limitazioni del Riciclaggio

I regolamenti rigorosi sui materiali plastici monouso rappresentano una sfida significativa per i produttori di bicchieri per distributori, in particolare per quelli che si affidano pesantemente a materiali PP e schiuma. Molte regioni stanno implementando restrizioni, regole di responsabilità estesa del produttore (EPR) e sanzioni mirate ai formati di bicchieri non riciclabili. Anche dove esiste un’infrastruttura di riciclaggio, la contaminazione e le limitazioni di smistamento spesso impediscono ai bicchieri per distributori di essere riciclati efficacemente, riducendo i tassi di recupero dei materiali. Questa pressione normativa costringe i produttori a passare a materiali sostenibili, che spesso richiedono costi di produzione più elevati e test aggiuntivi per la compatibilità con i distributori automatici. Bilanciare prestazioni, costi e conformità diventa una sfida operativa complessa, specialmente per i fornitori che servono più regioni con quadri normativi differenti.

Prezzi Volatili delle Materie Prime e Vincoli della Catena di Fornitura

Le fluttuazioni nei prezzi delle materie prime, in particolare polimeri, polpa di carta e rivestimenti speciali, creano pressioni sui costi significative per i produttori di bicchieri per distributori. I mercati del polipropilene e del PET spesso sperimentano volatilità dei prezzi a causa delle fluttuazioni del petrolio greggio, delle incertezze geopolitiche e delle variazioni nella produzione delle raffinerie. Nel frattempo, le catene di fornitura globali della carta rimangono sensibili alle carenze di fibre, ai colli di bottiglia nei trasporti e ai vincoli di produzione stagionali. Questi fattori influenzano direttamente i margini di produzione e costringono le aziende ad adeguare frequentemente i prezzi per gli operatori dei distributori. Inoltre, mantenere una qualità costante dei materiali in mezzo alle fluttuazioni diventa impegnativo, poiché anche lievi variazioni possono interrompere le prestazioni dei distributori automatici. Gestire i rischi della catena di fornitura garantendo al contempo la disponibilità continua del prodotto rimane una sfida fondamentale per gli stakeholder del settore.

Analisi Regionale

Nord America

Il Nord America rappresenta il 24% del mercato delle tazze da distributore automatico, guidato da una forte adozione di sistemi di distribuzione automatica di bevande in uffici aziendali, università, hub di trasporto e strutture sanitarie. Gli Stati Uniti guidano il consumo grazie all’elevata penetrazione delle macchine da caffè automatiche e all’espansione dei formati micro-mercato nei luoghi di lavoro. La domanda di tazze in PP isolante e carta riciclabile continua a crescere poiché gli operatori modernizzano le flotte di macchine e danno priorità alla distribuzione igienica di bevande monodose. Le normative sulla sostenibilità, in particolare in diversi stati degli Stati Uniti e in Canada, stanno accelerando la transizione verso formati di tazze riciclabili e compostabili, supportando l’innovazione nelle soluzioni di materiali avanzati.

Europa

L’Europa rappresenta il 27% della quota di mercato globale, supportata da reti di distributori automatici mature e da rigide normative ambientali che promuovono l’adozione rapida di tazze da distributore in carta riciclabile e bioplastica. Paesi come Germania, Italia, Francia e Regno Unito mantengono una forte domanda istituzionale di distributori automatici in uffici, edifici pubblici e sistemi di trasporto. L’enfasi della regione sulle politiche di economia circolare sta incoraggiando i produttori a passare dalle plastiche tradizionali a materiali sostenibili ottimizzati per la distribuzione automatica. L’espansione della cultura del caffè nei luoghi di lavoro, insieme agli aggiornamenti tecnologici nelle infrastrutture di distribuzione automatica, continua a rafforzare il consumo di tazze nei segmenti delle bevande calde e fredde.

Asia-Pacifico

L’Asia-Pacifico guida il mercato con una quota del 38%, trainata da un’urbanizzazione su larga scala, dall’espansione delle infrastrutture commerciali e dall’aumento dell’installazione di distributori automatici di bevande in centri commerciali, stazioni della metropolitana, aeroporti e parchi aziendali. Cina, Giappone e Corea del Sud dominano la domanda, supportati da una forte preferenza dei consumatori per i servizi di bevande automatiche e da una forte adozione di ecosistemi di distribuzione automatica intelligenti. Il crescente settore retail di servizi rapidi nella regione contribuisce all’aumento del consumo di tazze in PP e PET, mentre le politiche di sostenibilità in Giappone e Australia incoraggiano l’adozione di alternative in carta riciclabile e bioplastica. La rapida espansione dei formati retail non presidiati accelera ulteriormente la crescita dei volumi.

America Latina

L’America Latina detiene il 6% del mercato, supportata dalla crescente adozione di soluzioni di distribuzione automatica nei luoghi di lavoro aziendali, università e ambienti di ospitalità. Brasile, Messico e Cile guidano la domanda poiché la distribuzione automatica di bevande viene integrata nelle moderne strutture retail e di trasporto. La regione preferisce sempre più le tazze da distributore in plastica a basso costo, sebbene l’interesse per i formati in carta e riciclabili stia crescendo in risposta alle emergenti normative ambientali. L’espansione della cultura del caffè e l’aumento del consumo di bevande pronte da bere rafforzano l’uso delle tazze da distributore, mentre un miglior accesso alla catena di fornitura di attrezzature da distributore importate supporta l’espansione del mercato nelle zone commerciali urbane.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 5% della quota globale, trainata dall’espansione dello sviluppo commerciale negli stati del Golfo e dall’aumento dell’installazione di distributori automatici di bevande in aeroporti, centri business, università e sedi di ospitalità. Gli Emirati Arabi Uniti e l’Arabia Saudita dominano il consumo, supportati da una forte cultura del caffè e da una forte domanda di bevande da asporto. Le tazze in plastica rimangono la scelta principale grazie all’efficienza dei costi e alla resistenza al calore per la distribuzione di tè e caffè. Tuttavia, le iniziative di sostenibilità negli Emirati Arabi Uniti, in Sud Africa e in Qatar stanno gradualmente creando opportunità per formati di tazze da distributore in carta riciclabile e bioplastica.

Segmentazioni di Mercato:

Per Capacità

- Meno di 7 Oz.

- Da 7 Oz. a 9 Oz.

- Da 10 Oz. a 12 Oz.

- Più di 12 Oz.

Per Tipo di Materiale

- Plastica

- Polipropilene (PP)

- Polietilene (PE)

- Poliammide (PA)

- Bioplastiche

- Polietilene Tereftalato (PET)

- Altri

- Carta

- Schiuma

Per Tipo di Prodotto

- Bicchieri da Distributore Automatico con Coperchio

- Bicchieri da Distributore Automatico senza Coperchio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei bicchieri da distributore automatico è caratterizzato da un mix di produttori globali di imballaggi, convertitori regionali e fornitori specializzati di bicchieri da distributore che competono sull’innovazione dei materiali, la coerenza del prodotto e la compatibilità con i sistemi di distribuzione automatizzati. Le aziende leader si concentrano sul miglioramento della durata dei bicchieri, della resistenza al calore e della precisione dimensionale per ridurre al minimo i problemi di inceppamento nei distributori automatici. La sostenibilità è diventata un fattore chiave di differenziazione, con i principali attori che investono in PP riciclabile, carta rivestita e nuove formulazioni di bioplastiche per soddisfare le aspettative normative in Europa e Nord America. I produttori sfruttano sempre più l’ingegneria leggera e le tecnologie di stampaggio ad alta velocità per ottimizzare l’efficienza produttiva e ridurre l’uso dei materiali. Partnership strategiche con OEM di distributori automatici, fornitori di servizi di caffè per ufficio e distributori di servizi alimentari rafforzano la presenza sul mercato e garantiscono contratti di fornitura a lungo termine. Nei mercati emergenti, i produttori locali guadagnano terreno offrendo alternative in plastica e carta economicamente vantaggiose, adattate alle esigenze regionali dei distributori automatici. Con l’inasprimento delle politiche ambientali, si prevede che l’innovazione nei materiali ecologici intensificherà la rivalità competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Dispo International Ltd.

- SwissPrime Pack AG

- New WinCup Holdings Inc.

- RPC Tedeco-Gizeh Ltd.

- Graphic Packaging International LLC

- Hosti GmbH

- MPM Marketing Services Pty Ltd.

- Nupik-Flo UK Ltd.

- Huhtamaki Oyj

- Benders Paper Cups

Sviluppi Recenti

- Nel novembre 2025, Graphic Packaging ha inaugurato un nuovo impianto di produzione di cartone riciclato a Waco, Texas, descritto come “la piattaforma di cartone riciclato più avanzata, efficiente e di alta qualità in Nord America”. Questo rafforza la sua capacità di fornire bicchieri per distributori automatici caldi e freddi a base di carta che soddisfano gli standard di sostenibilità.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Capacità, Tipo di materiale, Tipo di prodotto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di bicchieri per distributori automatici aumenterà man mano che i luoghi di lavoro, gli hub di trasporto e le strutture pubbliche espanderanno le reti di distribuzione automatica di bevande.

- I produttori aumenteranno l’adozione di materiali riciclabili come PP, carta rivestita e bioplastica per soddisfare le normative di sostenibilità sempre più rigorose.

- I design dei bicchieri ingegnerizzati con precisione con migliorata impilabilità e prestazioni anti-blocco diventeranno standard per le macchine distributrici di nuova generazione.

- Gli ecosistemi di distribuzione intelligenti con erogazione senza contatto e connettività IoT guideranno un maggiore consumo di bicchieri monouso.

- L’ingegneria dei materiali leggeri accelererà per ridurre i costi di produzione mantenendo l’integrità strutturale.

- I bicchieri per distributori automatici a base di carta cresceranno rapidamente man mano che marchi e operatori perseguiranno obiettivi di imballaggio a basse emissioni di carbonio.

- Maggiore personalizzazione emergerà attraverso stampe di marca, codici QR e design promozionali dei bicchieri.

- I fornitori regionali rafforzeranno la loro presenza offrendo formati di bicchieri convenienti e compatibili con le macchine.

- L’innovazione nei rivestimenti resistenti al calore e nelle strutture di carta multistrato migliorerà le prestazioni per le bevande calde.

- Le partnership tra OEM di macchine distributrici e produttori di bicchieri si intensificheranno per garantire compatibilità e distribuzione affidabile.