Panoramica del Mercato

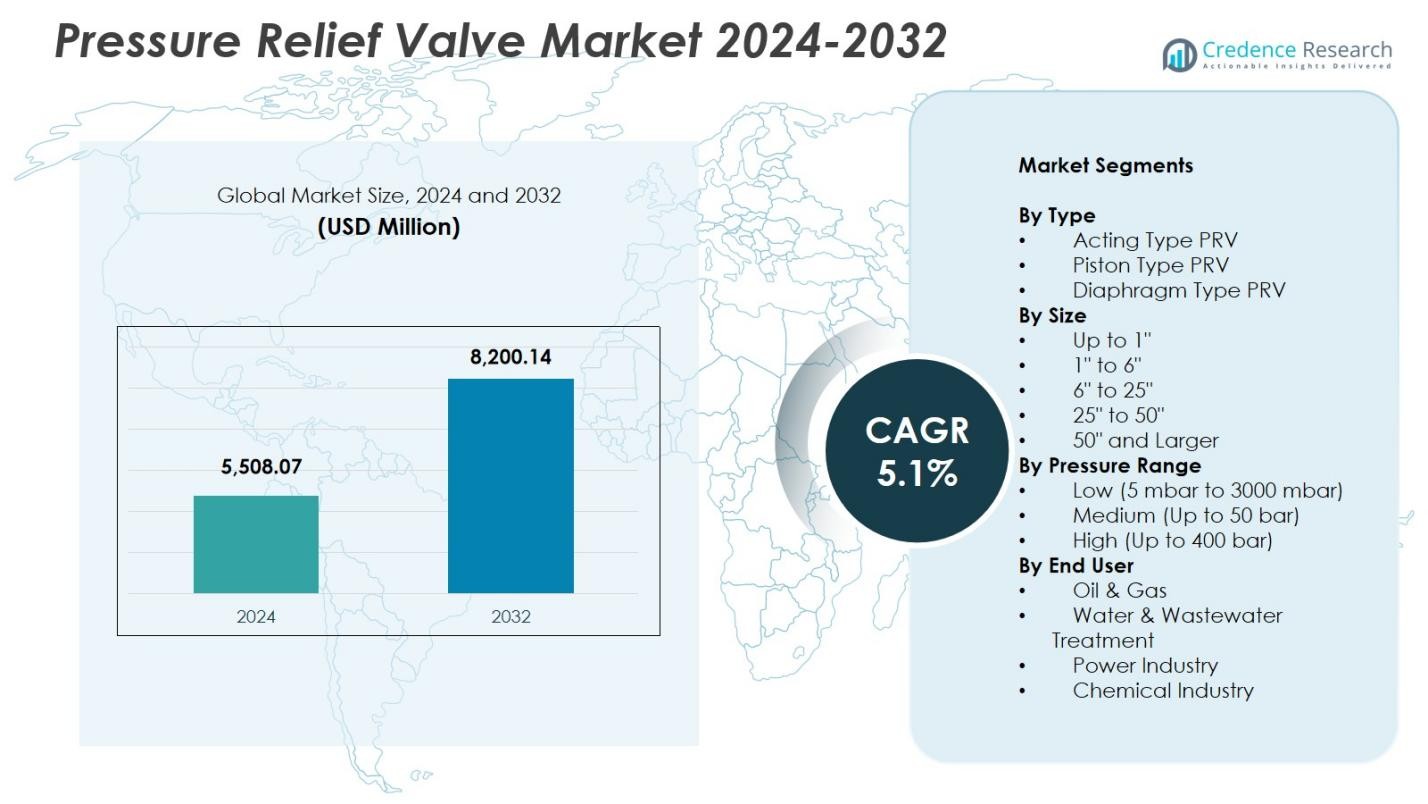

La dimensione del mercato delle valvole di sicurezza è stata valutata a 5.508,07 milioni di USD nel 2024 e si prevede che raggiungerà 8.200,14 milioni di USD entro il 2032, con un CAGR del 5,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Valvole di Sicurezza 2024 |

5.508,07 milioni di USD |

| Mercato delle Valvole di Sicurezza, CAGR |

5,1% |

| Dimensione del Mercato delle Valvole di Sicurezza 2032 |

8.200,14 milioni di USD |

Il mercato delle valvole di sicurezza presenta attori di primo piano come Emerson Electric, GE–Baker Hughes, Parker Hannifin Corp., IMI plc, Yuanda Valve Group, Leser GmbH & Co. KG, Curtiss-Wright Corp., Mercer Valve Co. Inc., Watts Water Technologies e Alfa Laval AB, ciascuno contribuendo ai progressi in sicurezza, prestazioni e innovazione dei materiali nelle applicazioni industriali. Il Nord America è emerso come la regione leader con una quota del 32,4% nel 2024, guidato dalla forte domanda dei settori petrolifero e del gas, petrolchimico ed energetico supportata da rigorose normative di sicurezza. L’Europa ha seguito con una quota del 28,7%, riflettendo una robusta adozione nelle industrie di trasformazione chimica, manifatturiera ed energie rinnovabili.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle valvole di sicurezza ha raggiunto 5.508,07 milioni di USD nel 2024 ed è previsto crescere a un CAGR del 5,1% fino al 2032.

- Le crescenti normative sulla sicurezza industriale e l’aumento delle installazioni nei settori petrolifero e del gas, energetico e chimico guidano una forte adozione, con il segmento delle PRV di tipo attivo che detiene una quota del 46,2% nel 2024.

- Le tecnologie di monitoraggio intelligente, i materiali avanzati e le PRV progettate su misura continuano a plasmare le tendenze del mercato mentre le industrie cercano maggiore affidabilità e integrazione digitale.

- Attori chiave, tra cui Emerson Electric, GE–Baker Hughes, IMI plc, Parker Hannifin Corp. e Curtiss-Wright Corp., espandono i portafogli attraverso innovazione, partnership e aggiornamenti di prodotto per rafforzare la presenza globale.

- Il Nord America ha guidato con una quota del 32,4% nel 2024, seguito dall’Europa al 28,7% e dall’Asia-Pacifico al 29,8%, mentre l’adozione in America Latina e Medio Oriente & Africa rimane costante grazie alla modernizzazione delle raffinerie e alla crescita delle infrastrutture.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo:

Nel mercato delle valvole di sicurezza, il segmento PRV di tipo attivo ha dominato con una quota del 46,2% nel 2024, supportato dalla sua affidabilità, capacità di risposta rapida e adozione diffusa nei settori del petrolio e gas, della lavorazione chimica e della generazione di energia. Il suo meccanismo efficiente per prevenire eventi di sovrapressione e garantire la sicurezza operativa guida una forte domanda, particolarmente in ambienti ad alto rischio. I PRV di tipo pistone hanno rappresentato una quota del 32,7%, preferiti per la loro durata in applicazioni ad alta viscosità e alta pressione, mentre i PRV di tipo diaframma hanno detenuto una quota del 21,1%, guidati dalla loro idoneità per media corrosivi, condizioni sterili e controllo preciso a bassa pressione nei settori farmaceutico e della trasformazione alimentare.

- Ad esempio, le valvole di sicurezza della serie O-SEAL® di CPV Manufacturing forniscono una tenuta a bolle fino a 6000 PSI in sistemi idraulici ad alta pressione e tubazioni per la lavorazione petrolchimica.

Per dimensione:

Il segmento di dimensioni da 1″ a 6″ ha guidato il mercato con una quota del 41,5% nel 2024, trainato da un ampio utilizzo in condutture, sistemi di caldaie, reattori industriali e applicazioni di trasporto di fluidi che richiedono capacità di flusso bilanciata e design compatto. La sua dominanza riflette la sua compatibilità con diverse installazioni industriali e la manutenzione conveniente. Il segmento fino a 1″ ha contribuito con una quota del 27,4%, supportato dall’uso in linee di strumentazione e sistemi a basso flusso, mentre il segmento da 6″ a 25″ ha detenuto una quota del 21,8% a causa della domanda in impianti su larga scala. Le categorie da 25″ a 50″ e 50″ e oltre hanno rappresentato collettivamente una quota del 9,3%, guidate da applicazioni specializzate per impieghi gravosi.

- Ad esempio, i raccordi per tubi in acciaio inossidabile Swagelok in dimensioni da 1/4 di pollice a 1 pollice, come l’unione SS-100-6 e il connettore maschio SS-810-1-6, forniscono connessioni a tenuta stagna nei sistemi di caldaie dell’industria energetica, resistendo a vibrazioni e shock termici secondo gli standard ASME B31.1.

Per intervallo di pressione:

Il segmento di pressione media (fino a 50 bar) ha dominato con una quota del 48,9% nel 2024, trainato dal suo ruolo critico nei settori della produzione, lavorazione chimica, trattamento delle acque e energia che richiedono protezione costante sotto pressioni operative moderate. La sua versatilità e forte compatibilità con i sistemi industriali standard ne rafforzano l’adozione. Il segmento a bassa pressione ha detenuto una quota del 33,6%, supportato dalla domanda in applicazioni di ventilazione, gas a bassa densità e linee di lavorazione sanitaria. Il segmento ad alta pressione ha rappresentato una quota del 17,5%, principalmente guidato dall’estrazione di petrolio e gas, sistemi idraulici e ambienti di vapore ad alta pressione che richiedono integrità robusta delle valvole e prestazioni di sicurezza migliorate.

Principali fattori di crescita

Aumento dei requisiti di conformità alla sicurezza industriale

Regolamenti globali stringenti sulla sicurezza guidano significativamente la domanda nel mercato delle valvole di sicurezza mentre le industrie danno priorità alla protezione delle attrezzature e alla sicurezza dei lavoratori. Gli enti regolatori impongono l’uso di PRV certificati per mitigare i rischi di sovrapressione nei settori del petrolio e gas, chimico, generazione di energia e impianti di produzione. L’aumento della frequenza delle ispezioni e degli audit di conformità costringe le industrie ad aggiornare i sistemi obsoleti con valvole standardizzate ad alte prestazioni. La crescente adozione di sistemi strumentati di sicurezza e protocolli di gestione della pressione rafforza ulteriormente l’espansione del mercato, poiché le organizzazioni cercano soluzioni affidabili di controllo della pressione per garantire l’integrità operativa e l’aderenza normativa.

- Ad esempio, le valvole a molla diretta della serie Crosby J di Emerson sono pienamente conformi agli standard ASME Sezione VIII, API 526/527 e EN4126, fornendo protezione da sovrapressione per applicazioni con aria, gas, vapore e liquidi nella produzione di petrolio e gas.

Espansione delle Infrastrutture Petrolifere, del Gas e Petrolchimiche

L’espansione rapida delle infrastrutture petrolifere e del gas a valle e a metà strada alimenta una forte domanda di valvole di sicurezza lungo oleodotti, raffinerie, terminali GNL e impianti di stoccaggio. L’aumento del consumo energetico globale e la continua costruzione di impianti petrolchimici aumentano i volumi di installazione per PRV ad alta capacità progettati per ambienti difficili e ad alta pressione. Gli investimenti in attività di manutenzione, riparazione e sostituzione stimolano anche la crescita del mercato mentre gli operatori modernizzano gli asset per migliorare l’affidabilità. Inoltre, il passaggio verso l’idrogeno, i biocarburanti e le tecnologie di raffinazione più pulite espande le opportunità di applicazione per sistemi di valvole avanzati resistenti alla corrosione.

- Ad esempio, Baker Hughes ha sviluppato valvole di controllo con materiali resistenti alla corrosione e classificazioni antideflagranti per applicazioni di biocarburanti, affrontando la presenza di idrogeno e consentendo prestazioni affidabili nella lavorazione di carburanti sintetici.

Crescita della Generazione di Energia e delle Industrie di Processo

Lo sviluppo accelerato di centrali termiche, nucleari e rinnovabili guida l’adozione di valvole di sicurezza per mantenere condizioni operative sicure in caldaie, turbine e sistemi di scambio termico. Le industrie di processo come farmaceutica, alimenti e bevande, carta e cellulosa e trattamento delle acque richiedono sempre più una regolazione precisa della pressione per garantire la qualità del prodotto e un funzionamento continuo. Aggiornamenti tecnologici, iniziative di automazione ed espansioni di capacità in questi settori rafforzano la domanda di PRV ad alte prestazioni con affidabilità migliorata, bassa perdita e compatibilità con diversi media di processo.

Tendenze e Opportunità Chiave

Integrazione di Monitoraggio Intelligente e Diagnostica Digitale

Una tendenza importante che sta plasmando il mercato delle valvole di sicurezza è l’adozione di PRV intelligenti e dotati di sensori che supportano la manutenzione predittiva e il monitoraggio in tempo reale. La diagnostica digitale migliora la visibilità delle prestazioni delle valvole, consentendo il rilevamento precoce di anomalie come usura della sede, affaticamento della molla o ostruzioni. Le piattaforme IoT industriali permettono il monitoraggio remoto delle fluttuazioni di pressione e dei registri degli eventi, migliorando l’affidabilità degli asset riducendo i tempi di inattività non pianificati. Questa transizione verso sistemi di controllo della pressione intelligenti crea forti opportunità per i produttori che offrono soluzioni di sicurezza connesse e basate sui dati, su misura per ambienti industriali automatizzati.

- Ad esempio, la valvola di sicurezza intelligente SV 805 di WITT integra sensori ad alta tecnologia con un diodo rosso/verde per la visualizzazione ottica dello stato “aperto” o “chiuso”, trasmettendo segnali digitali NPN/PNP ai sistemi di controllo per il monitoraggio del processo in tempo reale e la prevenzione degli incidenti.

Adozione Crescente di Materiali Avanzati e Ingegneria Personalizzata

La crescente domanda di valvole resistenti alla corrosione, alle alte temperature e compatibili con media speciali sta creando nuove opportunità per PRV progettati con leghe di alta qualità, materiali compositi e tecnologie di rivestimento superficiale. Le industrie che gestiscono sostanze chimiche aggressive, vapore surriscaldato, idrogeno o fluidi criogenici preferiscono sempre più architetture di valvole personalizzate ottimizzate per la durata e le prestazioni a lungo termine. Questa tendenza incoraggia i produttori a investire in innovazioni nella scienza dei materiali, design modulari e configurazioni specifiche per applicazioni. Poiché gli utenti finali danno priorità all’efficienza energetica, ai bassi tassi di perdita e agli intervalli di manutenzione prolungati, i PRV con materiali avanzati guadagnano una significativa trazione nei settori industriali globali.

- Ad esempio, la valvola di sicurezza Anderson Greenwood Type 84 di Emerson utilizza una seduta in termoplastico Arlon 3000XT e un mandrino in acciaio inossidabile ASME SA-479 Type S21800 per garantire prestazioni a tenuta stagna fino a 21.756 psig per lo stoccaggio e il rifornimento di idrogeno, resistendo alla fragilizzazione dovuta alla diffusione di piccole molecole.

Sfide Chiave

Complessità di Manutenzione e Alti Costi del Ciclo di Vita

Nonostante la loro importanza, le valvole di sicurezza richiedono spesso ispezioni rigorose, ricalibrazioni e sostituzioni periodiche per mantenere le prestazioni, portando a costi significativi del ciclo di vita. Problemi come danni alla seduta, corrosione e fatica meccanica possono compromettere l’affidabilità, specialmente in ambienti di processo ad alta pressione o contaminati. Le industrie con reti estese di valvole di sicurezza affrontano ulteriori sfide nella gestione della documentazione, nei test di conformità e nei servizi non pianificati. Questi fattori aumentano gli oneri operativi per gli utenti finali e limitano l’adozione di design di valvole più sofisticati nei mercati sensibili ai costi.

Limitazioni delle Prestazioni in Condizioni Operative Estreme

Le valvole di sicurezza che operano in ambienti ad altissima pressione, alta temperatura o altamente corrosivi affrontano sfide prestazionali che possono compromettere la sicurezza. Il degrado dei materiali, i picchi di pressione e le impurità dei fluidi possono ridurre la reattività della valvola o causare perdite, aumentando il rischio di guasti al sistema. Ottenere prestazioni costanti in condizioni estreme richiede un’ingegneria avanzata, ma tali soluzioni comportano spesso costi più elevati e tempi di consegna più lunghi. Questi vincoli tecnici rappresentano sfide per industrie come petrolio e gas offshore, petrolchimica e energia nucleare, dove le esigenze di affidabilità sono eccezionalmente rigorose.

Analisi Regionale

Nord America

Il Nord America ha dominato il Mercato delle Valvole di Sicurezza con una quota del 32,4% nel 2024, trainato da una forte adozione nei settori del petrolio e gas, petrolchimica, generazione di energia e impianti di produzione industriale. La regione beneficia di rigorose normative di sicurezza OSHA, ASME e API che impongono sistemi di protezione certificati, guidando cicli ricorrenti di sostituzione e aggiornamento. Gli Stati Uniti guidano la domanda grazie alla vasta capacità di raffinazione, alle operazioni di gas di scisto e all’infrastruttura di energia nucleare. Gli investimenti aumentati nei terminali di esportazione di GNL e nelle espansioni dei gasdotti rafforzano ulteriormente la necessità di valvole di sicurezza ad alte prestazioni progettate per condizioni operative difficili e integrazione del monitoraggio in tempo reale.

Europa

L’Europa ha rappresentato una quota del 28,7% nel 2024, supportata dal suo avanzato settore della lavorazione chimica, dall’espansione delle energie rinnovabili e dal rigoroso rispetto degli standard di sicurezza EN, PED e ISO. Paesi come Germania, Regno Unito, Francia e Italia guidano un’adozione significativa nei settori della produzione, dei sistemi di riscaldamento distrettuale e delle industrie di processo che richiedono un controllo preciso della pressione. L’economia dell’idrogeno in accelerazione della regione e le iniziative di decarbonizzazione creano ulteriore domanda per valvole di sicurezza resistenti alla corrosione e in materiali speciali. La modernizzazione delle centrali elettriche e degli impianti industriali obsoleti rafforza la domanda di sostituzione, mentre la digitalizzazione in corso incoraggia l’integrazione di tecnologie di monitoraggio intelligente nei sistemi di valvole.

Asia-Pacifico

L’Asia-Pacifico ha registrato il maggiore slancio di crescita con una quota del 29,8% nel 2024, trainato dalla rapida industrializzazione, dalle principali espansioni delle raffinerie e dagli investimenti su larga scala in prodotti chimici, generazione di energia e trattamento delle acque. Cina, India, Giappone e Corea del Sud rappresentano mercati chiave poiché i produttori aumentano la capacità produttiva e adottano sistemi di sicurezza avanzati per supportare le crescenti pressioni operative. Lo sviluppo infrastrutturale guidato dal governo e la crescita costante dei terminali di importazione di GNL aumentano la domanda di PRV ad alta capacità. Le industrie farmaceutiche e di trasformazione alimentare in espansione della regione supportano ulteriormente l’adozione di valvole di sfogo a diaframma e di grado sanitario, rafforzando la posizione dell’Asia-Pacifico come mercato ad alta crescita.

America Latina

L’America Latina ha catturato una quota del 5,4% nel 2024, influenzata dalle attività petrolifere e del gas in Brasile, Messico e Argentina, insieme alle crescenti industrie chimiche e minerarie. Gli investimenti nella modernizzazione delle raffinerie, nell’esplorazione offshore e nelle estensioni dei gasdotti naturali rafforzano la domanda di valvole di sfogo pesanti progettate per ambienti ad alta pressione e corrosivi. Le riforme della sicurezza industriale e l’aumento delle attività di manutenzione incoraggiano la sostituzione delle valvole nelle strutture più vecchie. Inoltre, i progetti in espansione di gestione delle acque e generazione di energia, in particolare in Brasile, contribuiscono a un’adozione costante, sebbene i vincoli di bilancio e gli aggiornamenti industriali più lenti limitino una penetrazione più rapida del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 3,7% nel 2024, guidata principalmente dalle operazioni su larga scala di petrolio e gas, dagli impianti di desalinizzazione e dai complessi petrolchimici in Arabia Saudita, Emirati Arabi Uniti, Qatar e Sud Africa. Le applicazioni ad alta pressione nei settori upstream e midstream richiedono PRV robusti in grado di resistere a temperature estreme e condizioni corrosive. Investimenti significativi nelle espansioni delle raffinerie e negli impianti di trattamento del gas supportano la domanda continua. In Africa, i progetti emergenti di infrastrutture energetiche e idriche offrono opportunità di crescita, sebbene l’adozione rimanga moderata a causa della limitata industrializzazione e della transizione tecnologica più lenta in diverse economie.

Segmentazioni di Mercato:

Per Tipo

- PRV di Tipo Attuatore

- PRV di Tipo Pistone

- PRV di Tipo Diaframma

Per Dimensione

- Fino a 1″

- Da 1″ a 6″

- Da 6″ a 25″

- Da 25″ a 50″

- 50″ e Maggiore

Per Gamma di Pressione

- Bassa (da 5 mbar a 3000 mbar)

- Media (Fino a 50 bar)

- Alta (Fino a 400 bar)

Per Utente Finale

- Petrolio & Gas

- Trattamento Acque & Acque Reflue

- Industria Energetica

- Industria Chimica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato delle valvole di sicurezza presenta aziende leader come Emerson Electric, GE–Baker Hughes, Parker Hannifin Corp., IMI plc, Yuanda Valve Group, Leser GmbH & Co. KG, Curtiss-Wright Corp., Mercer Valve Co. Inc., Watts Water Technologies e Alfa Laval AB. Queste aziende rafforzano la loro posizione di mercato attraverso l’innovazione continua dei prodotti, l’espansione globale e l’integrazione tecnologica focalizzata sul miglioramento della sicurezza, della durata e dell’efficienza operativa. I produttori investono sempre più in materiali avanzati, soluzioni di monitoraggio digitale e ingegneria personalizzata per soddisfare le esigenze industriali in evoluzione nei settori del petrolio e gas, della chimica, della generazione di energia, dei farmaci e del trattamento delle acque. Iniziative strategiche come fusioni, acquisizioni e accordi di fornitura a lungo termine consentono ai partecipanti di ampliare la portata delle applicazioni e rafforzare le reti di distribuzione. Inoltre, la crescente enfasi sulla manutenzione predittiva, la diagnostica in tempo reale e la conformità agli standard internazionali di sicurezza spinge le aziende ad aggiornare i portafogli di prodotti con PRV ad alte prestazioni che offrono maggiore affidabilità, riduzione delle perdite e valore del ciclo di vita esteso in diversi ambienti industriali.

Analisi dei Giocatori Chiave

- Mercer Valve Co. Inc.

- GE – Baker Hughes

- Alfa Laval AB

- Emerson Electric

- IMI plc

- Yuanda Valve Group

- Curtiss-Wright Corp

- Leser GmbH & Co. KG

- Parker Hannifin Corp.

- Watts Water Technologies

Sviluppi Recenti

- Nel febbraio 2025, Emerson ha introdotto la valvola di sicurezza Anderson Greenwood Type 84 progettata per lo stoccaggio di idrogeno e altre applicazioni di gas ad alta pressione.

- Nell’aprile 2025, Alfa Laval ha lanciato la sua valvola di sicurezza Unique SSV, espandendo il suo portafoglio di valvole igieniche per le industrie alimentari, delle bevande e della cura personale.

- Nell’agosto 2025, KXC Valve Company ha lanciato una serie completa di valvole di riduzione della pressione in acciaio inossidabile, inclusi modelli a pistone filettato, a flangia e a membrana per il controllo dei fluidi industriali fino a 0,50 MPa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Dimensione, Gamma di Pressione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita sostenuta a causa dell’aumento dei requisiti globali di conformità alla sicurezza industriale.

- L’adozione di valvole di sicurezza intelligenti e abilitate ai sensori si espanderà negli impianti automatizzati.

- La domanda aumenterà nelle infrastrutture petrolifere, del gas e petrolchimiche guidata da espansioni di capacità.

- Materiali avanzati e design di valvole resistenti alla corrosione guadagneranno maggiore accettazione in ambienti difficili.

- La generazione di energia, in particolare i settori nucleare e delle energie rinnovabili, guiderà una maggiore adozione di PRV ad alta affidabilità.

- La sostituzione e la modernizzazione degli asset industriali obsoleti accelereranno gli aggiornamenti dei prodotti.

- L’Asia-Pacifico continuerà a rafforzare la sua posizione come mercato regionale in più rapida crescita.

- Soluzioni PRV personalizzate e specifiche per applicazioni diventeranno più importanti per le industrie specializzate.

- La manutenzione predittiva e la diagnostica digitale diventeranno offerte standard dai principali produttori.

- L’ingegneria focalizzata sulla sostenibilità porterà allo sviluppo di sistemi PRV efficienti dal punto di vista energetico e di lunga durata.