Panoramica del Mercato:

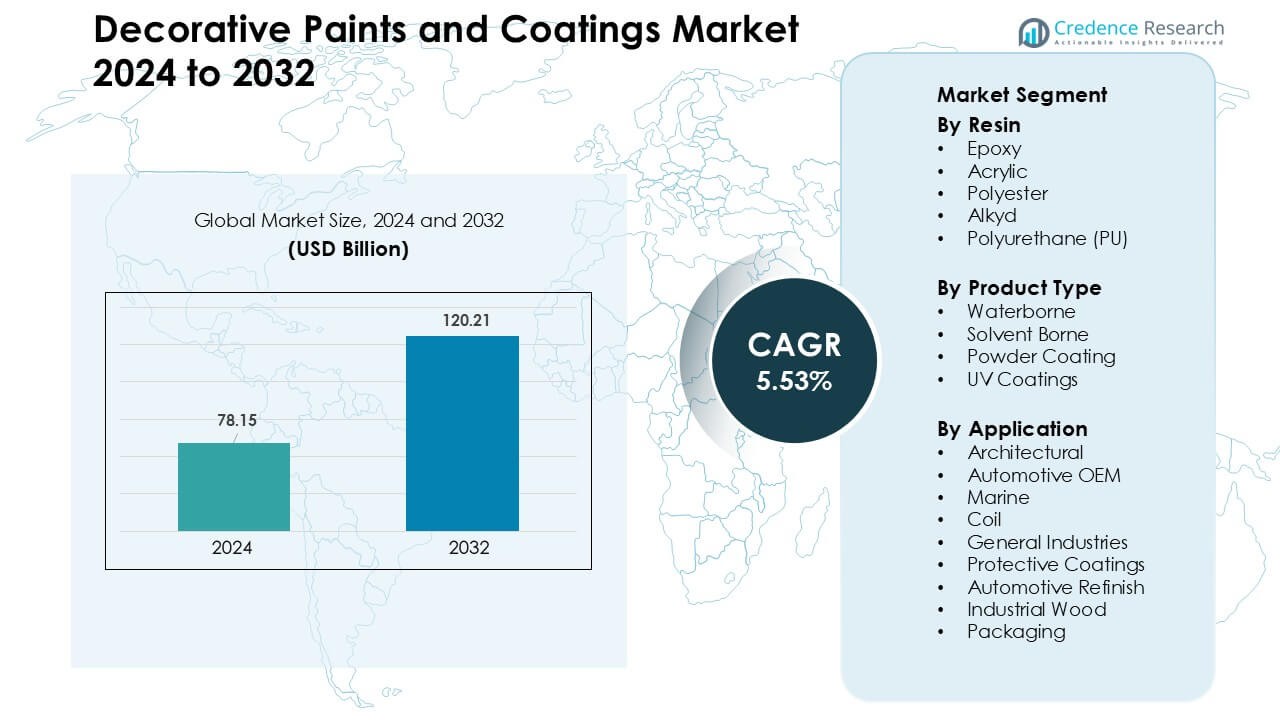

Il mercato delle vernici e dei rivestimenti decorativi è stato valutato a 78,15 miliardi di USD nel 2024 e si prevede che raggiungerà i 120,21 miliardi di USD entro il 2032, crescendo a un CAGR del 5,53% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Vernici e Rivestimenti Decorativi 2024 |

78,15 Miliardi di USD |

| Mercato delle Vernici e Rivestimenti Decorativi, CAGR |

5,53 % |

| Dimensione del Mercato delle Vernici e Rivestimenti Decorativi 2032 |

120,21 Miliardi di USD |

Il mercato delle vernici e dei rivestimenti decorativi è guidato dalla forte concorrenza tra i principali attori come Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel e Kansai Paint Co. Queste aziende ampliano la portata del mercato attraverso rivestimenti a base d’acqua di alta qualità, formulazioni a basso contenuto di VOC e avanzati sistemi di abbinamento digitale dei colori. Investimenti strategici nella produzione regionale, espansione al dettaglio e linee di prodotti specifiche per il clima rafforzano il loro vantaggio competitivo. L’Asia Pacifico guida il mercato con una quota di quasi il 38%, supportata da una rapida urbanizzazione, costruzione di alloggi su larga scala e crescente domanda di finiture interne di alta qualità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle vernici e dei rivestimenti decorativi ha raggiunto i 78,15 miliardi di USD nel 2024 e si prevede che raggiungerà i 120,21 miliardi di USD entro il 2032, crescendo a un CAGR del 5,53% durante il 2025–2032.

- La crescita è guidata dall’aumento della costruzione residenziale, finiture interne di alta qualità e forte domanda di rivestimenti acrilici a base d’acqua a basso contenuto di VOC, che detenevano circa il 56% della quota tra i tipi di prodotti.

- I rivestimenti testurizzati, opachi e antimicrobici rimangono tendenze chiave poiché i consumatori migliorano l’estetica domestica, mentre gli strumenti digitali di visualizzazione dei colori accelerano la selezione dei prodotti e aumentano l’adozione del segmento premium.

- La concorrenza si intensifica mentre i principali attori espandono i portafogli eco-compatibili, rafforzano il retail digitale e migliorano i programmi per appaltatori, mentre la pressione sui prezzi persiste nei mercati in via di sviluppo con una forte presenza di produttori locali.

- L’Asia Pacifico guida con una quota di quasi il 38%, seguita dal Nord America al 28% e dall’Europa al 25%, supportata da una rapida crescita degli alloggi e una forte attività di ristrutturazione; il segmento di applicazione architettonica domina a livello globale con circa il 62% della quota.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Resina

Le resine acriliche hanno dominato il segmento delle resine nel 2024 con una quota di circa il 44%, trainate dalla forte domanda di finiture decorative durevoli, stabili ai raggi UV e a basso contenuto di VOC in spazi residenziali e commerciali. Le chimiche acriliche hanno ottenuto una più ampia adozione poiché i costruttori si sono orientati verso vernici a base d’acqua per migliorare la qualità dell’aria interna e le prestazioni di asciugatura rapida. I rivestimenti epossidici e poliuretanici si sono espansi nelle applicazioni premium per interni e finiture metalliche grazie alla maggiore resistenza chimica. I sistemi in poliestere e alchidici hanno visto un uso costante nei mercati sensibili ai costi, ma hanno perso quota poiché la pressione normativa ha spinto gli utenti verso soluzioni decorative acriliche più pulite.

- Ad esempio, Röhm GmbH ha annunciato che il suo nuovo impianto a Bay City (Texas, USA) produrrà 250.000 tonnellate metriche di metilmetacrilato (MMA) all’anno utilizzando la sua tecnologia LiMA, un monomero a monte chiave per le resine acriliche.

Per Tipo di Prodotto

I rivestimenti a base d’acqua hanno guidato il segmento del tipo di prodotto nel 2024 con una quota di quasi il 56%, supportati da crescenti normative ambientali, formulazioni a basso odore e un forte utilizzo in applicazioni decorative sia interne che esterne. I produttori hanno promosso i sistemi a base d’acqua perché questi rivestimenti riducono le emissioni e migliorano la sicurezza dei lavoratori durante i progetti su larga scala. I rivestimenti a base di solventi hanno mantenuto rilevanza nei lavori decorativi pesanti che richiedono una maggiore adesione. I rivestimenti in polvere sono cresciuti nei mobili metallici, negli elettrodomestici e nei telai architettonici, mentre i rivestimenti UV sono avanzati nei pannelli decorativi premium grazie alla rapida polimerizzazione e all’elevata durezza superficiale.

- Ad esempio, AkzoNobel ha completato un’espansione della capacità nel suo impianto di rivestimenti in polvere a Como, Italia, aggiungendo quattro nuove linee di produzione, rafforzando la sua fornitura per i segmenti architettonico e degli elettrodomestici.

Per Applicazione

I rivestimenti architettonici hanno dominato il segmento delle applicazioni nel 2024 con una quota di circa il 62%, trainati da rapidi aggiornamenti abitativi, ristrutturazioni commerciali e una crescente preferenza per finiture murali durature. La domanda è aumentata poiché i consumatori hanno preferito rivestimenti a basso contenuto di VOC e resistenti alle macchie per case, scuole e uffici. I rivestimenti OEM e di rifinitura per automobili hanno mantenuto la crescita attraverso aggiornamenti di stile del colore. I rivestimenti protettivi e marini si sono espansi con programmi di riparazione delle infrastrutture. I rivestimenti per legno industriale e imballaggi sono avanzati grazie a una maggiore produzione di mobili e beni di consumo, sebbene entrambi i segmenti siano rimasti più piccoli rispetto alla grande e costante base di domanda architettonica.

Principali Fattori di Crescita

Crescita delle Costruzioni e Espansione Immobiliare

La crescita globale delle costruzioni continua a stimolare una forte domanda di vernici e rivestimenti decorativi. Gli aggiornamenti abitativi, i programmi di città intelligenti e i progetti di riqualificazione urbana aumentano il consumo di rivestimenti interni ed esterni negli edifici residenziali e commerciali. I costruttori preferiscono formulazioni acriliche e poliuretaniche ad alte prestazioni grazie alla maggiore durata, resistenza alle macchie e cicli di manutenzione ridotti. I volumi di ristrutturazione sono in aumento in Nord America, Europa e Asia poiché i consumatori aggiornano le infrastrutture invecchiate e migliorano l’efficienza energetica attraverso sistemi di rivestimento riflettenti e di supporto all’isolamento. I rivestimenti decorativi guadagnano anche terreno nei mercati in rapida crescita come l’India, il Sud-Est asiatico e il Medio Oriente, dove la migrazione urbana accelerata e i redditi disponibili più elevati supportano una maggiore spesa per finiture murali premium, texture e prodotti impermeabilizzanti. Il passaggio verso prodotti di marca nei paesi in via di sviluppo espande la penetrazione al dettaglio e migliora la consapevolezza delle caratteristiche avanzate dei rivestimenti. Forti investimenti immobiliari e cicli di ristrutturazione costanti continuano a ancorare la domanda a lungo termine in tutto il mercato globale.

- Ad esempio, in India, si stima che circa il 70% della domanda totale di vernici provenga dal settore immobiliare, secondo CareEdge Ratings.

Passaggio a Formulazioni a Basso Contenuto di VOC e Sostenibili

Le normative ambientali, la consapevolezza dei consumatori e norme di produzione più rigorose stanno guidando l’adozione rapida di vernici decorative a basso contenuto di VOC. I governi continuano a stringere i limiti di emissione per solventi, composti pericolosi e inquinanti interni, accelerando il passaggio dalle vernici a base di solventi ai sistemi acrilici a base d’acqua. I produttori investono in resine bio-based, materie prime riciclate e formulazioni a basso odore per raggiungere obiettivi di sostenibilità e qualificarsi per le certificazioni di edifici verdi. Gli acquirenti al dettaglio scelgono sempre più vernici ecologiche per una migliore qualità dell’aria interna e un’applicazione più sicura in case, scuole e strutture sanitarie. Le tendenze di sostenibilità spingono anche i fornitori a sviluppare rivestimenti di lunga durata che riducono i cicli di riverniciatura e abbassano l’impatto ambientale del ciclo di vita. Le innovazioni in leganti a base vegetale, additivi biodegradabili e tecnologie di polimerizzazione a basso consumo energetico ampliano la differenziazione del prodotto. Lo slancio verso la sostenibilità posiziona i rivestimenti verdi come una categoria mainstream piuttosto che di nicchia, rafforzando la crescita del mercato a lungo termine.

- Ad esempio, la Direttiva sulle Vernici dell’UE (2004/42/CE) impone un contenuto massimo di VOC di 30 g/L per i rivestimenti interni piatti a base d’acqua.

Progressi nella Tecnologia dei Rivestimenti e Strumenti Digitali per il Colore

Miglioramenti tecnologici migliorano le prestazioni dei rivestimenti e accelerano l’adozione di finiture decorative premium. Nuove chimiche dei polimeri offrono una lavabilità superiore, resistenza ai raggi UV, protezione dalla muffa e proprietà anti-sporco. I rivestimenti auto-pulenti e antimicrobici trovano un uso più ampio in spazi residenziali e commerciali, specialmente in ambienti umidi o ad alto traffico. Strumenti digitali per l’abbinamento dei colori e app di visualizzazione trasformano il processo di acquisto dei consumatori consentendo una selezione precisa delle tonalità e decisioni più rapide. Questi strumenti migliorano anche il coinvolgimento dei clienti per i rivenditori e i produttori di vernici. La nanotecnologia e gli additivi funzionali aiutano i marchi a creare texture ultra-lisce, ibridi opaco-macchia e strati protettivi avanzati. I sistemi di tintura automatizzati supportano una qualità del colore costante attraverso le reti di vendita al dettaglio. Insieme, queste innovazioni aumentano la disponibilità dei consumatori a pagare per rivestimenti decorativi premium, aumentando i ricavi dei marchi organizzati.

Tendenza e Opportunità Chiave

Crescita delle Finiture Decorative Premium, Testurizzate e Speciali

Le texture premium e le finiture di design continuano a guadagnare slancio mentre i consumatori migliorano l’estetica della casa. La domanda aumenta per rivestimenti con effetti metallici, in pietra, seta e cemento che offrono un’attrattiva visiva unica senza modifiche strutturali. Interior designer e appaltatori promuovono queste finiture per l’applicazione più rapida e il potenziale di personalizzazione più forte rispetto ai sistemi di intonaco tradizionali. L’aumento del reddito disponibile spinge i proprietari di case verso soluzioni decorative di lusso, specialmente nelle regioni urbane. Le finiture speciali per cucine, bagni e ambienti soggetti all’umidità creano nuove opportunità di guadagno per i marchi che offrono rivestimenti impermeabili, antimacchia e resistenti al calore. L’espansione dei servizi di pittura professionale rafforza ulteriormente l’adozione di prodotti premium.

- Ad esempio, la linea di rivestimenti in polvere Interpon D2525 Structura di AkzoNobel offre una finitura testurizzata sabbiata che garantisce una garanzia di integrità del film di 20 anni quando applicata da un applicatore approvato in conformità con le linee guida di applicazione, combinando longevità e attrattiva del design.

Espansione del Commercio Elettronico e della Distribuzione al Dettaglio Organizzata

I canali digitali stanno trasformando il ciclo di acquisto delle vernici decorative fornendo confronti tra prodotti, anteprime delle tonalità e opzioni di servizio a domicilio. Le piattaforme online aumentano la visibilità per i rivestimenti premium ed ecologici, consentendo ai produttori di offrire consulenze virtuali e supporto al design digitale. Le reti di vendita al dettaglio organizzate continuano ad espandersi nei mercati emergenti, sostituendo le catene di fornitura frammentate basate sui rivenditori. Questi negozi offrono migliori sistemi di tintura, esposizioni di prodotti più ampie e una qualità del servizio superiore, migliorando l’esperienza del cliente. I visualizzatori di colori online e gli strumenti AR aumentano la fiducia dei consumatori e riducono il tempo di decisione. I marchi utilizzano i canali digitali per lanciare collezioni esclusive e catturare acquirenti più giovani e tecnologicamente esperti, sbloccando nuove opportunità di crescita.

- Ad esempio, BASF ha lanciato la sua app web Refinish Hub in India, consentendo ai pittori di cercare, caricare e condividere formule di colore in un database crowdsourced, aiutando a ridurre gli sprechi e accelerando la ricerca delle formule.

Sfida Chiave

Prezzi Volatili delle Materie Prime e Interruzioni della Catena di Fornitura

La volatilità delle materie prime rimane una sfida significativa a causa dei prezzi fluttuanti del biossido di titanio, delle resine, degli additivi e dei solventi derivati dal petrolchimico. Le interruzioni della catena di fornitura, i ritardi nei trasporti e le incertezze geopolitiche creano pressioni sui costi per i produttori di vernici, influenzando i margini e le strategie di prezzo. Molte aziende faticano a mantenere programmi di produzione stabili quando le materie prime diventano scarse o costose. I sostituti del biossido di titanio e delle resine speciali spesso non offrono prestazioni identiche, limitando la flessibilità nella riformulazione. Queste pressioni incoraggiano i produttori a garantire contratti a lungo termine, diversificare i fornitori e investire in hub di produzione locali per ridurre i rischi.

Concorrenza Intensa e Forte Sensibilità al Prezzo nei Mercati Emergenti

Il mercato delle vernici decorative affronta una concorrenza intensa tra marchi globali, attori regionali e produttori locali a basso costo. La sensibilità al prezzo rimane alta nei mercati in via di sviluppo, dove i consumatori spesso scelgono vernici a prezzo inferiore nonostante la minore durata o qualità. Questo mette sotto pressione i marchi leader per bilanciare convenienza e prestazioni mantenendo una forte presenza al dettaglio. Le elevate spese promozionali, gli incentivi ai rivenditori e i frequenti lanci di prodotti aumentano l’intensità competitiva. I piccoli attori competono aggressivamente sul prezzo, rendendo più lenta l’espansione del segmento premium in alcune regioni. Mantenere la differenziazione attraverso l’innovazione, il branding e il servizio clienti rimane essenziale ma richiede investimenti sostenuti.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 28% della quota nel 2024, guidato da forti cicli di ristrutturazione residenziale, finiture interne premium e una domanda costante di riverniciatura commerciale. Gli Stati Uniti hanno guidato la regione poiché i proprietari di case hanno aggiornato le superfici con acrilici a basso contenuto di VOC e rivestimenti avanzati resistenti alle macchie. Le vernici esterne efficienti dal punto di vista energetico e riflettenti hanno guadagnato trazione poiché gli edifici hanno adottato standard focalizzati sulla sostenibilità. Il Canada ha registrato una crescita stabile grazie all’aumento delle ristrutturazioni domestiche e alla migliore penetrazione delle tecnologie a base d’acqua. I produttori hanno ampliato le reti di vendita al dettaglio, gli strumenti digitali di selezione delle tonalità e i programmi di fedeltà per i contraenti per supportare la competitività regionale. La pressione normativa sulla chimica a base di solventi ha ulteriormente rafforzato il passaggio verso rivestimenti decorativi ecologici.

Europa

L’Europa ha rappresentato circa il 25% della quota nel 2024, supportata da rigide normative ambientali che hanno accelerato l’adozione di rivestimenti acrilici a base d’acqua sia nei segmenti residenziali che commerciali. La domanda è aumentata poiché i consumatori hanno preferito finiture decorative di lunga durata, texture opache e vernici interne antimicrobiche. Germania, Francia e Regno Unito sono rimasti i mercati più grandi a causa dei frequenti cicli di ristrutturazione e degli incentivi governativi per gli edifici ecologici. I rivestimenti isolanti ad alta efficienza energetica hanno guadagnato slancio nelle regioni più fredde. Il sud Europa ha visto una ripresa nelle costruzioni legate al turismo, aumentando la riverniciatura decorativa. Le certificazioni di sostenibilità e i programmi di economia circolare hanno spinto i produttori ad ampliare i portafogli di rivestimenti decorativi a base biologica e a basse emissioni.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato globale con quasi il 38% della quota nel 2024, trainata dalla rapida urbanizzazione, dalla grande costruzione di abitazioni e dall’aumento della spesa della classe media per finiture di pregio. Cina e India hanno guidato la crescita poiché nuove unità residenziali, progetti di grattacieli e cicli di riverniciatura hanno aumentato il consumo di rivestimenti decorativi. Il sud-est asiatico ha registrato una forte domanda di vernici esterne resistenti all’umidità a causa delle condizioni climatiche tropicali. I rivestimenti a base d’acqua hanno guadagnato una più ampia adozione poiché i governi hanno inasprito le norme sui COV. L’espansione del retail organizzato e l’aumento dell’adozione di strumenti digitali di visualizzazione del colore hanno migliorato il comportamento d’acquisto. I marchi multinazionali hanno investito pesantemente nell’espansione della capacità e in linee di prodotti localizzati per adattarsi alle esigenze climatiche regionali.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024, supportata dalla crescente attività edilizia in Brasile, Messico e Colombia. I progetti abitativi urbani in crescita e l’espansione dei cicli di riverniciatura informali hanno sostenuto una domanda costante di rivestimenti acrilici ed alchidici economici. Le fluttuazioni economiche hanno limitato la penetrazione delle vernici di pregio, ma la crescita del retail organizzato ha migliorato la disponibilità dei prodotti. I rivestimenti esterni resistenti alle intemperie hanno guadagnato adozione nelle zone tropicali e costiere. I produttori si sono concentrati su linee a basso costo di COV e su ampie palette di colori per soddisfare le diverse preferenze dei clienti. Gli investimenti nella localizzazione e il miglioramento delle reti di distribuzione hanno aiutato a rafforzare la presenza nonostante la pressione sui prezzi e l’instabilità macroeconomica.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 3% della quota nel 2024, trainata da aggiornamenti infrastrutturali, sviluppo abitativo e crescente domanda di rivestimenti esterni riflettenti al calore e resistenti alla sabbia. I paesi del GCC hanno guidato il mercato poiché grandi complessi residenziali, progetti di ospitalità e complessi commerciali hanno ampliato l’uso dei rivestimenti decorativi. L’Africa ha mostrato una crescita costante attraverso la migrazione urbana e l’aumento delle piccole ristrutturazioni domestiche. I rivestimenti a base d’acqua hanno avanzato poiché i governi hanno promosso ambienti interni più sani e ridotto la dipendenza dai prodotti a base di solventi. I produttori hanno introdotto rivestimenti adattivi al clima adatti a temperature elevate e all’esposizione ai raggi UV, aiutando la regione a passare a formulazioni decorative ad alte prestazioni.

Segmentazioni di Mercato

Per Resina

- Epossidica

- Acrilica

- Poliestere

- Alchidica

- Poliuretano (PU)

Per Tipo di Prodotto

- A base d’acqua

- A base di solvente

- Rivestimento in polvere

- Rivestimenti UV

Per Applicazione

- Architettonica

- Automotive OEM

- Marina

- Coil

- Industrie Generali

- Rivestimenti Protettivi

- Rifinitura Automobilistica

- Legno Industriale

- Imballaggio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle vernici e dei rivestimenti decorativi vede una forte partecipazione di marchi globali e produttori regionali che competono attraverso l’innovazione dei prodotti, la forza distributiva e le capacità avanzate di formulazione. Aziende leader come Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel e Kansai Paint Co. si concentrano sull’espansione di linee acriliche a base d’acqua premium, soluzioni ecologiche e piattaforme di selezione del colore assistite digitalmente. Questi attori investono in tecnologie di tintura migliorate, palette di colori localizzate e rivestimenti adattivi al clima per rafforzare la rilevanza regionale. Le mosse strategiche includono l’espansione della capacità nei mercati asiatici ad alta crescita, aggiornamenti del portafoglio mirati alle normative sui VOC bassi e partnership con catene di vendita al dettaglio e reti di appaltatori. La competizione sui prezzi rimane intensa nelle economie in via di sviluppo, spingendo le aziende a bilanciare l’accessibilità economica con la durabilità. La continua R&S, una maggiore visibilità del marchio e offerte di servizi integrati aiutano i principali attori a mantenere la leadership in questo mercato dinamico.

Analisi dei Giocatori Chiave

- Axalta Coating Systems (Stati Uniti)

- Jotun (Norvegia)

- Kansai Nerolac Paints Limited (India)

- TIKKURILA OYJ (Finlandia)

- NIPSEA GROUP (Singapore)

- The Sherwin-Williams Company (Stati Uniti)

- Nippon Paint Holdings Co., Ltd. (Giappone)

- Kwality Paints and Coatings Pvt. Ltd. (KPCPL) (India)

- AkzoNobel (Paesi Bassi)

- Nippon e Kansai (Kansai Paint Co., Ltd.) (Giappone)

Sviluppi Recenti

- In ottobre 2025, Sherwin-Williams ha completato l’acquisizione di un’importante attività di vernici decorative in Brasile (da BASF), inclusi siti di produzione, marchi (ad esempio Suvinil, Glasu!) e circa 1.000 dipendenti.

- In settembre 2025, Kwality Paints continua a posizionarsi come produttore indiano di specialità/rivestimenti (focus industriale e automobilistico) il suo sito aziendale elenca l’espansione dei prodotti in rivestimenti industriali a base d’acqua e speciali e affermazioni di capacità/ISO in corso.

- Nel 2025, Nippon ha pubblicato un aggiornamento della strategia a medio termine (modello Asset-Assembler) enfatizzando la continua M&A, la composizione dell’EPS, la sostenibilità e l’espansione geografica segnalando la continua espansione inorganica delle sue attività di rivestimenti decorativi e speciali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Resina, Tipo di Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di finiture interne ed esterne di alta qualità aumenterà poiché i consumatori daranno priorità alla durata e all’estetica.

- Le formulazioni a base d’acqua e a basso contenuto di VOC vedranno una maggiore adozione a causa di regole ambientali più severe.

- Gli strumenti digitali per il colore e le piattaforme di visualizzazione virtuale modelleranno il comportamento d’acquisto e supporteranno la crescita dei prodotti premium.

- I rivestimenti testurizzati, di design e speciali si espanderanno man mano che la personalizzazione della casa diventerà più popolare.

- Le aziende investiranno di più in resine a base biologica e materie prime sostenibili per raggiungere gli obiettivi di edifici ecologici.

- I mercati asiatici in rapida crescita guideranno l’espansione della capacità e lo sviluppo localizzato dei prodotti.

- I rivestimenti intelligenti con funzioni auto-pulenti, antimicrobiche e riflettenti il calore vedranno un uso più ampio.

- La consolidazione al dettaglio e i canali di e-commerce accelereranno la portata dei prodotti e la visibilità del marchio.

- I produttori si concentreranno sul miglioramento della resilienza della catena di approvvigionamento per gestire la volatilità delle materie prime.

- L’intensità competitiva aumenterà man mano che i giocatori globali e regionali espanderanno i portafogli e rafforzeranno le reti di appaltatori.