Panoramica del Mercato

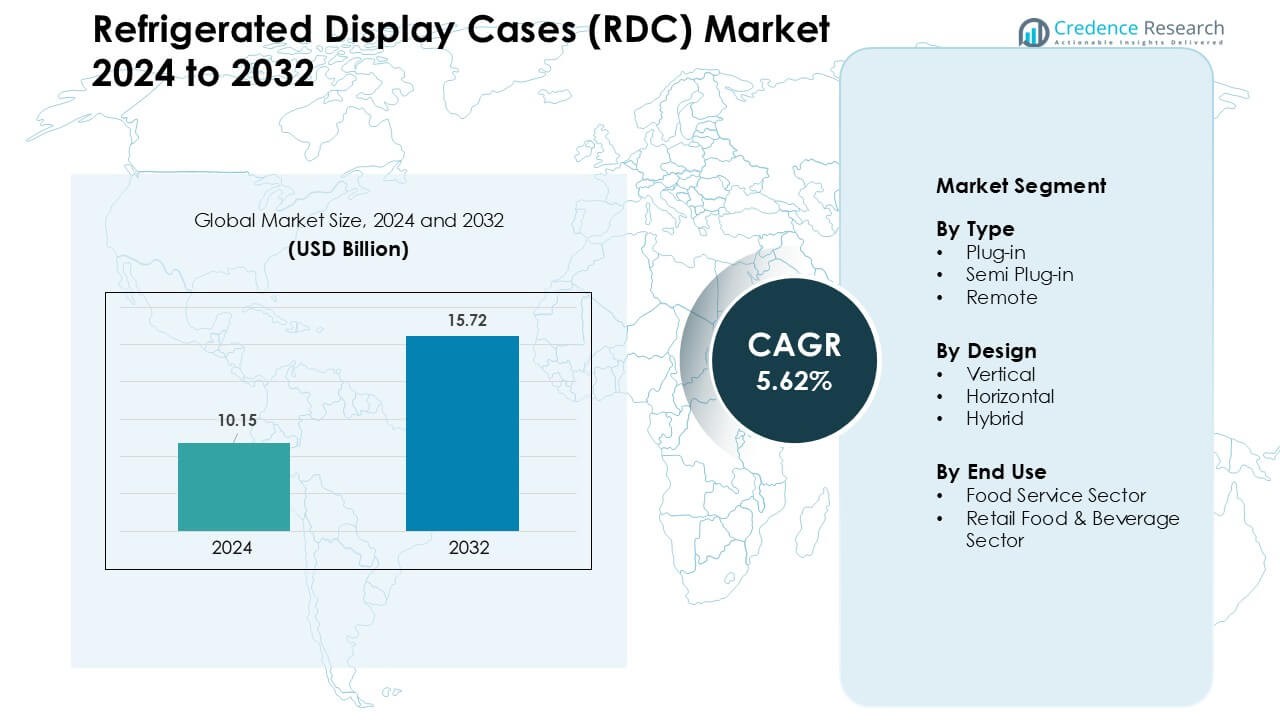

Il mercato delle Vetrine Refrigerate (RDC) è stato valutato a 10,15 miliardi di USD nel 2024 e si prevede che raggiungerà i 15,72 miliardi di USD entro il 2032, crescendo a un CAGR del 5,62% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Vetrine Refrigerate (RDC) 2024 |

10,15 miliardi di USD |

| Mercato delle Vetrine Refrigerate (RDC), CAGR |

5,62 % |

| Dimensione del Mercato delle Vetrine Refrigerate (RDC) 2032 |

15,72 miliardi di USD |

Il mercato delle Vetrine Refrigerate (RDC) è influenzato da aziende leader come AHT Cooling Systems GmbH, Lennox International Inc., Liebherr Group, Haier Group, Carrier Commercial Refrigeration, Dover Corporation, Hussmann Corporation, Metalfrio Solutions S.A., Danfoss A/S, ed Epta S.p.A. Refrigeration. Questi attori competono attraverso sistemi a risparmio energetico, refrigeranti a basso GWP, monitoraggio intelligente e design modulari che supportano layout moderni di vendita al dettaglio. Forti partnership con i rivenditori e continui aggiornamenti nei formati verticali e plug-in rafforzano la loro presenza sul mercato. Il Nord America è rimasta la regione leader nel 2024 con circa il 34% di quota, supportata da reti avanzate di supermercati, rigide norme di sicurezza alimentare e rapida adozione della refrigerazione abilitata all’IoT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle Vetrine Refrigerate (RDC) ha raggiunto i 10,15 miliardi di USD nel 2024 e si prevede che raggiungerà i 15,72 miliardi di USD entro il 2032, crescendo a un CAGR del 5,62%.

- La domanda è cresciuta poiché i rivenditori hanno ampliato gli assortimenti di cibi refrigerati, pasti pronti e bevande, supportando una forte adozione delle unità plug-in, che detenevano circa il 48% della quota nel 2024.

- I trend si sono concentrati su sistemi a risparmio energetico, refrigeranti a basso GWP e monitoraggio abilitato all’IoT mentre i supermercati aggiornano le flotte per ridurre i costi operativi e migliorare la stabilità della temperatura.

- La concorrenza è rimasta forte tra AHT Cooling Systems, Lennox International, Liebherr, Haier, Carrier, Dover, Hussmann, Metalfrio, Danfoss ed Epta, ciascuno espandendosi attraverso design efficienti, layout modulari e controlli intelligenti.

- Il Nord America ha guidato il mercato con circa il 34% di quota nel 2024, supportato da rigide norme di sicurezza alimentare e forte modernizzazione al dettaglio, mentre il settore alimentare e delle bevande al dettaglio ha dominato l’uso finale con quasi il 61% di quota.

Analisi della Segmentazione del Mercato:

Per Tipo

Le unità plug-in hanno dominato il segmento di tipo nel 2024 con circa il 48% di quota grazie alla facile installazione, alle basse esigenze di configurazione iniziale e alla forte domanda da parte di piccoli rivenditori e caffè. Questi sistemi hanno guadagnato trazione perché gli acquirenti preferivano il posizionamento flessibile e la riduzione dei tempi di inattività dell’installazione. I formati semi plug-in si sono espansi poiché i design a scambio termico a risparmio energetico hanno ridotto i carichi operativi nei negozi compatti. I sistemi remoti sono cresciuti nei grandi supermercati che necessitavano di un controllo stabile della temperatura e di una refrigerazione centralizzata. La crescita in tutti i tipi ha riflesso l’aumento degli standard della catena del freddo e l’uso più ampio delle categorie di cibo pronto e fresco.

- Ad esempio, AHT Cooling Systems, un importante produttore globale di congelatori per supermercati, continua a fornire sistemi di refrigerazione e congelamento plug-in per negozi di piccolo formato, riflettendo la forte domanda di plug-in tra i rivenditori con spazio limitato.

Per Design

Le vetrine refrigerate verticali hanno guidato il segmento di design nel 2024 con quasi il 52% di quota, supportate da alta visibilità del prodotto e forte utilizzo nei supermercati e nei negozi di convenienza. I rivenditori preferivano le unità verticali perché massimizzano la capacità degli scaffali in layout stretti e supportano gli acquisti d’impulso. Le vetrine orizzontali sono cresciute in panetterie e sezioni di carne che necessitavano di un accesso ampio e migliorata gestione del prodotto. I design ibridi hanno visto una costante adozione poiché le zone di merchandising miste combinavano sezioni verticali con pozzi refrigerati inferiori. La selezione del design è cambiata mentre i negozi ottimizzavano lo spazio, il risparmio energetico e i modelli di flusso dei clienti.

- Ad esempio, Carrier Commercial Refrigeration ha enfatizzato le vetrine a design verticale nelle installazioni recenti perché il loro ingombro compatto in posizione verticale supporta una migliore utilizzazione dello spazio nei formati di negozi di convenienza e anche nei supermercati più piccoli, che spesso operano in aree di vendita al dettaglio limitate.

Per Uso Finale

Il settore alimentare e delle bevande al dettaglio ha dominato il segmento di uso finale nel 2024 con circa il 61% di quota, guidato dall’espansione dei supermercati, dalla crescita nei negozi di convenienza e dall’aumento delle vendite di pasti refrigerati, latticini e bevande. I rivenditori hanno aggiornato le flotte a RDC a risparmio energetico per ridurre il consumo di energia e rispettare le norme di sostenibilità. Il settore della ristorazione è cresciuto poiché caffè, catene di QSR e panetterie hanno ampliato le offerte da asporto che richiedevano ambienti refrigerati stabili. Il forte interesse dei consumatori per gli articoli freschi e pronti da mangiare ha spinto gli operatori ad adottare vetrine moderne refrigerate che migliorano l’igiene, la visibilità e il turnover del prodotto.

Principali Fattori di Crescita

Crescente Domanda di Prodotti Alimentari Freschi e Refrigerati

Il crescente consumo di cibi freschi, pronti da mangiare e di convenienza è diventato un importante motore per il mercato delle Vetrine Refrigerate (RDC). Supermercati, negozi di convenienza e caffè hanno ampliato gli assortimenti refrigerati poiché i consumatori si sono spostati verso pasti più sani, snack da asporto, prodotti da forno freschi e bevande premium. Questo cambiamento ha aumentato il posizionamento di sistemi verticali e plug-in che supportano un alto turnover e una forte visibilità del prodotto. Gli stili di vita urbani hanno aumentato la domanda di insalate confezionate, carne fresca, latticini e frutta tagliata, che richiedono un raffreddamento stabile durante tutto il giorno. I rivenditori hanno anche ampliato le zone refrigerate per ridurre il deterioramento e mantenere gli standard di qualità. La crescita nei ristoranti di servizio rapido ha ulteriormente accelerato l’adozione poiché le catene necessitavano di RDC compatti per articoli di menu a rapido movimento. Queste preferenze hanno spinto i marchi a investire in sistemi modulari ed efficienti dal punto di vista energetico che mantengono la coerenza della temperatura.

- Ad esempio, un rapporto sulle tendenze dei cibi refrigerati e gastronomici a livello globale indica che una quota significativa della domanda dei consumatori proviene da categorie come carne, latticini, snack e pasti pronti, rafforzando la necessità di un’infrastruttura affidabile di esposizione refrigerata nei punti vendita al dettaglio per soddisfare le diverse categorie deperibili.

Espansione delle Reti di Vendita al Dettaglio Moderne e dei Supermercati

La modernizzazione del commercio al dettaglio a livello globale ha rafforzato significativamente l’adozione delle RDC, specialmente nei mercati emergenti dove la penetrazione dei supermercati continua a crescere. Le catene di vendita al dettaglio hanno aumentato lo spazio per gli assortimenti refrigerati, portando a installazioni su larga scala di design verticali e ibridi. La crescita dei negozi di convenienza ha anche giocato un ruolo importante poiché gli operatori hanno dato priorità a vetrine plug-in compatte che garantiscono un rapido posizionamento e un merchandising flessibile. I rivenditori moderni si sono concentrati sulla presentazione del prodotto e sull’igiene, rendendo le RDC essenziali per esposizioni premium. Molte catene hanno aggiornato a unità ad alta efficienza per rispettare gli obiettivi di sostenibilità e ridurre i costi operativi a lungo termine. Questa transizione ha supportato un uso più ampio di sistemi remoti che mantengono temperature stabili lungo corsie più lunghe. La concorrenza al dettaglio ha ulteriormente spinto i negozi a migliorare la visibilità, ridurre la gestione manuale e offrire prodotti refrigerati diversi, stimolando un investimento più forte nelle flotte RDC.

- Ad esempio, uno studio di mercato del 2024 ha riportato che i supermercati detenevano circa il 52% della quota del segmento di applicazione del mercato globale delle vetrine refrigerate, riflettendo come l’espansione delle reti di vendita al dettaglio moderne supporti la domanda di RDC a livello mondiale.

Norme più Rigorose su Sicurezza Alimentare, Energia e Sostenibilità

Standard più severi per la sicurezza alimentare e il consumo energetico hanno incoraggiato importanti aggiornamenti nel mercato delle RDC. I governi hanno stabilito nuove regole sui refrigeranti, l’efficienza dell’isolamento e il controllo della temperatura, spingendo i rivenditori ad adottare sistemi moderni con sensori migliorati e gas refrigeranti a basso GWP. Le RDC a risparmio energetico hanno aiutato gli operatori a ridurre le bollette delle utenze rispettando gli obiettivi di sostenibilità. Molte regioni hanno imposto la dismissione dei refrigeranti ad alta emissione, accelerando il passaggio a sistemi basati su CO₂ o idrocarburi. Queste regole hanno incoraggiato i produttori a concentrarsi su compressori inverter, illuminazione a LED e design migliorati del flusso d’aria. I rivenditori hanno aggiornato le vecchie flotte per evitare problemi di conformità e ridurre la perdita di prodotto causata dalle fluttuazioni di temperatura. Requisiti rigorosi della catena del freddo nei latticini, carne e bevande hanno anche influenzato le decisioni di acquisto.

Tendenze e Opportunità Chiave

Aumento della Refrigerazione Intelligente, Connessa e Abilitata all’IoT

La trasformazione digitale ha creato forti opportunità nel mercato delle RDC poiché gli operatori hanno adottato il monitoraggio basato su IoT, la manutenzione predittiva e il tracciamento della temperatura connesso al cloud. Le RDC intelligenti hanno aiutato i rivenditori a ridurre lo spreco energetico, evitare il deterioramento e rilevare guasti alle apparecchiature prima che si verifichino. I sensori hanno abilitato la visibilità in tempo reale dei carichi dei compressori e delle temperature dei prodotti, migliorando la conformità e riducendo il rischio operativo. Questi aggiornamenti hanno rafforzato l’attrattiva tra i supermercati che gestiscono grandi flotte in più punti vendita. Il monitoraggio remoto ha anche supportato l’efficienza del lavoro poiché il personale si è affidato a allarmi automatici piuttosto che a controlli manuali. I produttori hanno risposto con controller avanzati, logica di sbrinamento adattiva e algoritmi che regolano i cicli di raffreddamento in base al carico. Queste innovazioni hanno posizionato le RDC intelligenti come un investimento di alto valore per il commercio al dettaglio moderno.

- Ad esempio, un fornitore multinazionale di soluzioni per la catena del freddo, Axino Solutions (in collaborazione con la connettività LoRa® di Semtech) ha offerto una piattaforma di monitoraggio della temperatura indipendente dal fornitore che afferma di poter rilevare la temperatura centrale degli alimenti entro un grado Celsius utilizzando sensori posizionati all’interno dei frigoriferi, consentendo un monitoraggio preciso e continuo dei beni deperibili, indipendentemente dal produttore originale dell’attrezzatura di raffreddamento.

Crescente Adozione di Design a Risparmio Energetico ed Eco-Sostenibili

Le soluzioni di refrigerazione a risparmio energetico e sostenibili hanno guadagnato forte trazione poiché i rivenditori hanno dato priorità a impronte di carbonio più basse e risparmi sui costi a lungo termine. I prezzi elevati dell’energia hanno incoraggiato l’adozione di illuminazione a LED, isolamento migliorato e compressori a velocità variabile. La crescita dei refrigeranti a base di idrocarburi e CO₂ si è allineata con le normative globali, offrendo emissioni più basse e una migliore efficienza di raffreddamento. I rivenditori hanno investito in sistemi ibridi e semi plug-in che riducono la dispersione di calore e migliorano il comfort del negozio. Molti operatori hanno sostituito le vecchie flotte per raggiungere obiettivi di sostenibilità e ottenere riduzioni dei costi operativi. I produttori si sono concentrati fortemente sull’ingegneria verde e sui materiali che supportano una vita più lunga delle attrezzature e minori esigenze di manutenzione. Questo cambiamento ha creato un forte slancio per le RDC eco-sostenibili attraverso grandi reti di vendita al dettaglio.

- Ad esempio, Embraco, un marchio globale di tecnologia della refrigerazione, nel 2024 ha fornito unità di condensazione a velocità variabile utilizzando il refrigerante a idrocarburi R290 per espositori alimentari refrigerati. I loro studi di caso hanno mostrato fino al 53% di risparmio energetico rispetto ai sistemi più vecchi a velocità fissa e basati su HFO, una riduzione drammatica del consumo di energia per le operazioni delle vetrine.

Opportunità nel Redesign dei Negozi e nel Merchandising di Prodotti Premium

Il crescente focus sull’estetica dei negozi e sul merchandising premium ha anche aperto nuove opportunità nel mercato delle RDC. I rivenditori hanno rinnovato i layout per migliorare il flusso degli acquirenti e mettere in evidenza le categorie ad alto margine come prodotti da forno freschi, latticini speciali, bevande artigianali e pasti pronti. Questa tendenza ha aumentato la domanda di modelli di RDC eleganti, trasparenti e personalizzabili. Le unità plug-in flessibili hanno supportato esposizioni stagionali, mentre i modelli ibridi hanno permesso zone di prodotto più creative. I negozi premium hanno adottato unità con porte senza cornice, vetro curvo e funzionamento a basso rumore per migliorare l’esperienza del cliente. La crescita nei formati di vendita al dettaglio gourmet e orientati alla salute ha ulteriormente spinto l’interesse per le esposizioni refrigerate visivamente accattivanti. Questi aggiornamenti hanno aumentato la domanda di refrigerazione orientata al design.

Principali Sfide

Elevato Consumo Energetico e Peso dei Costi Operativi

Nonostante i miglioramenti in termini di efficienza, le RDC rappresentano ancora una quota importante del consumo energetico nei negozi al dettaglio, rendendo il costo operativo una sfida chiave. I grandi supermercati gestiscono più unità continuamente, creando carichi elettrici elevati che mettono a dura prova i bilanci. I rivenditori più piccoli fatic