Panoramica del Mercato

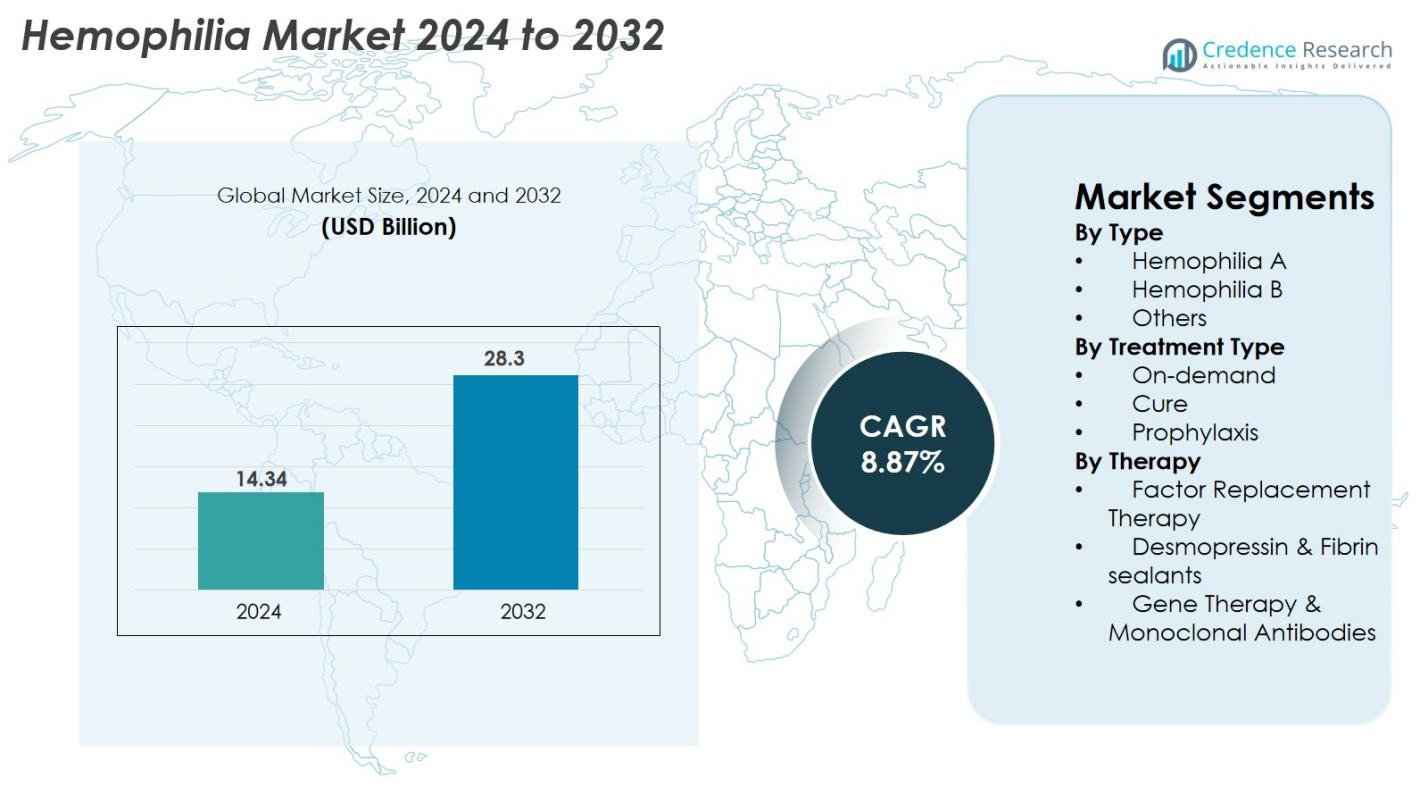

La dimensione del mercato dell’emofilia è stata valutata a 14,34 miliardi di USD nel 2024 e si prevede che raggiungerà i 28,3 miliardi di USD entro il 2032, con un CAGR dell’8,87% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Emofilia 2024 |

14,34 miliardi di USD |

| Mercato dell’Emofilia, CAGR |

8,87% |

| Dimensione del Mercato dell’Emofilia 2032 |

28,3 miliardi di USD |

Il mercato dell’emofilia presenta una forte partecipazione da parte dei leader biofarmaceutici globali, tra cui Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S e Octapharma AG, tutti impegnati a guidare l’innovazione nelle terapie di sostituzione dei fattori, prodotti a lunga durata, anticorpi monoclonali e terapie geniche. Queste aziende espandono continuamente le pipeline di R&S e le partnership strategiche per rafforzare i portafogli di prodotti e la portata globale. A livello regionale, il Nord America guida il mercato con una quota del 38% nel 2024, supportato da un’infrastruttura sanitaria avanzata e dall’alta adozione di terapie di nuova generazione, mentre Europa e Asia-Pacifico seguono come principali contributori alla crescita complessiva del mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dell’emofilia è stato valutato a 14,34 miliardi di USD nel 2024 e si prevede che raggiungerà i 28,3 miliardi di USD entro il 2032, espandendosi a un CAGR dell’8,87%.

- L’aumento dell’adozione della terapia profilattica, che detiene la quota di segmento dominante del 62%, e la crescente disponibilità di biologici ricombinanti e a lunga durata stanno guidando l’espansione del mercato a livello globale.

- I principali trend includono il rapido avanzamento nella terapia genica e negli anticorpi monoclonali, insieme all’uso crescente di strumenti di salute digitale e dosaggi personalizzati supportati dal profiling farmacocinetico.

- I principali attori come Takeda, CSL Behring, Pfizer, Bayer, BioMarin, Sanofi, Roche, Spark Therapeutics, Novo Nordisk e Octapharma stanno rafforzando la competitività attraverso l’innovazione, collaborazioni strategiche e programmi di accesso globale.

- A livello regionale, il Nord America guida con una quota del 38%, seguito dall’Europa al 30% e dall’Asia-Pacifico al 22%, mentre l’America Latina e il Medio Oriente & Africa detengono la quota rimanente, supportati dal miglioramento dei programmi di diagnosi e trattamento.

Analisi della Segmentazione del Mercato

Per Tipo

Il mercato dell’emofilia per tipo è dominato dall’emofilia A, che rappresenta il 78% della quota di mercato nel 2024, guidato dalla sua prevalenza significativamente più alta rispetto all’emofilia B e ad altri disturbi della coagulazione rari. La forte presenza diagnostica, i protocolli di trattamento consolidati e un ampio bacino di pazienti supportano questo dominio. L’emofilia B detiene una quota moderata a causa di un numero inferiore di casi globali, mentre il segmento “Altri” rimane limitato ma beneficia dei progressi nella diagnostica molecolare. I programmi di sensibilizzazione in aumento, il miglioramento dello screening neonatale e l’accesso ampliato ai fattori di sostituzione continuano a promuovere la crescita in tutti i segmenti basati sul tipo.

- Ad esempio, Hemlibra (emicizumab) di Roche era già stato utilizzato per trattare oltre 20.000 persone a livello globale attraverso programmi clinici e reali entro l’inizio del 2023, dimostrando la sua ampia adozione nella gestione dell’emofilia A.

Per Tipo di Trattamento

La segmentazione per tipo di trattamento evidenzia la Profilassi come il sottosegmento leader, catturando il 62% della quota di mercato nel 2024, supportata dalla sua comprovata capacità di prevenire episodi di sanguinamento e ridurre i danni articolari a lungo termine. La sua adozione sta aumentando a livello globale poiché le linee guida cliniche raccomandano sempre più regimi profilattici rispetto al trattamento episodico (al bisogno). La terapia al bisogno mantiene ancora rilevanza nei mercati in via di sviluppo dove persistono barriere di costo. Gli approcci orientati alla “cura”, inclusi i percorsi emergenti di terapia genica, rimangono piccoli ma in rapida crescita, principalmente guidati dai continui progressi clinici e dall’accettazione crescente di trattamenti potenzialmente curativi una tantum.

- Ad esempio, la profilassi con Hemlibra di Roche ha mostrato un tasso annualizzato di sanguinamento (ABR) di 1,5 nel trial HAVEN 3, rispetto a 38,2 senza profilassi, dimostrando una significativa riduzione degli episodi di sanguinamento.

Per Terapia

All’interno della segmentazione della terapia, la Terapia di Sostituzione del Fattore rimane il segmento dominante, contribuendo al 71% della quota di mercato nel 2024, attribuito al suo uso clinico di lunga data, alla disponibilità di fattori ricombinanti e alla forte preferenza dei medici. La sua crescita è sostenuta dal passaggio verso prodotti a emivita estesa che riducono la frequenza delle infusioni. Desmopressina e sigillanti fibrinici servono come opzioni di supporto per casi lievi, contribuendo modestamente al fatturato complessivo. Nel frattempo, la Terapia Genica e gli Anticorpi Monoclonali rappresentano i sottosegmenti in più rapida espansione, guidati dalle innovazioni che mirano a un’espressione sostenuta del fattore, a ridurre il carico del trattamento e a una modifica della malattia a lungo termine.

Principali Fattori di Crescita

Adozione Crescente di Regimi di Trattamento Profilattico

Il mercato globale dell’emofilia continua ad espandersi a causa del crescente passaggio dal trattamento al bisogno a una cura profilattica completa. La profilassi riduce significativamente la frequenza dei sanguinamenti, migliora la salute articolare e migliora la qualità della vita complessiva, promuovendo una raccomandazione diffusa da parte delle linee guida cliniche internazionali. Paesi con sistemi sanitari avanzati, come gli Stati Uniti, la Germania e il Giappone, riportano alti tassi di adozione della profilassi, mentre le economie emergenti stanno gradualmente facendo la transizione grazie al miglioramento delle strutture di rimborso. Le popolazioni pediatriche beneficiano particolarmente dell’inizio precoce della profilassi, riducendo le complicazioni della malattia a lungo termine. I fattori a emivita estesa (EHL) rafforzano ulteriormente questo driver riducendo il carico delle infusioni, migliorando l’aderenza e supportando una prevenzione costante dei sanguinamenti.

- Ad esempio, la profilassi Hemlibra di Roche ha ridotto le emorragie trattate a un tasso annualizzato di sanguinamento (ABR) di 1,5 nello studio HAVEN 3, rispetto a 38,2 senza profilassi, dimostrando un sostanziale beneficio clinico

Progressi nella Terapia Genica e nei Biologici a Lunga Durata

La terapia genica sta emergendo come uno dei motori più trasformativi, offrendo la possibilità di una cura funzionale attraverso l’espressione duratura del fattore. Gli innovatori biotecnologici e le grandi aziende farmaceutiche continuano ad accelerare i progressi delle sperimentazioni cliniche, le pratiche di deposito regolatorio e le strategie di lancio sul mercato. Le approvazioni per i biologici a lunga durata e gli anticorpi monoclonali stanno rimodellando il trattamento permettendo dosaggi a bassa frequenza e riducendo la dipendenza da infusioni per tutta la vita. Queste tecnologie migliorano significativamente la comodità per il paziente e i risultati a lungo termine. Crescenti investimenti, profili di sicurezza promettenti e la disponibilità dei pazienti a optare per approcci curativi stimolano ulteriormente l’espansione del mercato, posizionando la terapia genica come un importante catalizzatore di crescita.

- Ad esempio, Hemgenix di CSL Behring e uniQure ha dimostrato un’attività media del Fattore IX di 36 IU/dL a 18 mesi nei risultati della Fase 3 HOPE-B, confermando l’espressione sostenuta dopo una singola infusione.

Aumento dei Tassi di Diagnosi Globali e Accesso al Trattamento

L’aumento dei tassi di diagnosi, l’espansione dei programmi di screening neonatale e la crescente consapevolezza stanno migliorando significativamente l’identificazione dei pazienti nelle economie sviluppate ed emergenti. Le iniziative globali di organizzazioni come la Federazione Mondiale dell’Emofilia stanno aiutando a colmare le lacune nel trattamento, specialmente nei paesi dove la sotto-diagnosi era precedentemente diffusa. Un miglior accesso ai prodotti ricombinanti e derivati dal plasma, insieme al rafforzamento delle infrastrutture sanitarie in India, Brasile, Cina e Africa, sta guidando una più ampia adozione del trattamento. Le piattaforme di salute digitale, i servizi di infusione domiciliare e la telemedicina stanno ulteriormente migliorando l’accessibilità, riducendo le lacune nei follow-up e supportando una migliore aderenza. Man mano che le capacità diagnostiche continuano ad espandersi a livello globale, il mercato beneficia di una crescita costante nella popolazione di pazienti trattati.

Tendenze Chiave & Opportunità

Espansione della Commercializzazione della Terapia Genica e Adozione del Mercato

Una tendenza importante che sta plasmando il mercato dell’emofilia è la transizione delle terapie geniche dalla ricerca clinica al lancio commerciale. Man mano che più prodotti ricevono approvazioni regolatorie, le aziende stanno ampliando la capacità produttiva, migliorando i quadri di distribuzione e sviluppando modelli di prezzo basati sui risultati che supportano il rimborso. Le evidenze del mondo reale stanno rafforzando la fiducia dei pagatori e dei fornitori, dimostrando un’espressione sostenuta del fattore e tassi di sanguinamento ridotti. Le crescenti collaborazioni tra aziende biotecnologiche, CDMO e agenzie governative stanno migliorando l’accessibilità e accelerando l’adozione. Nel prossimo decennio, criteri di ammissibilità più ampi, dati di sicurezza più solidi e una migliore accessibilità economica creeranno sostanziali opportunità all’interno di questo panorama di trattamento in rapida evoluzione.

- Ad esempio, Hemlibra ha dimostrato una forte efficacia con opzioni di frequenza di dosaggio minima, e ha raggiunto un tasso di sanguinamento annualizzato (ABR) mediano di 0,0 nel suo trial fondamentale di dosaggio una volta ogni 4 settimane (HAVEN 4).

Aumento dell’Uso delle Piattaforme di Salute Digitale e Approcci di Trattamento Personalizzati

L’adozione della salute digitale sta accelerando, guidata da strumenti di monitoraggio basati sull’IA, app mobili e dispositivi indossabili che tracciano episodi di sanguinamento, uso di fattori e aderenza al trattamento. La terapia personalizzata guidata dal profilo farmacocinetico (PK) consente ai medici di ottimizzare i programmi di dosaggio e ridurre al minimo lo spreco di fattori. Questi strumenti migliorano il coinvolgimento del paziente, migliorano la gestione della malattia e supportano interventi clinici a distanza, specialmente per le popolazioni pediatriche e svantaggiate. Le aziende farmaceutiche stanno integrando sempre più servizi digitali con i loro prodotti biologici e di terapia genica per supportare l’educazione, il monitoraggio e l’ottimizzazione del trattamento. Man mano che gli ecosistemi digitali si rafforzano, sbloccano nuove opportunità per cure di precisione e posizionamento differenziato dei prodotti.

- Ad esempio, BioMarin raccoglie dati a lungo termine sui modelli di espressione di FVIII e sugli esiti dei pazienti trattati con Roctavian attraverso la sorveglianza post-mercato obbligatoria, studi di follow-up a lungo termine e registri nazionali dell’emofilia

Principali Sfide

Alti Costi di Trattamento e Rimborso Limitato nei Mercati Emergenti

L’alto costo delle terapie per l’emofilia, inclusi fattori ricombinanti, prodotti a emivita estesa e terapie geniche, rimane una barriera importante, in particolare nelle regioni in via di sviluppo. Molti sistemi sanitari mancano della capacità finanziaria per supportare il trattamento profilattico continuo o i biologici avanzati, costringendo i pazienti a fare affidamento su un accesso incoerente ai fattori derivati dal plasma. La copertura assicurativa limitata e le lente approvazioni di rimborso ampliano ulteriormente le disparità di trattamento globali. Sebbene i programmi di aiuto internazionale forniscano supporto, sono insufficienti per soddisfare la domanda a lungo termine. I pagatori esitano anche a rimborsare costose terapie geniche a causa dell’incertezza sull’efficacia dei costi a lungo termine, ponendo una sfida significativa all’accesso e all’adozione globale diffusa.

Preoccupazioni per la Sicurezza, Sviluppo di Inibitori e Incertezza a Lungo Termine

Nonostante i progressi tecnologici, lo sviluppo di inibitori rimane una sfida clinica significativa, riducendo l’efficacia del trattamento e aumentando la complessità. Le terapie emergenti come la terapia genica e gli anticorpi monoclonali affrontano ancora preoccupazioni legate alla sicurezza a lungo termine, reazioni immunitarie, impatti sulla funzione epatica e variabilità nell’espressione dei fattori. Le agenzie regolatorie mantengono percorsi di approvazione rigorosi, spesso prolungando i tempi di commercializzazione. La necessità di una sorveglianza post-marketing estesa e di un monitoraggio a lungo termine aggiunge ulteriore carico. Queste sfide evidenziano l’importanza di una convalida clinica robusta e di una selezione attenta dei pazienti, rendendo le preoccupazioni legate alla sicurezza uno degli ostacoli più sostanziali all’adozione più ampia delle terapie di nuova generazione per l’emofilia.

Analisi Regionale

Nord America

Il Nord America domina il mercato dell’emofilia, rappresentando il 38% della quota globale nel 2024, supportato da un’infrastruttura sanitaria avanzata, sistemi di rimborso solidi e un’ampia adozione della profilassi e delle terapie con fattori a lunga durata d’azione. Gli Stati Uniti guidano la crescita regionale grazie a un’elevata consapevolezza, una migliore copertura diagnostica e una rapida adozione delle terapie geniche e degli anticorpi monoclonali. Collaborazioni strategiche tra aziende biofarmaceutiche, un’attività di ricerca clinica estesa e una forte pipeline di trattamenti innovativi rafforzano ulteriormente la leadership della regione. L’accessibilità crescente ai trattamenti attraverso programmi di infusione domiciliare e strumenti di monitoraggio digitale continua a rafforzare la posizione di mercato del Nord America fino al 2032.

Europa

L’Europa rappresenta il secondo mercato più grande per l’emofilia, detenendo il 30% della quota globale nel 2024, guidata da forti sistemi sanitari nazionali, registri strutturati per l’emofilia e un’adozione precoce dei prodotti a fattore ricombinante. Paesi come Germania, Regno Unito, Italia e Francia mantengono un’alta penetrazione del trattamento grazie a quadri di rimborso completi e programmi di supporto ai pazienti sostenuti dal governo. Un maggiore focus sulla profilassi, l’espansione del supporto per l’infusione domiciliare e l’accettazione crescente delle opzioni di terapia genica continuano ad accelerare la crescita del mercato. Gli enti regolatori incoraggiano l’innovazione attraverso percorsi accelerati, supportando un’introduzione costante di biologici a lunga durata. L’enfasi dell’Europa sulla sicurezza dei pazienti e sull’assistenza standardizzata rafforza ulteriormente la sua rilevanza di mercato.

Asia-Pacifico

L’Asia-Pacifico sta emergendo come il mercato regionale in più rapida crescita, rappresentando il 22% della quota globale nel 2024, supportato dall’aumento della spesa sanitaria, dal miglioramento dei tassi di diagnosi e dalla crescente consapevolezza in paesi come Cina, Giappone, India e Corea del Sud. Le iniziative governative per rafforzare la gestione delle malattie rare e la maggiore disponibilità di fattori derivati dal plasma e ricombinanti stanno rimodellando l’accessibilità ai trattamenti. Giappone e Australia guidano l’adozione di biologici avanzati, mentre Cina e India guidano la crescita del volume grazie a grandi popolazioni di pazienti. Investimenti nei test genetici, miglioramento dei centri per l’emofilia e crescente interesse per le piattaforme di salute digitale posizionano l’Asia-Pacifico per una forte espansione a lungo termine.

America Latina

L’America Latina detiene il 6% della quota di mercato globale dell’emofilia nel 2024, con una crescita supportata dal miglioramento dell’accesso ai servizi diagnostici e dall’espansione dei programmi nazionali per l’emofilia in Brasile, Messico, Argentina e Cile. Il Brasile guida la regione grazie a iniziative di trattamento finanziate dal governo e alla crescente disponibilità di fattori ricombinanti e a lunga durata d’azione. Nonostante i progressi, le disparità nel trattamento persistono a causa di rimborsi disomogenei e alti costi delle terapie. Programmi di aiuto internazionale e partnership con organizzazioni globali continuano a supportare la disponibilità dei prodotti. Miglioramenti graduali nell’infrastruttura sanitaria e una maggiore formazione dei clinici dovrebbero migliorare l’adozione del trattamento in tutta la regione nei prossimi anni.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 4% della quota di mercato globale nel 2024, caratterizzata da una crescente consapevolezza, capacità diagnostiche in espansione e iniziative governative per le malattie rare. I paesi del Golfo come Arabia Saudita, Emirati Arabi Uniti e Qatar guidano l’adozione di terapie moderne grazie a forti investimenti sanitari, mentre le nazioni africane dipendono fortemente dagli aiuti internazionali e dai prodotti derivati dal plasma. Infrastrutture limitate, alti costi delle terapie e catene di approvvigionamento inconsistenti rimangono ostacoli principali all’adozione diffusa. Tuttavia, le crescenti partnership con organizzazioni sanitarie globali e i continui miglioramenti nei centri di cura specializzati stanno gradualmente rafforzando il potenziale di mercato futuro della regione.

Segmentazioni di Mercato

Per Tipo

- Emofilia A

- Emofilia B

- Altri

Per Tipo di Trattamento

- Su richiesta

- Cura

- Profilassi

Per Terapia

- Terapia di Sostituzione del Fattore

- Desmopressina & Sigillanti Fibrinici

- Terapia Genica & Anticorpi Monoclonali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dell’Emofilia presenta un panorama competitivo forte e in evoluzione, modellato da leader biopharmaceutical globali e innovatori emergenti che sviluppano terapie avanzate. Grandi aziende come Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S e Octapharma AG giocano un ruolo centrale attraverso ampi portafogli di prodotti che spaziano dai fattori ricombinanti, terapie a emivita estesa e nuovi anticorpi monoclonali. Il panorama è ulteriormente rimodellato dai rapidi progressi nella terapia genica, dove BioMarin, Spark Therapeutics e Pfizer guidano le attività cliniche e commerciali. Partnership strategiche, investimenti in R&S e approvazioni regolatorie stanno accelerando l’innovazione, mentre le aziende espandono la loro presenza globale attraverso l’aumento della produzione e programmi di accesso. La competizione intensificata intorno ai biologici a lunga durata d’azione, piattaforme di supporto digitale e soluzioni di dosaggio basate sulla precisione continua a guidare la differenziazione, posizionando i principali attori per rafforzare la presenza sul mercato fino al 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel giugno 2025, Novo Nordisk ha ampliato la sua partnership con la Novo Nordisk Haemophilia Foundation per ampliare i progetti mirati a migliorare l’assistenza per le persone che vivono con disturbi emorragici, con l’obiettivo di quadruplicare i beneficiari annuali entro il 2030.

- Nel marzo 2025, Sanofi ha annunciato che la Food and Drug Administration (FDA) degli Stati Uniti ha approvato la sua terapia Fitusiran (nome commerciale “Qfitlia”) per persone di età pari o superiore a 12 anni con emofilia A o B, con o senza inibitori.

- Nel febbraio 2025, Pfizer ha annunciato che avrebbe terminato lo sviluppo globale della sua terapia genica Fidanacogene elaparvovec (nome commerciale “Beqvez”) per l’emofilia B.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tipo di Trattamento, Terapia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita man mano che la terapia genica sarà più ampiamente adottata nei casi gravi di Emofilia A e B.

- I biologici a lunga durata d’azione e gli anticorpi monoclonali otterranno una maggiore accettazione da parte dei pazienti grazie alla ridotta frequenza di dosaggio e al miglioramento della comodità.

- L’uso della terapia profilattica si espanderà ulteriormente man mano che le linee guida globali raccomanderanno sempre più il trattamento preventivo rispetto alle opzioni su richiesta.

- Gli strumenti di salute digitale e le piattaforme di monitoraggio remoto miglioreranno l’aderenza al trattamento e l’assistenza personalizzata.

- I mercati emergenti assisteranno a tassi di diagnosi aumentati e accesso alle terapie ricombinanti attraverso iniziative governative e ONG.

- I prodotti fattoriali biosimilari entreranno lentamente in regioni selezionate, migliorando l’accessibilità economica ed espandendo il raggiungimento dei pazienti.

- I sistemi sanitari adotteranno modelli di prezzo basati sul valore per supportare il rimborso delle terapie geniche ad alto costo.

- L’innovazione nel dosaggio basato su PK e nella terapia individualizzata rimodellerà il processo decisionale clinico e ottimizzerà l’utilizzo dei fattori.

- Le collaborazioni strategiche tra aziende biotecnologiche e farmaceutiche accelereranno i progressi nella ricerca e sviluppo.

- La capacità produttiva globale per i fattori ricombinanti e i nuovi biologici si espanderà per soddisfare la crescente domanda.