Panoramica del Mercato

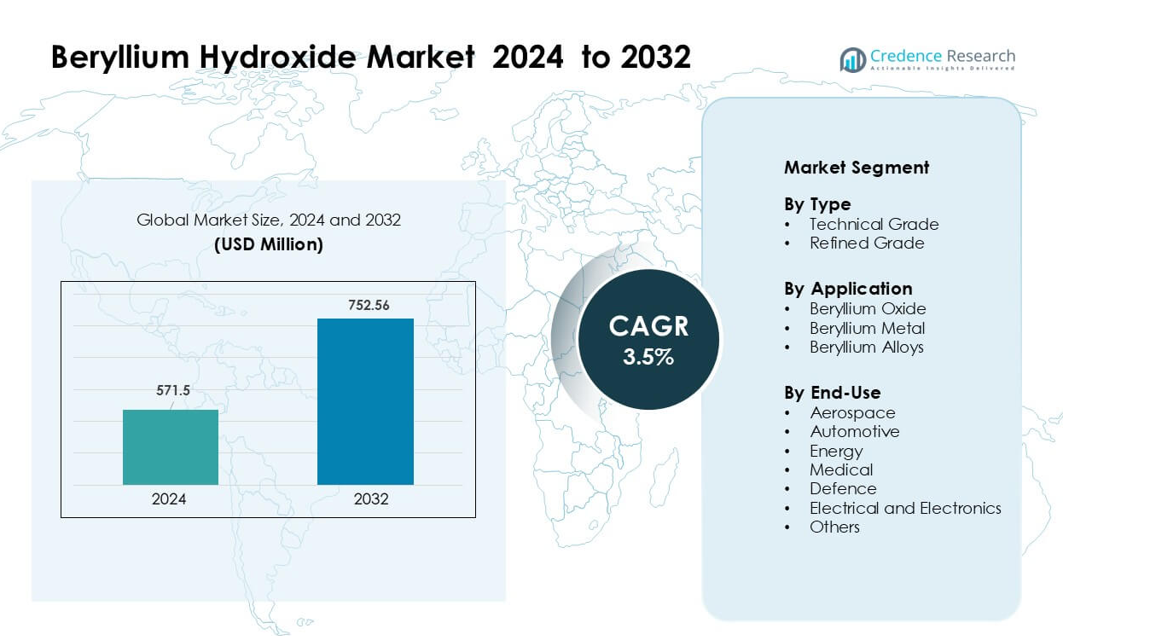

Il mercato dell’idrossido di berillio è stato valutato a 571,5 milioni di USD nel 2024 e si prevede che raggiungerà i 752,56 milioni di USD entro il 2032, crescendo a un CAGR del 3,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Idrossido di Berillio 2024 |

571,5 milioni di USD |

| Mercato dell’Idrossido di Berillio, CAGR |

3,5% |

| Dimensione del Mercato dell’Idrossido di Berillio 2032 |

752,56 milioni di USD |

Le principali aziende nel mercato dell’idrossido di berillio includono Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp. e American Beryllia Inc. Questi attori si concentrano sulla produzione ad alta purezza, aggiornamenti tecnologici e integrazione della catena di fornitura per supportare applicazioni in aerospaziale, difesa, elettronica ed energia. Il Nord America è rimasta la regione leader nel 2024 con circa il 41% di quota, sostenuta da forti capacità industriali, impianti di raffinazione avanzati e una domanda su larga scala da parte dei produttori di difesa e semiconduttori.

Approfondimenti di Mercato

- Il mercato dell’idrossido di berillio ha raggiunto i 571,5 milioni di USD nel 2024 e si prevede che raggiungerà i 752,56 milioni di USD entro il 2032, crescendo a un CAGR del 3,5%.

- L’aumento della domanda da parte dei settori aerospaziale, difesa e produzione di semiconduttori agisce come un importante motore, poiché queste industrie utilizzano derivati del berillio per strutture leggere, ottiche avanzate ed elettronica ad alte prestazioni termiche.

- I trend evidenziano un aumento dell’adozione di ceramiche in ossido di berillio e un crescente investimento in componenti ad alta precisione per satelliti, moduli di potenza per veicoli elettrici e sistemi di comunicazione avanzati.

- Il panorama competitivo include produttori di materiali che espandono la capacità di purificazione e formano partnership con OEM di elettronica e aerospaziale, affrontando al contempo sfide normative e di sicurezza rigorose che aumentano i costi di produzione.

- Il Nord America ha guidato il mercato con il 41% di quota, seguito dall’Europa al 27%, mentre l’ossido di berillio è rimasto il segmento applicativo dominante con circa il 58% di quota, sostenuto da un forte utilizzo in elettronica di potenza e gestione termica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il grado tecnico ha dominato il mercato dell’idrossido di berillio nel 2024 con circa il 63% di quota. I produttori hanno preferito questo grado perché supporta la lavorazione su larga scala per la produzione di ossido di berillio e leghe. Il grado tecnico offre anche livelli di purezza stabili per ceramiche, sensori e componenti di difesa. Il grado raffinato è cresciuto a un ritmo costante a causa dell’aumento dell’uso in dispositivi medici ed elettronica specializzata. Tuttavia, il grado tecnico è rimasto in testa poiché i principali produttori si sono concentrati sull’espansione della capacità per applicazioni ad alta temperatura e materiali strutturali leggeri nei programmi aerospaziali e di difesa.

- Ad esempio, Materion Corporation produce idrossido di berillio nel suo stabilimento di Delta, Utah (proveniente dal minerale di bertrandite) e nel 2022 l’impianto ha avuto un utilizzo della capacità del 53%.

Per Applicazione

L’ossido di berillio ha mantenuto la posizione di leader nel 2024 con una quota di quasi il 58%. La domanda è rimasta forte perché l’ossido di berillio offre un’elevata conducibilità termica e isolamento elettrico, rendendolo essenziale per l’elettronica di potenza, l’imballaggio di semiconduttori e i sistemi radar avanzati. Il metallo di berillio ha mostrato una crescita moderata nei componenti di precisione, mentre le leghe di berillio hanno visto un uso crescente nei connettori e nelle molle. Il segmento dell’ossido ha mantenuto il suo primato poiché le industrie hanno investito in elettronica ad alte prestazioni, sistemi di veicoli elettrici e hardware di comunicazione di grado difensivo che dipendono da substrati ceramici stabili.

- Ad esempio, le ceramiche di ossido di berillio di Materion utilizzate nei dispositivi RF ad alta potenza offrono una conducibilità termica fino a 285 W/m·K e mantengono una resistenza dielettrica superiore a 14 kV/mm, consentendo la loro adozione nei moduli radar T/R e negli assemblaggi di laser a semiconduttore. L’azienda produce anche substrati di BeO con una resistenza meccanica superiore a 250 MPa, supportando i requisiti di affidabilità nell’elettronica per la difesa e l’aerospazio.

Per Uso Finale

L’aerospazio ha guidato il mercato degli usi finali nel 2024 con una quota di circa il 34%. I produttori di aerei e satelliti hanno utilizzato materiali derivati dall’idrossido di berillio per strutture leggere, componenti ottici e sistemi resistenti al calore. Il settore della difesa ha seguito grazie alla crescente adozione nei sistemi di puntamento e nelle apparecchiature di sorveglianza. Le applicazioni elettriche ed elettroniche sono cresciute con una domanda più forte di soluzioni di gestione termica nei dispositivi di potenza. I settori medico ed energetico si sono espansi a un ritmo costante. L’aerospazio è rimasto dominante perché i programmi globali hanno investito in veicoli spaziali di nuova generazione, assemblaggi ottici ad alta precisione e avionica avanzata che richiedono derivati di berillio ad alte prestazioni.

Principali Fattori di Crescita

Espansione dell’Uso delle Ceramiche di Berillio nell’Elettronica ad Alte Prestazioni

La crescita nell’elettronica ad alte prestazioni guida una forte domanda di idrossido di berillio, poiché i produttori convertono il composto in ceramiche di ossido di berillio per moduli di potenza, componenti RF e imballaggio di semiconduttori. Queste ceramiche supportano un’elevata conducibilità termica, isolamento elettrico e stabilità dimensionale, aiutando i dispositivi a gestire densità di potenza più elevate nelle reti 5G, nei data center e nell’elettronica di consumo compatta. L’adozione crescente dei veicoli elettrici rafforza la domanda di diffusori di calore e moduli di controllo realizzati con ceramiche di berillio. Anche i sistemi di comunicazione per la difesa dipendono da ceramiche termiche avanzate, aggiungendo ulteriore pressione sulle catene di approvvigionamento. Man mano che le aziende elettroniche globali si orientano verso la miniaturizzazione e una maggiore efficienza, cresce la necessità di idrossido di berillio di alta qualità. Gli investimenti negli impianti di fabbricazione, nell’automazione e nelle migliori linee di lavorazione delle polveri continuano a rafforzare la domanda a lungo termine in Nord America, Europa e Asia.

- Ad esempio, Materion sviluppa ceramiche BeO per sistemi RF ad alta potenza e microonde con livelli di conducibilità termica che raggiungono fino a 285 W/m·K e costanti dielettriche tra 6,7 e 6,9 a 1 MHz, consentendo un’affidabile dissipazione del calore in moduli 5G compatti. I pacchetti BeO dell’azienda mantengono anche una resistenza meccanica superiore a 250 MPa, supportando un funzionamento stabile in hardware di comunicazione per la difesa e dispositivi semiconduttori ad alta densità.

Adozione Crescente nelle Strutture Aerospaziali e Difensive

I progetti aerospaziali e di difesa giocano un ruolo importante nell’espansione del mercato dell’idrossido di berillio, poiché il composto è essenziale per la produzione di metallo leggero di berillio e leghe a base di berillio. Questi materiali sono utilizzati in sistemi ottici, componenti di guida, specchi satellitari, sensori inerziali e parti strutturali ad alta resistenza dove la bassa densità e l’elevata rigidità offrono chiari vantaggi prestazionali. La crescita nei lanci di satelliti commerciali, la modernizzazione della difesa e le piattaforme spaziali riutilizzabili aumentano la domanda di derivati del berillio di precisione. I governi negli Stati Uniti, in Europa e in Giappone continuano a finanziare l’esplorazione spaziale e programmi avanzati di ricognizione, che si basano su materiali di berillio stabili e ad alta purezza. Man mano che le catene di approvvigionamento si evolvono per supportare esigenze di produzione complesse, i produttori di idrossido di berillio espandono la capacità e investono in tecnologie di purificazione. Questo slancio guidato dall’aerospazio rimane un forte motore di crescita a lungo termine per il mercato.

- Ad esempio, Materion fornisce berillio di grado aerospaziale per telescopi spaziali e sistemi satellitari, inclusi i segmenti dello specchio primario da 1,32 metri del telescopio spaziale James Webb della NASA, ciascuno lavorato da grezzi di berillio a tolleranza di prestazioni criogeniche. Il materiale offre un rapporto rigidità-peso quasi sei volte superiore all’alluminio, consentendo una stabilità ottica precisa per sistemi di imaging e guida spaziali.

Aumento dell’Uso in Applicazioni Energetiche, Mediche e Nucleari

Le tecnologie energetiche e mediche creano una forte domanda di idrossido di berillio poiché il composto serve come precursore per leghe, ceramiche e componenti metallici utilizzati in reattori, dispositivi diagnostici e strumenti di precisione. I sistemi di energia nucleare utilizzano materiali di berillio come moderatori e riflettori di neutroni grazie alla loro forte stabilità sotto radiazioni. Le tecnologie di imaging medico si affidano a componenti di berillio per finestre a raggi X e apparecchiature diagnostiche di precisione, aumentando il consumo nella produzione sanitaria. Le industrie delle energie rinnovabili integrano anche leghe di berillio in sensori, componenti di batterie e dispositivi di conversione energetica. L’espansione dei programmi di modernizzazione nucleare, l’aumento degli investimenti in imaging medico avanzato e la crescente domanda di generazione di energia affidabile rafforzano il consumo di materiali. Il continuo spostamento verso sistemi ad alta efficienza e durevoli nei settori energetico e sanitario continua a spingere la necessità di derivati di berillio di alta qualità.

Tendenze Chiave & Opportunità

Crescente Attenzione su Materiali Leggeri e ad Alte Prestazioni Termiche

Il mercato dell’idrossido di berillio beneficia di una tendenza crescente verso materiali leggeri e ad alte prestazioni termiche nei settori aerospaziale, elettronico e della mobilità. I produttori cercano materiali che supportino la riduzione del peso, la rapida dissipazione del calore e la stabilità strutturale. Le ceramiche e le leghe a base di berillio offrono combinazioni uniche di rigidità, conducibilità termica e bassa densità che superano molti metalli e compositi convenzionali. La crescita dei veicoli elettrici aumenta la necessità di sistemi termici efficienti nei pacchi batteria e nell’elettronica di potenza. I programmi aerospaziali si orientano verso parti strutturali più leggere per migliorare l’efficienza del carburante e la capacità di carico. Le industrie dei semiconduttori e delle telecomunicazioni si affidano a substrati ceramici che gestiscono densità di potenza più elevate senza guasti termici. Questo spostamento verso una selezione di materiali orientata alle prestazioni rafforza la domanda a lungo termine di idrossido di berillio raffinato.

- Ad esempio, il metallo di berillio di Materion offre una densità di 1,85 g/cm³ e una rigidità specifica fino a 287 kN·m/kg, consentendo una significativa riduzione del peso nei banchi ottici aerospaziali. Le sue leghe di berillio-rame utilizzate nell’elettronica di potenza dei veicoli elettrici mostrano valori di conducibilità termica che raggiungono 130 W/m·K, supportando una rapida dissipazione del calore in moduli compatti. Queste caratteristiche prestazionali consentono ai produttori di progettare sistemi più leggeri e termicamente stabili in applicazioni di mobilità e semiconduttori.

Espansione delle Applicazioni nelle Tecnologie di Nuova Generazione

Nuove applicazioni nel calcolo quantistico, sensori avanzati, ottiche militari e produzione ad alta precisione creano opportunità emergenti per l’idrossido di berillio. I materiali di berillio supportano assemblaggi ottici ultra-stabili utilizzati in imaging ad alta risoluzione, guida missilistica e telescopi spaziali. Gli sviluppatori di hardware quantistico esplorano gli ioni di berillio per sistemi di qubit specializzati, aumentando la domanda a livello di ricerca. L’ascesa dei radar ad alta frequenza e dei sistemi di comunicazione rafforza la necessità di ceramiche di berillio con proprietà termiche superiori. La miniaturizzazione dei dispositivi medici crea anche nuovi usi per le leghe di berillio in strumenti diagnostici compatti e di lunga durata. Gli investimenti crescenti nelle tecnologie per l’energia pulita supportano l’uso in sistemi correlati ai neutroni, parti resistenti alle radiazioni e strumenti di misurazione ad alte prestazioni. Questi settori di nuova generazione ampliano il percorso di crescita a lungo termine per il mercato dell’idrossido di berillio.

- Ad esempio, il NIST ha una lunga storia di pionierismo nel calcolo quantistico con ioni intrappolati utilizzando ioni di berillio (Be⁺) e magnesio (Mg⁺). Sebbene siano stati raggiunti tempi di coerenza molto lunghi (superiori a 10 minuti) nei sistemi a ioni intrappolati, questi tempi record sono tipicamente per singoli qubit utilizzando specie ioniche diverse come Yb⁺, spesso impiegando tecniche avanzate come il raffreddamento simpatico e il disaccoppiamento dinamico, piuttosto che specificamente Be⁺ con 10 secondi di coerenza operativa per un processore multi-qubit come implicato.

Sfida Principale

Restrizioni Sanitarie, Ambientali e Normative

Le rigide normative sanitarie e ambientali rimangono una sfida importante per il mercato dell’idrossido di berillio. La lavorazione dei composti di berillio richiede misure di sicurezza avanzate a causa dei rischi associati alle particelle aerodisperse, all’esposizione sul posto di lavoro e alla gestione dei rifiuti. I governi negli Stati Uniti, in Europa e in Asia impongono limiti severi all’esposizione professionale, costringendo le aziende a investire pesantemente in attrezzature protettive, sistemi a circuito chiuso e formazione specializzata. La conformità aumenta i costi operativi e rallenta l’espansione della produzione. Le norme ambientali che coprono lo smaltimento dei rifiuti e le emissioni aggiungono ulteriore complessità. Questi controlli rigorosi limitano anche il numero di strutture di lavorazione qualificate, limitando la flessibilità dell’offerta. Con il rafforzamento delle normative a livello globale, i produttori affrontano una crescente pressione per adottare tecnologie più pulite e migliorare la sicurezza dei lavoratori senza compromettere la produzione.

Alti Costi di Produzione e Concentrazione dell’Offerta

Il mercato dell’idrossido di berillio affronta sfide derivanti da alti costi di produzione e fonti di approvvigionamento globali limitate. L’estrazione, la purificazione e la lavorazione dell’idrossido di berillio richiedono metallurgia avanzata, input di alta purezza e gestione specializzata, aumentando l’intensità del capitale. Con solo pochi grandi produttori concentrati negli Stati Uniti, in Cina e in alcune regioni selezionate, le interruzioni dell’offerta possono influenzare i prezzi e la disponibilità globale. Le limitazioni minerarie e i rischi geopolitici aggravano ulteriormente la catena di approvvigionamento. La domanda da parte dei settori aerospaziale, della difesa e dell’elettronica aggiunge pressione, intensificando la competizione per materiali di alta qualità. Questi vincoli di offerta costringono i produttori a mantenere grandi inventari e a investire in strategie di approvvigionamento a lungo termine. Con l’espansione di nuove applicazioni, il mercato deve bilanciare la crescente domanda con una capacità produttiva limitata e alti costi di input.

Analisi Regionale

Nord America

Il Nord America ha mantenuto la posizione dominante nel mercato dell’idrossido di berillio con circa il 41% di quota nel 2024. La regione ha beneficiato di forti industrie aerospaziali, della difesa e dei semiconduttori che si affidano pesantemente ai derivati del berillio ad alta purezza. Gli Stati Uniti sono rimasti il fulcro centrale grazie a operazioni minerarie avanzate, capacità di raffinazione consolidate e grandi investimenti federali nei programmi spaziali e militari. I produttori di elettronica hanno aumentato la domanda di ceramiche termicamente efficienti e leghe di precisione, rafforzando la crescita regionale. Il Canada ha contribuito modestamente attraverso partnership nella catena di approvvigionamento e attività di ricerca. Solidi quadri normativi hanno incoraggiato una produzione sicura supportando un consumo costante a lungo termine.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024, trainata dai suoi settori ben sviluppati dell’aerospaziale, della produzione di satelliti e dell’elettronica. Germania, Francia e Regno Unito hanno guidato l’adozione poiché i produttori hanno utilizzato derivati del berillio per sistemi ottici, dispositivi di comunicazione ad alta frequenza ed elettronica automobilistica avanzata. Gli istituti di ricerca in tutta Europa hanno aumentato la domanda di materiale ad alta purezza per applicazioni nucleari, di imaging medico e fotoniche. Standard ambientali e di sicurezza rigorosi hanno aumentato i costi operativi ma hanno garantito un output stabile e di alta qualità. Gli investimenti in crescita nella mobilità elettrica e nelle tecnologie di difesa hanno supportato una crescita aggiuntiva. Le partnership nella catena di approvvigionamento con produttori nordamericani e asiatici hanno aiutato a mantenere un accesso costante alle materie prime.

Asia-Pacifico

L’Asia-Pacifico ha catturato circa il 22% della quota nel 2024, supportata da industrie elettroniche, automobilistiche ed energetiche in rapida crescita. Cina e Giappone hanno guidato la maggior parte della domanda grazie alla loro espansione nella produzione di semiconduttori, nello sviluppo di ottiche di precisione e agli investimenti crescenti nell’elettronica di potenza. Corea del Sud e Taiwan hanno rafforzato la crescita del mercato attraverso l’imballaggio avanzato di chip e la produzione di hardware di comunicazione. I programmi aerospaziali regionali, in particolare in Cina e India, hanno contribuito all’aumento dell’uso di materiali a base di berillio. Sebbene le normative ambientali variassero tra i paesi, la capacità produttiva è cresciuta costantemente. I produttori locali hanno ampliato le capacità di raffinazione e lavorazione, aiutando la regione a diventare un forte centro di domanda per l’idrossido di berillio ad alte prestazioni.

America Latina

L’America Latina ha detenuto circa il 6% della quota nel 2024, con una domanda principalmente guidata da attrezzature industriali, progetti energetici e produzione limitata legata all’aerospaziale. Il Brasile ha guidato il consumo regionale grazie agli investimenti crescenti nell’assemblaggio elettronico, nei sistemi radar e nei componenti ottici. Il Messico ha mostrato una crescita moderata supportata dalla sua base manifatturiera automobilistica ed elettrica in espansione. La regione ha fatto molto affidamento sulle importazioni da Nord America e Asia a causa della capacità di lavorazione locale limitata. L’interesse crescente nella ricerca nucleare, nella strumentazione industriale e nella modernizzazione della difesa ha supportato l’adozione futura. Tuttavia, quadri normativi incoerenti e una più lenta industrializzazione hanno mantenuto la domanda complessiva inferiore rispetto ai principali mercati globali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato circa il 4% della quota nel 2024, trainata dalla domanda emergente nell’elettronica di difesa, nei sistemi energetici e nelle applicazioni di monitoraggio industriale. I paesi del Golfo, inclusi gli Emirati Arabi Uniti e l’Arabia Saudita, hanno aumentato gli acquisti per la manutenzione aerospaziale, i sistemi di comunicazione satellitare e la strumentazione ad alta precisione. Il Sudafrica ha mostrato una crescita minore legata alla strumentazione mineraria e alle attività di ricerca. La maggior parte dei paesi dipendeva dalle importazioni a causa dell’assenza di impianti di raffinazione locali. Gli investimenti crescenti nella tecnologia nucleare, nei progetti di energia rinnovabile e nei sistemi di sicurezza avanzati hanno creato nuove opportunità, sebbene la crescita complessiva del mercato sia rimasta moderata a causa dell’infrastruttura manifatturiera limitata.

Segmentazioni di Mercato:

Per Tipo

- Grado Tecnico

- Grado Raffinato

Per Applicazione

- Ossido di Berillio

- Metallo di Berillio

- Leghe di Berillio

Per Uso Finale

- Aerospaziale

- Automobilistico

- Energia

- Medico

- Difesa

- Elettrico ed Elettronico

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dell’idrossido di berillio include aziende leader come Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp. e American Beryllia Inc. Questi attori competono attraverso l’espansione della capacità, i progressi nelle tecnologie di purificazione e una forte integrazione tra estrazione, raffinazione e produzione di leghe. Molte aziende rafforzano le loro posizioni fornendo gradi ad alta purezza per applicazioni aerospaziali, di difesa, semiconduttori e mediche che richiedono prestazioni termiche e strutturali affidabili. Partnership strategiche con produttori del settore elettronico e spaziale aiutano a garantire contratti a lungo termine. I produttori asiatici espandono il loro ruolo nella fornitura di gradi medi, mentre le aziende nordamericane mantengono la leadership nei materiali tecnici e conformi alla difesa. Investimenti continui nei sistemi di sicurezza, conformità ambientale e produzione di ceramiche avanzate modellano l’ambiente competitivo mentre la domanda di derivati del berillio ad alte prestazioni cresce a livello globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Stanford Advanced Materials

- NGK Metals Corporation

- Gruppo Industriale dei Metalli Non Ferrosi dello Xinjiang

- Materion Corporation

- Belmont Metals Inc.

- Ulba Metallurgical Plant JSC

- EaglePicher Technologies LLC

- Shanghai Feixing Special Ceramics Factory

- IBC Advanced Alloys Corp.

- American Beryllia Inc.

Sviluppi Recenti

- Nel marzo 2025, EaglePicher Technologies LLC GS Yuasa Lithium Power ha riferito di aver consegnato l’ordine di EaglePicher per le celle agli ioni di litio LSE112 di Generazione 4 per un programma di volo spaziale nordamericano, evidenziando il continuo focus di EaglePicher sui sistemi di potenza aerospaziali ad alta affidabilità.

- Nel luglio 2023, IBC Advanced Alloys Corp. ha ottenuto nuovi ordini da un importante appaltatore nel settore aerospaziale e della difesa.

- Nel luglio 2023, American Beryllia Inc. Market Growth Reports cita un contratto in base al quale American Beryllia fornirà ceramiche di berillio ad alta purezza per sistemi di schermatura satellitare a un’agenzia di difesa statunitense.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà costantemente con l’espansione dei programmi aerospaziali e di difesa a livello globale.

- La domanda aumenterà per le qualità ad alta purezza utilizzate nella produzione avanzata di semiconduttori.

- Le ceramiche di ossido di berillio saranno adottate più ampiamente nell’elettronica di potenza e nell’hardware delle telecomunicazioni.

- I produttori investiranno in tecnologie di raffinazione più sicure ed efficienti.

- Le catene di approvvigionamento si restringeranno man mano che le normative diventeranno più rigide nelle principali regioni.

- Nuove applicazioni nell’imaging medico e nei dispositivi diagnostici sosterranno la crescita a lungo termine.

- Le tecnologie energetiche, inclusi i sistemi nucleari e rinnovabili, aumenteranno il consumo di materiali.

- Le aziende formeranno partnership strategiche per garantire l’accesso alle materie prime e all’expertise tecnica.

- L’Asia-Pacifico crescerà rapidamente con l’espansione della produzione elettronica e aerospaziale.

- L’innovazione nei materiali leggeri e nelle soluzioni termiche rafforzerà le opportunità di mercato.