Panoramica del Mercato

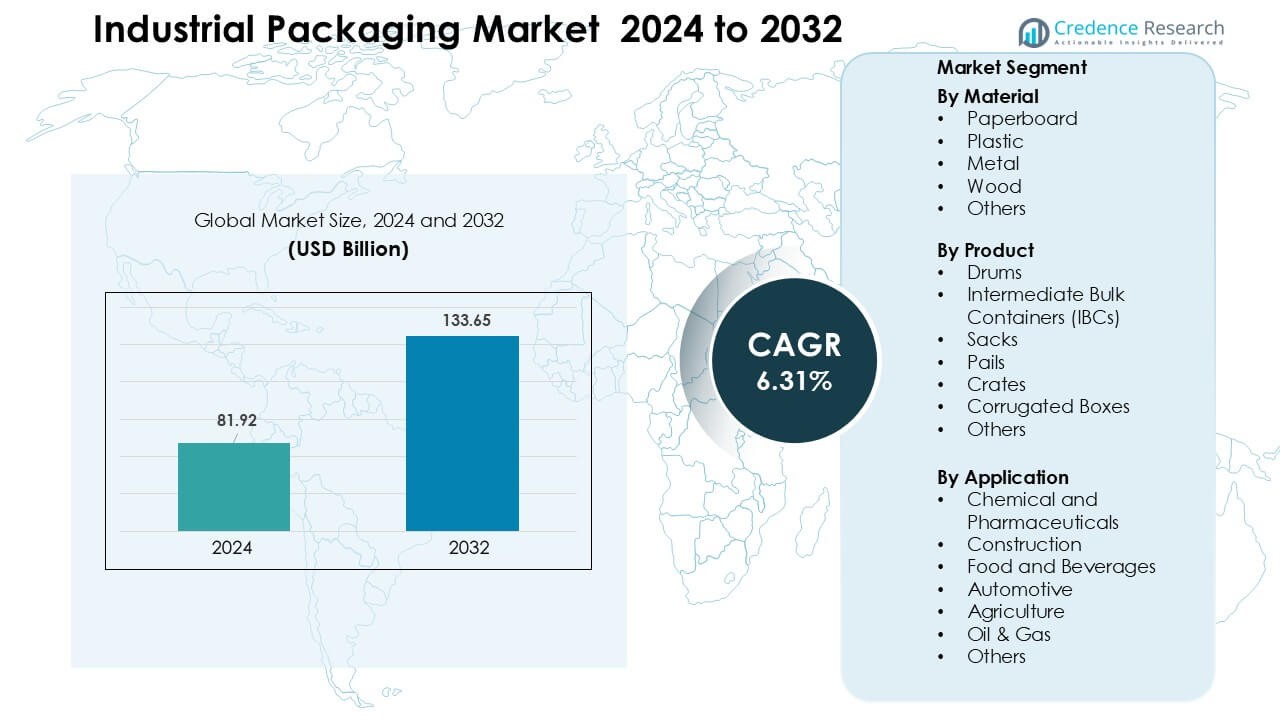

Il mercato dell’imballaggio industriale è stato valutato a 81,92 miliardi di USD nel 2024 e si prevede che raggiungerà 133,65 miliardi di USD entro il 2032, con una crescita a un CAGR del 6,31% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Imballaggio Industriale 2024 |

81,92 miliardi di USD |

| Mercato dell’Imballaggio Industriale, CAGR |

6,31 % |

| Dimensione del Mercato dell’Imballaggio Industriale 2032 |

133,65 miliardi di USD |

I principali attori nel mercato dell’imballaggio industriale includono Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited e Mondi Group, ciascuno dei quali offre forti capacità in contenitori alla rinfusa, soluzioni a base di fibre, fusti metallici e sistemi riutilizzabili. Queste aziende hanno rafforzato i portafogli attraverso design incentrati sulla sostenibilità, reti di riciclaggio avanzate e imballaggi ad alte prestazioni per prodotti chimici, ingredienti alimentari e prodotti farmaceutici. Il Nord America ha guidato il mercato dell’imballaggio industriale nel 2024 con una quota del 32%, supportato da una forte attività manifatturiera, esigenze di conformità rigorose e crescente adozione di IBC riutilizzabili e imballaggi ondulati ad alta resistenza nei settori orientati all’esportazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dell’imballaggio industriale ha raggiunto 81,92 miliardi di USD nel 2024 e si prevede che raggiungerà 133,65 miliardi di USD entro il 2032, con una crescita a un CAGR del 6,31%.

- La crescita è guidata dall’aumento della produzione chimica, farmaceutica e alimentare, che ha aumentato la domanda di fusti, IBC, scatole ondulate e casse pesanti lungo le catene di approvvigionamento globali.

- Le tendenze includono una più ampia adozione di pool di imballaggi riutilizzabili, contenitori pronti per l’automazione e materiali sostenibili come cartone riciclato e compositi leggeri.

- Il mercato rimane competitivo poiché Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz, Sonoco, Greif, DS Smith, Amcor e Mondi Group espandono i sistemi di riciclaggio, l’etichettatura intelligente e le linee di imballaggio alla rinfusa ad alta resistenza.

- Il Nord America ha guidato il mercato con una quota del 32% nel 2024, mentre il cartone ha dominato i materiali con una quota del 37%; l’Asia Pacifico ha seguito con una forte domanda guidata dalla produzione nei settori chimico, degli ingredienti alimentari e dei componenti automobilistici.

Analisi della Segmentazione del Mercato:

Per Materiale

Il cartone ha detenuto la quota principale nel 2024 con circa il 37% grazie alla forte domanda da parte delle spedizioni di alimenti sfusi, bevande e e-commerce. Gli acquirenti hanno preferito il cartone perché il materiale offre un peso ridotto, facile riciclabilità e un costo di smaltimento inferiore per gli utenti industriali ad alto volume. La crescita è derivata anche dall’aumento dell’adozione di imballaggi secondari a base di fibre mentre le aziende si muovevano verso obiettivi di sostenibilità più rigorosi. La plastica ha seguito da vicino nelle catene di approvvigionamento chimico e farmaceutico, mentre i formati in metallo e legno sono rimasti rilevanti per carichi pesanti e di qualità per l’esportazione.

- Ad esempio, la capacità produttiva annua dichiarata da International Paper per il suo sistema di cartone ondulato rimanente in Nord America era di circa 13.000 mila tonnellate corte.

Per Prodotto

I contenitori intermedi per il trasporto alla rinfusa (IBCs) hanno dominato il segmento dei prodotti nel 2024 con una quota di quasi il 34%, supportati dall’alto utilizzo nei settori chimico, dei lubrificanti e degli intermedi farmaceutici. I produttori hanno adottato gli IBCs perché i contenitori riducono il tempo di gestione, supportano il movimento di lotti più grandi e offrono una forte resistenza alle perdite durante il trasporto a lungo raggio. I design in acciaio e composito degli IBCs hanno guadagnato un uso più ampio poiché le aziende si sono orientate verso asset di imballaggio riutilizzabili. Fusti e sacchi hanno mantenuto una domanda stabile nella gestione di liquidi e polveri a volume medio, mentre le scatole ondulate si sono espanse con l’aumento delle esigenze di imballaggio secondario.

- Ad esempio, Pyramid Technoplast, un produttore di IBC, produce IBCs con una capacità di 1.000 litri, sfruttando questa dimensione standard per ottimizzare la logistica per clienti chimici e di liquidi alla rinfusa.

Per Applicazione

I settori chimico e farmaceutico hanno guidato il segmento delle applicazioni nel 2024 con circa il 32% di quota, trainati da rigide normative globali per il trasporto di materiali pericolosi e sensibili. Le aziende hanno preferito imballaggi industriali ad alta resistenza perché aiutano a mantenere la purezza del prodotto, riducono il rischio di contaminazione e rispettano le norme di sicurezza certificate dall’ONU. La rapida espansione della produzione di prodotti chimici speciali e biologici ha ulteriormente incrementato la domanda di fusti durevoli, IBCs e contenitori secondari protettivi. I settori alimentare e delle bevande, delle costruzioni e automobilistico hanno mostrato un’adozione costante poiché le catene di approvvigionamento si sono concentrate su un movimento alla rinfusa più sicuro e sulla riduzione delle perdite di prodotto.

Principali Fattori di Crescita

Espansione della Produzione e del Commercio Globale

La crescita della produzione globale continua a incrementare la domanda di imballaggi industriali affidabili nei settori chimico, farmaceutico, dei pezzi automobilistici, degli ingredienti alimentari e dei materiali da costruzione. Le aziende si affidano a formati di imballaggio robusti perché queste soluzioni proteggono input di alto valore durante cicli di transito lunghi e condizioni di manipolazione difficili. L’aumento del commercio transfrontaliero ha aumentato la necessità di fusti, IBCs, secchielli e sistemi ondulati che supportano il movimento alla rinfusa a costi inferiori. Le industrie orientate all’esportazione espandono anche l’uso di imballaggi certificati per soddisfare le norme globali di sicurezza e conformità. La forte crescita della produzione in Asia, la produzione flessibile in Europa e l’attività costante in Nord America stimolano il consumo di imballaggi industriali lungo le catene di approvvigionamento.

- Ad esempio, secondo un rapporto sulla sostenibilità del 2021 di Greif, l’azienda ha ricondizionato, ricostruito o riciclato oltre 4,5 milioni di contenitori in tutto il suo segmento Global Industrial Packaging (GIP) nel 2021.

Passaggio Verso la Sostenibilità e i Sistemi di Imballaggio Circolari

Le normative sulla sostenibilità spingono i produttori ad adottare formati di imballaggio riciclabili, leggeri e riutilizzabili. Molte aziende ora sostituiscono i tradizionali contenitori pesanti con compositi in cartone, IBCs riutilizzabili e fusti metallici che si adattano a modelli di fornitura circolari. I governi promuovono obiettivi di riduzione dei rifiuti, il che ha portato gli acquirenti a preferire materiali a basso contenuto di carbonio e opzioni di imballaggio con cicli di vita estesi. I programmi di riutilizzo guadagnano terreno perché riducono le tasse di smaltimento, tagliano gli sprechi di materiali e supportano una logistica più verde. Questo cambiamento incoraggia i produttori di imballaggi a investire in materiali a base di fibre, plastica riciclata e soluzioni alla rinfusa pronte per il riempimento che supportano obiettivi ambientali a lungo termine.

- Ad esempio, Greif, Inc. ha ricondizionato oltre 1,2 milioni di fusti in acciaio attraverso la sua rete Life Cycle Services (LCS) nel 2024, dimostrando il suo impegno per la riciclabilità infinita e il riutilizzo degli imballaggi metallici.

Aumento dei Requisiti di Sicurezza e Conformità

Regole globali rigorose per il trasporto di prodotti chimici, materiali pericolosi e ingredienti farmaceutici sensibili guidano l’adozione di imballaggi industriali ad alte prestazioni. Le aziende si concentrano su soluzioni che soddisfano gli standard ONU, DOT e ADR perché il mancato rispetto delle normative aumenta i rischi finanziari e di sicurezza. Un’applicazione normativa più rigorosa spinge le industrie a utilizzare IBC certificati, fusti rinforzati, coperchi a prova di manomissione e rivestimenti multistrato. La crescente produzione di prodotti chimici speciali, biologici e materiali volatili aumenta la necessità di sistemi di contenimento sicuri. Questo cambiamento pone l’imballaggio industriale al centro della gestione del rischio, dell’assicurazione della qualità e del movimento sicuro delle merci attraverso rotte regionali e internazionali.

Tendenza e Opportunità Chiave

Automazione e Integrazione di Imballaggi Intelligenti

Le strutture industriali adottano ora imballaggi pronti per l’automazione che migliorano la tracciabilità, il controllo dell’inventario e l’efficienza dei processi. RFID, codici QR e contenitori abilitati con sensori creano opportunità per il monitoraggio in tempo reale di temperatura, pressione e posizione durante il transito. Queste aggiunte migliorano la sicurezza per i materiali pericolosi e riducono le perdite dovute a cattiva gestione. Il crescente interesse per le catene di approvvigionamento connesse incoraggia i produttori a collegare IBC, fusti e pallet con strumenti di tracciamento digitale. Questo cambiamento crea opportunità per i fornitori di imballaggi di offrire contenitori intelligenti che supportano la manutenzione predittiva, i controlli delle condizioni a distanza e operazioni di magazzino più fluide.

- Ad esempio, SCHÄFER Container Systems, insieme a Packwise, offre il Packwise Smart Cap, che fornisce il monitoraggio in tempo reale dei livelli di riempimento, della temperatura e della geo-localizzazione tramite IoT, consentendo avvisi automatici e integrazione ERP per flotte di contenitori.

Crescita di Pool di Imballaggi Riutilizzabili e a Noleggio

I pool di imballaggi riutilizzabili e a noleggio ottengono una forte accettazione mentre le industrie si orientano verso una logistica più economica. Le aziende adottano IBC a noleggio, gabbie metalliche e pallet robusti perché le risorse condivise riducono i costi di acquisto iniziali e migliorano l’utilizzo della flotta. I fornitori di noleggio si occupano della pulizia, della riparazione e della logistica di ritorno, riducendo l’onere operativo per gli acquirenti industriali. La crescente domanda di cicli di materiali circolari incoraggia risorse di imballaggio standardizzate che attraversano cicli ripetuti. Questo crea un’opportunità per i fornitori di espandere le reti di pooling nei settori chimico, lubrificanti, ingredienti alimentari e input agricoli.

- Ad esempio, Hoyer Group gestisce un pool di oltre 50.000 IBC a livello globale, consentendo ai clienti di noleggiare piuttosto che possedere questi contenitori e beneficiare della logistica inversa e del ricondizionamento.

Domanda di Imballaggi Personalizzati per Beni Specializzati

Le industrie cercano soluzioni di imballaggio su misura per supportare forme uniche, contenuti ad alto rischio e beni sensibili. Casse personalizzate, fusti rinforzati e sacchetti multistrato aiutano a preservare la stabilità del prodotto, ridurre il rischio di contaminazione e migliorare l’adattamento imballaggio-prodotto. Le aziende nei settori farmaceutico, elettronico e chimico speciale investono di più in design ingegnerizzati perché gli imballaggi uniformi non soddisfano le esigenze di purezza e prestazioni più rigorose. L’aumento di formulazioni di nicchia e componenti di precisione aumenta la necessità di contenitori costruiti su misura con protezione superficiale più forte, strati antistatici e barriere all’umidità.

Sfida Chiave

Fluttuazioni nei Costi delle Materie Prime

La volatilità dei prezzi di resina, pasta di carta, metalli e legno sconvolge la pianificazione dei costi per i produttori di imballaggi. Gli acquirenti industriali spesso affrontano improvvisi aumenti dei prezzi a causa di carenze di approvvigionamento, picchi nei costi energetici e vincoli geopolitici che limitano il flusso di materiali. I produttori faticano a mantenere margini stabili quando le materie prime rappresentano una grande quota del costo totale di produzione. Questa sfida spinge le aziende a riprogettare i prodotti, esplorare materiali alternativi o trasferire i costi ai clienti. Le frequenti fluttuazioni rallentano anche le decisioni di investimento per nuovi formati di imballaggio che dipendono da prezzi stabili dei materiali a lungo termine.

Conformità Ambientale e Complessità del Riciclaggio

L’imballaggio industriale genera grandi volumi di rifiuti e molte regioni ora impongono rigide regole di riciclaggio e restituzione. Le aziende affrontano difficoltà nel soddisfare questi requisiti perché i contenitori industriali spesso combinano materiali multipli, includono residui chimici o richiedono pulizia certificata prima del riutilizzo. L’infrastruttura di riciclaggio limitata nei mercati emergenti aumenta la pressione sulle discariche e riduce la circolarità. La conformità aggiunge costi amministrativi e operativi per le aziende che utilizzano grandi flotte di imballaggi. Molte aziende devono riprogettare i prodotti per soddisfare le regole di responsabilità estesa del produttore, il che aumenta la complessità e rallenta la transizione verso formati di imballaggio sostenibili.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 32% della quota nel 2024, supportato dalla forte domanda delle industrie chimiche, farmaceutiche e di trasformazione alimentare. I produttori negli Stati Uniti e in Canada hanno investito in IBC ad alta resistenza, fusti in acciaio e soluzioni ondulate per soddisfare le rigide norme di conformità e l’aumento dell’attività di esportazione. La crescita nella logistica dell’e-commerce ha ulteriormente aumentato le esigenze di imballaggio industriale secondario. L’attenzione della regione alla sostenibilità ha incoraggiato un uso più ampio di cartone riciclato e contenitori riutilizzabili. Investimenti costanti in automazione e tracciamento digitale nei magazzini hanno anche rafforzato l’adozione di formati di imballaggio industriale intelligenti.

Europa

L’Europa rappresentava quasi il 29% della quota nel 2024, guidata da rigide normative ambientali e attività manifatturiera avanzata in Germania, Francia, Italia e Regno Unito. Le industrie hanno adottato materiali riciclabili, fusti in metallo e IBC riutilizzabili per soddisfare gli obiettivi in evoluzione dell’economia circolare dell’UE. I produttori di materiali chimici e speciali sono rimasti i principali acquirenti di imballaggi di trasporto certificati. La forte produzione automobilistica e di macchinari ha anche aumentato la domanda di casse e pallet pesanti. Gli elevati standard di sicurezza e tracciabilità hanno promosso l’etichettatura digitale, l’imballaggio abilitato RFID e sistemi di contenimento avanzati nelle reti di distribuzione.

Asia Pacifico

L’Asia Pacifico ha guidato molti segmenti orientati al volume con circa il 28% della quota nel 2024, supportata dalla rapida espansione nella produzione manifatturiera, edilizia e chimica in Cina, India, Giappone e Sud-est asiatico. I forti flussi di esportazione di beni industriali hanno aumentato la domanda di fusti, IBC, scatole ondulate e soluzioni di trasporto alla rinfusa. L’aumento degli investimenti in prodotti farmaceutici e chimici speciali ha sollevato l’adozione di contenitori certificati ONU. La crescente attenzione normativa sui rifiuti di imballaggio in Cina e Giappone ha incoraggiato un uso più ampio di materiali riciclabili e leggeri. La rapida crescita della produzione industriale continua a posizionare l’Asia Pacifico come un centro di domanda chiave.

America Latina

L’America Latina ha catturato una quota vicina al 7% nel 2024, influenzata dalla crescita costante nei settori dell’agricoltura, della trasformazione alimentare, dell’estrazione mineraria e delle industrie petrolchimiche. Brasile e Messico sono rimasti i principali utilizzatori di fusti, sacchi e contenitori alla rinfusa per spedizioni domestiche e di esportazione. I fornitori hanno ampliato i programmi di imballaggi restituibili per ridurre i costi e migliorare l’efficienza logistica. L’espansione industriale nei fertilizzanti, lubrificanti e miscele chimiche ha supportato un maggiore utilizzo di IBC e fusti in acciaio. La crescente attenzione alle normative ambientali ha incoraggiato l’adozione precoce di formati di imballaggio industriale riciclati a base di carta e riutilizzabili.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 4% di quota nel 2024, guidata da una forte domanda da parte delle industrie del petrolio e gas, costruzioni ed estrazione mineraria. Gli utenti industriali hanno preferito fusti robusti, contenitori metallici e casse pesanti per il trasporto di prodotti chimici, lubrificanti e materiali ingegnerizzati in condizioni climatiche difficili. I progetti infrastrutturali nei paesi del GCC hanno aumentato l’adozione di formati di imballaggio alla rinfusa. Il Sud Africa e gli Emirati Arabi Uniti hanno avanzato regolamenti a supporto di una gestione più sicura dei prodotti chimici, il che ha incrementato la domanda di imballaggi certificati. L’adozione graduale di materiali riciclabili e risorse riutilizzabili ha creato opportunità iniziali per soluzioni di imballaggio industriale sostenibile.

Segmentazioni di Mercato

Per Materiale

- Cartone

- Plastica

- Metallo

- Legno

- Altri

Per Prodotto

- Fusti

- Contenitori Intermedi alla Rinfusa (IBC)

- Sacchi

- Secchi

- Casse

- Scatole Ondulate

- Altri

Per Applicazione

- Chimica e Farmaceutica

- Costruzioni

- Alimenti e Bevande

- Automobilistico

- Agricoltura

- Petrolio & Gas

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Le principali aziende nel mercato dell’imballaggio industriale includono Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited e Mondi Group, ciascuna con posizioni forti nei segmenti di imballaggi alla rinfusa, rigidi e a base di fibre. Questi attori hanno ampliato la loro presenza globale attraverso nuovi siti di produzione, infrastrutture avanzate di riciclaggio e partnership strategiche con le industrie chimiche, farmaceutiche e alimentari. Molte aziende si sono concentrate su materiali leggeri, IBC riutilizzabili e fusti ad alta resistenza per allinearsi a normative più severe in materia di sicurezza e sostenibilità. Gli investimenti in automazione, etichettatura intelligente e tracciamento abilitato dall’IoT hanno migliorato l’efficienza lungo le catene di approvvigionamento. Le aziende hanno anche rafforzato i portafogli offrendo servizi di imballaggio circolare, inclusi il ricondizionamento dei contenitori, il pooling e i programmi di recupero a circuito chiuso. Questo mix di innovazione, scala ed espansione guidata dalla sostenibilità mantiene la competizione intensa nelle principali regioni.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Mauser Packaging Solutions (Stati Uniti)

- Smurfit Kappa (Irlanda)

- WestRock (Stati Uniti)

- Ball Corporation (Stati Uniti)

- Schütz GmbH & Co. KGaA (Germania)

- Sonoco (Stati Uniti)

- Greif Inc. (Stati Uniti)

- DS Smith (Regno Unito)

- Amcor Limited (Australia)

- Mondi Group (Regno Unito)

Sviluppi Recenti

- A novembre 2025, DS Smith ha annunciato diverse nuove soluzioni di imballaggio protettivo e di trasporto a base di fibre e riciclabili (inclusi ammortizzatori in cartone 100% riciclabili e protezioni per e-commerce a base di fibre), evidenziando l’innovazione continua del prodotto sotto il gruppo combinato.

- A novembre 2025, Amcor ha annunciato una grande espansione della capacità di imballaggio flessibile per i mercati delle proteine/alimentari in Nord America (incrementando le capacità di stampa, laminazione e conversione).

- A novembre 2025, Mondi ha lanciato un portafoglio esteso di cartone ondulato e solido per l’industria dell’imballaggio alimentare (nuovi SKU e opzioni di stampa digitale a seguito dell’acquisizione di Schumacher Packaging).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di materiali sostenibili e riciclabili aumenterà nei principali settori.

- IBC e fusti riutilizzabili saranno adottati più ampiamente con l’espansione dei sistemi circolari.

- Tecnologie di tracciamento intelligenti si integreranno nei contenitori alla rinfusa per una migliore visibilità.

- Design di imballaggi pronti per l’automazione supporteranno operazioni di magazzino più rapide.

- La crescita nei settori chimico e farmaceutico stimolerà contenitori certificati ad alta resistenza.

- Imballaggi leggeri a base di fibre sostituiranno i formati tradizionali pesanti in molti segmenti.

- Etichettatura digitale e strumenti RFID miglioreranno la gestione della sicurezza e della conformità.

- I mercati emergenti guideranno una forte domanda grazie all’aumento della produzione industriale.

- I modelli di noleggio e pooling degli imballaggi si espanderanno mentre le aziende riducono i costi di proprietà.

- L’aumentata attenzione normativa sulla riduzione dei rifiuti accelererà la riprogettazione dei formati di imballaggio industriale.