Panoramica del Mercato

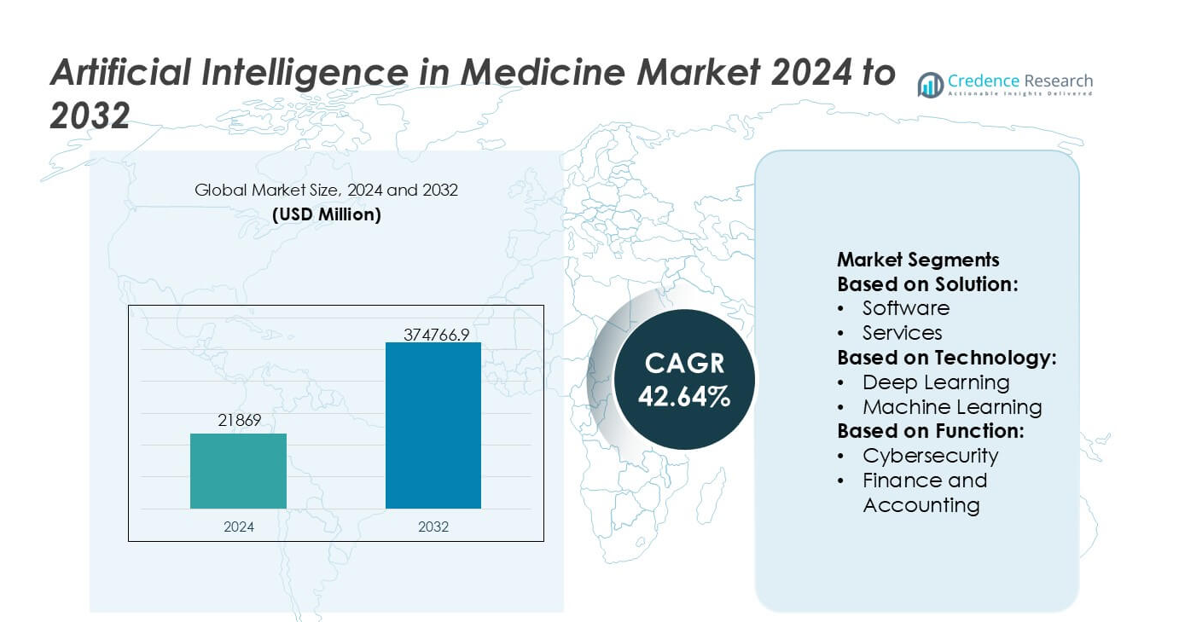

Il mercato dell’Intelligenza Artificiale in Medicina è stato valutato a 21.869 milioni di USD nel 2024 e si prevede che raggiungerà 374.766,9 milioni di USD entro il 2032, con un CAGR del 42,64% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’IA in Medicina 2024 |

21.869 milioni di USD |

| Mercato dell’IA in Medicina, CAGR |

42,64% |

| Dimensione del Mercato dell’IA in Medicina 2032 |

374.766,9 milioni di USD |

Il mercato dell’Intelligenza Artificiale in Medicina è plasmato da un gruppo concentrato di leader tecnologici e innovatori nel settore sanitario che continuano ad accelerare l’adozione algoritmica in diagnosi, pianificazione dei trattamenti e flussi di lavoro operativi. Queste aziende rafforzano la loro posizione competitiva attraverso l’addestramento avanzato dei modelli, partnership per la convalida clinica e infrastrutture cloud-AI scalabili che supportano l’augmentazione decisionale in tempo reale negli ospedali. Il loro focus strategico su analisi di precisione, automazione e intuizioni predittive migliora l’efficienza dei fornitori e i risultati per i pazienti. Il Nord America emerge come la regione leader, detenendo una quota di mercato esatta del 41%, supportata da robusti investimenti in salute digitale, forte chiarezza normativa per strumenti abilitati all’IA e alta integrazione dell’informatica clinica nei contesti di cura.

Approfondimenti di Mercato

- Il mercato dell’Intelligenza Artificiale in Medicina ha raggiunto 21.869 milioni di USD nel 2024 e si prevede che toccherà 374.766,9 milioni di USD entro il 2032 con un CAGR del 42,64%, riflettendo un’adozione senza precedenti nei domini clinici e operativi.

- I forti driver di mercato includono la crescente domanda di diagnostica abilitata all’IA, la rapida integrazione dell’analisi predittiva nella pianificazione dei trattamenti e l’espansione degli investimenti ospedalieri nell’automazione dei flussi di lavoro, aumentando l’adozione nei principali segmenti di soluzione e tecnologia.

- I trend chiave evidenziano il dispiegamento accelerato di piattaforme AI basate su cloud, l’espansione delle applicazioni generative-AI e l’uso più ampio dell’apprendimento automatico nell’imaging, nella sicurezza informatica e nei flussi di lavoro di monitoraggio dei pazienti, rafforzando la crescita a livello di segmento.

- L’intensità competitiva aumenta man mano che i leader tecnologici migliorano gli algoritmi di grado clinico, perseguono partnership di convalida e scalano architetture interoperabili, mentre emergono restrizioni da preoccupazioni sulla privacy dei dati, complessità di integrazione e lacune nelle competenze della forza lavoro.

- Il Nord America guida con una quota regionale del 41%, seguito da Europa e Asia-Pacifico, mentre le soluzioni software mantengono la posizione dominante del segmento con il più alto tasso di adozione nei sistemi sanitari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Soluzione

Il mercato dell’Intelligenza Artificiale in Medicina, per soluzione, è suddiviso in hardware, software e servizi. Il software è il sotto-segmento dominante, rappresentando una quota di mercato stimata tra il 48% e il 52%, guidato dall’adozione diffusa di supporti decisionali clinici basati su IA, analisi delle immagini e piattaforme di modellazione predittiva. All’interno dell’hardware, acceleratori e processori supportano carichi di lavoro medici ad alte prestazioni basati su IA, mentre servizi come offerte professionali e gestite consentono l’implementazione e l’ottimizzazione. Il dominio del software è rafforzato da architetture scalabili basate su cloud, modelli di licenza ricorrenti, aggiornamenti rapidi degli algoritmi e una forte domanda da parte degli ospedali alla ricerca di soluzioni IA interoperabili e convenienti.

- Ad esempio, NVIDIA ha recentemente migliorato le prestazioni dell’IA medica con la sua piattaforma Clara Holoscan alimentata dal modulo Jetson AGX Orin, offrendo fino a 275 trilioni di operazioni al secondo (TOPS) per supportare l’imaging chirurgico in tempo reale e l’inferenza IA, come documentato nel rilascio tecnico dell’azienda.

Per Tecnologia

Per tecnologia, il mercato include deep learning, machine learning, elaborazione del linguaggio naturale (NLP), visione artificiale e IA generativa. Il deep learning detiene la quota maggiore, circa il 40–45%, grazie alle sue prestazioni superiori nell’imaging medico, nell’analisi patologica e nella genomica. Il suo dominio è guidato dal crescente volume di dati sanitari etichettati, dai progressi nelle architetture delle reti neurali e dall’aumento della potenza computazionale. L’NLP si sta espandendo rapidamente nella documentazione clinica e nell’analisi delle cartelle cliniche elettroniche, mentre l’IA generativa sta emergendo nella scoperta di farmaci e nella pianificazione di trattamenti personalizzati, rafforzando ulteriormente l’evoluzione tecnologica dell’IA medica.

- Ad esempio, Google ha dimostrato un importante traguardo tecnico con il suo modello linguistico medico di grandi dimensioni Med-PaLM 2, che ha raggiunto un punteggio validato di 85,4 sul benchmark in stile Esame di Licenza Medica degli Stati Uniti secondo i risultati pubblicati da Google Health, ed è progettato per gestire sequenze di input superiori a 20.000 token per supportare un ragionamento clinico complesso e multi-modale, mostrando l’integrazione su larga scala di deep learning e NLP.

Per Funzione

In base alla funzione, il mercato copre la sicurezza informatica, la finanza e la contabilità, la gestione delle risorse umane, la conformità legale, le operazioni, le vendite e il marketing e la gestione della catena di approvvigionamento. Le operazioni rappresentano il sotto-segmento funzionale dominante, rappresentando quasi il 35–38% della domanda, poiché i fornitori di servizi sanitari danno priorità all’IA per ottimizzare i flussi di lavoro clinici, la pianificazione dei pazienti, la diagnostica e l’utilizzo delle risorse. La crescita è guidata dalla necessità di ridurre i costi operativi, affrontare la carenza di personale e migliorare l’efficienza nella fornitura delle cure. L’adozione dell’IA nella sicurezza informatica e nella conformità è in aumento, supportando la protezione dei dati e l’aderenza normativa in ambienti sanitari sempre più digitalizzati.

Principali Fattori di Crescita

Integrazione Crescente dell’IA nel Supporto Decisionale Clinico

Il mercato avanza poiché i fornitori di servizi sanitari implementano sempre più strumenti di supporto decisionale clinico abilitati all’IA che migliorano l’accuratezza diagnostica, semplificano i flussi di lavoro e riducono l’errore umano. I sistemi che sfruttano il deep learning e l’elaborazione del linguaggio naturale interpretano immagini mediche, vetrini patologici e cartelle cliniche elettroniche con maggiore velocità e precisione. Gli ospedali adottano queste piattaforme per personalizzare i percorsi di trattamento, accelerare la rilevazione delle malattie e migliorare i risultati dei pazienti. Studi di validazione in crescita, set di dati in espansione e accettazione normativa delle diagnosi basate su IA rafforzano la domanda di supporto decisionale intelligente negli ambienti medici.

- Ad esempio, la recente piattaforma SIGNA Hero MRI di GE Healthcare integra il motore di ricostruzione AIR Recon DL basato su AI, che riduce il rumore dell’immagine e migliora la risoluzione spaziale consentendo riduzioni del tempo di scansione fino a 50 secondi per sequenza, come documentato nelle specifiche tecniche di GE che dimostrano guadagni misurabili in efficienza diagnostica abilitati dall’AI clinica.

Rapida Espansione dell’Infrastruttura di Salute Digitale

La trasformazione digitale accelerata in ospedali, cliniche e centri ambulatoriali guida l’adozione dell’AI in funzioni amministrative, diagnostiche e terapeutiche. La maggiore disponibilità di sistemi informativi sanitari basati su cloud, piattaforme dati interoperabili e strumenti di monitoraggio remoto crea un ambiente favorevole per il dispiegamento algoritmico. Le reti di telemedicina incorporano l’AI per il triage, il controllo dei sintomi e la gestione delle malattie croniche, consentendo una fornitura di cure scalabile. Gli investimenti crescenti in dispositivi medici connessi e piattaforme di analisi dei dati rafforzano ulteriormente la prontezza all’AI, permettendo ai fornitori di gestire grandi dataset clinici con maggiore efficienza e costi operativi ridotti.

- Ad esempio, l’Healthcare Data Repository di Oracle, parte della piattaforma unificata di Oracle Health, è stato progettato per elaborare più di 16 miliardi di transazioni di dati clinici all’anno secondo le divulgazioni tecniche di Oracle.

Crescente Domanda di Medicina di Precisione e Analisi Predittiva

La domanda aumenta poiché le iniziative di medicina di precisione si affidano sempre più all’AI per analizzare dati genomici, fenotipici e comportamentali per strategie di trattamento individualizzate. I modelli di analisi predittiva aiutano i clinici a prevedere la progressione della malattia, la risposta ai farmaci e i rischi di ospedalizzazione con maggiore affidabilità. Le aziende farmaceutiche utilizzano l’AI per accelerare la scoperta di biomarcatori, ottimizzare il design dei trial e ridurre i costi di sviluppo. I sistemi sanitari integrano motori predittivi per allocare risorse, identificare pazienti ad alto rischio e migliorare i risultati delle cure preventive. Questo spostamento verso terapie mirate e basate sui dati migliora l’efficacia clinica e alimenta una robusta espansione del mercato.

Tendenze e Opportunità Chiave

Aumento dell’Uso dell’AI Generativa per la Scoperta di Farmaci e l’Imaging Medico

L’AI generativa emerge come una tendenza trasformativa, offrendo opportunità per accelerare il design delle molecole, ottimizzare i flussi di lavoro di imaging e automatizzare compiti analitici complessi. Gli sviluppatori di farmaci utilizzano modelli generativi per simulare interazioni molecolari e proporre nuovi candidati terapeutici in tempi significativamente ridotti. Nell’imaging, questi modelli migliorano la risoluzione, riparano scansioni incomplete e generano dataset sintetici per rafforzare l’addestramento degli algoritmi. La capacità dell’AI generativa di ridurre i costi, espandere le possibilità di ricerca e migliorare l’accuratezza clinica la posiziona come un motore centrale di innovazione all’interno del mercato.

- Ad esempio, i rapporti di benchmark tecnici di Intel. Utilizzando OpenVINO, i benchmark sui processori Intel Xeon di 5ª generazione hanno dimostrato un’inferenza fino a 12 volte più veloce per Stable Diffusion XL-1.0 rispetto alle librerie native, consentendo flussi di lavoro di generazione e ricostruzione di immagini ad alta fedeltà essenziali per l’IA medica.

Espansione del Monitoraggio Remoto Abilitato dall’IA e Cura Virtuale

L’ascesa degli ecosistemi di cura remota presenta significative opportunità per l’IA nel monitoraggio continuo della salute, rilevamento precoce dei rischi e coinvolgimento automatico dei pazienti. Dispositivi indossabili e dispositivi medici abilitati all’IoT forniscono dati fisiologici in tempo reale che i sistemi IA analizzano per segnalare anomalie e suggerire interventi tempestivi. Le piattaforme di cura virtuale incorporano l’IA conversazionale per il triage, il coaching comportamentale e la gestione del follow-up. Man mano che i modelli di cura domiciliare guadagnano terreno, i fornitori di assistenza sanitaria e gli assicuratori investono in strumenti IA che migliorano la gestione delle malattie croniche, riducono i ricoveri ospedalieri e ottimizzano i risultati delle cure a lungo termine.

- Ad esempio, IBM ha convalidato un importante progresso con il suo Watson Health Imaging AI ora parte di Merative, dove il suo carico di lavoro algoritmico è stato eseguito sui processori Power10 di IBM capaci di eseguire un throughput di inferenza IA 3 volte superiore rispetto ai precedenti sistemi Power9, supportato da una larghezza di banda di memoria di 1 terabyte al secondo come confermato nelle specifiche tecniche di IBM.

Progressi nell’IA Multimodale e Sistemi di Dati Clinici Unificati

Una tendenza importante riguarda il passaggio verso l’IA multimodale capace di analizzare testo, immagini, dati genomici e flussi di sensori simultaneamente. Questo sviluppo migliora la precisione diagnostica e produce intuizioni più olistiche sui pazienti. I sistemi di dati unificati che integrano EHR, risultati di laboratorio, archivi di immagini e dati generati dai pazienti creano una solida base per tali modelli. I fornitori esplorano opportunità per commercializzare piattaforme integrate che supportano il processo decisionale in tempo reale e il coordinamento delle cure interdisciplinari. Man mano che l’interoperabilità dei dati migliora, l’IA multimodale diventa più scalabile, sbloccando ampi benefici clinici e operativi.

Principali Sfide

Preoccupazioni su Privacy dei Dati, Sicurezza e Interoperabilità

Nonostante l’adozione rapida, sorgono sfide significative a causa della limitata interoperabilità dei dati, qualità dei dati incoerente e crescenti preoccupazioni sulla privacy. I fornitori di assistenza sanitaria faticano a unificare sistemi frammentati e garantire la trasmissione sicura di informazioni sensibili attraverso le piattaforme. La conformità a regolamenti come HIPAA, GDPR e quadri regionali di dati sanitari aumenta la complessità operativa. Violazioni, rischi di bias algoritmico e mancanza di protocolli standardizzati di condivisione dei dati ostacolano la distribuzione su larga scala. Questi vincoli rallentano l’integrazione dell’IA, in particolare in ambienti dove dominano sistemi legacy o la maturità della sicurezza informatica è bassa.

Barriere Regolatorie e Lenta Validazione Clinica

Ottenere l’approvazione regolatoria per soluzioni IA rimane difficile a causa dei requisiti stringenti per trasparenza, riproducibilità e prove nel mondo reale. Molti algoritmi richiedono formazione e aggiornamenti continui, sfidando i percorsi regolatori esistenti che si aspettano modelli fissi e convalidati. La validazione clinica richiede prove estese, tempi lunghi e investimenti significativi, che possono ritardare la commercializzazione. I fornitori di assistenza sanitaria esprimono anche preoccupazioni sulla affidabilità, spiegabilità e responsabilità medico-legale quando si utilizza l’IA per decisioni critiche. Queste barriere regolatorie e di validazione limitano la penetrazione del mercato, specialmente per le applicazioni emergenti basate sull’apprendimento profondo.

Analisi Regionale

Nord America

Il Nord America guida il mercato dell’Intelligenza Artificiale in Medicina con una quota dominante del 41% , supportata dalla digitalizzazione avanzata della sanità, dall’adozione diffusa degli EHR e dalla forte integrazione delle diagnosi abilitate dall’IA. La regione beneficia di robusti investimenti in R&S, percorsi di rimborso favorevoli e un ecosistema attivo di start-up IA che collaborano con ospedali e aziende di scienze della vita. L’elevata diffusione del machine learning in radiologia, oncologia e gestione della salute della popolazione rafforza l’espansione del mercato. Le iniziative governative che promuovono la governance dell’IA e l’interoperabilità accelerano l’adozione clinica. Grandi set di dati dei pazienti, una forte infrastruttura cloud e rapide autorizzazioni normative consolidano ulteriormente la leadership del Nord America nell’innovazione medica guidata dall’IA.

Europa

L’Europa detiene il 27% del mercato globale, guidata dalla crescente adozione di imaging potenziato dall’IA, analisi predittive e piattaforme di telemedicina nei sistemi sanitari pubblici e privati. La forte cultura della conformità della regione, supportata dall’EU AI Act e dai framework GDPR, incoraggia il dispiegamento etico degli algoritmi e flussi di lavoro clinici trasparenti. Paesi come Germania, Regno Unito e Francia investono pesantemente nella digitalizzazione ospedaliera e nelle sperimentazioni cliniche supportate dall’IA. La crescita accelera man mano che i servizi sanitari nazionali integrano strumenti IA per l’automazione dei flussi di lavoro, la diagnosi precoce e la gestione delle malattie croniche. Reti di ricerca collaborative e iniziative di dati transfrontaliere migliorano ulteriormente la scalabilità e l’adozione.

Asia-Pacifico

L’Asia-Pacifico rappresenta il 23% del mercato, espandendosi rapidamente grazie all’aumento della digitalizzazione sanitaria, ai grandi volumi di pazienti e ai programmi governativi di IA in Cina, Giappone, Corea del Sud e India. Gli ospedali adottano sistemi di imaging basati sull’IA, sistemi di triage e soluzioni di monitoraggio remoto per gestire l’aumento del carico delle malattie croniche e la carenza di clinici. L’aggressivo investimento della Cina nelle piattaforme mediche IA e il focus del Giappone sulla cura assistita da robot forniscono un forte slancio. L’uso crescente della telemedicina, la crescente partecipazione del settore privato e l’espansione delle infrastrutture di dati clinici accelerano la curva di adozione della regione. Man mano che l’accessibilità economica migliora e i framework normativi maturano, l’Asia-Pacifico emerge come l’ecosistema di IA in medicina in più rapida crescita.

America Latina

L’America Latina detiene una quota di mercato del 6% , con un’adozione in aumento man mano che i sistemi sanitari si modernizzano e danno priorità agli strumenti digitali convenienti. Paesi come Brasile, Messico e Colombia investono in telemedicina guidata dall’IA, analisi delle immagini e automazione operativa per ampliare l’accesso e ridurre i colli di bottiglia clinici. La crescente prevalenza delle malattie croniche stimola l’interesse per i modelli predittivi e gli strumenti di screening supportati dall’IA. Tuttavia, vincoli di bilancio, ecosistemi di dati frammentati e infrastrutture digitali disomogenee limitano la diffusione su larga scala. Nonostante queste sfide, le crescenti partnership con fornitori di tecnologia globali e l’espansione delle reti sanitarie private creano opportunità per l’integrazione dell’IA nei flussi di lavoro diagnostici e amministrativi.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 3% del mercato, con una crescita concentrata principalmente nei paesi del GCC che investono in ospedali intelligenti, diagnosi abilitate dall’IA e strategie nazionali di salute digitale. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’adozione attraverso ampi framework IA mirati alla medicina di precisione, tele-radiologia e analisi della salute della popolazione. I mercati africani emergenti esplorano l’IA per la sorveglianza delle malattie infettive e il supporto clinico remoto, sebbene persistano lacune infrastrutturali. L’aumento degli investimenti in piattaforme sanitarie cloud, il crescente turismo medico e le partnership con fornitori globali di IA supportano il potenziale di crescita a lungo termine nonostante l’adozione più lenta in contesti a basso reddito.

Segmentazioni di Mercato:

Per Soluzione:

Per Tecnologia:

- Apprendimento Profondo

- Apprendimento Automatico

Per Funzione:

- Cybersecurity

- Finanza e Contabilità

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del Mercato dell’Intelligenza Artificiale in Medicina è modellata da un gruppo diversificato di leader tecnologici e innovatori nel settore sanitario, tra cui Medtronic, NVIDIA Corporation, Google, GE Healthcare, Oracle, Intel Corporation, Medidata, IBM, Itrex Group e Microsoft. Il Mercato dell’Intelligenza Artificiale in Medicina continua a evolversi man mano che i fornitori di tecnologia, i fornitori di soluzioni sanitarie e le aziende di analisi basate sui dati espandono i loro portafogli con capacità avanzate di IA clinica. La competizione si intensifica poiché le aziende si concentrano sullo sviluppo di piattaforme scalabili che supportano l’analisi delle immagini, la diagnostica predittiva, l’automazione del flusso di lavoro e le applicazioni di medicina di precisione. I fornitori si differenziano sempre più attraverso la trasparenza degli algoritmi, la validazione nel mondo reale e l’integrazione con i record sanitari elettronici e le infrastrutture basate su cloud. Le partnership strategiche con ospedali, aziende farmaceutiche e istituzioni di ricerca potenziano i canali di innovazione e accelerano il dispiegamento clinico. L’investimento continuo in IA multimodale, apprendimento federato ed ecosistemi di dati conformi alle normative rafforza il posizionamento sul mercato, mentre l’ascesa dell’IA generativa e dei sistemi di decisione clinica autonoma rimodella le strategie competitive.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A settembre 2025, Google LLC ha integrato la sua Gemini AI nel browser Chrome, aggiungendo funzionalità per la ricerca, l’indagine e la risposta alle domande con l’AI, insieme a futuri strumenti agentici per il controllo del cursore.

- Ad aprile 2025, HelloCareAI ha raccolto fondi per espandere la sua piattaforma di assistenza virtuale guidata dall’AI per ospedali intelligenti. L’iniziativa si concentra sul miglioramento dell’assistenza ai pazienti attraverso infermieristica assistita dall’AI, monitoraggio remoto e gestione efficiente del flusso di lavoro.

- A febbraio 2025, Innovaccer ha lanciato “Agents of Care”, assistenti potenziati dall’AI per combattere il burnout sanitario automatizzando compiti come autorizzazioni preventive e richieste, utilizzando dati unificati dei pazienti per una migliore coordinazione, liberando i clinici per l’assistenza ai pazienti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Soluzione, Tecnologia, Funzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’AI migliorerà sempre più l’accuratezza diagnostica attraverso analisi avanzate delle immagini, triage in tempo reale e rilevamento automatico delle anomalie.

- Gli ospedali adotteranno sistemi AI multimodali che integrano dati testuali, di imaging, genomici e sensoriali per decisioni cliniche più olistiche.

- L’AI generativa accelererà la scoperta di farmaci, la documentazione clinica e l’assistenza clinica virtuale in diversi contesti di cura.

- L’analisi predittiva espanderà i programmi di cura preventiva identificando i pazienti ad alto rischio in anticipo e consentendo interventi proattivi.

- I sistemi di robotica e navigazione abilitati dall’AI amplieranno l’adozione di procedure chirurgiche minimamente invasive e guidate con precisione.

- Le piattaforme di monitoraggio remoto e assistenza virtuale si baseranno sempre più su punteggi di rischio guidati dall’AI e raccomandazioni di trattamento personalizzate.

- Gli ecosistemi AI basati su cloud rafforzeranno l’interoperabilità, consentendo un’integrazione senza soluzione di continuità con le reti di informazioni ospedaliere e dispositivi medici.

- I quadri normativi evolveranno per supportare modelli AI adattivi, migliorando fiducia, responsabilità e affidabilità clinica.

- La collaborazione tra aziende tecnologiche, aziende farmaceutiche e fornitori di assistenza sanitaria accelererà il dispiegamento commerciale di soluzioni AI validate.

- L’ottimizzazione del carico di lavoro clinico attraverso l’automazione guidata dall’AI ridurrà il burnout e migliorerà l’efficienza operativa.