Panoramica del Mercato

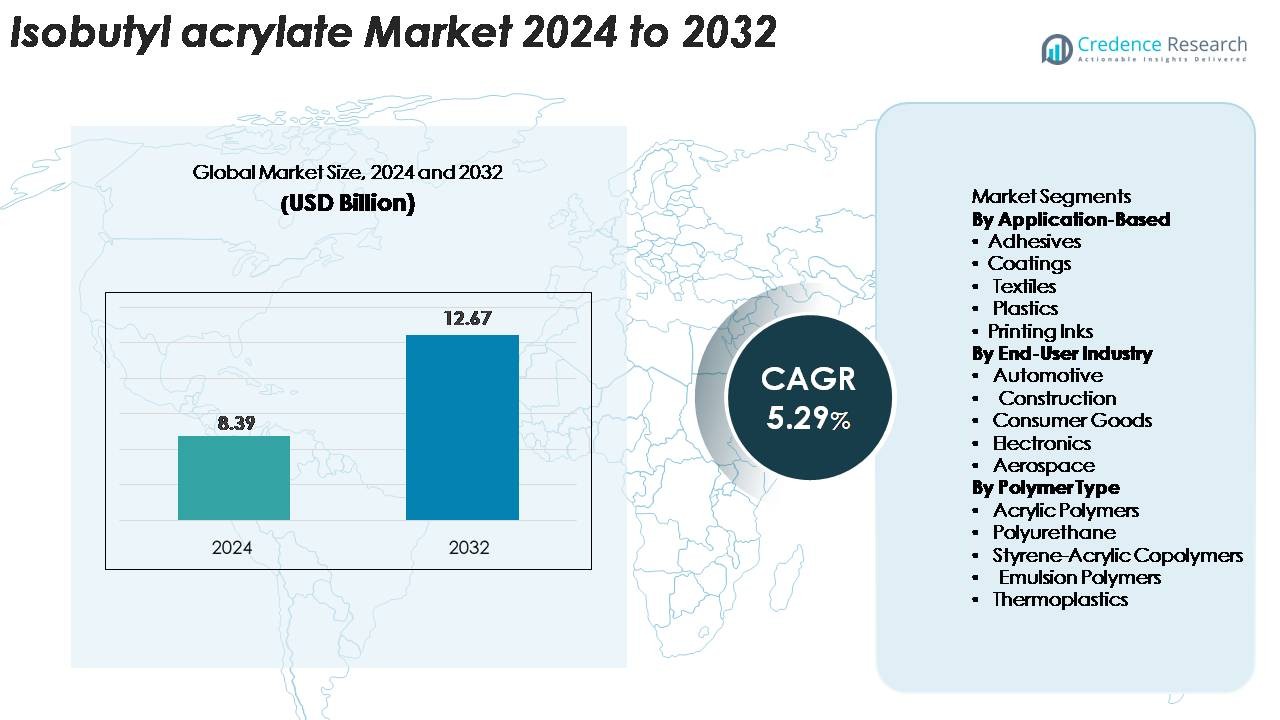

La dimensione del mercato globale dell’acrilato di isobutile è stata valutata a 8,39 miliardi di USD nel 2024 e si prevede che raggiungerà i 12,67 miliardi di USD entro il 2032, espandendosi a un CAGR del 5,29% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Acrilato di Isobutile 2024 |

8,39 Miliardi di USD |

| Mercato dell’Acrilato di Isobutile, CAGR |

5,29% |

| Dimensione del Mercato dell’Acrilato di Isobutile 2032 |

12,67 Miliardi di USD |

Il mercato dell’acrilato di isobutile è guidato da attori chiave come Solventis Limited, Mitsubishi Chemical Corporation, Sigma-Aldrich LLC, OSAKA ORGANIC CHEMICAL INDUSTRY LTD, NIPPON SHOKUBAI Co. Ltd., BASF SE e BAMM, tutti i quali mantengono forti capacità di produzione, distribuzione e tecnologia. Queste aziende si concentrano su formulazioni ad alta purezza, affidabilità nella fornitura e ampliamento delle applicazioni in adesivi, rivestimenti, plastica e prodotti chimici speciali. L’Asia-Pacifico guida il mercato globale con una quota esatta di circa il 37%, supportata dalla produzione chimica su larga scala e dall’elevato consumo in Cina e India. Il Nord America segue con il 30%, mentre l’Europa rappresenta il 27%, riflettendo quadri industriali e normativi robusti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dell’acrilato di isobutile è valutato a 8,39 miliardi di USD nel 2024 e si prevede che raggiungerà i 12,67 miliardi di USD entro il 2032, crescendo a un CAGR del 5,29%.

- La forte domanda di adesivi avanzati, rivestimenti e formulazioni polimeriche continua a guidare l’espansione del mercato, supportata dal crescente consumo nei settori delle costruzioni, automobilistico, tessile ed elettronico.

- I principali trend includono l’adozione di gradi di acrilato a basso VOC e alta purezza e l’aumento dell’uso di acrilato di isobutile in rivestimenti ad alte prestazioni, con il segmento dei rivestimenti che detiene la quota maggiore, seguito da adesivi e plastica.

- L’attività competitiva è modellata dai principali attori che espandono la capacità produttiva, migliorano la qualità del prodotto e rafforzano le catene di approvvigionamento globali per soddisfare le crescenti esigenze industriali.

- A livello regionale, l’Asia-Pacifico guida con una quota del 37%, supportata dalla produzione chimica su larga scala; il Nord America segue con il 30%, guidato da una forte domanda industriale; e l’Europa detiene il 27%, sostenuta da produttori di prodotti chimici speciali affermati.

Analisi della Segmentazione del Mercato:

Segmento Basato sull’Applicazione:

Nella segmentazione basata sull’applicazione, gli adesivi detengono la quota dominante, guidati dalla forte domanda nei processi di imballaggio, costruzione e assemblaggio automobilistico. L’acrilato di isobutile migliora la flessibilità, la forza di adesione e la resistenza agli agenti atmosferici, rendendolo un monomero preferito per adesivi sensibili alla pressione e industriali. Anche i rivestimenti contribuiscono in modo significativo poiché i produttori adottano formulazioni acriliche ad alte prestazioni per finiture architettoniche e protettive. Nel frattempo, il suo uso in tessuti, plastica e inchiostri da stampa continua a crescere costantemente a causa delle crescenti esigenze di durata, stampabilità e compatibilità dei materiali in diversi ambienti di produzione.

- Ad esempio, i nastri in schiuma acrilica VHB di 3M dimostrano livelli di adesione al distacco superiori a 160 N/100 mm, evidenziando il contributo delle chimiche a base di acrilato alle prestazioni.

Segmento dell’industria degli utenti finali:

Nell’ambito degli utenti finali, l’industria automobilistica rappresenta il segmento leader, supportato dall’uso crescente di adesivi ad alte prestazioni, rivestimenti e miscele polimeriche per componenti di veicoli leggeri. L’acrilato di isobutile consente una migliore flessibilità, resistenza agli urti e prestazioni di adesione, in linea con il passaggio degli OEM verso l’ingegneria avanzata dei materiali. Il settore delle costruzioni segue da vicino, sfruttando il monomero in sigillanti, vernici e materiali isolanti. Anche i settori dei beni di consumo, dell’elettronica e dell’aerospaziale espandono il loro consumo, guidati dalla domanda di materiali durevoli e resistenti chimicamente nelle applicazioni di produzione di prodotti e protezione delle superfici.

- Ad esempio, l’adesivo epossidico strutturale DP420 di 3M offre resistenze al taglio a sovrapposizione fino a 30 MPa, dimostrando le prestazioni di adesione richieste per assemblaggi di materiali ibridi.

Segmento del tipo di polimero:

Tra i tipi di polimeri, i polimeri acrilici dominano il mercato poiché si basano fortemente sull’acrilato di isobutile per migliorare l’elasticità, l’adesione e la resistenza ambientale. Questi polimeri sono ampiamente utilizzati in adesivi, rivestimenti e materiali speciali, garantendo una domanda costante. Anche i poliuretani e i copolimeri stirene-acrilici mostrano una forte diffusione grazie alla loro applicazione in schiume flessibili, sigillanti e rivestimenti industriali. I polimeri in emulsione e i termoplastici costituiscono segmenti in crescita poiché i produttori cercano soluzioni a basso contenuto di VOC e ad alte prestazioni per imballaggi, tessuti e componenti ingegneristici, rafforzando la rilevanza del materiale nei moderni sistemi polimerici.

Inizio modulo

Fine modulo

Principali fattori di crescita

Crescente domanda di adesivi e sigillanti ad alte prestazioni

L’adozione crescente di adesivi e sigillanti ad alte prestazioni nei settori automobilistico, delle costruzioni, dell’imballaggio e dei beni di consumo è un importante motore del mercato dell’acrilato di isobutile. Questo monomero offre una flessibilità superiore, una forza di adesione e una resistenza agli agenti atmosferici, rendendolo essenziale per adesivi sensibili alla pressione, nastri industriali, adesioni strutturali e formulazioni di sigillanti. Man mano che i produttori passano da fissaggi meccanici a tecnologie di giunzione basate su adesivi per migliorare l’estetica, ridurre il peso e migliorare le prestazioni, la domanda di acrilato di isobutile continua a crescere. In settori come la produzione di veicoli elettrici, l’energia eolica e le costruzioni moderne, le soluzioni di adesione ad alta resistenza sono sempre più prioritarie, elevando ulteriormente il consumo. Inoltre, il passaggio globale verso materiali leggeri e sistemi di rivestimento ad alte prestazioni rafforza la necessità di adesivi e sigillanti a base di acrilato, potenziando l’espansione del mercato.

- Ad esempio, SikaPower®-830 è progettato per un’adesione ad alte prestazioni e presenta una resistenza certificata alla trazione a taglio di 20 MPa (equivalente a 20 N/mm), consentendo un’adesione affidabile nell’assemblaggio delle pale delle turbine e in altre applicazioni a carico pesante.

Crescita dell’Industria dei Rivestimenti ed Espansione dei Progetti di Costruzione

L’isobutil acrilato è ampiamente utilizzato nei rivestimenti acrilici grazie alla sua eccellente resistenza ai raggi UV, durata e flessibilità, rendendolo un componente critico per i rivestimenti architettonici, industriali e automobilistici. L’espansione dello sviluppo delle infrastrutture, l’urbanizzazione e le attività di ristrutturazione nei mercati chiave aumentano significativamente la domanda. La rapida crescita delle costruzioni nelle economie emergenti, unita a regolamenti rigorosi che incoraggiano rivestimenti a basse emissioni di VOC e ad alte prestazioni, supporta un maggiore utilizzo dei monomeri acrilati. In ambienti industriali, i rivestimenti anticorrosivi e protettivi si basano fortemente sull’isobutil acrilato per prestazioni a lungo termine. La rifinitura automobilistica, le applicazioni di rivestimento metallico e le vernici esterne ad alta durabilità ne aumentano ulteriormente la rilevanza sul mercato. Man mano che le industrie danno priorità alla protezione delle superfici, alla durata prolungata dei materiali e al miglioramento della conformità ambientale, la domanda di ingredienti per rivestimenti a base acrilica continua a crescere, posizionando l’isobutil acrilato come un monomero che abilita la crescita.

· Ad esempio, i rivestimenti in polvere Interpon D di AkzoNobel, che sono tipicamente basati su poliestere (o talvolta fluoropolimero per prodotti di fascia alta), sono testati secondo rigorosi standard architettonici come AAMA 2604 che coinvolge diverse migliaia di ore di test di invecchiamento accelerato e tipicamente un benchmark di esposizione reale di cinque anni in Florida per la durabilità.

Aumento dell’Uso nella Modifica dei Polimeri e nelle Applicazioni Chimiche Speciali

L’aumento dell’uso dell’isobutil acrilato nella produzione e modifica dei sistemi polimerici, inclusi polimeri acrilici, polimeri in emulsione e copolimeri speciali, è un importante motore di crescita. La sua capacità di migliorare l’elasticità, l’idrofobicità e la durabilità lo rende fondamentale nella produzione di plastiche speciali, leganti, adesivi e finiture tessili. Il passaggio verso l’ingegneria avanzata dei polimeri—guidato dalla domanda di materiali leggeri, migliorate prestazioni meccaniche e proprietà chimiche su misura—supporta un maggiore consumo in diversi settori industriali. Applicazioni speciali come tessuti non tessuti, materiali sensibili alla pressione e plastiche ingegnerizzate si affidano ai monomeri acrilati per miglioramenti costanti delle prestazioni. Inoltre, le innovazioni nei sistemi polimerici a base d’acqua e a basse emissioni incoraggiano i produttori a dare priorità all’isobutil acrilato come materia prima chiave. Con crescenti investimenti nelle tecnologie polimeriche ad alto valore, il ruolo del monomero nella produzione chimica speciale continua a rafforzarsi.

Tendenze e Opportunità Chiave

Crescente Tendenza verso Formulazioni a Basse Emissioni di VOC ed Eco-Compatibili

Una tendenza significativa che sta plasmando il mercato dell’isobutil acrilato è la crescente domanda di materiali a basse emissioni di VOC e conformi agli standard ambientali nei sistemi adesivi, di rivestimento e polimerici. Gli enti regolatori in Nord America, Europa e parti dell’Asia impongono standard di emissione rigorosi, costringendo i produttori ad adottare monomeri acrilati che supportano formulazioni più ecologiche. L’isobutil acrilato consente sistemi a base d’acqua ad alte prestazioni, riducendo la dipendenza dai prodotti a base di solventi pur mantenendo durabilità, flessibilità e resistenza agli agenti atmosferici. Questo cambiamento apre notevoli opportunità per i fornitori di innovare linee di prodotti sostenibili mirate a costruzioni, rifiniture automobilistiche, rivestimenti protettivi e applicazioni di imballaggio. Man mano che le industrie enfatizzano sempre più la gestione ambientale, l’idoneità del monomero per formulazioni eco-efficienti ne rafforza l’attrattiva sul mercato e le prospettive di domanda a lungo termine.

- Ad esempio, il sistema di rifinitura a base d’acqua Sikkens Autowave 2.0 di AkzoNobel riduce le emissioni di VOC fino a 85 g/L rispetto alle alternative a base di solventi, illustrando i vantaggi ambientali ottenuti con la chimica acrilica avanzata.

Progressi nei Polimeri Speciali e nei Materiali Industriali ad Alte Prestazioni

I progressi tecnologici nei polimeri speciali offrono opportunità redditizie per l’espansione del mercato. I produttori stanno sviluppando materiali ingegnerizzati con maggiore elasticità, stabilità termica e resistenza chimica, facendo affidamento sull’isobutil acrilato come elemento chiave. L’aumento dei rivestimenti ad alte prestazioni, degli adesivi di nuova generazione e dei materiali compositi avanzati alimenta la domanda di monomeri acrilati che offrono proprietà funzionali superiori. La crescente adozione di additivi che migliorano le prestazioni in elettronica, componenti automobilistici, strutture aerospaziali e macchinari industriali rafforza questa tendenza. Inoltre, l’innovazione nella polimerizzazione in emulsione e nei sistemi di copolimeri espande l’ambito delle applicazioni nei tessuti, nei rivestimenti per carta e negli imballaggi flessibili. La capacità dell’isobutil acrilato di supportare le prestazioni strutturali e la versatilità delle formulazioni crea nuove strade per lo sviluppo di prodotti chimici speciali.

- Ad esempio, gli oligomeri acrilati fotopolimerizzabili Sartomer di Arkema servono come componenti critici in formulazioni avanzate progettate per offrire prestazioni meccaniche precise.

Integrazione Crescente nei Tecnologie di Imballaggio Flessibile e Stampa Digitale

I settori in espansione dell’imballaggio e della stampa presentano opportunità emergenti, in particolare mentre il mercato si sposta verso materiali di etichettatura flessibili, durevoli e di alta qualità. L’isobutil acrilato svolge un ruolo cruciale nella produzione di adesivi sensibili alla pressione, film acrilici e sistemi leganti utilizzati negli inchiostri da stampa, consentendo una maggiore stampabilità, trasparenza e adesione. La crescita dell’e-commerce, dell’imballaggio alimentare e dell’etichettatura a codice a barre accelera la necessità di soluzioni avanzate di rivestimento e adesivi. Nel frattempo, le tecnologie di stampa digitale richiedono polimeri con migliorato lucentezza, rapida asciugatura e prestazioni durature—attributi supportati da formulazioni a base di acrilati. Man mano che le industrie dell’imballaggio e della stampa si modernizzano con processi di produzione sostenibili e ad alta velocità, si prevede un’espansione significativa dell’uso dell’isobutil acrilato.

Sfide Chiave

Volatilità nei Prezzi delle Materie Prime e Interruzioni della Catena di Fornitura

Una sfida importante per il mercato dell’isobutil acrilato è la volatilità nei prezzi delle materie prime, in particolare propilene e acido acrilico, influenzati dalle fluttuazioni nei mercati del petrolio greggio. L’instabilità dei prezzi crea incertezze sui costi per i produttori, influenzando la redditività e la pianificazione della produzione. Inoltre, le interruzioni della catena di fornitura globale—sia a causa di tensioni geopolitiche, ritardi logistici o carenze di materie prime chimiche—pongono sfide operative. Queste interruzioni spesso portano a tempi di consegna prolungati, costi di trasporto aumentati e disponibilità limitata. I produttori devono anche affrontare barriere normative e requisiti di conformità regionali, complicando le strategie di approvvigionamento internazionale. Mantenere una fornitura di prodotti costante a costi sostenibili è una sfida persistente per i produttori e gli utenti a valle.

Preoccupazioni Ambientali e Sanitarie Associate ai Prodotti Chimici Acrilati

Nonostante la sua utilità, l’isobutil acrilato è oggetto di crescente attenzione a causa delle considerazioni ambientali e sanitarie associate ai monomeri acrilati. Le preoccupazioni riguardanti le emissioni, la tossicità durante la manipolazione e il potenziale impatto ambientale dello scarico chimico impongono pressioni normative sui produttori. I requisiti di conformità stringenti delle agenzie ambientali richiedono investimenti in pratiche di produzione sicure, sistemi di controllo delle emissioni e tecnologie di formulazione sostenibili. Questi requisiti aumentano i costi operativi e limitano l’uso di alcune applicazioni a base di solventi o ad alto contenuto di COV. Inoltre, gli utenti finali si stanno orientando verso alternative più ecologiche, costringendo i produttori a innovare e adattarsi. Bilanciare conformità, sostenibilità e aspettative di prestazione rimane una sfida complessa per le parti interessate lungo tutta la catena del valore.

Analisi Regionale

Nord America

Il Nord America detiene una posizione forte nel mercato dell’Isobutil Acrilato, rappresentando una quota stimata del 28-30%, grazie a capacità di produzione avanzate e una presenza robusta di produttori di adesivi, rivestimenti e plastica. Gli Stati Uniti rimangono il principale contributore grazie a investimenti costanti nella produzione chimica e in industrie guidate dall’innovazione come l’automotive, l’edilizia e l’elettronica. La domanda è ulteriormente supportata da standard di qualità rigorosi e da una catena di approvvigionamento consolidata. La crescita nei polimeri sostenibili e ad alte prestazioni continua a favorire l’adozione in applicazioni speciali. Il Canada aggiunge ulteriore slancio con l’espansione dell’attività industriale e il crescente consumo di materiali acrilati di alto valore.

Europa

L’Europa comanda circa il 26-28% del mercato globale, supportata dalla sua industria chimica matura, un forte quadro normativo e un’ampia adozione di rivestimenti avanzati, inchiostri e prodotti chimici tessili. Germania, Francia e Regno Unito rappresentano i principali centri, beneficiando dell’innovazione tecnologica e della produzione su larga scala di polimeri speciali. La crescente domanda della regione per formulazioni ecologiche e a basso contenuto di COV rafforza la sua dipendenza dall’isobutil acrilato in adesivi e materiali da costruzione. Inoltre, la presenza di importanti produttori chimici migliora la disponibilità del prodotto e la capacità di esportazione. La modernizzazione industriale e l’espansione dei settori automobilistico e aerospaziale continuano a sostenere un consumo stabile in tutta Europa.

Asia-Pacifico (APAC)

L’Asia-Pacifico domina il mercato globale con la quota più alta di circa 35-38%, guidata da Cina, India, Giappone e Corea del Sud. La rapida industrializzazione, l’aumento della spesa per le costruzioni e la produzione su larga scala di rivestimenti, plastica e adesivi guidano la domanda della regione. La Cina rimane l’epicentro grazie alla sua vasta capacità di produzione chimica e una forte impronta di esportazione. Anche i settori dei beni di consumo e automobilistico in rapida crescita in India contribuiscono in modo significativo. Gli investimenti crescenti in polimeri e infrastrutture industriali rafforzano i modelli di consumo regionali. L’ambiente di produzione conveniente della regione e i quadri normativi in miglioramento supportano un’espansione sostenuta, rendendo l’APAC il mercato in più rapida crescita per l’isobutil acrilato.

America Latina

L’America Latina rappresenta una quota stimata dell’8-10%, sostenuta dalla crescente domanda nei settori delle costruzioni, dell’imballaggio, della rifinitura automobilistica e della produzione di beni di consumo. Brasile e Messico guidano il consumo regionale grazie all’espansione delle basi industriali e agli investimenti crescenti nella lavorazione chimica. Il passaggio verso rivestimenti e adesivi moderni nello sviluppo infrastrutturale alimenta la crescita del mercato. La crescente dipendenza dalle importazioni, combinata con lo sviluppo graduale delle capacità di produzione locale di polimeri, determina le dinamiche di approvvigionamento. Sebbene la crescita sia moderata rispetto all’Asia o al Nord America, la regione beneficia di una stabilità economica in miglioramento e dell’aumento dell’uso di materiali ad alte prestazioni nelle applicazioni industriali e commerciali.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene una quota di mercato del 5-6%, guidata dalla crescente diversificazione industriale e dalle iniziative di sviluppo infrastrutturale. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa sono i mercati chiave, sostenuti dall’adozione crescente di rivestimenti, sigillanti e adesivi avanzati nei settori delle costruzioni e automobilistico. La crescente presenza di impianti petrolchimici migliora la disponibilità di materie prime, migliorando il potenziale di produzione locale. Sebbene il mercato sia ancora emergente, gli investimenti nelle applicazioni di produzione, imballaggio e manutenzione industriale stanno aumentando la domanda. La continua urbanizzazione, insieme all’espansione delle tecnologie di rivestimento di alta gamma, posiziona il MEA come un mercato in graduale rafforzamento per l’acrilato di isobutile.

Segmentazioni di Mercato:

Per Applicazione

- Adesivi

- Rivestimenti

- Tessili

- Plastica

- Inchiostri da Stampa

Per Settore di Utilizzo Finale

- Automobilistico

- Costruzioni

- Beni di Consumo

- Elettronica

- Aerospaziale

Per Tipo di Polimero

- Polimeri Acrilici

- Poliuretano

- Copolimero Stirene-Acrilico

- Polimeri in Emulsione

- Termoplastici

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dell’acrilato di isobutile è caratterizzato dalla presenza di produttori chimici globali con forti capacità produttive, catene del valore integrate e reti di distribuzione consolidate. Le aziende leader si concentrano sull’espansione della capacità, sul miglioramento della qualità del prodotto e sul rafforzamento dell’affidabilità della fornitura per mantenere il vantaggio competitivo. L’innovazione nelle formulazioni a basso contenuto di VOC, nei polimeri speciali e nelle tecnologie di produzione ecocompatibili è diventata una priorità strategica chiave, guidata dalle crescenti pressioni normative e dai cambiamenti nelle preferenze dei clienti. Partnership, accordi di fornitura a lungo termine e diversificazione del portafoglio in monomeri acrilici e prodotti chimici speciali supportano ulteriormente il posizionamento sul mercato. I giocatori regionali investono sempre più in modernizzazione e produzione a costi efficienti per competere con i fornitori internazionali. Inoltre, le aziende stanno enfatizzando l’integrazione a monte per la sicurezza delle materie prime e adottando strumenti digitali per l’ottimizzazione operativa. La crescente domanda dai segmenti di adesivi, rivestimenti e polimeri continua a stimolare l’attività competitiva, spingendo i produttori a migliorare le capacità di servizio tecnico e a personalizzare l’offerta di prodotti per le industrie finali ad alta crescita.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Solventis Limited

- Mitsubishi Chemical Corporation

- Sigma-Aldrich Co. LLC

- OSAKA ORGANIC CHEMICAL INDUSTRY LTD

- NIPPON SHOKUBAI Co. Ltd.

- BASF SE

- BAMM

Sviluppi Recenti

- Ad agosto 2025, la società OSAKA ORGANIC CHEMICAL INDUSTRY LTD ha annunciato un accordo di joint-venture negli Stati Uniti (con SHIN‑NAKAMURA CHEMICAL Co., Ltd.) per formare Visnex Chemicals Corp., con l’obiettivo di rafforzare le vendite di esteri acrilici speciali, incluso l’IBA, in Nord America.

- A giugno 2024, Mitsubishi Chemical Corporation e Technip Energies hanno annunciato la concessione in licenza di una tecnologia migliorata ‘OXO M-Process’ per minimizzare la produzione di isobutiraldeide come sottoprodotto, aumentando così l’efficienza nella produzione di n-butanolo, un ingrediente chiave per vernici e rivestimenti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Settore di Utilizzo Finale, Tipo di Polimero e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà ad espandersi man mano che aumenta la domanda di adesivi ad alte prestazioni, rivestimenti e polimeri speciali.

- L’adozione di formulazioni a basso contenuto di VOC ed ecocompatibili rafforzerà il ruolo dell’acrilato di isobutile nella produzione sostenibile.

- La crescita nel settore dell’alleggerimento automobilistico e dell’ingegneria dei materiali avanzati guiderà un maggiore consumo in adesivi e rivestimenti ad alte prestazioni.

- La rapida industrializzazione nell’Asia-Pacifico rafforzerà la posizione della regione come mercato dominante.

- L’aumento degli investimenti nei polimeri speciali migliorerà la rilevanza del monomero nei materiali ingegnerizzati e nei compositi avanzati.

- La crescita della stampa digitale e dell’imballaggio flessibile creerà nuove opportunità in inchiostri di alta qualità e leganti adesivi.

- Lo sviluppo delle infrastrutture e la ristrutturazione degli edifici aumenteranno la domanda di rivestimenti architettonici e industriali durevoli.

- I miglioramenti tecnologici nella produzione di polimeri acrilici supporteranno una maggiore versatilità applicativa.

- L’ottimizzazione della catena di approvvigionamento e l’integrazione a ritroso rimarranno priorità strategiche per i principali produttori.

- L’aumento dell’enfasi normativa sul controllo delle emissioni accelererà il passaggio verso formulazioni chimiche a base d’acqua e più sicure.