Panoramica del Mercato

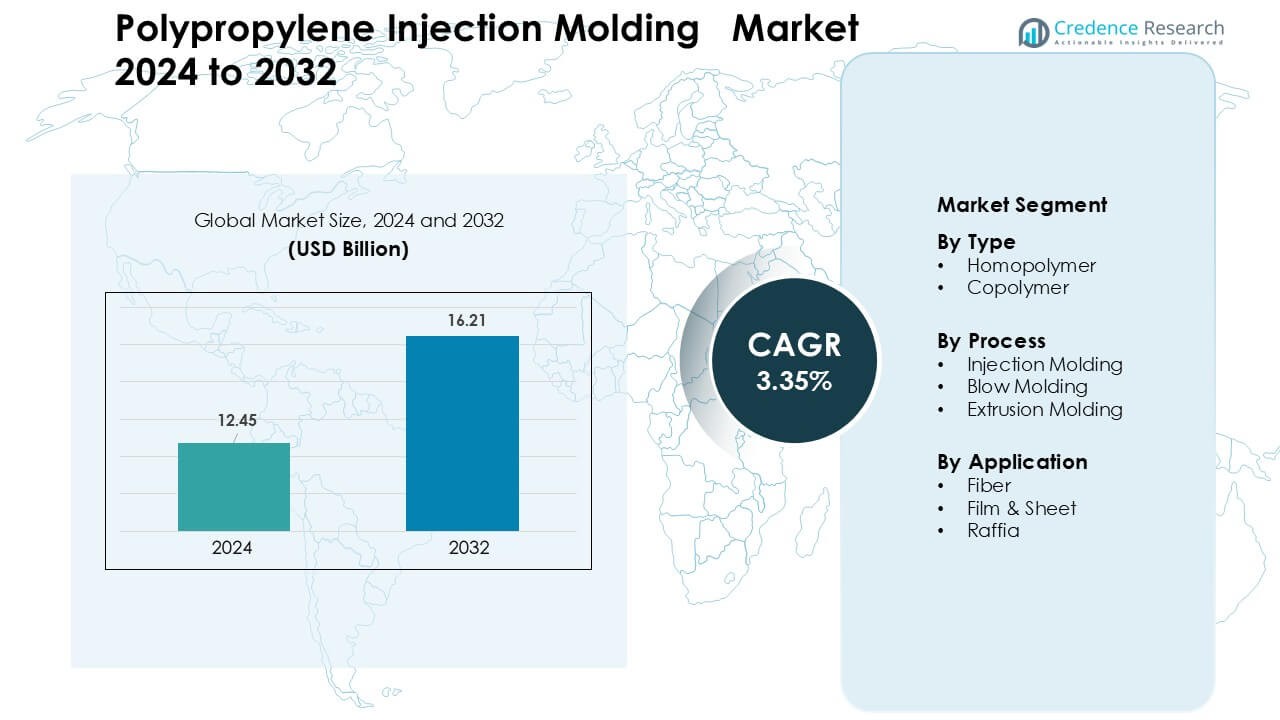

Il mercato dello stampaggio a iniezione di polipropilene è stato valutato a 12,45 miliardi di USD nel 2024 e si prevede che raggiungerà i 16,21 miliardi di USD entro il 2032, crescendo a un CAGR del 3,35% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dello Stampaggio a Iniezione di Polipropilene 2024 |

12,45 Miliardi di USD |

| Mercato dello Stampaggio a Iniezione di Polipropilene, CAGR |

3,35% |

| Dimensione del Mercato dello Stampaggio a Iniezione di Polipropilene 2032 |

16,21 Miliardi di USD |

Il mercato dello stampaggio a iniezione di polipropilene è modellato da attori principali tra cui DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE e Borealis AG, ciascuno espandendo gradi avanzati di polipropilene per imballaggi, automotive e beni di consumo. Queste aziende investono in materiali rinforzati, ad alta chiarezza e riciclabili per supportare operazioni di stampaggio a grande volume nei centri di produzione globali. L’Asia-Pacifico è rimasta la regione leader nel 2024 con una quota del 41%, guidata da una forte capacità produttiva, rapida crescita industriale e crescente domanda dai settori FMCG, automotive, elettronica e elettrodomestici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dello stampaggio a iniezione di polipropilene ha raggiunto i 45 miliardi di USD nel 2024 ed è previsto che raggiunga i 16,21 miliardi di USD entro il 2032 con un CAGR del 3,35%.

- La domanda è cresciuta poiché i produttori di imballaggi, automotive e beni di consumo hanno aumentato l’uso di componenti in polipropilene leggeri, durevoli e riciclabili.

- L’adozione di materiali sostenibili, polipropilene riciclato e gradi rinforzati avanzati ha modellato nuove tendenze di prodotto lungo le linee di stampaggio ad alto volume.

- Le aziende leader hanno migliorato la competitività attraverso l’espansione della capacità, lo sviluppo di gradi ad alte prestazioni e partnership più forti con OEM e convertitori.

- L’Asia-Pacifico ha guidato il mercato con una quota del 41%, mentre l’omopolimero ha dominato il segmento di tipo con una quota del 58% e lo stampaggio a iniezione è rimasto il processo principale con una quota del 61%.

Analisi della Segmentazione del Mercato:

Per Tipo

L’omopolimero ha dominato il segmento di tipo nel 2024 con una quota di quasi il 58% grazie al forte utilizzo in imballaggi rigidi, beni di consumo, interni automobilistici e componenti per elettrodomestici. Gli acquirenti hanno preferito l’omopolimero perché il grado offre alta rigidità, buona resistenza chimica e costi di lavorazione inferiori che supportano una produzione a grande volume. La domanda è rimasta solida poiché i marchi FMCG hanno ampliato i formati di imballaggio leggeri. Il copolimero è cresciuto a un ritmo costante grazie a proprietà di impatto più robuste, ma l’omopolimero ha mantenuto il primato perché i produttori lo utilizzavano ampiamente per tappi, contenitori e parti funzionali stampati a iniezione.

- Ad esempio, LyondellBasell, uno dei maggiori produttori mondiali di omopolimero di polipropilene, descrive le sue resine omopolimere come in grado di offrire eccezionale resistenza, chiarezza e lavorabilità tramite la tecnologia catalizzatore Ziegler-Natta, consentendo uno stampaggio a iniezione efficiente ad alto volume per applicazioni di imballaggio e automotive.

Per Processo

Lo stampaggio a iniezione ha detenuto la quota dominante nel 2024 con circa il 61% perché il processo supporta tempi di ciclo rapidi e alta precisione dei pezzi per la produzione di massa. I produttori si sono affidati a questo processo per fornire finiture automobilistiche, scatole di stoccaggio, componenti medici e chiusure. Lo stampaggio a iniezione è rimasto in testa grazie a una migliore flessibilità di design e a una minore generazione di scarti. Lo stampaggio per soffiaggio si è espanso in bottiglie e grandi prodotti cavi, mentre lo stampaggio per estrusione ha guadagnato utilizzo in fogli e profili. Tuttavia, lo stampaggio a iniezione è rimasto l’opzione preferita per il polipropilene grazie alla sua ampia accettazione industriale.

- Ad esempio, la bassa viscosità di fusione e il basso assorbimento di umidità (il PP assorbe meno dello 0,01% di acqua in 24 ore) significano che il PP non richiede pre-essiccazione prima dello stampaggio, semplificando il flusso di lavoro di lavorazione e accelerando la produzione per cicli di produzione su larga scala.

Per Applicazione

Il film & foglio ha guidato il segmento delle applicazioni nel 2024 con una quota vicina al 36%, supportato dal forte consumo in imballaggi flessibili, pellicole alimentari, etichette e strutture di laminazione. I convertitori di imballaggi hanno scelto questi gradi per l’alta trasparenza, la forte resistenza alla sigillatura e il miglioramento delle barriere dopo la metallizzazione. I gradi di fibra sono cresciuti grazie ai geotessili e ai prodotti per l’igiene, mentre la rafia ha avanzato nei sacchi tessuti per l’agricoltura e il cemento. Il film & foglio è rimasto dominante perché i produttori di imballaggi hanno ampliato le linee ad alto volume per soddisfare la crescente domanda di soluzioni leggere e riciclabili.

Principali Fattori di Crescita

Crescente Domanda da Imballaggi e Beni di Consumo

La forte espansione negli imballaggi e nei beni di consumo è rimasta un importante fattore di crescita per il mercato dello stampaggio a iniezione di polipropilene. I marchi hanno utilizzato il polipropilene stampato a iniezione per tappi, chiusure, vaschette, vassoi e contenitori rigidi perché il materiale supporta leggerezza, durata e alta libertà di design. Le aziende globali di alimenti e bevande hanno ampliato le linee di imballaggi riciclabili, il che ha spinto una maggiore adozione di gradi di polipropilene progettati per cicli di stampaggio efficienti. La crescita nei prodotti per la cura personale e domestica ha aumentato gli acquisti di componenti stampati con alta rigidità e resistenza chimica. L’e-commerce ha anche aumentato la domanda di formati di imballaggio protettivi. L’aumento della produzione dalle catene di approvvigionamento FMCG e retail ha rafforzato lo slancio del mercato a lungo termine.

- Ad esempio, le scatole rigide in PP e i contenitori impilabili sono ampiamente utilizzati per lo stoccaggio e la distribuzione di beni di consumo, consentendo un imballaggio leggero, resistente e riutilizzabile, un vantaggio nella logistica del retail online ad alto volume.

Aumento dell’Uso del Polipropilene nella Riduzione del Peso Automobilistico

I produttori automobilistici hanno guidato una crescita costante poiché i componenti in polipropilene stampati a iniezione hanno sostituito parti in metallo e gomma più pesanti. Le case automobilistiche hanno aumentato l’uso del polipropilene stampato per cruscotti, finiture, console, parti sotto il cofano e alloggiamenti per batterie per ridurre il peso del veicolo. Il passaggio verso veicoli efficienti nei consumi e elettrici ha aumentato la domanda di componenti più leggeri con alta resistenza agli urti e stabilità dimensionale. I fornitori hanno adottato gradi avanzati di polipropilene rinforzato per soddisfare le esigenze strutturali e di sicurezza mantenendo bassi i costi. Grandi investimenti in piattaforme di mobilità in Asia, Europa e Nord America hanno supportato la produzione in volume. La crescente capacità di produzione di veicoli elettrici ha ulteriormente rafforzato il consumo di polipropilene negli interni automobilistici e nelle parti funzionali.

- Ad esempio, quando si progettano alloggiamenti per batterie e componenti sotto il cofano, molti fornitori utilizzano polipropilene rinforzato con fibre come Fibremod di Borealis perché offre resistenza strutturale e rigidità paragonabili a materiali più pesanti, riducendo significativamente la massa dei componenti.

Avanzamenti nei Gradi di Polipropilene ad Alte Prestazioni

Miglioramenti continui nei gradi di polipropilene ad alte prestazioni hanno creato una forte espansione del mercato. I produttori hanno introdotto varianti modificate all’impatto, riempite di minerali e rinforzate con vetro che hanno migliorato la rigidità, la resistenza al calore e la modellabilità. Questi materiali hanno supportato nuove applicazioni in elettrodomestici, dispositivi medici, alloggiamenti elettrici e componenti industriali. Tempi di ciclo più rapidi, migliore consistenza del colore e riciclabilità migliorata hanno incoraggiato un’adozione più ampia nelle linee di produzione ad alto volume. Le innovazioni nella riduzione degli odori e nella conformità al contatto con alimenti hanno aumentato la domanda da parte delle industrie dei consumatori e degli imballaggi. Crescenti investimenti in soluzioni di polipropilene sostenibili, a basso VOC e riciclati post-consumo hanno anche creato nuove opportunità per parti stampate a iniezione in settori di utilizzo finale principali.

Tendenze e Opportunità Chiave

Spostamento verso Soluzioni di Polipropilene Riciclato e Sostenibile

Una tendenza chiave che sta plasmando il mercato è l’aumento dei gradi di polipropilene riciclato e sostenibile. I marchi hanno aumentato gli impegni verso imballaggi circolari, il che ha spinto la domanda di polipropilene riciclato di alta qualità adatto per la modellatura di chiusure, alloggiamenti e contenitori per i consumatori. I progressi nel riciclaggio chimico hanno migliorato la purezza delle materie prime e la stabilità del colore. Le normative sui rifiuti di plastica hanno spinto le industrie ad adottare strutture monomateriali riciclabili negli imballaggi. I produttori hanno anche esplorato gradi di polipropilene a base biologica per ridurre l’impatto del carbonio. La crescita dei sistemi a circuito chiuso nelle catene di approvvigionamento FMCG e automobilistiche ha creato opportunità a lungo termine per componenti stampati utilizzando materiali ecologicamente allineati.

- Ad esempio, le bottiglie e i contenitori mono-PP riciclabili di Amcor utilizzano una combinazione di gradi di PP di alta qualità e design ottimizzato per lo stampaggio a iniezione, consentendo ai marchi FMCG di raggiungere gli obiettivi dell’economia circolare mantenendo durabilità e flessibilità di design.

Automazione e Digitalizzazione nelle Operazioni di Stampaggio a Iniezione

L’automazione è diventata una grande opportunità poiché le fabbriche hanno adottato la gestione robotica, il monitoraggio intelligente degli stampi e il controllo qualità in tempo reale. Questi sistemi hanno permesso una precisione costante delle parti, tassi di difetto inferiori e cambi rapidi degli utensili. L’ottimizzazione dei processi basata sull’apprendimento automatico ha ridotto i tempi di ciclo e stabilizzato la produzione durante grandi serie di produzione. La domanda di piattaforme MES integrate e Industry 4.0 è aumentata nelle strutture di stampaggio automobilistiche, elettroniche e mediche. La tecnologia di stampaggio intelligente ha anche aiutato a ridurre l’uso di energia, supportando gli obiettivi di sostenibilità. L’aumento degli investimenti in macchinari di stampaggio avanzati ha creato spazio per la crescita della capacità e miglioramenti dell’efficienza operativa.

- Ad esempio, Engel Austria integra sistemi robotici pick-and-place e automazione multi-asse con le sue macchine per stampaggio a iniezione, consentendo tempi di ciclo inferiori a 20 secondi per piccole parti di consumo mantenendo tolleranze dimensionali strette di ±0,05 mm.

Sfide Chiave

Volatilità nella Fornitura e nei Prezzi delle Materie Prime

I prezzi fluttuanti della resina di polipropilene hanno creato una sfida importante per i produttori. Le interruzioni nella fornitura dei mercati del monomero di propilene, le interruzioni delle raffinerie e le restrizioni commerciali hanno innescato una variabilità ricorrente dei prezzi. L’incertezza sui costi di produzione ha influenzato la redditività delle aziende di stampaggio che servono l’imballaggio, l’automotive e i beni di consumo. I piccoli trasformatori hanno lottato con il controllo dei margini durante i cicli di prezzi elevati. La dipendenza globale dalle materie prime petrolchimiche ha limitato la flessibilità per i fornitori. I costi volatili della resina hanno anche influenzato i contratti con i grandi OEM, costringendo a frequenti rinegoziazioni e a un controllo più stretto dei costi lungo le catene di approvvigionamento.

Concorrenza da Materiali e Processi Alternativi

Il mercato ha affrontato la pressione di materiali come ABS, polietilene e plastiche ingegneristiche che offrivano una migliore resistenza, stabilità termica o finitura superficiale per applicazioni specifiche. I materiali compositi e stampati in 3D hanno guadagnato terreno nella produzione a basso volume o personalizzata. La pressione normativa sulla plastica ha aumentato l’interesse per alternative a base di carta e biodegradabili, specialmente nell’imballaggio. Queste sostituzioni hanno ridotto la domanda di polipropilene in segmenti selezionati. I processi di stampaggio concorrenti come il termoformatura e lo stampaggio a soffiaggio hanno anche colto opportunità nell’imballaggio leggero e nei grandi prodotti cavi. I produttori hanno avuto bisogno di innovazione continua per mantenere la posizione competitiva del polipropilene.

Analisi Regionale

Nord America

Il Nord America ha detenuto quasi il 28% della quota nel 2024 grazie alla forte domanda da parte di imballaggi, automotive, dispositivi medici e beni per la casa. Gli Stati Uniti hanno guidato il consumo regionale poiché i principali produttori di FMCG e sanità hanno ampliato la produzione di imballaggi rigidi e componenti stampati. I produttori di automobili hanno adottato parti in polipropilene leggero per finiture, interni e componenti legati ai veicoli elettrici, il che ha supportato una produzione costante. La regione ha visto anche un maggiore interesse per i gradi avanzati di copolimeri e polipropilene riciclato per imballaggi sostenibili. Gli investimenti in linee di stampaggio automatizzate e produzione intelligente hanno rafforzato la crescita del mercato nei principali settori di utilizzo finale.

Europa

L’Europa ha rappresentato circa il 24% della quota nel 2024, guidata da obiettivi di sostenibilità rigorosi e dall’alta adozione di imballaggi in polipropilene riciclabile. Germania, Italia e Francia hanno rafforzato la domanda attraverso forti settori automotive, industriali ed elettrici che si affidavano a parti stampate ad alte prestazioni. Le normative regionali sulla plastica monouso hanno spinto i marchi ad espandere gli imballaggi in polipropilene mono-materiale. La crescita nello stampaggio medico e nei beni di consumo ha anche supportato l’espansione del volume. Gli investimenti in polipropilene bio-based e tecnologie di riciclo chimico hanno aiutato a mantenere la posizione competitiva dell’Europa. La domanda è cresciuta costantemente poiché i produttori hanno adottato sistemi di stampaggio avanzati per soddisfare gli standard di qualità ed efficienza.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato globale nel 2024 con quasi il 41% della quota, supportata dalla produzione su larga scala di imballaggi, automotive, elettronica e elettrodomestici. Cina e India hanno guidato la crescita della domanda grazie all’espansione del consumo di FMCG e all’aumento della produzione manifatturiera. I produttori di automobili hanno investito in componenti in polipropilene per supportare il design leggero nei veicoli passeggeri e nella mobilità elettrica. Il Sud-est asiatico ha rafforzato la domanda attraverso la produzione di imballaggi flessibili e prodotti di consumo. Grandi capacità produttive e processi a basso costo hanno reso la regione un hub globale per lo stampaggio del polipropilene. Investimenti continui in strutture di estrusione, iniezione e compounding hanno supportato l’espansione a lungo termine.

America Latina

L’America Latina ha catturato una quota vicina al 4% nel 2024, trainata dalla crescita nel confezionamento alimentare, nei beni per la casa e nella produzione di componenti automobilistici. Brasile e Messico sono rimasti i principali contributori poiché i trasformatori regionali hanno ampliato l’imballaggio rigido a base di polipropilene per alimenti, cosmetici e prodotti per la pulizia. I fornitori automobilistici hanno aumentato l’uso di parti in polipropilene stampato per supportare l’assemblaggio locale dei veicoli. I settori sensibili ai costi hanno preferito gradi di omopolimero per beni di massa. Gli investimenti infrastrutturali e il crescente consumo urbano hanno supportato una crescita moderata. Le iniziative di riciclaggio hanno guadagnato slancio, migliorando l’adozione di soluzioni sostenibili in polipropilene nelle linee di produzione regionali.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto una quota di quasi il 3% nel 2024 con una domanda trainata da imballaggi, costruzioni e produzione di prodotti di consumo. I paesi del GCC hanno ampliato la capacità di stampaggio del polipropilene grazie alla vicinanza alle materie prime petrolchimiche. Le aziende alimentari e delle bevande hanno aumentato l’uso di formati di imballaggio rigido, supportando una domanda costante. La crescita dell’Africa è derivata dal crescente consumo di beni per la casa a basso costo e dall’espansione dei cluster manifatturieri. Gli investimenti regionali negli impianti di lavorazione delle materie plastiche hanno rafforzato l’offerta locale. L’adozione graduale di sistemi di stampaggio a iniezione moderni e l’interesse per il polipropilene riciclabile hanno sostenuto la crescita futura del mercato.

Segmentazioni di Mercato:

Per Tipo

Per Processo

- Stampaggio a Iniezione

- Stampaggio a Soffiaggio

- Stampaggio per Estrusione

Per Applicazione

- Fibra

- Film & Foglio

- Rafia

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dello stampaggio a iniezione di polipropilene presenta importanti attori come DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE e Borealis AG, ciascuno rafforzando la propria posizione attraverso espansioni di capacità, sviluppo di gradi avanzati di polipropilene e investimenti in materiali di stampaggio ad alta efficienza. Queste aziende si concentrano su soluzioni di polipropilene modificate per impatto, rinforzate e riciclabili per soddisfare la crescente domanda nei settori dell’imballaggio, automobilistico, elettronico e dei beni di consumo. Partnership strategiche con convertitori e OEM aiutano a garantire accordi di fornitura a lungo termine. Molti produttori investono anche in programmi di polimeri circolari, tecnologie di riciclaggio chimico e polipropilene a base biologica per allinearsi ai requisiti di sostenibilità. Aggiornamenti continui nelle capacità di compounding, nelle reti di distribuzione regionali e nei centri di sviluppo delle applicazioni migliorano la competitività e supportano l’adozione su larga scala negli ecosistemi manifatturieri globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- DuPont

- Braskem

- Reliance Industries Limited

- INEOS Group

- LG Chem

- SABIC

- LyondellBasell Industries Holdings B.V.

- Exxon Mobil Corporation

- BASF SE

- Borealis AG

Sviluppi Recenti

- A settembre 2025, Borealis AG ha annunciato un investimento di oltre €100 milioni per espandere e migliorare le sue strutture di compounding di polipropilene a Schwechat, Austria, aggiungendo nuova capacità di compounding di PP destinata ad applicazioni ad alte prestazioni come parti stampate a iniezione per automobili ed elettrodomestici.

- A giugno 2024, DuPont ha annunciato un accordo per acquisire Donatelle Plastics Incorporated, un produttore a contratto specializzato in componenti per dispositivi medici tramite stampaggio a iniezione, lavorazione del silicone e utensili di precisione. Questo rafforza la presenza di DuPont nei componenti in plastica stampati per il segmento sanitario.

- A gennaio 2024, Braskem, in collaborazione con Shell Chemicals, ha annunciato un programma per produrre polipropilene circolare utilizzando materie prime certificate ISCC‑PLUS (da olio di pirolisi di rifiuti plastici). Questo PP circolare è destinato all’uso in imballaggi, automobili e altre applicazioni.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Processo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che le aziende di imballaggio e FMCG espanderanno gli imballaggi rigidi riciclabili.

- I fornitori automobilistici aumenteranno l’uso di componenti in polipropilene leggero per le piattaforme EV.

- Gradi avanzati di copolimeri e rinforzati supporteranno nuove applicazioni in elettrodomestici ed elettronica.

- La crescita nello stampaggio medico aumenterà la domanda di polipropilene ad alta purezza e resistente ai prodotti chimici.

- I sistemi di automazione e stampaggio intelligente miglioreranno la velocità e la precisione della produzione.

- Il riciclo chimico e il polipropilene a base biologica guadagneranno una maggiore adozione nell’industria.

- I produttori investiranno in gradi ad alta chiarezza e controllo degli odori per imballaggi alimentari e per la cura personale.

- L’Asia-Pacifico continuerà a detenere la posizione regionale dominante grazie alla grande capacità di lavorazione.

- La pressione normativa sulla sostenibilità sposterà i marchi verso formati di imballaggio mono-materiale.

- I giocatori globali espanderanno i centri di supporto per il compounding e lo stampaggio per rafforzare la presenza sul mercato.