Panoramica del Mercato

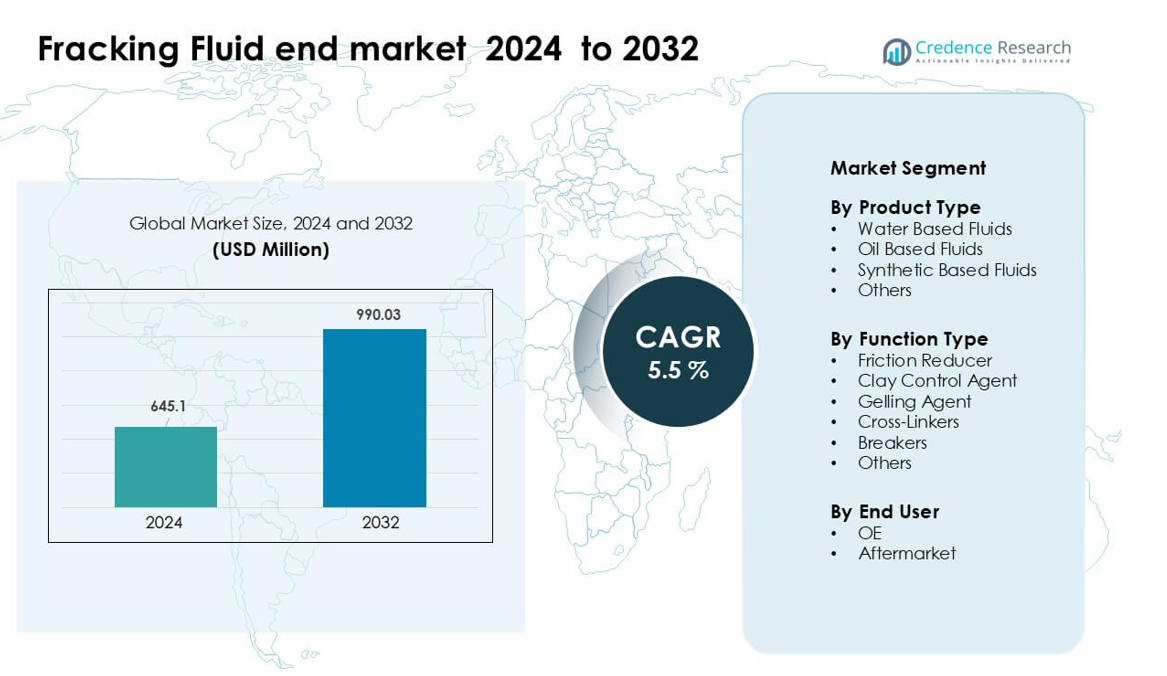

Il mercato finale dei fluidi di fratturazione è stato valutato a 645,1 milioni di USD nel 2024 e si prevede che raggiungerà i 990,03 milioni di USD entro il 2032, crescendo a un CAGR del 5,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Fluidi di Fratturazione 2024 |

645,1 milioni di USD |

| Mercato dei Fluidi di Fratturazione, CAGR |

5,5% |

| Dimensione del Mercato dei Fluidi di Fratturazione 2032 |

990,03 milioni di USD |

Il mercato finale dei fluidi di fratturazione è influenzato da aziende leader come Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings e Baker Hughes. Questi attori competono attraverso tecnologie avanzate di additivi, formulazioni specifiche per bacino e servizi di stimolazione integrati che supportano operazioni ad alta intensità di scisto. Molte aziende si concentrano su miglioratori delle prestazioni come riduttori di attrito, cross-linker e sistemi di fluidi conformi alle normative ambientali per soddisfare le crescenti esigenze normative e operative. Il Nord America è rimasta la regione leader nel 2024 con circa il 54% di quota, supportata da una forte attività di perforazione, un’infrastruttura di servizi robusta e uno sviluppo continuo di pozzi orizzontali.

Approfondimenti di Mercato

- Il mercato finale dei fluidi di fratturazione è stato valutato a 645,1 milioni di USD nel 2024 e si prevede che raggiungerà i 990,03 milioni di USD nel 2032 con un CAGR costante del 5,5% durante il periodo di previsione.

- Una forte attività di perforazione e l’aumento dell’uso di fluidi a base d’acqua, che detenevano circa il 63% di quota nel 2024, guidano la domanda poiché gli operatori completano pozzi orizzontali più lunghi che richiedono stimolazioni ad alto volume.

- I trend includono una più ampia adozione dell’ottimizzazione digitale dei fluidi, additivi compatibili con acqua riciclata e chimiche a bassa tossicità allineate con norme ambientali più severe nei principali bacini di scisto.

- La competizione rimane intensa tra Weatherford, Schlumberger, Halliburton, Baker Hughes, Solvay e altri che offrono riduttori di attrito, cross-linker e sistemi di fluidi ad alte prestazioni su misura per riserve complesse.

- Il Nord America ha guidato il mercato nel 2024 con circa il 54% di quota, seguito dall’Asia-Pacifico con quasi il 23%, mentre i riduttori di attrito hanno dominato il segmento delle funzioni con una quota stimata del 48%, rafforzando una forte concentrazione regionale e a livello di segmento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I fluidi a base d’acqua hanno detenuto la quota dominante nel 2024 con circa il 63% del mercato finale dei fluidi per fratturazione. Gli operatori hanno preferito questi fluidi perché offrono costi inferiori, ampia compatibilità con lo scisto e una gestione più semplice durante i programmi di fratturazione idraulica a grande volume. Le formule a base d’acqua supportano anche il pompaggio ad alta pressione e riducono i rischi ambientali rispetto alle miscele a base di olio. La domanda è aumentata ulteriormente poiché le compagnie energetiche hanno adottato sistemi migliorati di riciclaggio dell’acqua, che hanno ridotto i costi di approvvigionamento e supportato la conformità normativa nelle principali regioni di scisto. I fluidi a base di olio e sintetici sono cresciuti nelle zone di pozzi profondi e ad alta temperatura, ma i fluidi a base d’acqua sono rimasti in testa grazie all’ampio utilizzo sul campo.

- Ad esempio, Chevron, nelle sue operazioni nel Bacino Permiano, ha annunciato che oltre il 99% della sua domanda di acqua per fratturazione nel 2021 è stata soddisfatta utilizzando acqua salmastra e acqua prodotta riciclata, con il 45% dell’acqua utilizzata costituita da acqua riciclata.

Per Tipo di Funzione

I riduttori di attrito hanno dominato il segmento nel 2024 con una quota di quasi il 48%. Gli sviluppatori di scisto si sono affidati a questi additivi per ridurre l’attrito nei tubi, aumentare i tassi di pompaggio e massimizzare la lunghezza delle fratture durante la perforazione orizzontale. I riduttori di attrito hanno guadagnato una maggiore adozione poiché gli operatori si sono spostati verso laterali più lunghi che superano i 10.000 piedi, che richiedono una maggiore velocità del fluido e prestazioni di flusso stabili. Gli agenti gelificanti, gli agenti di controllo dell’argilla e i cross-linkers hanno mostrato un’adozione costante in formazioni complesse, tuttavia i riduttori di attrito sono rimasti la categoria di funzione più utilizzata perché migliorano direttamente l’efficienza operativa e riducono il tempo complessivo di completamento.

- Ad esempio, il riduttore di attrito FightR EC‑17 di Halliburton è stato utilizzato in una prova sul campo nell’Eagle Ford, dove ha ridotto i volumi di riduttore di attrito del 5-10% rispetto al prodotto precedente, ha ridotto le pressioni di trattamento del 15% e ha permesso oltre 1.500 fasi di stimolazione, aiutando l’operatore a risparmiare 125.000 dollari USA.

Per Utente Finale

Il segmento aftermarket ha guidato il mercato finale dei fluidi per fratturazione nel 2024 con una quota di circa il 57%. La frequente sostituzione dei fluidi, le continue esigenze di stimolazione dei pozzi e l’aumento delle attività di rifratturazione hanno aumentato la domanda aftermarket nei bacini di scisto attivi. Le aziende di servizi hanno acquistato grandi volumi di fluidi pronti per supportare programmi di dispiegamento rapidi e gestire condizioni variabili dei pozzi. La domanda OE è rimasta rilevante per le nuove attrezzature di perforazione e le installazioni di sistemi chimici, ma il segmento aftermarket ha dominato perché la maggior parte degli acquisti avviene durante le operazioni di campo di routine, i cicli di pompaggio ad alta intensità e la manutenzione ripetuta nei pozzi esistenti.

Principali Fattori di Crescita

Aumento della Produzione di Petrolio e Gas Non Convenzionali

Lo sviluppo delle risorse non convenzionali continua ad espandersi man mano che i bacini di scisto maturano e l’intensità della perforazione aumenta. Gli operatori energetici si affidano fortemente a fluidi per fratturazione ad alte prestazioni per massimizzare il recupero degli idrocarburi, migliorare la propagazione delle fratture e supportare pozzi orizzontali più lunghi. La crescita è accelerata poiché i principali produttori hanno aumentato il numero di completamenti in bacini come il Permiano, il Marcellus e il Montney, dove la stimolazione ad alto volume richiede sistemi fluidi avanzati. Il passaggio verso piattaforme multi-pozzo e fasi di fratturazione ad alta densità ha anche aumentato la domanda di fluidi per pozzo. La pressione normativa per migliorare l’efficienza idrica ha incoraggiato una più ampia adozione di miscele ottimizzate a base d’acqua, supportando il consumo ricorrente. Questi fattori combinati hanno rafforzato l’uso dei fluidi e posizionato la perforazione non convenzionale come principale motore di crescita del mercato.

- Ad esempio, i nuovi pozzi del Permiano combinati a luglio 2024 hanno generato un totale di 433.000 barili al giorno (b/d) nel loro primo mese completo.

Progressi nella Chimica dei Fluidi e Additivi

I continui miglioramenti nelle formulazioni degli additivi, nei sistemi di reticolazione e nei polimeri riduttori di attrito hanno aumentato l’efficienza del fracking e ampliato l’uso in giacimenti complessi. Le aziende hanno introdotto agenti gelificanti migliorati, tensioattivi biodegradabili e additivi resistenti alle alte temperature che supportano pozzi più profondi e formazioni più strette. Queste innovazioni hanno ridotto l’energia di pompaggio, migliorato il trasporto del proppante e minimizzato i danni alla formazione. Gli operatori hanno cercato sempre più chimiche dei fluidi che offrissero reologia prevedibile, migliorata ritenzione della viscosità e compatibilità con l’acqua riciclata. I fornitori di tecnologia hanno investito in R&S per sviluppare miscele personalizzabili per caratteristiche variabili degli scisti, consentendo una maggiore produttività dei pozzi. I miglioramenti delle prestazioni offerti dalle nuove chimiche hanno continuato a stimolare la domanda di fluidi nelle principali regioni di scisto.

- Ad esempio, il sistema Spectra Frac G di Baker Hughes utilizza un polimero di guar reticolato con borato che mantiene un’alta viscosità apparente fino a 149 °C (300°F), e i suoi tempi di reticolazione possono essere regolati da 15 secondi a 3 minuti, riducendo così i requisiti di potenza idraulica.

Adozione Aumentata del Riciclo dell’Acqua e Fluidi a Basso Impatto

La gestione dell’acqua è diventata una priorità strategica per le aziende energetiche, guidando l’adozione su larga scala di acqua riciclata, additivi a bassa tossicità e design di fluidi sostenibili. Il crescente controllo normativo sui prelievi e lo smaltimento dell’acqua ha incoraggiato gli operatori a integrare tecnologie di trattamento che permettono il riutilizzo ripetuto dell’acqua nei programmi di stimolazione. Questo cambiamento ha supportato un maggiore consumo di fluidi a base d’acqua compatibili con flussi riciclati. Le campagne di perforazione incentrate sull’ambiente hanno anche aumentato l’uso di riduttori di attrito ecologici e biocidi non pericolosi, espandendo il volume di mercato. La spinta più ampia dell’industria verso una riduzione dell’impronta ambientale ha rafforzato la domanda di fluidi per fracking sostenibili e ha posizionato le miscele eco-ottimizzate come un motore a lungo termine per l’espansione del mercato.

Tendenze Chiave & Opportunità

Passaggio Verso l’Ottimizzazione Digitale ad Alte Prestazioni e in Tempo Reale dei Fluidi

Gli strumenti di monitoraggio digitale hanno guadagnato importanza poiché gli operatori hanno adottato sistemi di analisi dei fluidi in tempo reale per migliorare le prestazioni e ridurre lo spreco di sostanze chimiche. Sensori intelligenti, mappatura della pressione in fondo al pozzo e controlli di miscelazione basati sull’IA hanno permesso regolazioni precise dei fluidi durante la stimolazione. Questa tendenza ha creato opportunità per le aziende chimiche di offrire pacchetti integrati di fluidi digitali che migliorano l’efficienza dei pozzi e riducono i costi di completamento. L’ottimizzazione in tempo reale ha anche supportato l’uso di fluidi a viscosità variabile adattati alle risposte dinamiche dei giacimenti, aprendo nuove strade per contratti di fluidi basati sulle prestazioni. La convergenza di strumenti digitali e ingegneria dei fluidi è emersa come una grande opportunità per i fornitori specializzati di tecnologia dei fluidi.

- Ad esempio, il servizio di monitoraggio Well Watcher Stim di Schlumberger cattura impulsi di pressione nel pozzo in quasi tempo reale in pozzi profondi fino a 6.100 m MD (circa 20.000 piedi), permettendo agli operatori di rilevare eventi come l’ingresso di fluidi o l’isolamento delle fasi durante la fratturazione e di regolare immediatamente i progetti di trattamento.

Crescente Domanda di Additivi Ecocompatibili e a Bassa Tossicità

Il mercato ha visto un crescente interesse per tensioattivi di origine biologica, polimeri biodegradabili e cross-linker non pericolosi mentre gli operatori affrontavano norme ambientali più severe. La domanda si è rafforzata nelle regioni che applicano politiche di protezione delle acque sotterranee, divulgazione chimica e controllo delle emissioni. Le aziende hanno risposto sviluppando riduttori di attrito più ecologici, stabilizzatori di argilla naturali e breaker a tossicità ultra-bassa. Questi prodotti hanno aperto nuove opportunità in zone di perforazione sensibili e hanno migliorato l’accettazione del settore di sistemi stimolanti sostenibili. Il passaggio a portafogli di fluidi ecologici ha anche offerto una differenziazione competitiva per i produttori chimici che mirano a contratti di servizio a lungo termine con operatori focalizzati su ESG.

- Ad esempio, Solvay ha sviluppato un riduttore di attrito verde di nuova generazione utilizzando un copolimero di poliacrilamide in dispersione (cioè, senza fase oleosa), che mostra una rapida idratazione e prestazioni di riduzione dell’attrito anche in salamoia sintetica con 200.000 mg/L di solidi totali disciolti (TDS), e rimane efficace a dosaggi bassi come 1 gallone per mille (gpt).

Espansione delle Soluzioni Fluide per Alte Temperature e Pozzi Profondi

Pozzi non convenzionali più profondi e ambienti di reservoir più caldi hanno aumentato la domanda di sistemi fluidi termicamente stabili. I produttori chimici hanno introdotto cross-linker di nuova generazione, agenti gelificanti ad alta temperatura e tensioattivi avanzati che mantengono le prestazioni in condizioni estreme di fondo pozzo. Queste innovazioni hanno creato opportunità in zone profonde del Permiano, scisti della Costa del Golfo e reservoir internazionali stretti. Mentre gli operatori spingevano per lunghezze laterali maggiori e pressioni di pompaggio più elevate, i fluidi di pozzi profondi di alta gamma sono diventati essenziali. Questa tendenza ha aperto un segmento premium all’interno del mercato focalizzato su fluidi performanti progettati per condizioni estreme.

Principali Sfide

Restrizioni Normative sull’Uso dell’Acqua e Divulgazione Chimica

Politiche ambientali più severe sull’approvvigionamento idrico, l’uso di sostanze chimiche e lo smaltimento delle acque reflue hanno posto sfide significative per i fornitori di fluidi e gli operatori. Le regioni con scarsità d’acqua hanno imposto limiti di approvvigionamento, limitando le attività di fratturazione idraulica a grande volume. I programmi obbligatori di divulgazione chimica richiedevano una dettagliata rendicontazione degli ingredienti dei fluidi, aumentando i costi di conformità per i produttori. Le normative sullo smaltimento hanno aumentato i costi per la gestione del flusso di ritorno e delle acque prodotte, complicando ulteriormente le operazioni. Questi fattori hanno costretto le aziende a riprogettare le formulazioni, adottare sistemi di trattamento avanzati e adeguare i processi della catena di approvvigionamento per soddisfare le aspettative legali, creando oneri di costo e operativi in tutto il mercato.

Volatilità dei Prezzi del Greggio che Influisce sull’Attività di Perforazione

Le fluttuazioni dei prezzi del petrolio greggio hanno continuato a interrompere i programmi di perforazione, i budget di completamento e i volumi di stimolazione nelle regioni di scisto. Quando i prezzi scendono, gli operatori riducono i piani di perforazione, ritardano i cicli di completamento e riducono il consumo di fluidi, indebolendo direttamente la domanda di mercato. I fornitori chimici affrontano volumi di ordini imprevedibili, sfide di inventario e una minore utilizzazione della capacità durante i periodi di recessione. Questo comportamento ciclico limita la pianificazione stabile a lungo termine e rende difficile la previsione dei ricavi per i produttori di fluidi. La volatilità dei prezzi influisce anche sulle decisioni di investimento in R&S e infrastrutture, rallentando il momentum dell’innovazione all’interno della catena di fornitura dei fluidi di fratturazione.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato finale dei fluidi per fratturazione nel 2024 con una quota di circa il 54% grazie alle sue ampie riserve non convenzionali e all’elevata intensità di perforazione nei bacini Permian, Marcellus, Eagle Ford e Bakken. Gli operatori hanno aumentato i completamenti dei pozzi e adottato progetti di stimolazione ad alto volume che richiedevano grandi quantità di fluidi a base d’acqua e riduttori di attrito. Una forte infrastruttura di servizi, tecnologie chimiche avanzate e campagne di rifratturazione in aumento hanno ulteriormente sostenuto la forza del mercato. L’attenzione normativa sulla gestione delle acque ha incoraggiato un uso più ampio dei sistemi fluidi a base di acqua riciclata, sostenendo il consumo complessivo. La presenza di grandi aziende di servizi e l’attività continua di perforazione orizzontale hanno mantenuto il Nord America come regione leader.

Europa

L’Europa ha detenuto quasi l’11% della quota nel 2024, influenzata da uno sviluppo limitato dello shale ma da un’attività di stimolazione costante in regioni come il Mare del Nord e parti dell’Europa orientale. La regione ha adottato fluidi per fratturazione principalmente per il gas stretto e il miglioramento di campi maturi piuttosto che per la perforazione su larga scala dello shale. Politiche ambientali rigorose hanno aumentato la domanda di additivi a bassa tossicità e sistemi fluidi controllati. Gli operatori si sono affidati a chimiche avanzate per pozzi offshore ad alta pressione, sostenendo un consumo moderato di fluidi. L’incertezza normativa ha rallentato un’espansione più ampia, ma programmi di riqualificazione mirati e un crescente interesse per la sicurezza energetica hanno mantenuto stabile l’uso dei fluidi per fratturazione in Europa.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato circa il 23% della quota nel 2024, trainata dallo sviluppo attivo dello shale e del gas stretto in Cina, Australia e India. I programmi di perforazione aggressivi della Cina e i pozzi orizzontali estesi hanno aumentato la domanda di fluidi ad alta viscosità e riduttori di attrito. L’Australia si è concentrata sulla stimolazione del gas da giacimenti di carbone, che si basava fortemente su miscele a base d’acqua. La crescente domanda di energia, l’esplorazione non convenzionale sostenuta dal governo e gli investimenti nella tecnologia di perforazione hanno rafforzato l’espansione del mercato. I produttori di fluidi hanno ottenuto opportunità mentre gli operatori perseguivano pozzi più profondi e formazioni ad alta temperatura, aumentando l’adozione di additivi avanzati. L’Asia-Pacifico è emersa come il mercato regionale in più rapida crescita grazie all’aumento della produzione non convenzionale.

America Latina

L’America Latina ha detenuto una quota vicina all’8% nel 2024, supportata principalmente dall’attività nello shale di Vaca Muerta in Argentina e nei giacimenti stretti del Brasile. L’Argentina ha ampliato la perforazione a lungo raggio e la fratturazione ad alta intensità, aumentando la sua dipendenza da agenti gelificanti, cross-linker e riduttori di attrito. Infrastrutture limitate e vincoli della catena di approvvigionamento hanno rallentato un’adozione più ampia, ma gli incentivi governativi hanno incoraggiato lo sviluppo continuo. La domanda di fluidi è cresciuta mentre gli operatori ottimizzavano i progetti di stimolazione e miglioravano i requisiti di trasporto del proppante. Sebbene la volatilità politica ed economica abbia influenzato la coerenza, la regione ha continuato a mantenere un contributo stabile al mercato globale dei fluidi per fratturazione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato circa il 4% della quota nel 2024, con fluidi per fratturazione utilizzati principalmente per giacimenti di gas stretto e non convenzionali in Arabia Saudita, Emirati Arabi Uniti, Algeria e Oman. Gli operatori si sono concentrati sullo sviluppo di sistemi fluidi per giacimenti ad alta temperatura e profondità, su misura per condizioni geologiche difficili. Le compagnie petrolifere nazionali hanno investito in programmi di stimolazione avanzata per ridurre le importazioni di gas e aumentare la produzione domestica. L’adozione è rimasta selettiva a causa della complessità dei giacimenti e degli alti costi operativi, ma la crescente domanda di gas e la diversificazione verso risorse non convenzionali hanno supportato un consumo graduale di fluidi. Il MEA ha mantenuto una posizione di nicchia ma in crescita nel mercato globale.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Fluidi a base d’acqua

- Fluidi a base di olio

- Fluidi a base sintetica

- Altri

Per tipo di funzione

- Riduttore di attrito

- Agente di controllo dell’argilla

- Agente gelificante

- Agenti di reticolazione

- Rompitori

- Altri

Per utente finale

Per geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama competitivo

Il panorama competitivo del mercato finale dei fluidi per fracking presenta importanti aziende di servizi e produttori chimici specializzati che influenzano l’innovazione dei prodotti e l’adozione sul campo. Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings e Baker Hughes guidano il settore attraverso ampi portafogli di prodotti, tecnologie avanzate per additivi e servizi di stimolazione integrati. Questi attori investono in riduttori di attrito ad alte prestazioni, tensioattivi biodegradabili, agenti di reticolazione e sistemi compatibili con acqua riciclata per supportare sviluppi complessi di scisto. Molte aziende si concentrano sul monitoraggio digitale dei fluidi, sull’ottimizzazione della miscelazione in tempo reale e su formulazioni specifiche per bacino per migliorare la produttività dei pozzi. Partnership strategiche con operatori, espansione di hub di produzione vicino ai bacini chiave e spese continue in ricerca e sviluppo rafforzano il posizionamento competitivo. La conformità ambientale e il passaggio verso additivi a bassa tossicità spingono anche le aziende ad accelerare lo sviluppo della chimica verde, intensificando la competizione nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Weatherford International Plc.

- Solvay SA

- Chevron Phillips Chemical Co. LLC

- BJ Services LLC

- Trican Well Service Ltd.

- Halliburton Co.

- DuPont de Nemours Inc.

- Schlumberger Ltd.

- Ashland Global Holdings, Inc.

- Baker Hughes Co.

Sviluppi Recenti

- A novembre 2025, Chevron Phillips Chemical (attraverso la sua offerta Drilling Specialties) ha lanciato NanoSlide™, un lubrificante per fluidi di perforazione di nuova generazione formulato per ridurre l’attrito e l’usura nei sistemi di fluidi di perforazione e completamento

- A maggio 2025, Halliburton ha ospitato il suo Frac Technology Showcase (5-8 maggio) e ha presentato la piattaforma di fratturazione intelligente ZEUS IQ™, la prima soluzione di fratturazione a circuito chiuso che combina automazione e feedback in tempo reale dal sottosuolo.

- A marzo 2025, BJ Energy Solutions (precedentemente BJ Services) ha ricevuto il quinto set di unità di fratturazione a trasmissione diretta alimentate a gas naturale TITAN™ da Jereh, aumentando la sua offerta totale di cavalli idraulici a ~400.000 nei principali bacini nordamericani.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Funzione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che gli operatori espanderanno i programmi di perforazione orizzontale e fratturazione multi-stadio.

- I fluidi compatibili con acqua e acqua riciclata vedranno una maggiore adozione nei bacini di scisto.

- Il monitoraggio digitale dei fluidi e gli strumenti di ottimizzazione in tempo reale diventeranno standard nelle operazioni di stimolazione.

- Le chimiche verdi e gli additivi a bassa tossicità vedranno un uso più ampio a causa di regole ambientali più severe.

- I sistemi di fluidi ad alta temperatura e per pozzi profondi cresceranno man mano che la perforazione si sposterà in giacimenti complessi.

- Le aziende di servizi investiranno di più in formulazioni specifiche per bacino per aumentare la produttività dei pozzi.

- Aumenteranno le partnership tra fornitori di prodotti chimici e appaltatori di perforazione per semplificare le catene di approvvigionamento.

- L’attività di rifratturazione si espanderà, guidando la domanda ripetuta di riduttori di attrito e agenti gelificanti.

- L’automazione nella miscelazione, pompaggio e controllo della qualità dei fluidi migliorerà l’efficienza operativa.

- La presenza sul mercato globale crescerà man mano che Asia-Pacifico e America Latina accelereranno lo sviluppo delle risorse non convenzionali.