Panoramica del Mercato

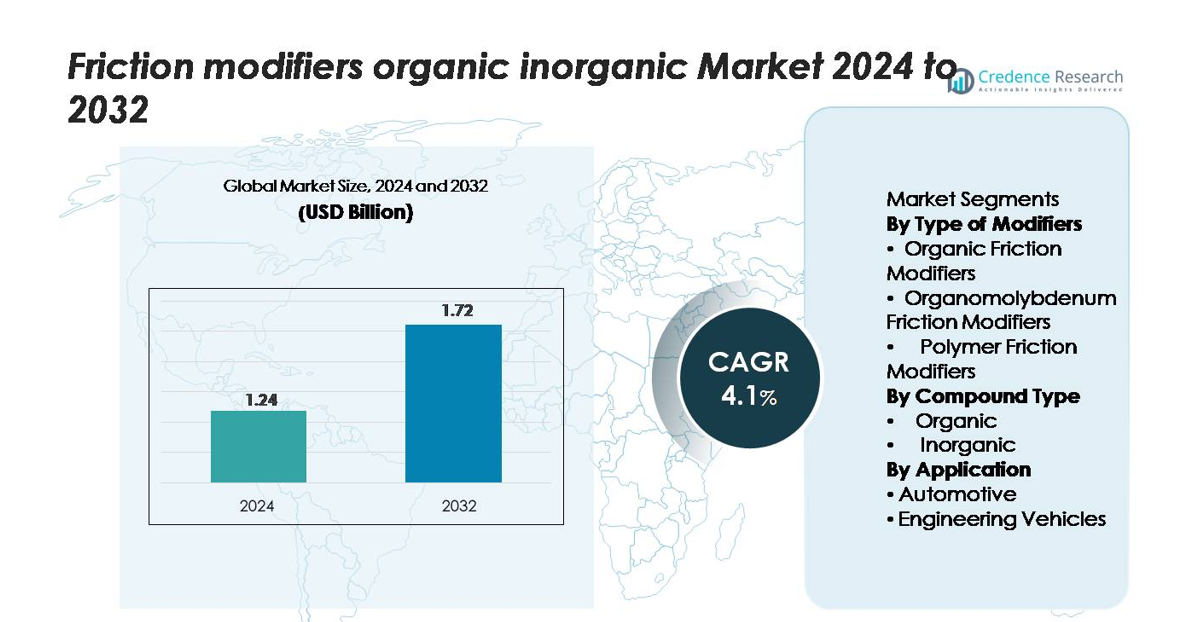

Il mercato globale dei modificatori di attrito (organici e inorganici) è stato valutato a 1,24 miliardi di USD nel 2024 ed è previsto raggiungere 1,72 miliardi di USD entro il 2032, registrando un CAGR del 4,1% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Modificatori di Attrito Organici Inorganici 2024 |

USD 1,24 miliardi |

| Modificatori di Attrito Organici Inorganici, CAGR |

4,1% |

| Dimensione del Mercato dei Modificatori di Attrito Organici Inorganici 2032 |

USD 1,72 miliardi |

I principali attori nel mercato dei modificatori di attrito—tra cui Afton Chemical Corporation, BASF SE, Chevron Corporation, Croda International PLC, ADEKA Corporation, BRB International BV, CSW Industrials Inc., Kings Industries Inc., BITEC e F.I.L.A. Group—competono attraverso chimica avanzata degli additivi, forti partnership OEM e capacità di fornitura globale. Il Nord America guida il mercato con una quota stimata del 35%, trainata dall’alta adozione di lubrificanti automobilistici e industriali premium. L’Asia-Pacifico segue con circa il 30%, supportata dalla produzione su larga scala di veicoli e dall’espansione dell’attività industriale, mentre l’Europa detiene circa il 25%, influenzata da regolamenti sulle emissioni rigorosi e dalla forte domanda di formulazioni a basso contenuto di ceneri ed ecocompatibili. Queste regioni ancorano collettivamente il panorama competitivo e influenzano le strategie di sviluppo del prodotto a livello globale.

Approfondimenti di Mercato

- Il mercato globale dei modificatori di attrito è stato valutato a 1,24 miliardi di USD nel 2024 ed è previsto raggiungere 1,72 miliardi di USD entro il 2032, registrando un CAGR del 4,1%, riflettendo una domanda costante nelle applicazioni di lubrificazione automobilistica e industriale.

- L’accento crescente sull’efficienza del carburante, le emissioni ridotte e i lubrificanti ad alte prestazioni guida l’espansione del mercato, con i modificatori di attrito organici che dominano il segmento dei prodotti grazie alla loro compatibilità con formulazioni a basso contenuto di ceneri ed ecocompatibili.

- I trend di mercato evidenziano un’adozione crescente di chimiche additive multifunzionali, un uso crescente nella lubrificazione dei powertrain elettrici e ibridi, e forti collaborazioni OEM-fornitori di additivi per soluzioni di prestazioni personalizzate.

- L’intensità competitiva è alta poiché i player globali si concentrano su R&S, formulazioni orientate alla sostenibilità e espansione nei mercati emergenti, mentre le restrizioni includono la volatilità dei prezzi delle materie prime e le pressioni normative sui componenti additivi metallici o inorganici.

- A livello regionale, il Nord America guida con circa il 35% di quota, seguito dall’Asia-Pacifico con circa il 30% e l’Europa con il 25%, riflettendo una forte domanda automobilistica, attività industriale e standard di emissione in evoluzione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Modificatori:

I modificatori di attrito organici rappresentano la quota maggiore del mercato, guidati dalla loro forte compatibilità con le formulazioni di lubrificanti moderni e dalla loro capacità di ridurre l’attrito limite senza introdurre residui metallici. La loro dominanza è supportata dall’adozione crescente nelle auto passeggeri e nei veicoli commerciali leggeri, dove i produttori OEM danno priorità ai miglioramenti dell’efficienza del carburante e a una prestazione del motore più fluida. I modificatori organomolibdeno guadagnano terreno nei lubrificanti per impieghi gravosi grazie alle superiori caratteristiche antiusura, mentre i modificatori di attrito polimerici si espandono negli oli sintetici poiché i formulatori cercano una maggiore stabilità della viscosità e prestazioni a lungo termine.

- Ad esempio, l’additivo organico al molibdeno “SAKURA-LUBE” di ADEKA Corporation sostiene di migliorare il consumo di carburante negli oli motore per auto passeggeri fino all’1,7%.

Per Tipo di Composto:

I composti organici rappresentano il segmento dominante, detenendo la maggior parte della quota grazie alla loro biodegradabilità, flessibilità di formulazione e ampio utilizzo negli oli motore automobilistici e nei lubrificanti industriali. La crescita è guidata dalla pressione normativa per ridurre gli additivi metallici e dalla domanda di chimiche lubrificanti più pulite. I composti inorganici continuano a servire applicazioni di nicchia che richiedono alta stabilità termica e prestazioni a pressione estrema, ma la loro adozione rimane relativamente limitata a causa delle preoccupazioni ambientali e della transizione verso formulazioni di lubrificanti a basso contenuto di ceneri.

- Ad esempio, Afton Chemical riporta che i suoi modificatori di attrito organici (OFM) sono progettati per ridurre l’attrito e migliorare l’efficienza del carburante nei moderni oli a bassa viscosità, dimostrando una riduzione misurabile dell’attrito limite nei test standard del motore come il Sequence VI-D.

Per Applicazione:

Il segmento automobilistico guida il mercato con la quota più alta, supportato da continui progressi nella progettazione dei motori, obiettivi stringenti di efficienza del carburante e crescente produzione globale di veicoli. I produttori di automobili incorporano sempre più lubrificanti ad alte prestazioni contenenti modificatori di attrito per rispettare le norme sulle emissioni e migliorare l’efficienza del gruppo propulsore. I veicoli ingegneristici mostrano anche una domanda costante, specialmente nei macchinari da costruzione e minerari dove i lubrificanti devono resistere a carichi elevati e condizioni operative difficili. Tuttavia, le applicazioni automobilistiche rimangono il motore di crescita dominante a causa del consumo su larga scala e dei costanti aggiornamenti delle formulazioni di lubrificanti.

Principali Fattori di Crescita

Aumento della Domanda di Efficienza del Carburante e Minori Emissioni

Il cambiamento globale verso una mobilità efficiente in termini di carburante guida fortemente l’adozione di modificatori di attrito nei lubrificanti automobilistici, nei fluidi di trasmissione e negli oli per ingranaggi. Poiché i governi impongono norme sulle emissioni più severe, i produttori OEM e i formulatori di lubrificanti incorporano sempre più additivi riduttori di attrito per minimizzare le perdite di energia all’interno dei motori e dei gruppi propulsori. I modificatori di attrito organici e a base polimerica aiutano a ottenere una lubrificazione limite più fluida, riducendo il consumo di carburante e le emissioni di CO₂ senza compromettere la durata del motore. I veicoli ibridi e con sistema start-stop amplificano ulteriormente questa domanda, poiché queste piattaforme richiedono una lubrificazione ottimizzata durante i frequenti riavvii del motore. Con i produttori di automobili che puntano a guadagni di efficienza misurabili e miglioramenti della sostenibilità nelle flotte di veicoli, i modificatori di attrito continuano a svolgere un ruolo centrale nel soddisfare i parametri di prestazione e la conformità normativa.

- Ad esempio, il prodotto modificatore di attrito per benzina HiTEC® 6457 di Afton Chemical ha dimostrato un miglioramento istantaneo dell’economia di carburante equivalente a una riduzione del consumo specifico di carburante (BSFC) di 1,2 g/kWh in un test su motore a benzina quando trattato a 180 ppmv

Espansione dei Lubrificanti ad Alte Prestazioni nelle Attrezzature Industriali

I settori industriali, tra cui manifatturiero, minerario, edilizio e ingegneria pesante, adottano sempre più lubrificanti ad alte prestazioni formulati con modificatori di attrito per migliorare il tempo di attività delle attrezzature e l’affidabilità operativa. Le macchine che operano sotto carichi elevati, velocità variabili e temperature elevate beneficiano di additivi che riducono l’usura da contatto superficiale, migliorano la resistenza del film e supportano intervalli di manutenzione più lunghi. Poiché le aziende danno priorità alla produttività e alla riduzione dei costi, cresce la domanda di lubrificanti che offrono cicli di drenaggio estesi e riduzione dei guasti dei componenti. La rapida digitalizzazione delle operazioni industriali guida anche l’adozione di lubrificanti avanzati compatibili con sensori e piattaforme di manutenzione predittiva. I modificatori di attrito—soprattutto composti organomolibdeno e ibridi—acquisiscono rilevanza in questo ambiente garantendo prestazioni stabili in condizioni di servizio severe.

- Ad esempio, la tecnologia di modificatore di attrito industriale di Lubrizol integrata in una formulazione di fluido idraulico ha dimostrato un diametro di usura di 0,38 mm in un test di usura a quattro sfere di 40 kg, 75 °C, rispetto a 0,63 mm per un olio di riferimento, confermando una protezione significativa in ambienti industriali ad alto carico.

Passaggio a Formulazioni di Lubrificanti Ecologici e a Basso Contenuto di Ceneri

La transizione verso formulazioni di lubrificanti ecologicamente responsabili agisce come un importante motore per i modificatori di attrito organici, che offrono biodegradabilità, ridotta tossicità e conformità ai requisiti globali di eco-etichettatura. Gli enti regolatori limitano sempre più l’uso di additivi metallici e composti che formano ceneri, spingendo i formulatori a sostituire i materiali inorganici tradizionali con alternative organiche e a base di polimeri. Questo cambiamento è particolarmente forte in applicazioni che coinvolgono ambienti sensibili, come motori marini, agricoltura, silvicoltura e macchinari per uso alimentare. Inoltre, l’aumento degli oli base bio ha creato domanda per modificatori di attrito che offrano compatibilità con formulazioni di origine vegetale mantenendo un’elevata stabilità ossidativa. Man mano che gli impegni di sostenibilità crescono in tutti i settori, i modificatori di attrito ecologici vedono un’accelerata adozione.

Tendenze e Opportunità Chiave

Progressi nella Chimica degli Additivi e nelle Formulazioni Multifunzionali

Una tendenza importante che sta plasmando il mercato è lo sviluppo di modificatori di attrito multifunzionali che combinano la riduzione dell’attrito con proprietà anti-usura, controllo dei depositi e resistenza all’ossidazione. I produttori di additivi stanno investendo in molecole organiche di nuova generazione, materiali nano-ingegnerizzati e chimiche ibride per migliorare le prestazioni a temperature variabili e viscosità dei lubrificanti. Queste innovazioni supportano motori moderni con tolleranze più strette e materiali avanzati, oltre a macchinari industriali che richiedono una vita utile più lunga. L’opportunità risiede nel fornire formulazioni ad alte prestazioni su misura per propulsori elettrici e ibridi, dove la riduzione delle perdite meccaniche e l’efficienza termica giocano un ruolo crescente nell’ottimizzazione complessiva del sistema. Le aziende che offrono modificatori di attrito progettati con precisione sono posizionate per catturare la domanda premium.

- Ad esempio, la serie Irgafluid® di BASF ha dimostrato un diametro della cicatrice del test di usura a quattro sfere di 0,42 mm a un carico di 392 N per 60 minuti, rispetto a 0,63 mm per l’olio base non trattato, mostrando una riduzione simultanea dell’attrito e dell’usura resa possibile attraverso la chimica organica multifunzionale.

Adozione Crescente nella Lubrificazione di Veicoli Elettrificati e Ibridi

L’elettrificazione crea nuove opportunità per modificatori di attrito specializzati poiché gli assi elettrici, i sistemi di trasmissione elettrici e i motori ibridi richiedono fluidi con caratteristiche termiche e tribologiche uniche. Sebbene i veicoli elettrici abbiano meno componenti in movimento rispetto ai motori a combustione interna, operano in condizioni in cui le sfide di lubrificazione persistono, come cuscinetti ad alta velocità, ingranaggi di riduzione integrati e requisiti di raffreddamento per i motori elettrici. I modificatori di attrito ottimizzati per bassa conduttività, compatibilità dei materiali e stabilità termica sono sempre più incorporati nei fluidi di trasmissione dedicati ai veicoli elettrici. I veicoli ibridi, che passano frequentemente tra le modalità elettrica e a combustione, rappresentano un’altra applicazione in forte crescita, poiché richiedono lubrificanti avanzati che gestiscono l’attrito durante i cicli di avvio-arresto rapido e l’operazione a potenza mista.

- Ad esempio, la tecnologia di lubrificazione e-Drive di Afton Chemical ha dimostrato un coefficiente di attrito di 0,065 in un test ad alta scorrevolezza a 120 °C, rispetto a 0,092 per una formulazione di trasmissione convenzionale, indicando la capacità dei modificatori di attrito su misura di ridurre le perdite meccaniche nei sistemi di trasmissione elettrici.

Opportunità nei Mercati Emergenti e nelle Flotte Pesanti

La rapida industrializzazione, lo sviluppo delle infrastrutture e l’aumento della proprietà dei veicoli nelle regioni emergenti creano significative opportunità di espansione per i fornitori di modificatori di attrito. Le flotte pesanti, inclusi camion commerciali, veicoli minerari e macchinari da costruzione, stanno sempre più aggiornando ai lubrificanti premium per ridurre i tempi di inattività e il consumo di carburante. I programmi governativi di controllo delle emissioni in Asia-Pacifico, Medio Oriente e America Latina accelerano ulteriormente la transizione verso additivi avanzati per la riduzione dell’attrito. Man mano che le catene di approvvigionamento si digitalizzano e gli operatori di flotte danno priorità all’efficienza operativa, la domanda si rafforza per soluzioni lubrificanti che offrono miglioramenti quantificabili nella durata del motore e nelle prestazioni del costo per chilometro. Questo apre vie di crescita sia per le tecnologie di modificatori di attrito organici che ibridi.

Sfida Chiave

Costi Fluttuanti delle Materie Prime e Vincoli della Catena di Fornitura

La volatilità dei prezzi delle materie prime, in particolare per i prodotti chimici speciali utilizzati nei modificatori di attrito organici e organomolibdeno, rappresenta una sfida significativa per i produttori. Le interruzioni della catena di fornitura globale, le incertezze geopolitiche e i colli di bottiglia nei trasporti contribuiscono a un’approvvigionamento incoerente dei principali input, aumentando i costi di produzione e influenzando i margini di profitto. I formulatori di lubrificanti affrontano ulteriori ostacoli nel mantenere una qualità degli additivi coerente tra le regioni a causa dei diversi requisiti normativi e di conformità ambientale. Questi vincoli costringono le aziende a esplorare l’integrazione a ritroso, la diversificazione delle fonti di approvvigionamento globali e le partnership strategiche, ma gestire la stabilità nei prezzi e nell’inventario rimane una sfida persistente.

Restrizioni normative sugli additivi metallici e pericolosi per l’ambiente

Le normative globali sempre più rigorose sulla tossicità chimica, sui componenti che formano ceneri e sui pericoli ambientali pongono sfide ai produttori di modificatori di attrito inorganici e a base di metalli. Le restrizioni sui composti di molibdeno, fosforo, zolfo e altri additivi metallici creano ostacoli al loro uso continuato, specialmente nelle applicazioni automobilistiche dove le tecnologie di controllo delle emissioni sono sensibili alla chimica dei lubrificanti. I produttori devono riformulare i prodotti per conformarsi agli standard in evoluzione, il che richiede un significativo investimento in R&S e potenziali compromessi in termini di prestazioni. Sebbene i modificatori di attrito organici rappresentino un’alternativa, garantire una durata e una stabilità termica comparabili rimane una sfida tecnologica. Navigare in questi cambiamenti normativi mantenendo le prestazioni del prodotto è un vincolo chiave per l’industria.

Analisi regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei modificatori di attrito, rappresentando circa il 35%, supportato da una forte domanda di lubrificanti automobilistici e industriali ad alte prestazioni. La regione beneficia di un settore automobilistico ben consolidato, tecnologie avanzate dei motori e normative rigorose sull’efficienza del carburante che accelerano l’adozione di modificatori di attrito organici e a base di polimeri. Gli Stati Uniti guidano il consumo grazie a un ampio parco veicoli e all’uso costante di oli motore premium e fluidi di trasmissione. Investimenti continui nei lubrificanti sintetici, uniti a una rete di servizi post-vendita matura, rafforzano la posizione del Nord America come mercato regionale dominante.

Europa

L’Europa rappresenta circa il 25% del mercato globale, guidata da norme sulle emissioni rigorose, una robusta presenza OEM e una rapida adozione di additivi lubrificanti a basso contenuto di ceneri e compatibili con l’ambiente. Paesi come Germania, Francia e Regno Unito guidano la domanda grazie a una produzione automobilistica avanzata e a una forte attività industriale. L’enfasi della regione sulla sostenibilità accelera la transizione verso i modificatori di attrito organici riducendo la dipendenza dai composti metallici. La crescente flotta di veicoli ibridi ed elettrici in Europa crea anche domanda per lubrificanti specializzati, supportando una crescita costante del mercato e mantenendo la significativa quota globale della regione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 30% del mercato e si pone come la regione in più rapida crescita, trainata dalla crescente produzione di veicoli, industrializzazione e adozione crescente di lubrificanti ad alte prestazioni. Cina, India, Giappone e Corea del Sud contribuiscono notevolmente grazie all’aumento della proprietà automobilistica e a ecosistemi produttivi solidi. La crescente domanda di veicoli a basso consumo di carburante e il rapido sviluppo nei settori delle costruzioni e minerario supportano l’uso diffuso di modificatori di attrito sia negli oli motore che nei lubrificanti per impieghi gravosi. Capacità produttive competitive in termini di costi e crescente attenzione normativa sulle emissioni consolidano ulteriormente l’Asia-Pacifico come un importante motore di crescita per il mercato.

America Latina

L’America Latina detiene una quota più piccola ma in costante espansione di circa il 6-8%, supportata da crescenti esigenze di manutenzione dei veicoli, crescente adozione di oli motore premium e attività industriali aumentate. Brasile e Messico dominano la domanda regionale grazie a operazioni di assemblaggio automobilistico consolidate e a grandi flotte di veicoli commerciali. Le diverse condizioni climatiche e operative della regione richiedono lubrificanti con capacità avanzate di riduzione dell’attrito. La crescita nei settori minerario, delle costruzioni e agricolo supporta anche il consumo di lubrificanti per impieghi gravosi formulati con modificatori di attrito, contribuendo all’espansione graduale del mercato regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5-7% del mercato globale, guidata da forti esigenze delle operazioni di petrolio & gas, macchinari pesanti e flotte di trasporto commerciale. Paesi come l’Arabia Saudita, gli Emirati Arabi Uniti e il Sud Africa guidano l’adozione grazie a grandi basi industriali e ambienti operativi esigenti che richiedono lubrificanti ad alte prestazioni. Temperature elevate e applicazioni a carico pesante aumentano la necessità di modificatori di attrito per migliorare la resistenza all’usura e la stabilità termica. Gli investimenti crescenti in infrastrutture e servizi post-vendita supportano la crescita moderata ma costante del mercato nella regione.

Segmentazioni di Mercato:

Per Tipo di Modificatori

- Modificatori di Attrito Organici

- Modificatori di Attrito Organomolibdeno

- Modificatori di Attrito Polimerici

Per Tipo di Composto

Per Applicazione

- Automobilistico

- Veicoli Ingegneristici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei modificatori di attrito è caratterizzato da un mix di produttori globali di additivi, aziende chimiche specializzate e fornitori integrati di lubrificanti che competono attraverso innovazione, coerenza delle prestazioni e compatibilità delle formulazioni. I principali attori investono pesantemente in R&S per sviluppare avanzati modificatori di attrito organici, a base polimerica e ibridi che soddisfano le norme sulle emissioni in evoluzione e offrono guadagni misurabili in efficienza del carburante, riduzione dell’usura e stabilità termica. Aziende come Afton Chemical, BASF SE, ADEKA, Chevron, Croda International, BRB International, BITEC, CSW Industrials, Kings Industries e F.I.L.A. Group si differenziano attraverso pacchetti di additivi personalizzati, capacità di fornitura globale e partnership con OEM e miscelatori di lubrificanti. Il mercato vede anche una crescente enfasi su chimiche ecologiche, a basso contenuto di ceneri e biodegradabili, costringendo i produttori ad adeguare i portafogli di prodotti in linea con i cambiamenti normativi. L’intensità competitiva rimane alta mentre gli attori perseguono aggiornamenti tecnologici, espansione regionale e collaborazioni strategiche per rafforzare la loro presenza nelle applicazioni di lubrificanti automobilistici, industriali e per impieghi gravosi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A settembre 2025, ADEKA ha annunciato la partecipazione alla fiera del settore plastica e gomma “K 2025”, e sebbene l’annuncio riguardi un prodotto chiarificante (“TRANSPAREX™”), segnala il segmento attivo di additivi per materiali dell’azienda.

- A settembre 2024, BRB Lube Oil Additives & Chemicals ha lanciato Petrolad® 133LS, un nuovo additivo per olio per ingranaggi per differenziali a slittamento limitato, progettato per ridurre l’attrito all’interno del differenziale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di modificatori, Tipo di composto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante poiché la domanda di lubrificanti automobilistici e industriali ad alte prestazioni continua ad aumentare.

- L’adozione di modificatori organici e a base di polimeri aumenterà man mano che le industrie si sposteranno verso formulazioni ecologiche e a basso contenuto di ceneri.

- La pressione normativa sulle emissioni guiderà un uso più ampio dei modificatori di attrito negli oli motore a basso consumo di carburante e a bassa viscosità.

- I veicoli elettrici e ibridi creeranno nuove opportunità per additivi avanzati ottimizzati per la stabilità termica e l’efficienza del gruppo propulsore.

- I settori industriali espanderanno l’uso per migliorare l’affidabilità delle attrezzature, ridurre le perdite di energia e supportare cicli di manutenzione estesi.

- L’innovazione tecnologica in additivi nano-ingegnerizzati e multifunzionali rafforzerà le prestazioni e la differenziazione del prodotto.

- Le partnership tra produttori di lubrificanti e OEM si intensificheranno per soddisfare obiettivi di prestazione personalizzati.

- I mercati emergenti diventeranno regioni ad alta crescita a causa della motorizzazione e industrializzazione in accelerazione.

- L’aumento della digitalizzazione dei sistemi di manutenzione aumenterà la domanda di modificatori di attrito compatibili con tecnologie di lubrificazione intelligenti.

- La competizione si sposterà verso la chimica sostenibile, spingendo le aziende ad espandere i portafogli di additivi bio-based e non metallici.