Panoramica del Mercato

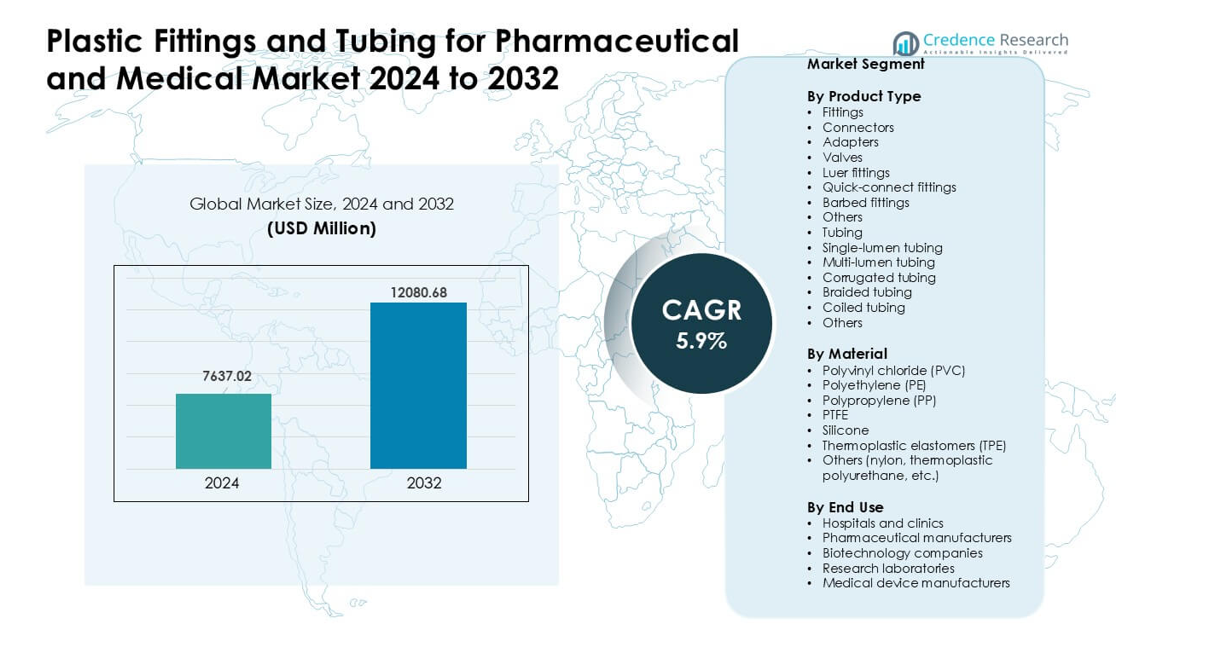

Il mercato dei raccordi e tubi in plastica per il settore farmaceutico e medico è stato valutato a 7637,02 milioni di USD nel 2024 e si prevede che raggiungerà 12080,68 milioni di USD entro il 2032, crescendo a un CAGR del 5,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Raccordi e Tubi in Plastica per il Settore Farmaceutico e Medico 2024 |

7637,02 milioni di USD |

| Raccordi e Tubi in Plastica per il Settore Farmaceutico e Medico, CAGR |

5,9% |

| Dimensione del Mercato dei Raccordi e Tubi in Plastica per il Settore Farmaceutico e Medico 2032 |

12080,68 milioni di USD |

Il mercato dei raccordi e tubi in plastica per il settore farmaceutico e medico è influenzato da importanti attori come Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions ed Eldon James. Queste aziende si concentrano su tubi ad alta purezza, connettori sterili e materiali avanzati che supportano la terapia infusionale, la bioprocessazione e la produzione di dispositivi medici. Il Nord America è rimasto la regione leader nel 2024 con circa il 38% di quota, trainato da una forte capacità di produzione farmaceutica, un’infrastruttura ospedaliera estesa e una rapida adozione di sistemi monouso. Questo dominio è continuato poiché le aziende regionali hanno investito in materiali conformi alle normative e componenti ingegnerizzati con precisione.

Approfondimenti di Mercato

- Il mercato dei raccordi e tubi in plastica per il settore farmaceutico e medico ha raggiunto 02 milioni di USD nel 2024 e si prevede che raggiungerà 12080,68 milioni di USD entro il 2032, crescendo a un CAGR del 5,9%.

- I forti driver includono l’aumento dell’uso di sistemi monouso, una maggiore domanda di cure infusioni e respiratorie e un’adozione crescente di materiali biocompatibili negli ospedali e tra i produttori di farmaci.

- I trend chiave includono la crescita dei tubi privi di DEHP, una più ampia adozione di design multi-lume e intrecciati, e una rapida espansione di componenti ad alta purezza per la produzione di biologici e farmaci sterili.

- Il mercato presenta una competizione attiva tra Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions ed Eldon James, con i raccordi che detengono la maggiore quota di prodotto a circa il 41%.

- Il Nord America ha guidato il mercato con circa il 38% di quota nel 2024, seguito dall’Europa con circa il 30% e dall’Asia Pacifico con circa il 26%, supportato da una forte capacità farmaceutica e un uso crescente negli ospedali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I raccordi hanno guidato questo segmento nel 2024 con circa il 41% di quota. Ospedali e produttori di farmaci hanno utilizzato queste parti per supportare il trasferimento sicuro dei fluidi nei set IV, nelle linee di campionamento e nei sistemi di bioprocesso. La crescita è derivata dall’uso crescente di raccordi luer e a connessione rapida che riducono il rischio di perdite e velocizzano l’installazione in ambienti sterili. Anche i tipi di tubi come i design a lume singolo e intrecciato sono cresciuti grazie a un’adozione più ampia nelle pompe per infusione e nei circuiti di ventilazione. La domanda è aumentata poiché i centri di cura hanno spinto per parti leggere e resistenti ai prodotti chimici che supportano rigide norme igieniche.

- Ad esempio, ICU Medical, Inc., un importante fornitore globale di set IV e connettori senza ago, riferisce che la sua tecnologia proprietaria Clave™ (un connettore senza ago compatibile con luer) consente uno spazio morto (volume residuo di fluido) di appena 0,06 mL e supporta portate fino a 185 mL/min, aiutando a ridurre il rischio di contaminazione e velocizzando il trasferimento di fluidi nei sistemi di infusione.

Per Materiale

Il cloruro di polivinile (PVC) ha detenuto la quota dominante nel 2024 con quasi il 38%. Il PVC è rimasto popolare grazie alla forte flessibilità, al basso costo e alle prestazioni comprovate nei set di infusione, nelle linee di drenaggio e nei dispositivi respiratori. Silicone e PTFE sono cresciuti grazie alla forte resistenza al calore e alla biocompatibilità nei compiti di lavorazione di farmaci ad alta purezza. Gli elastomeri termoplastici hanno guadagnato terreno poiché gli utenti si sono spostati verso opzioni prive di DEHP. Questo cambiamento è derivato da rigide norme sulla sicurezza dei pazienti e dall’interesse crescente per i polimeri riciclabili e di grado medico che supportano una produzione più pulita.

- Ad esempio, Baxter International Inc. si riferisce a decenni di uso clinico delle sue sacche e tubi per infusione a base di PVC supportati da oltre otto miliardi di giorni di esposizione dei pazienti senza effetti avversi significativi segnalati, sottolineando le credenziali di sicurezza e prestazioni consolidate del PVC nelle applicazioni IV.

Per Uso Finale

Ospedali e cliniche hanno guidato il mercato nel 2024 con circa il 44% di quota. La domanda è aumentata a causa dell’alto utilizzo di raccordi e tubi nella terapia infusionale, nella cura respiratoria, nella somministrazione di farmaci e nel monitoraggio dei pazienti. Anche i produttori farmaceutici e le aziende biotecnologiche hanno aumentato gli acquisti poiché la lavorazione sterile, i sistemi monouso e la produzione in ambienti puliti si sono espansi. I produttori di dispositivi medici hanno adottato tubi avanzati per sistemi di pompe e unità diagnostiche. La crescita in tutti i gruppi è derivata dall’aumento dei casi di malattie croniche, dalle esigenze di controllo delle infezioni e dall’uso più ampio di componenti sterili monouso.

Principali Fattori di Crescita

Adozione Crescente di Sistemi Monouso in Farmaceutica e Biotecnologia

I sistemi monouso hanno guidato una forte domanda di raccordi e tubi in plastica poiché i produttori di farmaci si sono spostati dall’acciaio inossidabile ad assemblaggi usa e getta privi di contaminazione. Questo cambiamento ha ridotto i tempi di pulizia, abbattuto i costi di convalida e migliorato la velocità di produzione durante la produzione di biologici e vaccini. L’investimento crescente in anticorpi monoclonali, terapia cellulare e terapia genica ha anche aumentato la necessità di connettori sterili, tubi multi-lume e polimeri ad alta purezza. Molte aziende hanno scelto tubi in PTFE, silicone e TPE per supportare sostanze chimiche aggressive e configurazioni di filtrazione ad alto flusso. L’espansione della capacità globale in bioprocesso ha supportato acquisti più elevati da parte delle principali strutture farmaceutiche e biotecnologiche.

- Ad esempio, EMD Millipore ha introdotto il suo Mobius 2000 L Single‑Use Bioreactor, un reattore con capacità di 2000 litri, offrendo un rapporto di riduzione 5:1 e un assemblaggio monouso Flexware auto-gonfiante che ha semplificato significativamente l’installazione e ridotto l’intervento dell’operatore rispetto ai bioreattori tradizionali in acciaio inossidabile.

Crescita nelle Procedure Ospedaliere e nell’Assistenza Domiciliare

L’aumento dei casi di malattie croniche ha incrementato l’uso della terapia endovenosa, dell’alimentazione enterale, dell’assistenza respiratoria e delle linee di somministrazione dei farmaci negli ospedali e nelle cliniche. Questa necessità ha sostenuto una maggiore domanda di raccordi luer, componenti a connessione rapida e tubi flessibili utilizzati in pompe di infusione e ventilatori. Anche l’assistenza domiciliare è cresciuta, spingendo la domanda di tubi leggeri e resistenti alla piegatura che supportano un uso sicuro e facile da parte del paziente. Le popolazioni anziane nelle principali regioni hanno ulteriormente incrementato la crescita nei sistemi di terapia a lungo termine. Molti produttori di dispositivi hanno adottato polimeri avanzati per migliorare la chiarezza, il controllo del flusso e la biocompatibilità, il che ha rafforzato l’espansione del mercato.

- Ad esempio, l’adozione di connettori senza ago e tubi monouso da parte dei fornitori di dispositivi per l’assistenza domiciliare è aumentata grazie a materiali leggeri e flessibili (come TPE o silicone di grado medico), che rendono le linee di infusione più gestibili per i pazienti e i caregiver, riducendo il rischio di infezione e migliorando la facilità d’uso rispetto alle linee rigide riutilizzabili.

Spostamento verso Materiali ad Alte Prestazioni e Biocompatibili

I produttori hanno adottato PVC di grado medico, silicone, PTFE e TPE poiché gli utenti richiedevano una migliore resistenza chimica, purezza e stabilità termica per percorsi critici di farmaci e fluidi. L’aumento degli investimenti nella lavorazione asettica ha portato a una maggiore accettazione di materiali privi di DEHP e non lisciviabili che supportano la sicurezza del paziente. La pressione normativa ha spinto gli sviluppatori a sostituire i materiali più vecchi con opzioni di tubi più pulite e trasparenti adatte a formulazioni sensibili. I polimeri biocompatibili hanno permesso applicazioni più sicure in infusione, dialisi e ventilazione. Questo cambiamento ha supportato l’innovazione in tubi intrecciati, corrugati e multi-lume progettati per una maggiore durata e precisione del flusso nell’uso clinico.

Tendenze Chiave & Opportunità

Espansione della Bioprocessazione Avanzata e dei Percorsi di Flusso ad Alta Purezza

La crescita nei biologici, nelle piattaforme mRNA e nelle terapie di nuova generazione ha creato una forte necessità di percorsi di flusso ad alta purezza supportati da raccordi e tubi avanzati. Le aziende hanno aumentato la produzione di connettori sterili, stabili ai raggi gamma e tubi multistrato per soddisfare i requisiti di cleanroom e GMP. L’automazione nella produzione di farmaci ha incoraggiato l’adozione di raccordi a connessione rapida a prova di perdita per trasferimenti e campionamenti sicuri. Sono emerse nuove opportunità nei sistemi di bioreattori chiusi e negli assemblaggi monouso che supportano impianti flessibili e modulari. Questo cambiamento ha posizionato i materiali ad alte prestazioni come un’area principale per aggiornamenti di prodotto e partnership di fornitura specializzate.

- Ad esempio, Thermo Fisher Scientific offre la sua linea di sistemi monouso (ad esempio, la famiglia di prodotti HyPerforma™ DynaDrive) che utilizza film di alta qualità e componenti pre-sterilizzati. I loro sistemi monouso, inclusi sacche, tubi e connettori, permettono alle aziende di eliminare completamente la convalida CIP/SIP tra i lotti, consentendo cambiamenti significativamente più rapidi e riducendo i tempi di inattività.

Innovazione dei Materiali Verso la Sostenibilità e la Conformità

I produttori hanno esplorato polimeri riciclabili, PVC senza DEHP e materiali bio-based per soddisfare le normative globali sulla sicurezza dei pazienti e le prestazioni ambientali. Questa tendenza ha aperto opportunità per i fornitori che offrono tubi a bassa estraibilità ed elastomeri avanzati che mantengono la resistenza senza additivi nocivi. Ospedali e produttori di farmaci hanno preferito componenti che supportano lo smaltimento pulito, riducono l’esposizione a sostanze tossiche e rispettano le nuove linee guida sul riciclaggio. Un forte focus normativo sulla trasparenza e purezza dei materiali ha incoraggiato le aziende a riprogettare raccordi e tubi con formulazioni conformi. Questo cambiamento ha permesso segmenti di prodotto premium con margini più alti e una domanda a lungo termine più forte.

- Ad esempio, Baxter International ha ricevuto l’approvazione 510(k) della FDA statunitense per la sua pompa di infusione a grande volume Novum IQ (LVP) e il suo software Dose IQ Safety nell’aprile 2024.

Crescita della Salute Digitale e dei Dispositivi Medici Portatili

Le pompe di infusione portatili, le unità di somministrazione di farmaci indossabili e i dispositivi respiratori per l’assistenza domiciliare hanno ampliato la necessità di tubi compatti, resistenti alle piegature e micro-raccordi. La domanda è aumentata per materiali più leggeri che migliorano il comfort del paziente mantenendo una forte precisione del flusso. Gli strumenti di salute digitale e i sistemi di monitoraggio remoto richiedevano connettori standardizzati che supportassero una sostituzione sicura e facile da parte di utenti non clinici. I produttori hanno risposto con sistemi luer ergonomici e tubi a parete sottile su misura per piccoli dispositivi. Questo cambiamento ha creato opportunità costanti per i fornitori in cure croniche, gestione del diabete e attrezzature per la terapia ambulatoriale.

Sfide Chiave

Pressione di Conformità da Standard Normativi Rigorosi

Regole globali rigorose sulla purezza dei materiali, estraibili, lisciviabili e biocompatibilità hanno creato alti costi di certificazione per i produttori. Rispettare gli standard di FDA, EMA e ISO ha richiesto test estensivi di tubi e raccordi, rallentando i lanci di prodotti. Qualsiasi cambiamento in resina, colorante o condizioni di lavorazione ha innescato nuovi cicli di convalida, aggiungendo ritardi e spese. La limitata armonizzazione globale delle normative ha costretto le aziende a gestire più percorsi di conformità. Le piccole imprese hanno trovato difficile competere a causa delle elevate esigenze di documentazione e dell’aumento del controllo sugli additivi chimici e sulla compatibilità della sterilizzazione.

Interruzioni della Catena di Fornitura e Prezzi Volatili dei Polimeri

Il mercato ha affrontato pressioni da costi instabili delle materie prime, carenze di resina e ritardi nei trasporti. L’alta dipendenza da PVC, PP e TPE di grado medico ha creato sfide quando le catene di approvvigionamento petrolchimico globali hanno subito interruzioni. I produttori hanno affrontato costi di produzione in aumento, tempi di consegna più lunghi e disponibilità imprevedibile dei fornitori. Gli acquirenti del settore sanitario hanno richiesto prezzi stabili, il che ha aggiunto pressione sui margini. La dipendenza da resine specializzate per tubi ad alta purezza ha reso difficile una rapida scalabilità durante improvvisi picchi di domanda, come emergenze sanitarie pubbliche o aumenti improvvisi dei volumi di procedure ospedaliere.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato degli Accessori e Tubi in Plastica per il Settore Farmaceutico e Medico nel 2024 con circa il 38% di quota. La forte domanda proveniva da ospedali avanzati, hub biotecnologici maturi e alti investimenti in terapia infusionale, cura respiratoria e produzione di farmaci. Gli Stati Uniti hanno ampliato la capacità di produzione di biologici e vaccini, aumentando la necessità di connettori sterili, sistemi luer e tubi ad alta purezza. Il Canada ha sostenuto la crescita attraverso crescenti investimenti nell’assemblaggio di dispositivi medici e nella produzione in ambienti controllati. Standard normativi rigorosi hanno anche spinto l’adozione di polimeri ad alte prestazioni progettati per la sicurezza e prestazioni cliniche costanti.

Europa

L’Europa ha detenuto quasi il 30% di quota nel 2024, supportata da una forte produzione farmaceutica, sistemi sanitari ben regolamentati e una significativa produzione di dispositivi medici. Germania, Francia e Regno Unito hanno guidato la domanda di tubi avanzati, design multi-lume e materiali privi di DEHP utilizzati in prodotti per infusione e respiratori. L’espansione della bioprocessazione in Svizzera e Irlanda ha ulteriormente aumentato gli acquisti di accessori sterili e componenti monouso. Le normative sulla sostenibilità hanno accelerato il passaggio verso polimeri riciclabili ed elastomeri conformi. L’ampia adozione di sistemi di somministrazione di farmaci di precisione e l’aumento della capacità delle unità di terapia intensiva hanno rafforzato il profilo di domanda costante della regione.

Asia Pacifico

L’Asia Pacifico ha rappresentato circa il 26% di quota nel 2024 ed è rimasto il mercato regionale in più rapida crescita. Cina e India hanno ampliato la produzione farmaceutica, aumentando la domanda di tubi e connettori ad alta purezza utilizzati nella produzione di farmaci sterili. Giappone e Corea del Sud hanno avanzato la produzione di dispositivi medici, aumentando la necessità di accessori affidabili e materiali resistenti al calore. L’aumento delle infrastrutture ospedaliere e dei casi di malattie croniche ha aumentato il consumo di componenti per IV e respiratori. Crescenti investimenti in biologici e sistemi monouso hanno posizionato la regione come una destinazione ad alto potenziale per i fornitori globali.

America Latina

L’America Latina ha catturato circa il 4% di quota nel 2024, guidata da una crescita costante nelle procedure ospedaliere e dall’espansione dell’imballaggio e della produzione farmaceutica. Brasile e Messico hanno guidato la domanda di tubi in PVC e TPE utilizzati nella terapia infusionale e nei dispositivi diagnostici. Gli sforzi per modernizzare l’assistenza sanitaria pubblica hanno migliorato l’adozione di connettori sterili e raccordi luer. Tuttavia, le lacune nella catena di approvvigionamento e la produzione locale limitata hanno rallentato la penetrazione più ampia di materiali avanzati. Le partnership con produttori di dispositivi globali e l’aumento della spesa sanitaria privata hanno continuato a sostenere una crescita regionale moderata.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto quasi il 2% di quota nel 2024, supportato da crescenti investimenti ospedalieri nella regione del Golfo e dall’espansione delle importazioni mediche. Arabia Saudita e UAE hanno aumentato l’adozione di tubi e accessori di alta qualità per la cura critica, la chirurgia e il monitoraggio dei pazienti. L’Africa ha visto una crescita graduale poiché i programmi finanziati dai donatori hanno migliorato l’accesso alle attrezzature per infusione e respirazione. La produzione locale limitata ha mantenuto alta la dipendenza dai componenti importati. Il crescente interesse per la costruzione di hub regionali di produzione farmaceutica e di dispositivi potrebbe creare opportunità a lungo termine per connettori sterili e tubi specializzati.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Raccordi

- Connettori

- Adattatori

- Valvole

- Raccordi luer

- Raccordi a connessione rapida

- Raccordi a spina

- Altri

- Tubi

- Tubi a lume singolo

- Tubi multi-lume

- Tubi corrugati

- Tubi intrecciati

- Tubi a spirale

- Altri

Per Materiale

- Cloruro di polivinile (PVC)

- Polietilene (PE)

- Polipropilene (PP)

- PTFE

- Silicone

- Elastomeri termoplastici (TPE)

- Altri (nylon, poliuretano termoplastico, ecc.)

Per Uso Finale

- Ospedali e cliniche

- Produttori farmaceutici

- Aziende biotecnologiche

- Laboratori di ricerca

- Produttori di dispositivi medici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei raccordi e tubi in plastica per il settore farmaceutico e medico presenta attori chiave come Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions ed Eldon James. Queste aziende competono attraverso l’ingegneria avanzata dei polimeri, assemblaggi sterili monouso, raccordi stampati di precisione e tubi ad alta purezza progettati per la somministrazione di farmaci, bioprocessi e apparecchiature per cure critiche. Molti fornitori ampliano i portafogli con materiali PVC senza DEHP, silicone, PTFE e TPE che supportano le esigenze di conformità globale e biocompatibilità. Le aziende investono anche nello stampaggio in camera bianca, miglioramenti dell’estrusione e controllo qualità automatizzato per garantire solide partnership con produttori farmaceutici, biotecnologici e di dispositivi medici. La crescente domanda di connettori personalizzati, tubi multi-lume e sistemi di connessione rapida continua a plasmare le strategie competitive nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A novembre 2025, Parker Hannifin: ha presentato nuove fluidiche mediche/bioprocessuali (pompe avanzate, valvole e sistemi fluidici integrati adatti per diagnostica e bioprocessi) a COMPAMED 2025, enfatizzando la riduzione degli sprechi di fluidi e un controllo più preciso dei fluidi per dispositivi medici e apparecchiature analitiche.

- A settembre 2025, Nordson (Nordson MEDICAL): ha completato una cessione strategica di alcune linee di prodotti di produzione su contratto per concentrarsi maggiormente su componenti proprietari per la gestione dei fluidi medici, promuovendo raccordi per tubi bioprocessuali ad alto flusso e altri componenti per la gestione dei fluidi per l’espansione nella produzione di biologici.

- A luglio 2025, Qosina: ha ampliato aggressivamente il suo portafoglio medico/bioprocessuale annunciando oltre 250 nuovi rilasci di componenti nella prima metà del 2025 (con piani per ~500 ulteriori rilasci entro la fine dell’anno) e ha ampliato la sua offerta di distribuzione di tubi Saint-Gobain, aumentando le SKU disponibili e la documentazione tecnica per gli OEM.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Materiale, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che i sistemi monouso diventeranno standard nella produzione farmaceutica e biotecnologica.

- Gli ospedali adotteranno più connettori sterili per supportare maggiori esigenze di infusione e cura respiratoria.

- La crescita del bioprocesso aumenterà l’uso di tubi ad alta purezza per la produzione di terapie avanzate.

- L’innovazione dei materiali si espanderà, con un maggiore interesse per i polimeri privi di DEHP e riciclabili.

- I dispositivi portatili e per la cura domiciliare guideranno la domanda di tubi leggeri e flessibili.

- L’automazione nella produzione di farmaci aumenterà l’adozione di raccordi a connessione rapida a tenuta stagna.

- La pressione normativa spingerà i fornitori verso formulazioni di materiali più pulite e trasparenti.

- La progettazione su misura e i design multi-lume cresceranno man mano che i produttori di dispositivi cercheranno una maggiore precisione.

- La localizzazione della catena di approvvigionamento si espanderà man mano che le regioni costruiranno capacità di produzione medica domestica.

- Le partnership tra fornitori di tubi e aziende di dispositivi medici si intensificheranno per supportare la progettazione di sistemi integrati.