Panoramica del Mercato

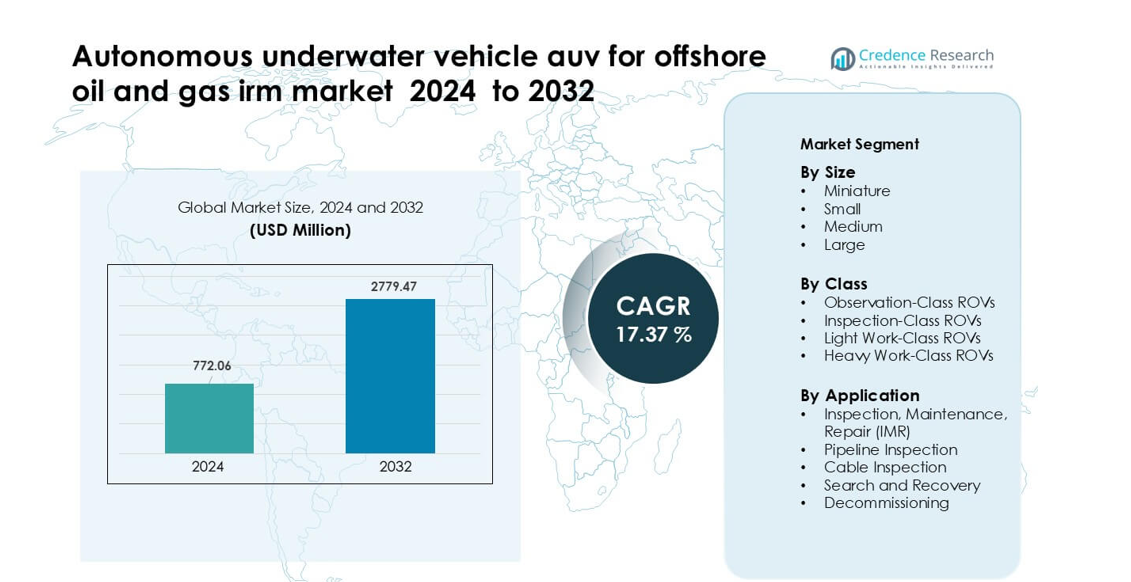

Il mercato dei veicoli subacquei autonomi (AUV) per l’IRM del petrolio e gas offshore è stato valutato a 772,06 milioni di USD nel 2024 e si prevede che raggiungerà 2779,47 milioni di USD entro il 2032, crescendo a un CAGR del 17,37% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Veicoli Subacquei Autonomi (AUV) per l’IRM del Petrolio e Gas Offshore 2024 |

772,06 milioni di USD |

| CAGR del Mercato dei Veicoli Subacquei Autonomi (AUV) per l’IRM del Petrolio e Gas Offshore |

17,37% |

| Dimensione del Mercato dei Veicoli Subacquei Autonomi (AUV) per l’IRM del Petrolio e Gas Offshore 2032 |

2779,47 milioni di USD |

Il mercato dei veicoli subacquei autonomi per le operazioni di IMR del petrolio e gas offshore è modellato da importanti attori tra cui TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc e Boskalis. Queste aziende hanno rafforzato i loro portafogli con AUV a lunga durata, suite sonar avanzate e strumenti di ispezione abilitati all’IA per supportare il lavoro di integrità dei campi in acque profonde. Il Nord America è emerso come la regione leader nel 2024, detenendo circa il 34% della quota grazie alla forte attività offshore nel Golfo del Messico degli Stati Uniti e alla rapida adozione di sistemi di monitoraggio sottomarino autonomi su asset in acque profonde mature.

Approfondimenti di Mercato

- Si prevede che il mercato globale degli AUV per l’IRM del petrolio e gas offshore crescerà da 772,06 milioni di USD nel 2024 a 2779,47 milioni di USD entro il 2032, a un CAGR del 17,37%.

- Un fattore chiave per la crescita del mercato è l’aumento della domanda di ispezione e manutenzione in acque profonde poiché le infrastrutture offshore invecchiate richiedono interventi di IMR più frequenti.

- I trend includono l’aumento dell’adozione della pianificazione delle missioni abilitata all’IA e l’uso crescente di sistemi ibridi AUV/ROV per migliorare l’efficienza operativa e ridurre la dipendenza dalle navi.

- La pressione competitiva rimane un vincolo poiché l’alto costo iniziale di approvvigionamento e l’integrazione complessa con le operazioni sottomarine esistenti rallentano l’adozione in alcuni mercati.

- A livello regionale, l’Asia Pacifico ha guidato con una quota di ~45,08% nel 2024, mentre il segmento dei veicoli di piccole dimensioni ha dominato la categorizzazione basata sulla dimensione, riflettendo la preferenza per sistemi compatti nelle ispezioni in acque poco profonde e di media profondità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Dimensione

I piccoli AUV hanno guidato il segmento delle dimensioni nel 2024 con circa il 41% di quota. Gli operatori energetici hanno utilizzato piccoli sistemi per scansioni sottomarine di routine perché questi modelli bilanciano lunga autonomia con facile dispiegamento da navi più piccole. La domanda è rimasta forte poiché i team offshore si affidavano a piattaforme compatte per ridurre il tempo di lancio e tagliare i costi operativi durante le ispezioni in acque poco profonde e di media profondità. Gli AUV in miniatura hanno visto un uso più ampio in zone confinate, mentre le unità medie e grandi hanno supportato indagini in acque profonde. La crescita nella categoria leader dei piccoli è derivata da un maggiore rinnovo della flotta e dall’aumento del lavoro IMR nei campi offshore maturi.

- Ad esempio, il Gavia AUV di Teledyne, un modello compatto, ha un diametro di soli 200 mm e, quando configurato con due moduli batteria da 1,5 kWh, può sostenere circa 7–8 ore di autonomia a 3 nodi, consentendo missioni di ispezione efficienti.

Per Classe

Gli ROV di classe ispezione hanno dominato il segmento di classe nel 2024 con quasi il 44% di quota. Gli operatori offshore hanno preferito queste unità perché la classe offre manovrabilità stabile, immagini chiare e operazioni affidabili intorno a complessi asset sottomarini. La classe ha supportato frequenti controlli delle valvole, indagini sugli anodi e valutazioni strutturali su FPSO e piattaforme fisse. I sistemi di classe osservazione si sono espansi per controlli visivi rapidi, mentre gli ROV di classe lavoro leggera e pesante hanno affrontato compiti che richiedono forza meccanica. La crescita nella classe leader di ispezione è derivata da norme di sicurezza, layout di campo più densi e crescente domanda di registri di ispezione digitale precisi.

- Ad esempio, l’Oceanbotics SRV‑8, un ROV di classe osservazione/ispezione, è valutato per una profondità di 305 m, dispone di 8 propulsori DC brushless che offrono controllo a sei gradi di libertà e offre fino a 6 ore di operazione con batterie sostituibili a caldo.

Per Applicazione

L’Ispezione, Manutenzione e Riparazione (IMR) ha detenuto la quota dominante nel 2024 con circa il 52%. Gli operatori offshore si sono affidati agli AUV per questi compiti perché i cicli IMR sono aumentati con l’invecchiamento dei pozzi e l’espansione dei sistemi sottomarini in zone più profonde. Gli AUV hanno ridotto il rischio per i subacquei e hanno aiutato i team a completare scansioni di routine con maggiore ripetibilità. L’ispezione di pipeline e cavi è cresciuta con nuovi collegamenti e connessioni di energia dalla costa, mentre le esigenze di ricerca e recupero e dismissione sono aumentate in aree selettive. La crescita nella categoria leader IMR è derivata da obiettivi di uptime più rigorosi e necessità di monitoraggio continuo su asset offshore globali.

Principali Fattori di Crescita

Crescente Domanda di Operazioni IMR ad Alta Frequenza

L’invecchiamento crescente degli asset offshore ha spinto gli operatori a condurre cicli di ispezione, manutenzione e riparazione più frequenti su pozzi, riser, collettori e linee di flusso. I veicoli subacquei autonomi hanno aiutato gli operatori a ridurre l’esposizione dei subacquei, completare indagini ripetibili e mantenere un uptime più elevato su layout sottomarini complessi. Gli AUV hanno anche fornito una qualità dei dati costante per il monitoraggio della corrosione, controlli di fatica e mappatura strutturale, migliorando la pianificazione della manutenzione a lungo termine. La crescente complessità dei campi in regioni di acque profonde come il Golfo degli Stati Uniti e il Brasile ha ulteriormente rafforzato l’adozione perché gli AUV offrivano maggiore autonomia e minori esigenze di lancio rispetto ai metodi ROV intensivi per l’equipaggio. Questo cambiamento ha creato una forte domanda per flotte di AUV modulari che supportano un rapido dispiegamento, profili di missione scalabili e costi di ciclo di vita inferiori.

- Ad esempio, l’HUGIN 6000 AUV di Kongsberg Maritime, valutato per una profondità di 6.000 m, può funzionare fino a 60 ore con la sua batteria, consentendo missioni di ispezione di lunga durata in campi d’acqua profonda senza recuperi frequenti.

Espansione dei Progetti in Acque Profonde e Ultra-Profonde

Le principali compagnie petrolifere hanno aumentato gli investimenti nei campi in acque profonde e ultra-profonde poiché questi progetti hanno fornito una produzione stabile e cicli di riserva lunghi. Gli AUV sono diventati essenziali per questi ambienti perché operavano efficacemente oltre i 1.000 metri, dove forti correnti, bassa visibilità e terreni complessi sfidavano i ROV tradizionali. Sistemi di navigazione avanzati, log di velocità Doppler e sonar a sintesi di apertura hanno migliorato la mappatura del terreno e il rilevamento delle anomalie su ampie aree del fondale marino. Nazioni che espandono cluster di produzione sottomarina, come Norvegia, Angola e Guyana, si sono affidate agli AUV per ottimizzare la disposizione dei campi, ispezionare oleodotti a lunga distanza e mantenere infrastrutture remote. Il maggiore focus sulla resilienza in acque profonde e sull’ottimizzazione dei costi ha aumentato l’uso degli AUV per missioni di ricognizione a lungo raggio e monitoraggio continuo delle risorse.

- Ad esempio, l’HUGIN Endurance AUV di Kongsberg Maritime progettato per operazioni ultra-profonde ha una valutazione di profondità di 6.000 m e può sostenere missioni fino a 15 giorni, coprendo una distanza di 2.200 km anche quando lanciato senza una nave madre dedicata.

Passaggio Verso Gemelli Digitali e Manutenzione Predittiva

L’industria ha accelerato l’adozione di gemelli digitali, modelli predittivi e monitoraggio delle condizioni in tempo reale su risorse sottomarine. Gli AUV hanno fornito i dati ad alta risoluzione necessari per questi modelli, utilizzando sonar multibeam, immagini HD e analisi avanzate per fornire profili strutturali accurati. Gli operatori del petrolio e del gas hanno utilizzato questi dati per prevedere guasti in anticipo, ridurre le interruzioni non pianificate e pianificare interventi in modo più efficiente. L’integrazione di set di dati generati dagli AUV nelle piattaforme cloud ha migliorato il rilevamento automatico dei guasti e la pianificazione dell’affidabilità a lungo termine. Poiché i gemelli digitali sono diventati centrali nella gestione dell’integrità delle risorse, gli AUV hanno acquisito importanza come piattaforme di raccolta dati continue, scalabili ed economiche a supporto delle operazioni sottomarine remote e autonome.

Tendenza e Opportunità Chiave

Crescente Uso di Sistemi Ibridi AUV/ROV

Le operazioni offshore si sono spostate verso sistemi ibridi che combinano l’autonomia degli AUV con la precisione degli strumenti ROV. Queste piattaforme hanno permesso agli operatori di eseguire ispezioni autonomamente e poi passare a compiti di intervento senza dispiegare risorse separate. La crescita delle architetture ibride ha creato un’opportunità per i fornitori di integrare propulsori ad alta spinta, manipolatori più intelligenti e software di pianificazione delle missioni adattivi. Le compagnie energetiche hanno utilizzato unità ibride per ridurre i giorni di utilizzo delle navi, ottimizzare le dimensioni dell’equipaggio e svolgere missioni multi-fase in zone più profonde o più pericolose. Poiché le disposizioni dei campi sono diventate più complesse, i veicoli ibridi hanno offerto un vantaggio strategico riducendo i tempi di inattività e supportando flussi di lavoro senza soluzione di continuità dall’ispezione all’intervento.

- Ad esempio, il Sabertooth ibrido AUV/ROV di Saab Seaeye può operare a profondità fino a 3.000 m in forma a doppio scafo e passare tra modalità con cavo (ROV) e senza cavo (AUV), offrendo a un unico sistema sia resistenza che controllo preciso

Adozione Rapida della Pianificazione delle Missioni Guidata dall’IA

L’intelligenza artificiale ha migliorato la navigazione degli AUV, l’ottimizzazione dei percorsi, il riconoscimento degli oggetti e il coordinamento multi-veicolo. Gli operatori hanno utilizzato l’IA per automatizzare i percorsi di indagine, regolare la velocità in base al terreno e rilevare anomalie come danni al rivestimento o segni di perdite. Ciò ha permesso un più rapido completamento delle missioni e una migliore precisione dei dati durante le indagini a lungo raggio. I fornitori hanno ottenuto significative opportunità offrendo suite di analisi basate sull’IA che elaborano grandi volumi di dati di imaging e sonar in tempo reale. La spinta verso la logistica sottomarina autonoma, comprese le operazioni a sciame e il monitoraggio coordinato delle pipeline, ha aperto nuove vie di crescita per i produttori di AUV focalizzati sullo sviluppo di algoritmi e aggiornamenti di elaborazione a bordo.

- Ad esempio, Beam (nata dalla fusione di Rovco e Vaarst) ha impiegato un AUV potenziato dall’IA per ispezionare le strutture a giacca presso il Parco Eolico Offshore Seagreen; questo veicolo ha completato un’ispezione completa di una fondazione sommersa a 58 m sott’acqua in un solo giorno, utilizzando l’IA edge per prendere decisioni in tempo reale sulla navigazione e il rilevamento delle anomalie

Aumento dell’Integrazione con Stazioni di Attracco e Ricarica Sottomarine

Le compagnie petrolifere e del gas hanno ampliato le prove delle stazioni di attracco sottomarine che consentono agli AUV di ricaricarsi, trasferire dati e caricare nuove missioni senza supporto di superficie. Questo cambiamento ha permesso il monitoraggio continuo di pipeline, ombelicali e teste di pozzo. Gli AUV a lunga autonomia hanno supportato concetti di “AUV residente” persistente, in cui le unità rimangono sott’acqua per settimane o mesi. I fornitori hanno trovato una forte opportunità nello sviluppo di interfacce di attracco standardizzate, meccanismi di trasferimento di potenza induttiva e materiali di alloggiamento resistenti alla corrosione. Poiché gli operatori offshore hanno dato priorità alle operazioni remote e alla riduzione dei costi delle navi, l’infrastruttura di attracco sottomarina è emersa come un fattore chiave per la sorveglianza autonoma a lungo termine.

Principale Sfida

Alti Costi Iniziali di Approvvigionamento e Integrazione

I sistemi AUV coinvolgono hardware avanzato, sensori ad alta larghezza di banda, moduli di carico personalizzati e design robusti resistenti alla pressione, che aumentano il costo iniziale del capitale. Gli operatori affrontano anche sfide di integrazione quando collegano i flussi di lavoro AUV con i sistemi IMR esistenti, le sale di controllo e le piattaforme di gestione dei dati. Il supporto delle navi, gli equipaggi addestrati e gli strumenti di pianificazione delle missioni aggiungono ulteriori spese, rendendo l’adozione più lenta per le aziende più piccole. Gli AUV con profondità nominale elevata necessitano di cicli di certificazione e manutenzione rigorosi, aumentando i costi del ciclo di vita. Queste barriere finanziarie e operative rimangono un importante ostacolo per la diffusione su larga scala, specialmente nelle regioni in cui i budget offshore fluttuano con i cicli dei prezzi del greggio.

Rischi Operativi in Ambienti Duri e Variabili

Le prestazioni degli AUV dipendono fortemente dalla stabilità, dalla precisione della navigazione e dalla comunicazione affidabile, tutte difficili in correnti forti, terreni accidentati del fondale marino o condizioni di bassa visibilità. I fallimenti in questi ambienti possono portare a perdita di dati, cancellazione della missione o sfide nel recupero del veicolo. Layout sottomarini complessi vicino a teste di pozzo e collettori aumentano anche i rischi di collisione. Limiti della batteria, tolleranza alla pressione e interferenze del segnale limitano ulteriormente le missioni di lunga durata. Tali rischi costringono gli operatori a mantenere una rigorosa pianificazione delle missioni e sistemi di contingenza, rallentando l’adozione della piena autonomia. L’imprevedibilità ambientale rimane una sfida operativa fondamentale che i produttori e i team offshore devono affrontare attraverso continui miglioramenti nel design e nel software.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore nel 2024 con circa il 34%. La regione ha utilizzato flotte di AUV per lavori di IMR in acque profonde nel Golfo del Messico degli Stati Uniti. Gli operatori si sono concentrati su mappature a lungo raggio, rilevamento di perdite e ispezioni dei riser. Un forte investimento offshore ha supportato un maggiore utilizzo di sonar avanzati e payload di navigazione. Il Canada ha ampliato l’uso in zone di acque difficili con terreni sottomarini complessi. Le compagnie petrolifere regionali hanno anche adottato gemelli digitali per lavori di integrità. Questi fattori hanno mantenuto il Nord America in testa nell’implementazione degli AUV.

Europa

L’Europa ha catturato quasi il 29% della quota nel 2024. La Norvegia e il Regno Unito hanno guidato la domanda a causa di campi sottomarini maturi. Il Mare del Nord richiedeva frequenti cicli di IMR, controlli delle pipeline e indagini sulla corrosione. Il maltempo ha aumentato la dipendenza da piattaforme autonome per ispezioni sicure. Gli operatori dell’UE hanno spinto per la trasformazione digitale e l’elettrificazione sottomarina. Questo ha aumentato la necessità di AUV di fascia alta con lunga autonomia. L’aumento delle attività di dismissione ha ulteriormente rafforzato la posizione di mercato dell’Europa.

Asia Pacifico

L’Asia Pacifico ha registrato circa il 23% della quota nel 2024. Australia, Cina e Malesia hanno ampliato l’uso degli AUV in nuovi sviluppi offshore. L’esplorazione in acque profonde nel Mar Cinese Meridionale ha creato una forte domanda per missioni di rilevamento a lungo raggio. Gli operatori regionali hanno adottato gli AUV per limitare i giorni di utilizzo delle navi e migliorare la coerenza dell’IMR. Le compagnie petrolifere nazionali si sono concentrate sul controllo dei costi durante l’espansione sottomarina complessa. Le crescenti esigenze di ispezione intorno a lunghe pipeline di tronco hanno supportato l’adozione. I piani crescenti di perforazione offshore hanno rafforzato la domanda a lungo termine per piattaforme AUV avanzate.

America Latina

L’America Latina ha detenuto una quota vicina all’8% nel 2024. Il Brasile ha guidato la regione con un’ampia adozione nei campi pre-sal. Gli asset in acque profonde richiedevano monitoraggio persistente, scansioni delle pipeline e mappatura strutturale. Gli operatori hanno utilizzato gli AUV per ridurre il lavoro dei subacquei e limitare i costi delle navi. Le condizioni di acque difficili hanno aumentato il passaggio a missioni autonome. Messico e Argentina hanno adottato gli AUV per indagini selettive in acque profonde. Un investimento più ampio in cluster sottomarini ha supportato la crescita regionale.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato circa il 6% della quota nel 2024. L’Africa ha guidato l’uso attraverso campi in acque profonde in Angola e Nigeria. Queste regioni si sono affidate agli AUV per indagini sui campi, ispezioni delle linee di flusso e controlli strutturali. Il Medio Oriente ha utilizzato gli AUV per il monitoraggio selettivo delle pipeline e il lavoro su asset costieri. L’adozione regionale è cresciuta con l’aumento dei programmi di monitoraggio digitale. Gli operatori hanno utilizzato sistemi autonomi per ridurre la dipendenza dalle navi. Espansioni offshore complesse hanno supportato un interesse costante per le operazioni di IMR basate su AUV.

Segmentazioni di Mercato:

Per Dimensione

- Miniatura

- Piccolo

- Medio

- Grande

Per Classe

- ROV di Classe Osservazione

- ROV di Classe Ispezione

- ROV di Classe Lavoro Leggero

- ROV di Classe Lavoro Pesante

Per Applicazione

- Ispezione, Manutenzione, Riparazione (IMR)

- Ispezione delle Pipeline

- Ispezione dei Cavi

- Ricerca e Recupero

- Dismissione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo nel mercato dei veicoli subacquei autonomi (AUV) per le operazioni IMR offshore nel settore petrolifero e del gas ha incluso aziende leader come TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc, e Boskalis. Queste aziende hanno ampliato le loro flotte con AUV di maggiore resistenza dotati di sonar avanzati, navigazione migliorata e sistemi di comunicazione a lungo raggio per supportare compiti IMR in acque profonde. I fornitori si sono concentrati su concetti di AUV residenti, integrazione di docking sottomarino e elaborazione dati guidata dall’IA per rafforzare il monitoraggio a lungo termine degli asset. I concorrenti hanno anche investito in carichi utili modulari che consentono rapidi cambi di missione, supportando gli operatori in ambienti sottomarini complessi. Le partnership con compagnie petrolifere nazionali e società di ingegneria hanno aumentato l’accesso a nuovi progetti in acque profonde, mentre i fornitori di servizi hanno migliorato la conformità alla sicurezza e i flussi di lavoro di ispezione digitale per rimanere competitivi. Complessivamente, il mercato si è orientato verso una maggiore autonomia, costi operativi ridotti e capacità avanzate di gestione dei dati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- TechnipFMC (Regno Unito)

- Bluestream (Paesi Bassi)

- Sapura Energy Berhad (Malesia)

- Schlumberger (Stati Uniti)

- Petrofac (Jersey)

- Fugro (Paesi Bassi)

- Oceaneering International (Stati Uniti)

- Starke Marine (Malesia)

- James Fisher and Sons plc (Regno Unito)

- Boskalis (Paesi Bassi)

Sviluppi Recenti

- Nel gennaio 2025, Boskalis ha annunciato investimenti / espansioni della flotta in attrezzature per operazioni offshore/subacquee, inclusa una nuova nave da installazione di rocce sottomarine da 45.500 tonnellate e una capacità di servizi sottomarini rafforzata. Il materiale aziendale di Boskalis e i rapporti 2024/2025 evidenziano una continua espansione dei servizi di ispezione sottomarina, IRM e di rilevamento, la scala operativa e l’impronta di rilevamento/ispezione posizionano Boskalis per integrare sistemi autonomi (AUV/ROV) nei flussi di lavoro IRM.

- Nel 2024, James Fisher & Sons plc (Regno Unito) ha mobilitato e operato con successo il NATO Submarine Rescue System (NSRS) durante l’esercitazione Dynamic Monarch, dimostrando competenze di mobilitazione e integrazione di sistemi subacquei complessi a risposta rapida (competenze e logistica che supportano il dispiegamento di AUV/robotica in ambienti offshore difficili)

- Nel maggio 2024, Sapura Energy, attraverso le sue joint venture Seabras Sapura, ha ottenuto contratti pluriennali con Petrobras per sei navi di supporto alla posa di tubazioni e servizi sottomarini associati in Brasile. L’ambito include ingegneria e installazione sottomarina fino a 3.000 m di profondità, espandendo il ruolo di Sapura nelle attività di costruzione e ispezione sottomarina che si basano su veicoli subacquei avanzati all’interno dei programmi IRM offshore

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Dimensioni, Classe, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposterà verso cicli IMR completamente autonomi con supporto ridotto di navi di superficie.

- L’IA migliorerà la navigazione, il rilevamento delle anomalie e il coordinamento multi-veicolo per compiti complessi sottomarini.

- Gli AUV a lunga autonomia saranno adottati più ampiamente per la sorveglianza continua dei campi in acque profonde.

- I sistemi di attracco sottomarini consentiranno modelli di AUV residenti che operano sott’acqua per mesi.

- Le piattaforme ibride AUV/ROV si espanderanno poiché gli operatori combinano l’autonomia con la capacità di intervento leggero.

- L’integrazione del gemello digitale aumenterà la domanda di dati strutturali ad alta risoluzione dalle flotte di AUV.

- Le innovazioni nelle batterie supporteranno missioni più lunghe e ridurranno la frequenza di ricarica nei campi remoti.

- Le compagnie petrolifere nazionali aumenteranno l’uso degli AUV per ottimizzare i costi IMR e migliorare l’affidabilità degli asset.

- L’attività di dismissione aprirà nuove opportunità per lavori di rilevamento e bonifica basati su AUV.

- Le analisi basate su cloud rafforzeranno il monitoraggio dell’integrità in tempo reale e il processo decisionale remoto su asset offshore.