市場概要

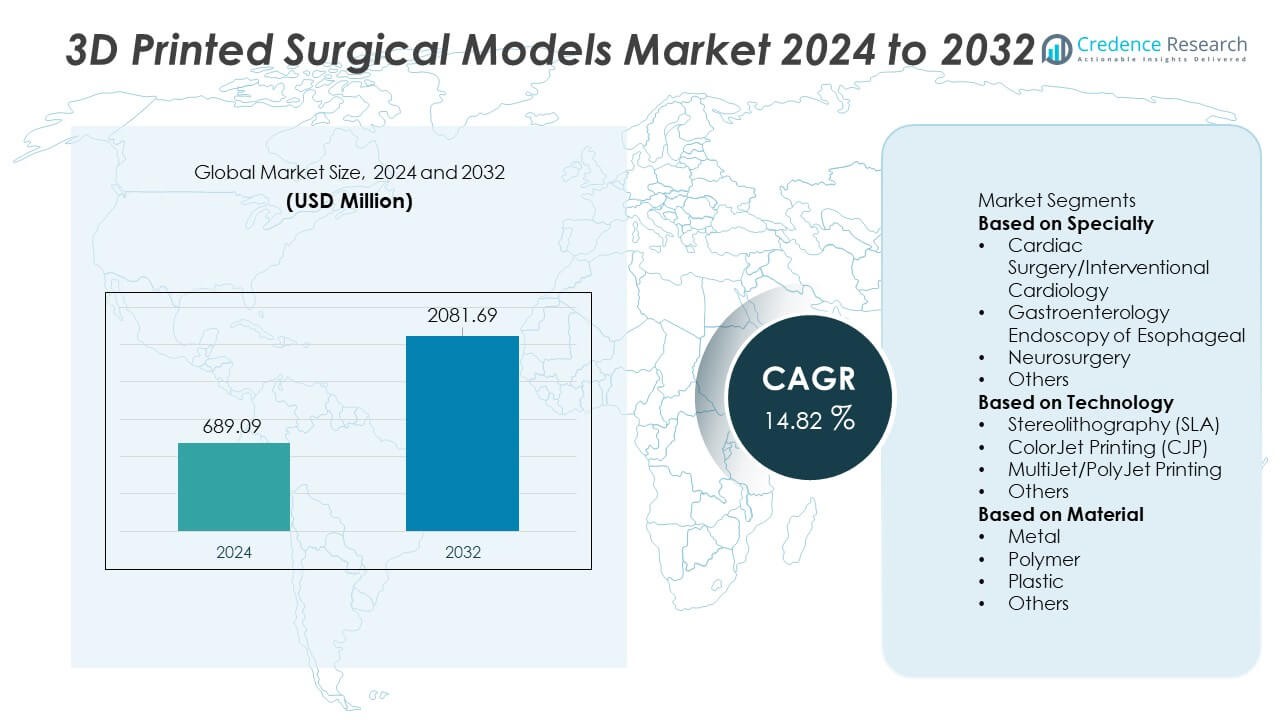

3Dプリント外科モデル市場は2024年に6億8,909万米ドルに達し、2032年までに20億8,169万米ドルに成長する見込みで、予測期間中に14.82%のCAGRを記録しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の3Dプリント外科モデル市場規模 |

6億8,909万米ドル |

| 3Dプリント外科モデル市場、CAGR |

14.82% |

| 2032年の3Dプリント外科モデル市場規模 |

20億8,169万米ドル |

3Dプリント外科モデル市場の主要プレイヤーには、Materialise NV、Formlabs、Axial3D、3D LifePrints U.K. Ltd.、Lazarus 3D LLC、WhiteClouds Inc.、Stratasys Ltd.、Osteo3D、Onkos Surgical、および3D Systems Inc.が含まれます。これらの企業は、高精度の印刷技術、生体適合性材料、外科計画や医療トレーニングをサポートする高度な解剖学的モデリングソリューションを通じて存在感を拡大しています。北米は、病院や研究センターでの3Dプリントの強力な統合により、39%のシェアで世界市場をリードしています。ヨーロッパは、先進的な臨床採用、強力な研究活動、患者特異的外科モデルの需要増加に支えられ、29%のシェアで続いています。

市場の洞察

市場の洞察

- 市場は2024年に6億8,909万米ドルに達し、2032年までに14.82%のCAGRで成長します。

- 患者特異的心臓モデルが専門分野で37%のシェアを占め、外科精度の向上と術前計画における役割により需要が高まっています。

- 多材料および高精度印刷技術は、病院がトレーニングとシミュレーション能力を強化するためにSLAおよびPolyJetシステムを採用する中で、市場動向を強化しています。

- Materialise、Formlabs、Stratasys、Axial3D、Lazarus 3Dが高度な解剖学的モデリングに投資し、臨床機関と協力して採用を拡大する中で、競争が激化していますが、高い生産コストや限られた償還などの制約に直面しています。

- 北米が39%のシェアでリードし、ヨーロッパが29%、アジア太平洋が24%で続いており、強力な医療インフラ、医療トレーニングのニーズの高まり、個別化された外科計画ツールの採用増加に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

専門分野別

心臓外科とインターベンショナル心臓病学は、術前計画や複雑な手技シミュレーションのための患者特異的心臓モデルの採用が増加していることにより、37%のシェアでこのセグメントをリードしています。外科医は、弁修復、先天性欠損の修正、ステント配置の精度を向上させるために3Dプリントされた心臓構造に依存しています。脳神経外科は、腫瘍マッピングや頭蓋再建計画をサポートする詳細な脳モデルの需要が高まる中、続いています。胃腸内視鏡の応用は、臨床医がトレーニングやデバイステストのために食道モデルを使用することで拡大しています。臨床的受容の増加、解剖学的精度の向上、および外科トレーニングセンターへの投資の増加が、このセグメント全体で心臓アプリケーションの優位性を強化しています。

- 例えば、PhilipsのIntelliSpace Portalワークフローは、主要な心臓センター全体での手術計画をサポートし、患者特異的モデルを作成するために使用されており、プラットフォームは3Dモデルの印刷用エクスポートをサポートしています。

技術別

ステレオリソグラフィー(SLA)は、42%のシェアで優位に立ち、高精度、滑らかな表面品質、複雑な解剖学的構造の作成に適していることが支持されています。病院や研究施設は、手術シミュレーションや教育のために非常に詳細な臓器レプリカを製作する際にSLAを好みます。MultiJet/PolyJet印刷は、ソフトティッシュの質感を再現するための多材料能力により続きます。ColorJet印刷は、色分けされた解剖学を必要とする教育モデルで使用されます。SLAの採用の成長は、正確な患者特異的モデルの需要の増加と、リアリズムと構造的忠実性を向上させる樹脂ベースの材料の継続的な改善によって推進されています。

- 例えば、Formlabsの顧客であるNorthwell Healthは、COVID-19パンデミック中にForm 3Bプリンターのフリートを使用して10万本以上の鼻咽頭スワブを製造しました。

材料別

ポリマー系材料は、柔軟性、耐久性、高度な3D印刷技術との互換性に支えられ、44%のシェアでこのセグメントをリードしています。ポリマーは高い解剖学的精度とリアルな組織シミュレーションを可能にし、患者特異的な手術モデルの作成において好まれる選択肢となっています。プラスチック材料は、コスト効率の良さと日常的なトレーニングモデルでの使用により続きます。金属ベースのモデルは小さなシェアを持っていますが、高い構造強度を必要とする専門的な整形外科および顎顔面用途をサポートします。軽量でカスタマイズ可能で生体適合性のある材料の需要の増加がポリマーの成長を促進し、継続的な材料革新が臨床トレーニングや術前計画の適用範囲を拡大し続けています。

主要成長要因

患者特異的手術計画の採用の増加

外科医が手術の精度を向上させ、術中リスクを軽減するために患者特異的な3Dプリントモデルに依存するため、需要が増加しています。これらのモデルは、複雑な解剖学のより明確な視覚化をサポートし、チームが手術室に入る前に手術手順をリハーサルするのを助けます。病院は心臓、整形外科、脳神経外科の手術の結果を改善するためにそれらを採用しています。精密医療への注目の高まりが、術前計画全体での使用を強化しています。より多くの臨床医がカスタマイズされた解剖学的レプリカの価値を認識するにつれて、採用は先進国および発展途上の医療システム全体で増加しています。

- 例えば、Mayo Clinicは、3D解剖学モデリングラボを通じて数千の患者特異的解剖学モデルを製作し、広範な複雑な心臓および整形外科手術をサポートしています。ラボは現在、患者ケアを向上させるために毎年多くのモデルを一貫して製作しています。

高度な3D印刷技術の拡大

SLA、PolyJet、およびマルチマテリアル印刷の進歩により、外科モデルの使用が広がっています。これらの技術は、高解像度の構造をリアルな質感で生成し、より良いシミュレーションとトレーニングを可能にします。速度、精度、材料の互換性の向上により、プリンターは臨床使用により適したものとなっています。医療機関は、研究、教育、外科計画を支援するために最新の印刷システムに投資しています。生産能力が拡大し、納期が短縮されるにつれて、病院は詳細な解剖モデルの作成においてより大きな柔軟性を得ています。

- 例えば、Formlabsは、世界的な健康危機の間に患者の診断テストのためにForm 3BおよびForm 3B+システムを通じて医療用SLAプリントを展開しました。これらのアイテムは、Northwell HealthやUSF Healthを含む医療システムが経験した重大なサプライチェーン不足に対処するのに役立った、実際のCOVID-19サンプル収集に使用された鼻咽頭スワブでした。

医療トレーニングとシミュレーションの強化への需要の増加

3Dプリントされた外科モデルは、医療教育において重要なツールとなり、研修生が患者を治療する前にリアルな構造で練習することを可能にします。これらのモデルは、複雑な手順の学習曲線を短縮し、臨床的な自信を向上させます。トレーニング機関は、利用可能性と倫理的制限を伴う従来の遺体ベースの学習を置き換えるためにこれらを採用しています。外科医もまた、患者に手順を示すためにモデルを使用し、情報に基づいた意思決定をサポートします。実践的なトレーニングとスキル開発への強調が、市場の急速な成長を促進しています。

主要トレンドと機会

マルチマテリアルと生体適合材料の統合

マルチマテリアル印刷の使用は、軟組織、骨、血管構造を密接に模倣するモデルの製造の機会を拡大します。材料の革新は、解剖学的なリアリズムと機能的なテスト能力を向上させます。生体適合オプションは、より深い外科シミュレーションをサポートし、臨床医が切開、縫合、デバイスの配置をより正確に練習することを可能にします。これらの進歩は、研究と製品開発の新しい道を開きます。材料コストが低下し、性能が向上するにつれて、病院や学術機関全体での採用が広がることが期待されます。

- 例えば、Stratasysは、高解像度の材料を使用して外科計画および臨床シミュレーションプログラムのために生体適合解剖モデルを製造しました。これらのモデルは、外科医が複雑な患者特有の解剖学を視覚化し、複雑な手順を計画し、リスクのない環境で技術を練習するのを助け、外科結果の改善につながる可能性があります。

術前患者エンゲージメントにおける3Dモデルの使用増加

臨床医は、3Dプリントされたモデルを使用して、手術手順と予想される結果を患者により効果的に説明します。これにより、理解が深まり、不安が軽減され、共有意思決定が強化されます。パーソナライズされたモデルは、治療のリスクと利益をより明確に示すのに役立ちます。患者とのコミュニケーションを重視する病院は、満足度スコアを向上させ、同意プロセスを効率化するために3Dモデルを採用しています。患者中心のケアへの強調が、専門分野全体での広範な統合の強力な機会を生み出します。

- 例えば、ボストン小児病院は、手術前の家族カウンセリングをサポートするために、多くの小児心臓および気道モデルを使用しました。

主要な課題

高い生産コストと限られた補償

複雑な3Dプリンティングシステム、高度な材料、専門的な労働力が高い生産費用に寄与しています。多くの医療システムは、明確な償還経路がないとコストを正当化するのに苦労しています。限られた保険の適用範囲が、小規模な病院やクリニックでの採用を制限しています。これらの財政的な障害が、社内印刷施設への投資を遅らせます。標準化された償還ガイドラインがないと、機関は外部サービスプロバイダーに依存する可能性があり、さらなるコスト圧力がかかり、市場浸透を遅らせます。

限られた技術的専門知識とワークフローの統合

成功した採用には、3Dデザインと解剖学的モデリングを理解する熟練した技術者、外科医、エンジニアが必要です。多くの病院は、モデルの作成と検証のための訓練を受けたスタッフや確立されたワークフローを欠いています。画像データ、ソフトウェアデザイン、印刷プロセスを調整する際に統合の課題が生じます。生産の遅れは手術のタイムラインに影響を与える可能性があります。適切な訓練と合理化されたワークフローがなければ、機関は3Dプリントされた外科モデルの定期的な使用を制限する運用上の障害に直面します。

地域分析

北アメリカ

北アメリカは、精密医療の強力な採用と病院や研究センターでの高度な3Dプリンティング技術の広範な統合により、39%のシェアで3Dプリント外科モデル市場をリードしています。高い医療費と患者特有の外科計画ツールの急速な採用が市場の成長を加速させています。医科大学や訓練機関は、シミュレーションベースの学習のために解剖学的モデルをますます使用しています。病院、大学、3Dプリンティング企業間の強力な協力が継続的な革新を支えています。この地域の確立されたインフラ、熟練した専門家の利用可能性、複雑な外科手術への投資の増加が、その支配的な市場地位を強化しています。

ヨーロッパ

ヨーロッパは29%のシェアを持ち、心臓、整形外科、神経外科の応用における患者特有の解剖学的モデルの広範な使用によって支えられています。3Dプリントツールの臨床的検証に対する強力な規制サポートが、病院での採用を強化しています。ドイツ、英国、フランスなどの国々は、先進的な研究能力と強力な学術-産業パートナーシップから恩恵を受け、外科革新をリードしています。医療提供者が外科的精度の向上と手術リスクの低減に焦点を当てるにつれて、需要が高まっています。地域全体の訓練センターは、スキル開発のために3Dモデルを広範に使用しています。多材料印刷と生体適合性材料への関心の高まりが市場拡大をさらに促進しています。

アジア太平洋

アジア太平洋は24%のシェアを占め、急速な医療の近代化、外科インフラへの投資の増加、複雑な介入を必要とする症例の増加によって推進されています。中国、日本、インド、韓国の病院は、術前計画と医療教育を支援するために3Dプリントモデルを採用しています。医療観光の増加が、先進的な外科計画ツールの需要を強化しています。この地域は、製造能力の拡大から利益を得ており、3Dプリンティング技術をよりコスト効果の高いものにしています。個別化された外科ケアの認識が臨床医や患者の間で高まっています。研究機関や訓練プログラムへの継続的な投資が、アジア太平洋をこの市場で急成長する地域として位置づけています。

ラテンアメリカ

ラテンアメリカは5%のシェアを持ち、大都市の病院での高度な外科計画ツールの採用が増加していることが影響しています。ブラジルやメキシコなどの国々は、イメージング技術と現代的な手術環境へのアクセスを拡大する中で需要を牽引しています。医療機関は、複雑な心臓および整形外科手術のトレーニングと術前評価のために3Dプリントモデルをますます使用しています。しかし、限られた予算と一貫性のない償還が広範な採用を遅らせています。グローバルな3Dプリント企業とのパートナーシップは、技術移転とトレーニングをサポートするのに役立っています。三次医療センターへの投資の増加は、地域全体の長期的な成長見通しを強化しています。

中東・アフリカ

中東・アフリカ地域は3%のシェアを占め、特にUAE、サウジアラビア、南アフリカでの高級外科施設への投資の増加により牽引されています。病院は、先進的な神経外科および心臓手術をサポートし、患者とのコミュニケーションを向上させるために3Dプリントモデルを採用しています。政府主導の医療近代化イニシアチブは、イメージングおよびデジタルデザイン技術へのアクセスを改善しています。進展があるものの、技術的専門知識の不足と高額な機器コストがいくつかのアフリカ諸国での広範な採用を制約しています。医療観光とグローバル技術プロバイダーとの協力の増加は、地域の能力を強化し、市場の拡大を続けています。

市場セグメンテーション:

専門分野別

- 心臓外科/インターベンショナル・カーディオロジー

- 食道の消化器内視鏡検査

- 神経外科

- その他

技術別

- ステレオリソグラフィー(SLA)

- カラージェットプリンティング(CJP)

- マルチジェット/ポリジェットプリンティング

- その他

材料別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

3Dプリント手術モデル市場は、Materialise NV、Formlabs、Axial3D、3D LifePrints U.K. Ltd.、Lazarus 3D LLC、WhiteClouds Inc.、Stratasys Ltd.、Osteo3D、Onkos Surgical、3D Systems Inc.といった主要企業によって形成されています。これらの企業は、高精度印刷技術、多材料能力、患者特有の解剖学的モデリングを進化させることで競争しています。企業は、樹脂の革新、生体適合性材料、より迅速な生産ワークフローに投資し、手術計画の精度を向上させています。病院や学術機関との戦略的パートナーシップは、採用を強化し、臨床応用を拡大しています。企業はまた、医療画像を3Dプリント可能なモデルに変換するためのソフトウェア統合にも注力しています。個別化された手術準備とトレーニングの需要が高まる中、スケーラビリティ、モデルのリアリズム、規制遵守をめぐる競争が激化しています。継続的な研究開発投資と新興医療市場への拡大は、セクター全体での競争力をさらに強化しています。

主要プレイヤー分析

- Materialise NV

- Formlabs

- Axial3D

- 3D LifePrints U.K. Ltd.

- Lazarus 3D, LLC

- WhiteClouds Inc.

- Stratasys Ltd.

- Osteo3D

- Onkos Surgical

- 3D Systems, Inc.

最近の展開

- 2025年11月、Stratasys Ltd.はFormnext 2025でリアルな外科モデルを展示し、外科医が遺体を使わずに実際の手術をリハーサルできるようにしました。これには希少な病理も含まれます。

- 2025年10月、Axial3Dは、AI駆動のセグメンテーション&プランニングプラットフォームAxial3D INSIGHTに対して、米国FDAからPCCP承認を受けました。

- 2024年、Formlabsは大判SLAプリンター(Form 4L)を発売し、材料と後処理エコシステムを拡大しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、専門分野、技術、材料、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進した様々な要因についても議論します。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 主要な専門分野において、患者特有の手術計画モデルの需要が増加します。

- 多材料および生体適合性材料の採用が解剖学的リアリズムを強化します。

- 医療トレーニングプログラムは、スキル開発のために3Dプリントモデルの使用を拡大します。

- より速く、より正確な印刷技術が生産効率を向上させます。

- 画像からモデルへの変換におけるAI駆動の自動化がワークフローを合理化します。

- 病院は、ターンアラウンドタイムを短縮するために、社内3Dプリントラボを統合します。

- メーカーと医療機関の協力的なパートナーシップがイノベーションを加速します。

- 低侵襲手術の成長が詳細な術前モデルの必要性を促進します。

- 新興地域は、先進的な外科トレーニングと計画ツールにより多くの投資を行います。

- 規制の枠組みが臨床的検証とより広範な採用をサポートするように進化します。