3Dプリンティング市場の概要:

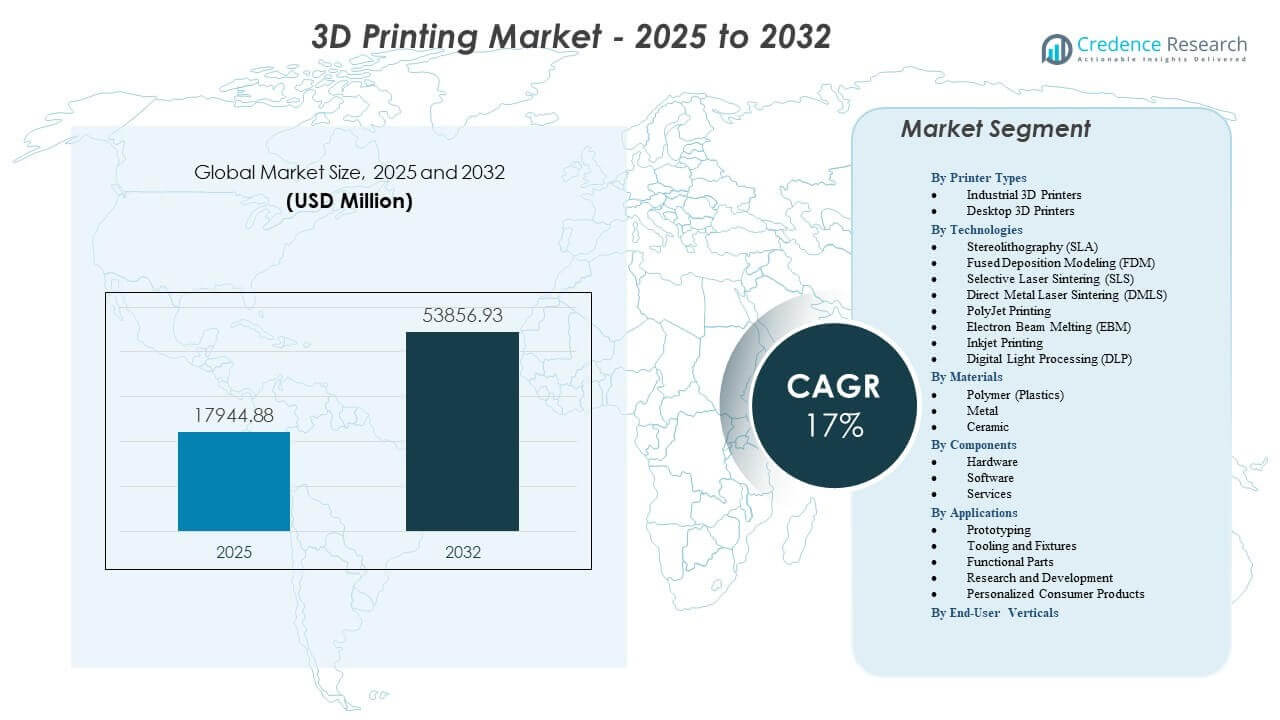

3Dプリンティング市場は、2025年のUSD 17,944.88百万から2032年には推定USD 53,856.93百万に成長すると予測されており、2025年から2032年の間に年平均成長率(CAGR)17.0%を記録します。

| RT属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2025年の3Dプリンティング市場規模 |

USD 17,944.88百万 |

| 3Dプリンティング市場、CAGR |

17.0% |

| 2032年の3Dプリンティング市場規模 |

USD 53,856.93百万 |

3Dプリンティング市場の洞察:

- 軽量部品、カスタマイズされた医療機器の使用増加、および主要産業全体での複雑なエンジニアリングニーズをサポートする迅速な設計サイクルにより、需要が増加しています。

- 市場拡大は、高価な機器コスト、限られた材料標準化、およびリソースが限られた環境での採用を遅らせる技術的スキルのギャップに関連する制約に直面しています。

- 北米は、強力な航空宇宙、防衛、医療用途で市場をリードしており、ヨーロッパは自動車の革新と構造化された研究プログラムを通じて堅実な勢いを維持しています。

- アジア太平洋地域は、大規模な製造アップグレード、政府支援のデジタル化、および電子機器と自動車セクター全体での採用の増加により、最も急速に拡大する地域として浮上しています。

市場の推進要因

産業ワークフロー全体でのデジタル製造統合への強力なシフト

デジタルトランスフォーメーションは、航空宇宙、自動車、医療セクター全体での付加製造の広範な使用を加速させます。企業は、設計ツール、シミュレーションエンジン、および自動検査システムを接続する統合ワークフローを採用しています。このシフトにより、メーカーは開発サイクルを短縮し、複雑な形状を最適化できます。エンジニアは、従来のツーリングでは構築不可能だった部品を再設計する自由を得ます。企業は、大規模な製品ポートフォリオをサポートするために、先進的なCADおよびトポロジーツールを適用します。自動化されたビルド準備システムは、サポートニーズを削減し、前生産ステップを合理化します。品質チームは、インプロセスセンサーを通じて部品の性能を監視します。3Dプリンティング市場は、これらの統合デジタルフレームワークを通じて強力な勢いを得ています。

- 例えば、Siemens Energyは、Nexa3Dのソフトウェアと樹脂プラットフォームを利用して、産業用ガスタービン部品の生産をデジタル化しました。自動化されたデジタルワークフローを統合することで、設計から部品までのリードタイムを4週間からわずか48時間に短縮し、複雑なエンジンプロトタイプの総開発時間を90%削減しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

主要セクター全体での軽量構造および高性能部品の需要の高まり

企業は航空宇宙、輸送、防衛プログラムにおける重量削減目標にますます注力しています。エンジニアは重い鋳造部品を置き換えるためにラティス構造を選択します。これらの再設計されたコンポーネントは、より強力な性能と改善された安全マージンをサポートします。メーカーはポリマー、複合材料、金属粉末の素材ライブラリを拡張します。生産チームはシミュレーションツールを使用して荷重支持要素を最適化します。品質チームはテストワークフローを通じて各コンポーネントを検証します。軽量設計は、複数の用途で燃料使用量とエネルギー需要を削減します。3Dプリンティング市場は、先進的な構造再設計に対する需要の高まりから利益を得ています。

- 例えば、ボーイングはノルスク・チタニウムと提携し、787ドリームライナー用のFAA承認を受けた構造用チタンコンポーネントを製造しました。ラピッドプラズマデポジション(RPD)技術を使用することで、従来の鍛造品と比較して15%から20%の重量削減を達成し、1機あたり約200万ドルから300万ドルの素材廃棄を節約しました。

カスタマイズされた医療機器と患者特化型ヘルスケアソリューションの採用拡大

医療提供者は個別化されたインプラントや手術ガイドへの依存を増やしています。外科医は術前計画と精度を向上させるために解剖学的モデルを使用します。病院は臨床環境にアディティブラボを統合します。医療機器会社は生体適合性素材のポートフォリオを拡大します。専門家は各患者の構造に合わせたインプラントを設計します。AMプラットフォームは重要な手続きの待機期間を短縮します。研究チームはカスタマイズされた義肢装具をサポートし、快適性を向上させます。3Dプリンティング市場は次世代の医療ワークフロー内での地位を強化しています。

より迅速な生産と在庫負担の軽減のための分散型製造の拡大

企業は在庫圧力を軽減するために分散型生産モデルを採用しています。ローカライズされた印刷ハブは、エンドユーザーの場所に近い場所で部品を生産します。サプライチェーンは突然の混乱時に回復力を高めます。デジタルライブラリは安全なオンデマンド製造をサポートします。産業ユーザーは保管要件を削減しながら、サービスリードタイムを改善します。クラウドプラットフォームはデザインチーム間のリモートコラボレーションを簡素化します。企業は重要資産のスペアパーツの可用性をよりよく管理します。3Dプリンティング市場は柔軟で応答性の高い生産ネットワークを通じて広く受け入れられています。

市場動向

フルスケール産業生産のための大型フォーマットアディティブプラットフォームの成長

メーカーは航空宇宙、海洋、エネルギー分野でより大きなコンポーネントを作成するために大型プリンターへの投資を拡大しています。これらのプラットフォームは、より強力な構造能力とより速いサイクルタイムをサポートします。エンジニアは分割ビルドなしでツーリング、金型、最終使用アセンブリを生産します。大きなチャンバーは結合ステップを削減し、部品の完全性を向上させます。生産チームはこれらのシステムを使用して労働ニーズを合理化します。グローバルOEMはスループットを向上させるためにマルチレーザーメタルユニットを統合します。素材サプライヤーは大型システムに合わせた粉末と複合材料を開発します。3Dプリンティング市場は大量産業プラットフォームの採用が強化されています。

- 例えば、Relativity SpaceはStargate第4世代の金属3Dプリンターを開発しました。このプリンターは水平印刷方向を利用して、長さ33フィート、幅11フィートまでの燃料タンクや主要構造を製造し、従来の製造された打ち上げ機に比べてTerran Rロケットの部品数を100倍削減しています。

AMライン全体でのAI、オートメーション、予測品質システムの統合強化

AI強化ビルドエンジンは、印刷が始まる前に欠陥を予測するのに役立ちます。オートメーションは繰り返しプロセス全体の精度を向上させます。ロボットハンドリングは部品の取り外し時のオペレーターの介入を減らします。予測モニタリングツールは熱挙動と粉末分布を追跡します。企業は機械学習アルゴリズムをシミュレーションデータと組み合わせて印刷の信頼性を向上させます。自動キャリブレーションは生産の安定化を助けます。品質チームは層形成のリアルタイム可視性を得ます。3Dプリンティング市場は、よりスマートで自律的な製造ラインから利益を得ます。

- 例えば、Velo3DはAssure品質保証ソフトウェアをSapphire生産ラインに統合しました。このシステムはAIを使用してリアルタイムで1,000以上のセンサーを監視し、大気の偏差や層の高さのエラーを検出して、エネルギー部門の複雑なシュラウドインペラーで90%の初回成功印刷率を達成しました。

生産における持続可能な材料とクローズドループリサイクルモデルの使用増加

企業はリサイクル可能な粉末やバイオベースのポリマーに注目を移しています。生産チームは制御された粉末再利用戦略を通じて廃棄物を削減します。リサイクルユニットは各ビルド中に未使用の材料を回収するのを助けます。企業は消費財や産業用ツールのためにより環境に優しい樹脂に投資しています。材料研究グループは高性能ニーズに対応するカーボンニュートラル複合材料をテストしています。OEMは生産ワークフローに持続可能性ダッシュボードを統合します。プリントファームは最適化された熱制御を通じてエネルギー需要を削減します。3Dプリンティング市場は、よりクリーンで循環型の材料エコシステムに向かっています。

高価値アプリケーションにおける金属積層造形の加速採用

金属印刷は航空宇宙、エネルギー、自動車、医療用インプラントでの支持を得ています。エンジニアは複雑な部品のためにチタン、アルミニウム、ニッケル合金、ステンレス鋼粉末を使用します。マルチレーザーシステムは生産フロア全体でビルドレートを向上させます。熱処理ツールは微細構造の一貫性を改善します。企業は厳格な認定基準を通じて金属AMワークフローを検証します。製造業者は金属プラットフォームを使用してツーリングコストを削減します。デザイナーはレガシーコンポーネントを再設計して寿命を延ばします。3Dプリンティング市場は金属技術に対する業界の信頼の向上から利益を得ます。

市場の課題分析

高コスト障壁、技術的複雑さ、業界間での不均一な採用

多くの組織は高度なAMシステムへの資本投資を管理するのが難しいと感じています。金属プリンターはプロジェクトコストを増加させる高価な後処理ツールを必要とします。技術チームは安定した運用を確保するために専門的なトレーニングが必要です。デザイナーはさまざまな熱条件での材料の挙動を理解する必要があります。限られた相互運用性がソフトウェアツール間のワークフロー効率に影響を与えます。企業は部品認定の標準化におけるギャップに直面します。これらの問題は一部の業界での採用を遅らせます。3Dプリンティング市場は、予算とスキルが限られている場合に制約された導入を経験します。

重要なセクターにおける材料の制限、品質の変動、および規制の遅れ

製造業者は、特定のポリマー、複合材料、および粉末において不均一な性能に直面しています。品質の一貫性は、多くの施設が維持に苦労する制御されたパラメータに依存しています。認証規則は地域やセクターによって異なります。規制当局は、高リスク環境に入るデバイスやコンポーネントに対して慎重に動きます。産業界は長期的な耐久性の強い証拠を必要としています。普遍的なガイドラインの欠如が製品承認の遅れを引き起こします。企業はテストプログラムに多額の投資をしなければなりません。3Dプリンティング市場は、コンプライアンス要件が厳しい場所で進展が遅れています。

市場機会

航空宇宙、医療、エネルギー、次世代製造モデルにおける拡大の可能性

従来の機械加工では実現できない複雑なコンポーネントの需要が高まっています。航空宇宙企業は高性能と軽量化を求めています。医療チームは、個別化されたインプラント、歯科機器、外科用ツールに投資しています。エネルギー企業は、効率を向上させるためにタービンや熱交換システムを再設計しています。工場はデジタルスペアパーツ管理のために分散型生産セルを採用しています。これらのセクターの成長は、強力な技術浸透をサポートします。材料とソフトウェアの革新が長期的な採用を増加させます。3Dプリンティング市場は、重要な産業全体でのより深い統合に向けて位置づけられています。

新素材の出現、より高速な機械、完全自動化された生産エコシステム

材料供給者は、先進的な複合材料、高強度ポリマー、次世代金属粉末を開発しています。これらの革新は、エンジニアに新しい設計の可能性を解放します。プリンタメーカーはスループットを向上させる高速ユニットを導入しています。自動化された粉末処理が労働集約度を低減します。スマートビルドエンジンが印刷エラーを減少させます。ロボティクスはプリントファーム全体での連続運転を可能にします。AI対応のモニタリングが再現性と性能を向上させます。3Dプリンティング市場は、これらの進化する材料と自動化エコシステムを通じてより強力な成長見通しを得ています。

市場セグメンテーション分析:

プリンタタイプ別

3Dプリンティング市場は、産業用およびデスクトップシステムの強い需要を通じて拡大しています。産業用3Dプリンタは、高ボリューム生産、より強い寸法精度、および航空宇宙、自動車、医療ユーザー向けの連続製造をサポートします。これらのシステムは、大規模なビルドプラットフォーム全体で複雑なジオメトリと一貫した性能を可能にします。デスクトップ3Dプリンタは、教育、消費者デザイン、小規模ラボでの普及が進んでいます。ユーザーはプロトタイピングや迅速な設計サイクルのためにコンパクトなシステムを好みます。家庭ベースの製造の成長がクリエイターやエンジニアの間でのブランド採用を増加させています。企業は、層状開発ワークフローをサポートするために両方のプリンタクラスを統合します。それは、プロフェッショナルおよび個人的な使用ケース全体での多環境採用を強化します。

- 例えば、フォルクスワーゲンは、年間1,000以上のツールと治具を印刷するために、製造工場全体でUltimakerのデスクトップユニットを利用しており、外部の産業サプライヤーから調達するのに比べて、ツール開発コストを91%、生産リードタイムを95%削減しています。

技術別

3Dプリンティング市場は、さまざまな生産ニーズをサポートする多様な技術から恩恵を受けています。SLAは、医療モデルや詳細なプロトタイプに対して高解像度の出力を提供します。FDMは、消費者や教育現場での低コスト製造において人気があります。SLSとDMLSは、産業用部品に対して強力な機械的性能を提供します。EBMは、航空宇宙やエネルギープログラムにおける高温アプリケーションをサポートします。PolyJetは、先進的なデザイン作業のための多材料およびカラー印刷を強化します。インクジェットとDLP技術は、細かい特徴を持つ部品の迅速な生産を拡大します。これにより、メーカーは精度、材料強度、デザイン意図に基づいて機器を選択するのに役立ちます。

- 例えば、アライン・テクノロジーは、3D Systemsの独自のステレオリソグラフィー(SLA)技術を利用して、毎日110万以上のユニークなクリアアライナーを製造しており、この技術が産業規模での高解像度大量カスタマイズの能力を示しています。

材料別

3Dプリンティング市場は、ポリマー、金属、セラミック材料を通じて広範なアプリケーションサポートを得ています。ポリマーは、迅速なプロトタイピング、消費財、および柔軟性を必要とする機能部品を支配しています。金属粉末は、航空宇宙用ブラケット、医療用インプラント、自動車の性能部品をサポートします。セラミック材料は、高温環境や特殊な産業用途を支援します。材料供給者は、先進的な配合を通じて一貫性、リサイクル性、および強度を向上させます。エンジニアは、制御された熱挙動を通じて部品性能を洗練します。産業界は、多様な製品ポートフォリオのために多材料ワークフローを採用します。これにより、設計エンジニアリングおよび生産環境全体での成長をサポートします。

コンポーネント別

3Dプリンティング市場は、ハードウェア、ソフトウェア、およびサービスコンポーネントを通じて進化しています。ハードウェアの進歩により、より速いビルド、より大きなボリューム、および精度の向上が可能になります。ソフトウェアプラットフォームは、デザインツール、印刷最適化エンジン、および検査機能を統合します。サービス提供には、管理された印刷、トレーニング、コンサルティング、および契約製造が含まれます。これらの要素は、重い運用負担なしに組織が生産を拡大するのに役立ちます。企業は、ソフトウェアスイートの自動化機能に依存して一貫した品質を確保します。サービスプロバイダーは、産業界全体での技術的専門知識のギャップに対処します。これにより、多様な製造ニーズに対応する長期的なエコシステムの発展が強化されます。

アプリケーション別

3Dプリンティング市場は、プロトタイピング、ツーリング、治具、機能部品、研究、および個別化された消費財にわたるユースケースの拡大を通じて成長しています。プロトタイピングは、迅速なコンセプト検証のためのコアアプリケーションとして残っています。ツーリングと治具は、製造ラインのダウンタイムを削減します。機能部品は、自動車、航空宇宙、および産業機械における従来の部品を置き換えます。研究所は、新しい材料挙動のための高度なジオメトリを探求します。個別化された消費者製品は、カスタムデザイン機能を通じて注目を集めています。企業は、開発サイクルを短縮するためにデジタルワークフローを採用します。これにより、製品ライフサイクル全体でのより広範な統合が促進されます。

エンドユーザー業界別

3Dプリンティング市場は、自動車、航空宇宙、ヘルスケア、電子機器、機械、建設、エネルギー、石油とガス、教育、ファッション、歯科、食品業界など、幅広い産業にサービスを提供しています。自動車企業は、プロトタイピングや軽量部品のためにアディティブツールを使用しています。航空宇宙プログラムでは、ブラケットやエンジン部品に金属印刷を適用しています。医療施設では、インプラント、モデル、患者特有のツールを製造しています。電子機器会社は、コンパクトな構造のためにAMを採用しています。建設およびエネルギー部門は、構造および修理用途のために大判印刷をテストしています。クリエイティブ産業は、カスタマイズされたジュエリーやファッションアクセサリーを開発しています。柔軟性、迅速性、デザインの自由を求めるセクター全体に価値を提供します。

セグメンテーション:

プリンタータイプ別

技術別

- ステレオリソグラフィー (SLA)

- 熱溶解積層法 (FDM)

- 選択的レーザー焼結 (SLS)

- 直接金属レーザー焼結 (DMLS)

- PolyJetプリンティング

- 電子ビーム溶解 (EBM)

- インクジェットプリンティング

- デジタルライトプロセッシング (DLP)

材料別

コンポーネント別

用途別

- プロトタイピング

- ツーリングと治具

- 機能部品

- 研究開発

- 個別化された消費者製品

エンドユーザー業界別

- 自動車

- 航空宇宙 & 防衛

- ヘルスケア

- 消費者向け電子機器

- 産業機械

- 電力 & エネルギー

- 建設

- 石油 & ガス

- 教育/研究

- ファッション & ジュエリー

- 歯科

- 食品

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

地域分析:

北アメリカは、強力な航空宇宙、防衛、医療の採用により、推定38%のシェアで世界の3Dプリンティング市場の最大のシェアを占めています。この地域は、高価値の金属添加製造と企業向けポリマープリンティングでリードしています。大手メーカーは、自動化された生産セルや産業スケーリングをサポートする認定ラボに投資しています。大学や研究センターは、材料やソフトウェアの革新パイプラインを拡大しています。医療提供者は、患者特有のデバイスの需要を加速させています。成熟したサプライヤーエコシステムと高い技術準備度を通じてリーダーシップを維持しています。

ヨーロッパは約30%のシェアを占め、産業用アディティブの採用に対する強力な規制支援を反映しています。ドイツ、フランス、イギリスの航空宇宙および自動車プログラムが金属印刷の革新を推進しています。この地域は先進的な研究資金とOEMと大学の強力なパートナーシップから恩恵を受けています。メーカーは軽量部品とツーリングの近代化のためにアディティブソリューションを展開しています。医療および歯科印刷は、特殊な材料開発を通じて勢いを増しています。ヨーロッパの3Dプリンティング市場は、構造化された品質基準と高いエンジニアリング専門知識により強化されています。産業規模のアプリケーションを進化させ続けています。

アジア太平洋地域は約24%のシェアを持ち、大規模な産業拡大により最も速いペースで成長しています。中国、日本、韓国、インドは、現地のハードウェア生産と材料開発に投資しています。政府は補助金やデジタル導入プログラムを通じて製造の近代化を支援しています。地域企業は金属、ポリマー、セラミック技術の能力を拡大しています。大企業は電子機器、自動車、消費財のためにアディティブツールを採用しています。アジア太平洋の3Dプリンティング市場は、資本支出の増加と強力なサプライチェーンの深さから恩恵を受けています。高ボリュームの製造クラスター全体で重要な長期的可能性を示しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析:

- Stratasys

- Xometry

- Protolabs

- 3D Systems

- Bright Laser Technologies

- Farsoon Technologies

- Materialise

- Markforged

- Nano Dimension

- Formlabs

- Velo3D

- Prodways Group

競争分析:

3Dプリンティング市場は、ハードウェアの革新、ソフトウェアの統合、サービスの拡大によって形成された競争環境を特徴としています。Stratasys、3D Systems、Markforged、Formlabsなどの主要企業は、新しい材料、より高速なハードウェア、クラウド接続プラットフォームを通じてポートフォリオを強化しています。Velo3D、Bright Laser Technologies、Farsoon Technologiesのような金属に焦点を当てたプレーヤーは、航空宇宙および産業製造全体での採用を拡大しています。Xometry、Protolabs、Materialiseは、グローバルな顧客をオンデマンド生産に接続するデジタル製造ネットワークを強化しています。電子印刷と自動化のスタートアップは競争圧力を広げています。企業は印刷速度、信頼性、材料の多様性、ワークフローの自動化で競争しています。急速な技術進化と産業セクター全体での投資増加により、非常にダイナミックな状態が続いています。

最近の展開:

- 2026年2月、Hawk Ridge SystemsはStratasysとのパートナーシップを発表し、StratasysのマルチマテリアルPolyJet 3Dプリンティング技術をポートフォリオに追加しました。これにより、航空宇宙や自動車などの分野での高度なプロトタイピングと生産が可能になります。

レポートのカバレッジ:

この調査レポートは、プリンタータイプ、技術、材料、コンポーネント、アプリケーション、エンドユーザーバーティカル、地域に基づいた詳細な分析を提供します。主要な市場プレーヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場のダイナミクス、規制の状況、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- メーカーが高ボリューム生産にアディティブワークフローを統合するにつれて、産業グレードシステムの需要が強まります。

- 複雑な航空宇宙および自動車部品をサポートする金属技術の採用が増加しています。

- ソフトウェア駆動の自動化が品質を安定させ、プロセスの信頼性を向上させるために広く利用されています。

- 材料の革新が、セクター固有のニーズに合わせたポリマー、複合材料、金属にわたって拡大しています。

- 個別化されたインプラントと手順計画モデルを通じて、医療分野での採用が加速しています。

- 企業がローカライズされた柔軟な生産にシフトするにつれて、分散型製造ネットワークが成長しています。

- 大型フォーマットプリンターが、ツーリング、建設要素、特大の産業部品に対して注目を集めています。

- 設計最適化ツールが、エンジニアリングプロジェクト全体でより軽く、より強い構造をサポートしています。

- 規制の枠組みが進化し、資格を向上させ、産業の受け入れを広げています。

- 持続可能性の目標が、企業をリサイクル可能な材料と低廃棄のアディティブプロセスに向かわせ、3Dプリンティング市場を推進しています。