市場概要

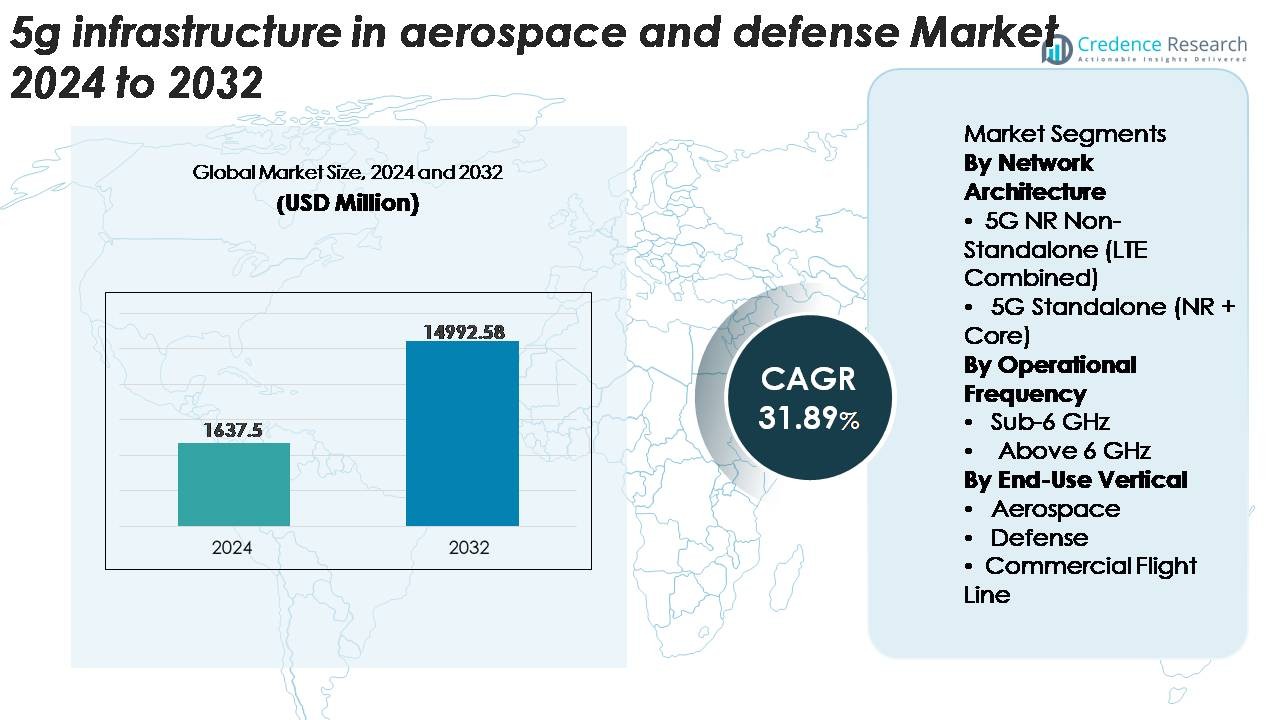

航空宇宙および防衛市場における5Gインフラは、2024年に16億3,750万米ドルと評価され、2032年までに149億9,258万米ドルに達すると予測されており、予測期間中に31.89%のCAGRで拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の航空宇宙および防衛市場における5Gインフラの市場規模 |

16億3,750万米ドル |

| 航空宇宙および防衛市場における5Gインフラ、CAGR |

31.89% |

| 2032年の航空宇宙および防衛市場における5Gインフラの市場規模 |

149億9,258万米ドル |

航空宇宙および防衛における5Gインフラ市場は、エリクソン、シスコシステムズ、AT&T、中国移動通信、エアスパンネットワークス、アファームドネットワークス社、コムスコープ社、コンバテレコム、アメリカンタワー、シエナコーポレーションを含む、通信リーダー、ネットワーク専門家、インフラプロバイダーの競争的な組み合わせによって形成されています。これらの企業は、ミッションクリティカルな航空および防衛環境に合わせた安全で低遅延かつ高帯域幅のソリューションに焦点を当てており、プライベート5G展開からエッジコンピューティングや高度なRAN技術に至るまでを網羅しています。北米は、堅牢な防衛近代化プログラムと航空宇宙OEMによる早期採用に支えられ、世界市場の約38%を占め、先進的な5G対応の航空宇宙および防衛インフラの中心拠点としての地位を強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 航空宇宙および防衛市場における5Gインフラは、2024年に16億3,750万米ドルと評価され、2032年までに149億9,258万米ドルに達すると予測されており、31.89%のCAGRで成長しています。

- 安全で低遅延のミッションクリティカルな通信システムへの強い需要が採用を促進しており、防衛基地、航空宇宙製造拠点、デジタルフライトライン環境でのプライベート5Gネットワークの展開が増加しています。

- トレンドには、エッジコンピューティング、大規模MIMO、ネットワークスライシングの迅速な統合、ならびに自律システム、UAV接続、予測保守、接続された航空機のための高容量データオフロードへの投資の増加が含まれます。

- 市場は競争が激しく、エリクソン、シスコ、AT&T、中国移動、Airspanなどの主要プレーヤーが、強化された5G RAN、コアネットワークの仮想化、高度なサイバーセキュリティに注力していますが、高い展開コストと複雑なインフラ統合が成長を抑制しています。

- 北米が約38%のシェアでリードし、次いでヨーロッパが約27%、アジア太平洋が約23%を占めています。5G NRノンスタンドアロンがネットワークアーキテクチャを支配し、Sub-6 GHzがより大きな運用周波数シェアを保持しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

ネットワークアーキテクチャ別

5G NRノンスタンドアロン(LTE併用)セグメントは、既存のLTEインフラとのシームレスな統合と低展開複雑性により、現在支配的な市場シェアを保持しています。航空宇宙および防衛オペレーターは、NSAアーキテクチャを優先して、安全な通信、地上操作、リアルタイムテレメトリのために早期の5G展開を加速させています。既存のネットワークを使用して強化されたモバイルブロードバンドと低遅延パフォーマンスを提供する能力は、資本支出を削減しながらミッションクリティカルな機能を可能にします。一方、5Gスタンドアロン(NR + コア)の採用は、自律型およびAI対応の防衛システムをサポートするために超信頼性のクラウドネイティブアーキテクチャへの移行が進む中で増加しています。

· 例えば、ノキアは、米国海兵隊ロジスティクス基地アルバニーでDoDの5Gスマートウェアハウスイニシアチブの一環として5G SAプライベートワイヤレスネットワークを展開しました。このシステムは、ノキアのAirScale 5G SAコアを使用して、自動車両、ロボット、およびリアルタイムの倉庫操作をサポートしています。この展開は、高度な物流自動化のための安全で高帯域幅の接続性を示しています。

運用周波数別

Sub-6 GHz帯は、空港、格納庫、防衛基地全体でのバランスの取れたカバレッジ、浸透能力、信頼性により、展開の最大シェアを占めています。困難な環境での堅牢性は、長距離通信、安全な戦術的操作、無人システムのための途切れない接続に適しています。防衛機関は、暗号化されたコマンドリンクと広域状況認識のためにSub-6 GHzを好みます。Above 6 GHz(ミリ波)セグメントは、航空宇宙プログラムが高密度データ交換、高度なコックピットシステム、重要なフライトライン操作中のリアルタイム航空機-インフラストラクチャインターフェースのために高容量、低遅延接続を採用するにつれて拡大しています。

· 例えば、ロッキード・マーティンとベライゾンは、共同防衛接続試験の一環として、無人航空機システムのための5G対応ISRデータ転送を実証しました。これらのテストでは、ベライゾンの5G mmWaveスペクトラム(28 GHz帯を含む)を使用して、高スループットのデータリンクをサポートしました。これらのデモンストレーションは、防衛アプリケーションにおける迅速なミッションデータ交換のための5Gネットワークの可能性を強調しています。

エンドユース垂直市場別

防衛セグメントは、戦場の接続性、安全なメッシュネットワーク、無人プラットフォームのための高帯域幅通信を強調する近代化プログラムによって市場をリードしています。軍隊は、分散環境全体でISRワークフロー、エッジ分析、および指揮統制操作を強化するために5Gをますます展開しています。航空宇宙セグメントも、スマートハンガー、予測保守、リアルタイム航空機診断のために5Gを統合することで進展しています。商業飛行ラインの運用は、迅速なデータオフロード、ターンアラウンドの最適化、デジタル化された地上ワークフローのために5Gを採用し、運用効率と航空機の準備を加速しています。

主要成長要因

高帯域幅、低遅延のミッションクリティカル通信の需要増加

航空宇宙および防衛組織は、次世代の運用をサポートするために、超信頼性の高い高帯域幅および低遅延の通信システムをますます必要としています。リアルタイムISRデータ転送、多領域状況認識、ドローン群、先進的な早期警戒システムなどの活動は、10 ms未満の遅延と従来の通信ネットワークが提供できない強化されたスループット機能に依存しています。5Gインフラストラクチャは、航空機、衛星、地上局間での大量センサーデータセットの安全で迅速な移動を可能にし、意思決定サイクルと運用精度を向上させます。米国、ヨーロッパ、アジア太平洋地域での防衛近代化イニシアチブは、5G対応のデジタル指揮構造への移行をさらに加速させ、航空宇宙メーカーは予測保守、自動化ワークフロー、先進的なアビオニクステストのために5Gを採用しています。このようなレジリエントな接続性への運用依存の高まりは、主要な成長の触媒であり続けています。

- 例えば、エアバスは、ハンブルクの製造工場で自動誘導車(AGV)やリアルタイム品質管理を含むアプリケーションをサポートするために、ノキアのプライベート5G SAワイヤレスネットワークを展開しました。

自律および無人プラットフォーム展開の拡大

無人航空機(UAV)、無人戦闘プラットフォーム、自律地上システム、ロボットの採用の急増は、防衛および航空宇宙エコシステム全体で5Gインフラストラクチャの需要を大きく牽引しています。自律および半自律資産は、継続的なデータ交換、リアルタイムのナビゲーション更新、エッジ処理されたインテリジェンス、安全な指揮統制リンクを必要とし、4Gや衛星通信アーキテクチャでは完全にはサポートできません。5Gのネットワークスライシングと超信頼性低遅延通信(URLLC)は、競合環境全体で多数の自律システムの同時かつ安全な運用を可能にします。航空宇宙製造および飛行ラインの運用では、5Gは自律牽引車、ロボット検査システム、自動化された物流移動もサポートします。軍隊が自律的な部隊構造への投資を拡大し、航空宇宙OEMがスマートファクトリーの変革を加速する中で、堅牢な5Gバックボーンネットワークの必要性は、完全な運用能力を達成するための基本となります。

- 例えば、本田とベライゾンは、接続された道路車両の安全性を向上させるために、5Gとモバイルエッジコンピューティング(MEC)を使用した研究で協力しています。

サイバーセキュリティ要件の増加とソフトウェア定義インフラストラクチャへのシフト

防衛通信ネットワーク、航空機システム、フライトラインのデジタルエコシステムを標的とするサイバー脅威の増大により、組み込みのセキュリティ機能を備えた5Gインフラの採用が加速しています。5Gは、ネットワーク層とエッジ層の両方に組み込まれた強化された暗号化標準、多要素認証、AI駆動の脅威検出を導入します。防衛機関は、ソフトウェア定義ネットワーキング(SDN)とネットワーク機能仮想化(NFV)を通じて集中オーケストレーションを組み合わせた高度なサイバーセキュリティを備えた5Gシステムを優先し、柔軟で動的に再構成可能なアーキテクチャを確保します。この近代化により、レガシーのハードウェアに依存したシステムに関連する脆弱性が軽減され、指揮所、航空機システム、物流ネットワークの安全な相互接続がサポートされます。航空宇宙の運用がデジタルツインからクラウド接続されたアビオニクスにデジタル化される中、より強力で適応性のあるソフトウェア定義の5G環境は戦略的資産と見なされるようになり、世界的なプログラム全体で大きな需要を促進しています。

主要なトレンドと機会

防衛作戦における5G対応エッジコンピューティングの採用拡大

主要な市場トレンドは、モバイルエッジコンピューティング(MEC)を5Gネットワークと統合し、高速データ処理をミッションサイトに近づけることです。インテリジェンス、監視、偵察、脅威検出データをエッジで処理することで、防衛機関は遅延を減らし、リアルタイムの戦術的意思決定を強化します。MEC対応の5Gノードは、前方作戦基地、海軍艦艇、移動指揮センターをサポートし、帯域幅が制約された環境でもレジリエントな運用を可能にします。このトレンドは、堅牢化されたエッジサーバー、AI対応の処理ユニット、戦場グレードの5G基地局を提供するベンダーにとって大きな機会を開きます。航空宇宙アプリケーションも、スマートハンガー、オンウィング診断、エッジノードから直接供給される拡張現実メンテナンスシステムを通じて利益を得ており、MECを高価値の成長分野として位置付けています。

· 例えば、ボーイングは、AR支援検査や接続された工場システムを含む、より広範なインダストリー4.0プログラムの一環として、5G対応の製造およびデジタルツインワークフローをテストしました。AT&Tは、航空宇宙および産業環境で5G + MECソリューションを公開展開しています。

デジタルフライトラインと接続された航空機エコシステムの加速

航空宇宙組織は、フライトラインの運用、航空機のターンアラウンドプロセス、メンテナンスエコシステムを変革するために5Gを急速に採用しています。アビオニクス、センサー、健康モニタリングシステムが着陸時に自動的にギガバイトのデータをオフロードする完全に接続された航空機へのトレンドは、空港やMROハブでの高速5Gネットワークにとって強力な機会を生み出します。リアルタイムのデータ転送は、即時の診断、予測メンテナンススケジューリング、迅速な準備評価をサポートします。航空会社と防衛オペレーターは、トレーニングのための5G対応AR/VR、航空機モニタリングのためのデジタルツイン、効率化されたワークフローのための接続された地上設備を探求しています。このデジタルフライトラインエコシステムへのシフトは、小型セルの展開、プライベート5Gネットワーク、航空環境に特化した高スループットアンテナアーキテクチャの需要を促進します。

- 例えば、ルフトハンザ・テクニークとボーダフォンは、デジタル航空機メンテナンスのワークフローをサポートするために、ハンブルクの施設に5Gキャンパスネットワークを展開しました。このネットワークは、MROプロセス中の運用およびセンサーデータの無線転送を加速し、古いWi-Fiシステムと比較して航空機の診断ファイルのアップロードに必要な時間を短縮します。このセットアップは、ルフトハンザ・テクニークが完全にデジタル化されたハンガー運用を目指す取り組みの一部です。

主な課題

高い導入コストと複雑なインフラ要件

航空宇宙および防衛環境での5Gの導入は、頑丈なインフラ、スペクトルライセンス、特殊なスモールセル、強化された基地局、セキュアなコアネットワークのアップグレードが必要なため、依然として資本集約的です。防衛サイト、空軍基地、および製造施設は、信頼性の高いカバレッジを実現するために広範なファイバーバックホールと冗長ノードを必要とします。さらに、既存の通信システムに5G機能を追加するには、専門的な統合、コンプライアンスの整合、および航空宇宙グレードの安全基準に対するテストが必要です。これらの複雑さは、特に開発途上地域や小規模な航空宇宙事業者にとって採用を遅らせます。高い初期投資と長い導入サイクルは、したがって、広範な5G展開への大きな障壁を表しています。

セキュリティ、スペクトル管理、および運用上の脆弱性の懸念

強化されたセキュリティ機能を提供するにもかかわらず、5Gは仮想化レイヤー、分散アーキテクチャ、およびエッジノードやスモールセル展開全体でのエントリーポイントの増加に関連する新たな脆弱性をもたらします。防衛機関は、ネットワークスライシング、SDNコントローラー、またはUAVコマンドリンクを標的とするサイバー侵入に対するエンドツーエンドの暗号化、ゼロトラストフレームワーク、および保護を確保する課題に直面しています。さらに、軍事および航空宇宙運用のための専用スペクトルバンドの確保は、規制上の制約や民間と防衛の周波数の重複のために複雑です。ジャミング、スプーフィング、またはEMP攻撃が発生する可能性のある競争的または敵対的な環境での中断のない運用を確保することは、ミッションクリティカルな採用に影響を与えるもう一つの重要な課題です。

地域分析

北米

北米は約38%の市場シェアを持ち、広範な防衛近代化プログラム、強力な民間5G展開、および航空宇宙OEMによる早期採用によって推進されています。米国国防総省は、5Gテストベッド、セキュアな基地通信、UAVミッションネットワーク、および高度なレーダー統合に積極的に投資し、地域インフラのリーダーシップを強化しています。ワシントン州、テキサス州、カリフォルニア州などの主要な航空宇宙ハブは、デジタルMROオペレーションと接続されたフライトラインエコシステムを拡大するために5Gを使用しています。カナダの無人システムと空域デジタル化への投資は成長をさらにサポートし、北米の先進的な通信対応の軍事および航空宇宙アプリケーションにおける優位性を強化しています。

ヨーロッパ

ヨーロッパは、約27%の世界市場を占め、防衛機関、空軍基地、および商業航空宇宙製造センター全体での強力な採用によって支えられています。英国、ドイツ、フランスなどの国々は、セキュアなミッションシステム、スマートハンガー、およびフライトラインの自動化のためにプライベート5Gネットワークを展開しています。多領域通信の相互運用性に焦点を当てたNATO主導のイニシアチブも投資を促進しています。さらに、フランス、ドイツ、スペインの主要な航空宇宙OEMは、生産の自動化とリアルタイムの航空機健康監視に5Gを統合しています。セキュアなスペクトル使用に関する規制の整合性と無人プラットフォームへの依存度の増加は、ヨーロッパの5G対応の航空宇宙および防衛インフラの主要な採用者としての地位を強化しています。

アジア太平洋

アジア太平洋は市場の約23%を占めており、軍事の近代化プログラムの拡大、急速に成長する航空宇宙製造能力、積極的な5Gインフラ展開によって推進されています。中国、日本、韓国、インドは、5G対応の指揮ネットワーク、戦術通信プラットフォーム、無人航空システムに多額の投資を行っています。中国の商用航空機生産と東南アジアのMROハブの増加は、予測保守とターンアラウンド操作を強化するために5Gを統合しています。地域空港は、小型セルの展開と大容量データオフロードを通じてデジタルトランスフォーメーションを加速しています。防衛主導の安全で強靭な通信システムへの需要は、アジア太平洋を運用航空環境における5Gの最も急成長している採用者の一つに位置付けています。

中東・アフリカ

中東・アフリカ地域は、航空の近代化、スマート空港インフラ、戦略的防衛通信のアップグレードへの投資増加に支えられ、世界シェアの約7%を占めています。UAE、サウジアラビア、カタールを含む湾岸諸国は、主要な空軍基地と国際空港にプライベート5Gネットワークを展開し、監視、保守、航空交通データ管理を強化することで採用をリードしています。UAV統合と国境指揮ネットワークに焦点を当てた防衛プログラムが需要をさらに推進しています。アフリカの採用は徐々に進んでいますが、特に各国がデジタル空域管理と防衛通信の強靭性に投資することで改善されており、5G対応の航空宇宙システムにとって長期的な機会が増加しています。

ラテンアメリカ

ラテンアメリカは市場の約5%を占めており、航空交通システム、商業航空運用、選択的な軍事近代化プロジェクトの段階的なアップグレードによって成長しています。ブラジルとメキシコは地域の採用をリードし、空港運用の改善、データ駆動型の保守ワークフロー、および防衛部隊のための安全な通信システムのために5G技術を展開しています。新興のUAV規制と商業航空旅行の増加が5G対応の地上接続への関心を高めています。しかし、予算の制約、インフラ展開の遅れ、防衛のデジタル化の限界が広範な浸透を遅らせています。これらの課題にもかかわらず、接続されたフライトライン運用と近代化された戦術ネットワークへの長期的な需要は、ラテンアメリカを新興の成長市場として位置付けています。

市場セグメンテーション:

ネットワークアーキテクチャ別

- 5G NR ノンスタンドアロン(LTE 組み合わせ)

- 5G スタンドアロン(NR + コア)

運用周波数別

エンドユース業種別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

航空宇宙および防衛における5Gインフラ市場の競争環境は、集中したグローバルな通信ベンダー、防衛請負業者、専門技術インテグレーターによって特徴付けられ、安全で高性能なネットワークを提供するために競争しています。主要企業は、ミッションクリティカルな航空および防衛環境に合わせた高度な暗号化、ネットワークスライシング、低遅延機能を備えた強化された5Gソリューションの開発に注力しています。主要プレイヤーは、防衛機関、航空宇宙OEM、空港運営者と協力して、プライベート5Gネットワーク、エッジコンピューティングアーキテクチャ、高帯域幅通信システムを展開し、UAVの運用、予測保守、デジタルフライトラインワークフローをサポートします。通信大手と防衛システムインテグレーターとの戦略的パートナーシップは革新を加速し、スペクトル最適化、堅牢な基地局、相互運用可能なコアネットワークへの投資は競争力を強化します。ベンダーはまた、AI対応のサイバーセキュリティ、クラウドネイティブ5Gコア、競争の激しいまたは高干渉環境向けに設計されたソリューションを通じて差別化を図っています。各国が近代化プログラムを拡大するにつれ、安全な通信、自律性の実現、航空宇宙および防衛エコシステム全体でのリアルタイムデータ移動性を巡る競争が激化しています。

主要プレイヤー分析

- CommScope Inc

- チャイナモバイル

- エリクソン

- シエナコーポレーション

- Airspan Networks

- AT&T

- シスコシステムズ

- Comba Telecom

最近の展開

- 2025年10月、エリクソンはインドモバイルコングレスで5GとAIを活用した革新を展示し、安全で回復力のある接続のユースケースを含め、次世代の防衛および航空宇宙エコシステムのためのインフラを強化しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、ネットワークアーキテクチャ、運用周波数、エンドユース垂直および地理に基づく詳細な分析を提供します。主要市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要アプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含みます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートはまた、市場を形成する市場ダイナミクス、規制シナリオ、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- プライベート5Gネットワークは、ミッションクリティカルで高密度なデータ環境をサポートするため、防衛基地、飛行場、MROハブに広がるでしょう。

- 自律型および無人プラットフォームは、5G対応の低遅延コマンド、ナビゲーション、センサーデータ交換にますます依存するようになるでしょう。

- エッジコンピューティングと5Gの統合により、リアルタイム分析、予測保守、デジタルフライトラインオペレーションが加速します。

- 航空宇宙製造は、スマートファクトリーの自動化、ロボット検査、先進的な品質管理システムのために5Gを採用するでしょう。

- 軍隊は、戦場での接続性とマルチドメインの運用調整を強化するために5Gメッシュネットワークを展開するでしょう。

- 大容量の5Gネットワークは、次世代の接続された航空機エコシステムをサポートし、着陸時の即時データオフロードを可能にします。

- 仮想化された5Gコアに組み込まれたサイバーセキュリティの革新は、戦術および航空宇宙通信システムの保護を強化します。

- 高スループットのミッションシステムと先進的な航空電子機器のテスト環境をサポートするために、mmWave技術の採用が増加するでしょう。

- 通信ベンダーと防衛請負業者の間の協力的なパートナーシップが、専門的な5Gソリューションを推進します。

- 世界的な防衛の近代化と空域のデジタル化プログラムは、長期的な5Gインフラ需要を一貫して高めるでしょう。