市場概要

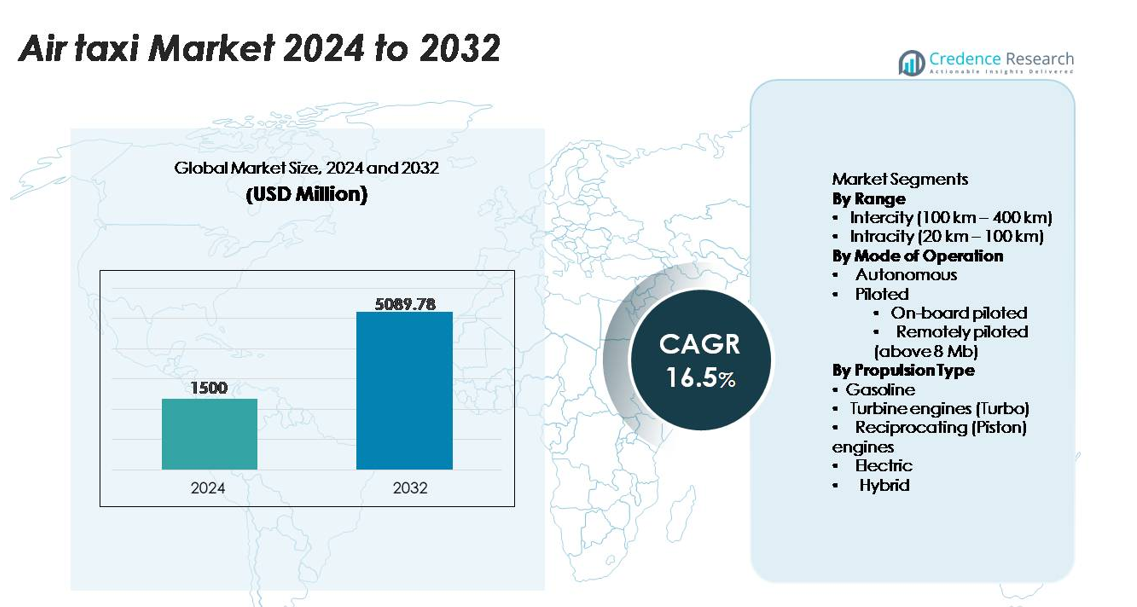

世界のエアタクシー市場は2024年に15億米ドルと評価され、予測期間中に16.5%のCAGRを記録し、2032年までに50億8978万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のエアタクシー市場規模 |

15億米ドル |

| エアタクシー市場、CAGR |

16.5% |

| 2032年のエアタクシー市場規模 |

50億8978万米ドル |

エアタクシー市場は、Lilium N.V.、Textron Aviation Inc.、EHANG、Boeing、Beta Technologies、Volocopter GmbH、Airbusなどの企業が電動、ハイブリッド、自律飛行プラットフォームを進めることで、確立された航空宇宙のリーダーと高成長のeVTOLイノベーターの混合によって形成されています。これらのプレーヤーは、認証プログラムを加速し、軽量機体の生産を拡大し、航空会社やバーティポート開発者との戦略的提携を形成することで競争しています。北米は、強力な規制の進展、堅牢な航空宇宙製造能力、初期の商業試験によって支えられ、世界市場の約38%を占める主要地域であり続けています。ヨーロッパとアジア太平洋は、大規模な都市空中移動の展開のための新興ハブとして続いています。

市場の洞察

- エアタクシー市場は2024年に15億米ドルと評価され、2032年までに50億8978万米ドルに達すると予測されており、CAGRは16.5%です。

- 強力な市場の推進要因には、電動およびハイブリッドeVTOLプラットフォームの急速な採用、バーティポートインフラの拡大、都市内移動の需要増加が含まれ、都市内セグメントは高頻度の都市ルートにより最大のシェアを占めています。

- 主要なトレンドは、自律飛行の統合、AI対応のナビゲーション、軽量複合材の機体、OEM、航空会社、空港運営者間の戦略的パートナーシップに焦点を当てており、商業的な準備を加速させています。

- 競争活動は、主要なプレーヤーが生産を拡大し、安全アーキテクチャを強化し、認証のマイルストーンを追求する中で激化していますが、制約にはインフラのギャップ、高い開発コスト、複雑な低高度空域管理が含まれます。

- 地域的には、北米が約38%のシェアでリードし、次いでヨーロッパが約27%、アジア太平洋が約24%で、規制の準備、UAM回廊の開発、強力なOEMの存在により推進され、ラテンアメリカと中東・アフリカは小規模な基盤から徐々に拡大しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

距離別

都市内(20–100 km)セグメントは、運営者が密集した都市環境内での通勤移動をサポートする短距離・高頻度ルートを優先するため、エアタクシー市場で最大のシェアを占めています。都市内ミッションは現在のバッテリー電動の航続距離能力とよく一致し、運営者がフリートの利用を最大化し、運用のダウンタイムを最小化することを可能にします。都市空中移動回廊とバーティポートの開発に対する政府の強力な支援も、都市内展開を加速させています。一方、都市間(100–400 km)セグメントは、ハイブリッド電動および拡張航続距離推進技術が成熟するにつれて着実に拡大し、二次都市間および郊外クラスター間の地域接続を可能にします。

- 例えば、VolocopterのVoloCityは都市内展開のために特別に設計されており、18の独立した電動モーターを使用し、乗員(パイロットと1人の乗客)と手荷物の合計200 kg(440ポンド)までの容量をサポートし、最大35 km(22マイル)の運用範囲と最大110 km/h(68 mph)の航空速度を持つように設計されています。

運用モード別

パイロット付きセグメントは現在、市場シェアを支配しており、これは規制の準備、より簡単な認証経路、初期商業化における人間の監視を好む運営者のためです。この中で、オンボードパイロット付き運用がリードしており、トレーニングの複雑さを軽減し、エアタクシーサービスの既存の航空規則と一致しています。リモートパイロット(8 Mb以上)プラットフォームは、高帯域幅の指令制御システムを通じて進化していますが、追加の安全性の検証が必要です。自律エアタクシーは開発中であり、メーカーは将来の大規模な自律ネットワークをサポートするために、高度な感知回避、フライトマネジメントの自動化、および冗長性アーキテクチャを統合しています。

- 例えば、Joby Aviationの操縦士付きS4 eVTOLプロトタイプは、電動推進システム全体で30,000時間以上のプロペラテスト時間を積み重ね、最高速度332 km/hを記録し、2023年にFAAが観察した飛行試験中に単一充電で248 kmのポイント・ツー・ポイント飛行を完了しました。これにより、近い将来の操縦士付き都市型エアモビリティ運用における認証グレードの性能を示しています。

推進タイプ別

電動推進セグメントは、メーカーが排出量を削減し、メンテナンスを簡素化し、都市環境の規制を満たすためにバッテリー電動アーキテクチャを採用するため、支配的な市場シェアを占めています。電動システムはまた、都市中心部のバーティポート承認に重要な低運用コストと静かな運用をサポートします。ハイブリッド推進は、より高い耐久性を必要とする長距離および都市間ミッションのための移行ソリューションとして成長しています。タービンおよび往復ピストンエンジンは、従来のエアタクシー変換においてニッチな役割を維持していますが、ガソリン推進は、燃料コストの変動性と新興エアモビリティエコシステム全体での持続可能性目標の高まりのために制限されています。

主要な成長ドライバー

都市型エアモビリティ(UAM)インフラの拡大

UAM回廊、バーティポート、および統合デジタル交通管理システムへの急速な投資は、主要な大都市圏でのエアタクシーの採用を大幅に加速させています。政府と民間事業者は、混雑した道路ネットワークへの圧力を軽減する頻繁なポイント・ツー・ポイントの空中移動をサポートする標準化された離着陸インフラを展開するために協力しています。都市はますますUAMを長期的な交通計画に組み込み、マルチモーダル接続性と持続可能性を優先しています。電化ロードマップと都市計画フレームワークによって支えられたスマートシティエコシステムへのエアタクシーの統合は、商業的な実行可能性を強化します。より多くの自治体がテストベッドと空路を承認するにつれて、事業者は操縦士付きサービスと将来の自律運用のための予測可能な環境を得ることができます。このインフラ駆動の実現により、エアタクシーは実験的なプラットフォームから重要な都市型モビリティ資産へと進化します。

- 例えば、フランスのポントワーズ・コルメイユ空港にあるSkyports InfrastructureとGroupe ADPのフルスケールUAMテストベッドには、45メートルの着陸パッド、最大150 kWの出力に対応した専用充電インフラ、およびVolocopterのVoloCityや他のOEMデモンストレーターと共に1,000回以上のeVTOLテスト運用を通じて検証されたデジタルFATO/アプローチシステムが備わっています。

電動およびハイブリッド推進技術の進歩

高エネルギー密度バッテリー、パワーエレクトロニクス、および軽量構造材料における画期的な進歩は、航続距離、信頼性、および運用効率を向上させることでエアタクシープラットフォームに大きな利点をもたらします。電動推進は機械的な複雑さを減少させ、フリートオペレーターにとってのメンテナンス要件を低下させ、稼働時間を改善します。ハイブリッド電動アーキテクチャは、環境上の利点を損なうことなく都市間旅行のミッションプロファイルを拡張し、次世代の熱管理システムは連続した高サイクル運用中の性能を向上させます。メーカーはますますモジュラー推進ユニットを統合し、スケーラビリティと認証プロセスを改善しています。これらの技術的な改善は、密集した都市中心部の近くでの展開に重要な静かな運用も可能にします。推進システムがより高い耐久性と厳しい安全基準を達成するにつれて、商業オペレーターはサービスを拡大する自信を得て、長期的な市場成長を強化します。

- 例えば、Joby AviationのeVTOLは、市販のリチウムニッケルマンガンコバルト(NMC 811)パウチセルを使用しており、セルレベルで288 Wh/kgの比エネルギー(パックレベルで235 Wh/kg)を提供し、単一の充電で241 km(150マイル)をカバーする記録的なデモ飛行を可能にしています。

規制の進展と認証の道筋

規制当局は、電動垂直離着陸機(eVTOL)の認証、耐空性基準、および新興のエアタクシー艦隊の運用手順に対する枠組みを加速しています。操縦者付きの運用、冗長性アーキテクチャ、騒音準拠パラメータに関するより明確なガイドラインにより、メーカーはより予測可能な形で型式認証に向けて前進することができます。標準化されたパイロット訓練プロトコルとメンテナンスプログラムの開発は、初期段階の展開をさらにサポートします。航空管制サービスプロバイダーも、高密度で低高度の運用を処理できるデジタル航空交通管理システムに向けて進展しています。これらの規制の進展は、参入障壁を低くし、新しい投資家を引き付け、地域および都市内サービスの拡大の基盤を提供します。認証の道筋が世界的に成熟するにつれて、国境を越えた調和が一貫した運用ルールを確保し、プロトタイプデモから商業運用への移行を加速します。

主要なトレンドと機会

乗客中心のeVTOLデザインと艦隊のパーソナライズ化の出現

メーカーは、エアタクシーが実験的なプロトタイプから顧客向けの交通手段に移行するにつれて、キャビンの快適さ、騒音の削減、エルゴノミクスのレイアウトに焦点を移しています。パノラマウィンドウ、振動隔離、適応型シーティング、デジタル予約インターフェースを備えた乗客中心のデザインは、ユーザーエクスペリエンスを向上させ、プレミアム通勤者の間での採用を増加させます。艦隊のパーソナライズ化は大きな機会となり、オペレーターはビジネスクラスの構成、共有乗車モデル、観光に焦点を当てた空中体験を含む差別化されたサービス階層を提供します。高度なデジタルインターフェースは、リアルタイムのフライト更新、ルート最適化、マルチモーダル接続を統合し、シームレスな移動を可能にします。これらの改良は、進化する消費者の期待に合わせてエアタクシーを調整し、eVTOLプラットフォームをヘリコプターや高コストの地上移動サービスの実行可能な代替手段として位置付けます。

- 例えば、Liliumの7席ジェットは、1.6メートルのキャビン幅、カスタマイズ可能なクラブシーティング構成、2023年の音響検証試験で確認された100メートルでの離陸時に60 dBA未満の騒音レベルを特徴としています。

AI、オートノミー、予測メンテナンスエコシステムの統合

AI対応の飛行制御アルゴリズム、リアルタイムの障害物検出、および自律航行システムは、将来のエアタクシー艦隊に大規模な運用効率をもたらします。オペレーターは、構造の健康状態、バッテリーサイクル、推進性能、重要なセンサー機能を監視する予測メンテナンストツールを活用し、最適化されたメンテナンスウィンドウを可能にし、計画外のダウンタイムを削減します。デジタルツインは、複数の運用条件下での航空機の挙動をシミュレートし、信頼性と安全性の検証を向上させます。これらの技術はまた、自律または遠隔操作の運用の基盤を築き、パイロット関連のコスト構造を大幅に削減します。オートノミーが成熟するにつれて、オペレーターは高頻度の都市シャトルネットワークに拡大する機会を得て、都市や地域の回廊全体でのスケーラビリティを向上させます。

- 例えば、Wisk Aeroの第6世代自律型eVTOLは、6つの独立した飛行コンピュータを使用しており、2023年にボーイングが支援した自律性試験中に検証されたフォールトトレラントな飛行制御性能を確保するために、毎秒1,000以上のセンサー入力を処理しながら継続的なクロスチェックアルゴリズムを実行しています。

主要な課題

インフラの制約と空域統合の複雑さ

急速な進展にもかかわらず、大規模なエアタクシーの展開は、バーティポートの利用可能性、ゾーニング承認、および既存の空域構造との統合に関連する持続的な課題に直面しています。都市中心部は、騒音、安全性、エネルギー供給の要件を満たしながら、適切な屋上または地上サイトを割り当てるのに苦労しています。ヘリコプター、ドローン、一般航空の運航と低高度飛行回廊を調整することは、さらなる複雑さを加えます。航空交通管理システムは、操縦者付きおよび最終的には自律型eVTOLの密集した同時移動をサポートするために進化する必要があります。これらのギャップはネットワークの拡大を遅らせ、初期参入者にとって運用の不確実性を高めます。インフラと空域の近代化が同期しない限り、大規模な商業エアタクシーの採用は構造的なボトルネックに直面します。

高い運用コストと認証の負担

エアタクシーの製造業者とフリートオペレーターは、研究開発、バッテリーシステム、複合材料、パイロット訓練、保険に関連する高コストに直面しており、初期の収益性に挑戦しています。認証プロセスは、推進信頼性、耐衝撃性、飛行ソフトウェアの検証にわたる広範なテストを必要とし、開発期間を延ばします。さらに、進化する規制の期待は、企業に安全機器と冗長システムを継続的にアップグレードすることを強制し、コスト圧力を加えます。オペレーターはまた、充電インフラ投資、フリート管理技術、メンテナンス能力のバランスを取る必要があります。これらの累積的な財政的および技術的制約は、大規模な商業化を遅らせ、プレミアムルート以外での早期採用を制限します。

地域分析

北アメリカ

北アメリカは、FEMA、NASA、FAAが支援するeVTOLの認証と早期展開を支える強力なイニシアチブにより、世界のエアタクシー市場の約38%を占めています。主要なオペレーターは、堅固なベンチャー資金と成熟した航空宇宙製造クラスターに支えられ、米国全土で高頻度のデモ飛行を実施しています。ロサンゼルス、ニューヨーク、ダラスを含む多くの都市がバーティポートの計画を進めており、操縦者付きおよび将来の自律型サービスの早期商業展開を可能にしています。先進的な航空モビリティ回廊と都市の混雑緩和に対する政府の強い重視は、米国市場のリーダーシップをさらに加速させ、地域をフルスケールの都市航空モビリティネットワークの世界的なテストベッドとして位置づけています。

ヨーロッパ

ヨーロッパは、進歩的なEASAの規制経路、国家UAM戦略、およびOEM、空港、モビリティオペレーター間の強力な協力に支えられ、世界のエアタクシー市場の約27%を占めています。ドイツ、フランス、英国が展開をリードし、都市は気候中立のモビリティ計画にエアタクシーを統合しています。ヨーロッパの製造業者は、堅実なエンジニアリング専門知識と電動航空のための強力な公共部門の資金から恩恵を受けています。パリ2024のデモルートや、英国とスカンジナビアでの新興バーティポートプロジェクトが勢いを増しています。地域の低騒音、ゼロエミッションモビリティへの強調は、電動推進プラットフォームと高密度の都市内飛行ネットワークへの需要を強化しています。

アジア太平洋

アジア太平洋は市場の約24%を占めており、急速な都市化、メガシティの混雑、先進的なエアモビリティエコシステムへの積極的な政府投資によって推進されています。中国、日本、シンガポール、韓国が認証試験や商業パイロットプログラムを主導しており、特に都市内および短距離都市間ルートに焦点を当てています。地域のOEMは、密集した都市クラスターや高頻度のシャトルに特化した電動およびハイブリッドeVTOLの開発を加速しています。日本と韓国の政策立案者は飛行許可の枠組みを迅速化し、中国は自律飛行のデモンストレーションフライトのための航空路を拡大しています。プレミアムモビリティ、インフラの近代化、観光ベースの空中輸送に対する強い需要が、APACの高成長軌道をさらに強化しています。

ラテンアメリカ

ラテンアメリカは、主にブラジル、メキシコ、コロンビアでの早期採用によって、世界のエアタクシー市場の約6%を占めています。サンパウロのような主要な大都市圏は、広範なヘリコプター文化を持ち、eVTOLベースのエアタクシーの自然なエントリーポイントとして機能します。地域の需要は、交通渋滞の緩和、空港と都市の接続性の向上、ビジネス旅行者向けの空中モビリティの拡大に集中しています。地域の航空当局とグローバルなeVTOLメーカーとのパートナーシップが、バーティポートの計画とパイロット認証を加速させています。しかし、インフラのギャップと規制の制約が広範な採用を遅らせていますが、観光、高密度回廊、プレミアムエグゼクティブ輸送における機会は依然として強いです。

中東とアフリカ

中東とアフリカ地域は、主にUAE、サウジアラビア、イスラエルのイノベーションハブによって約5%の市場シェアを占めています。ドバイは、支援的な航空当局の下で専用のUAM回廊と早期商業ルート計画を持ち、地域展開を主導しています。サウジアラビアのスマートシティプロジェクト、NEOMを含む、は大規模なインフラ投資を伴い、長期的なモビリティ戦略にエアタクシーを統合しています。アフリカはまだ初期段階ですが、特定の国では医療物流や遠隔地接続のためにエアタクシーを模索しています。地域の強力な資本投資能力と野心的なスマートインフラ目標は、規制および運用の枠組みが完全に成熟した際に将来の成長ホットスポットとしての地位を確立しています。

市場セグメンテーション:

レンジ別

- 都市間 (100 km – 400 km)

- 都市内 (20 km – 100 km)

運用モード別

推進タイプ別

- ガソリン

- タービンエンジン (ターボ)

- 往復動 (ピストン) エンジン

- 電動

- ハイブリッド

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

エアタクシー市場の競争環境は、急速な技術革新、加速する認証スケジュール、航空宇宙メーカー、モビリティオペレーター、インフラ開発者間の協力の増加によって形成されています。主要なeVTOL企業は、都市内および短距離都市間ミッションに最適化された電動およびハイブリッド推進プラットフォームを進めており、主要航空会社との戦略的パートナーシップと大規模なベンチャー資金によって支えられています。企業は、安全性と性能要件を満たすために、騒音低減、冗長な飛行制御システム、軽量複合構造、スケーラブルな生産ラインを優先しています。同時に、オペレーターは、早期ルートアクセスと運用準備を確保するために、バーティポート開発者や都市当局と提携を結んでいます。伝統的な航空宇宙プレーヤーは、デジタルツイン、自律飛行ソフトウェア、高信頼性コンポーネントへの投資を通じて存在感を強化し、競争圧力を強めています。規制機関が型式認証と運用承認を合理化するにつれて、競争はますます艦隊の商業化、パイロット訓練能力、メンテナンスエコシステム、総運用コスト効率にシフトしています。全体として、市場は依然としてダイナミックであり、初期参入者は統合された技術とインフラストラクチャのパートナーシップを通じて戦略的優位性を獲得しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の開発

- 2025年6月、ボーイング(その子会社Wisk Aeroを通じて)は、Generation-6自律eVTOL航空機と米国市場サービスの立ち上げを進める計画の一環として、空域統合企業SkyGridを買収しました。

- 2025年10月、EHANGは新しいVT35自律eVTOL航空機を発表しました。この機体は単一充電で約125マイルを飛行可能です(二人乗りのパイロットレスモデル)。

- 2024年10月、Textron Aviation Incの子会社Textron eAviationは、Salina Regional Airportで「Nexus」eVTOLデモンストレーターの本格的な飛行試験を発表しました。

レポートのカバレッジ

この調査レポートは、航続距離、運用モード、推進タイプおよび地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは市場のダイナミクス、規制の状況、技術の進歩についても探求し、外部要因と世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- エアタクシーは、規制の枠組みが成熟するにつれて、パイロット主導の運用からますます自律的な飛行モードに移行します。

- 主要都市におけるバーティポートネットワークが拡大し、都市内および短距離地域ルートの高頻度運航を可能にします。

- バッテリー密度とハイブリッドシステムの進歩により、運用範囲が拡大し、ターンアラウンド時間が短縮されます。

- オペレーターは、フリートの信頼性を最適化するために予測保守とデジタルツイン技術を採用します。

- 騒音低減工学がコミュニティの受け入れを向上させ、より多くの都市中心部での展開を支援します。

- OEM、航空会社、モビリティプラットフォーム間の戦略的提携が大規模な商業化を加速します。

- 標準化されたグローバル認証経路が参入障壁を低下させ、国境を越えたエアタクシー運航を支援します。

- eVTOL航空機の製造能力が自動化とモジュラー組立を通じて大幅に拡大します。

- エアタクシーサービスがマルチモーダル輸送システムに統合されるにつれて、消費者の採用が増加します。

- アジア太平洋地域と中東の新興市場がスマートシティ投資によって長期的な拡大を促進します。