市場概要

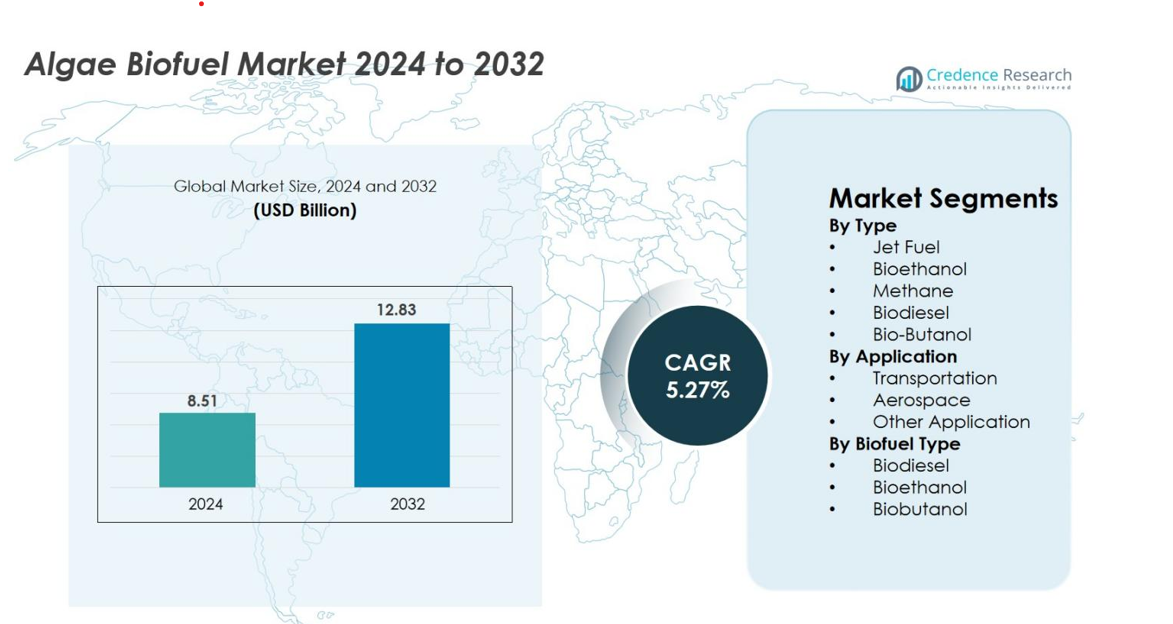

藻類バイオ燃料市場の規模は2024年に851億米ドルと評価され、2032年までに1283億米ドルに達すると予測されており、予測期間中のCAGRは5.27%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 藻類バイオ燃料市場規模 2024 |

851億米ドル |

| 藻類バイオ燃料市場、CAGR |

5.27% |

| 藻類バイオ燃料市場規模 2032 |

1283億米ドル |

藻類バイオ燃料市場は、Algenol Biotech、Sapphire Energy、Blue Marble Productions, Inc.、Culture BioSystems、Genifuel Corporation、Solix、Algae Systems LLC、Reliance Life Sciences、Origin Oils、AlgaEnergyなどの主要企業の強力な参加を示しています。これらの企業は、高収量の株、統合CO₂利用システム、コスト効率の高い抽出技術を進化させ続けています。これらの企業は、輸送および航空部門での再生可能燃料の需要増加に対応するため、パイロットおよび商業規模の運用を積極的に拡大しています。北米は、強力な研究開発インフラ、政府のインセンティブ、持続可能な航空燃料パスウェイの強力な採用に支えられ、正確な38.4%のシェアで市場をリードしており、商業化の最前線に位置しています。

市場の洞察

- 藻類バイオ燃料市場は2024年に851億米ドルと評価され、2032年までに1283億米ドルに達すると予測されており、予測期間中のCAGRは5.27%です。

- 市場の成長は、低炭素燃料の需要拡大、41.6%のセグメントシェアを持つ藻類由来のバイオディーゼルへの強い関心、世界の航空会社での持続可能な航空燃料の採用増加によって促進されています。

- 主なトレンドには、株のエンジニアリングにおける急速な革新、CO₂排出産業との藻類農場の統合、出力効率を向上させ生産コストを削減するための光バイオリアクター技術の拡大があります。

- 競争環境には、Algenol Biotech、Sapphire Energy、Solix、Genifuel Corporation、AlgaEnergyなどの企業が、先進的なバイオ燃料パスウェイ、共製品の最適化、戦略的研究協力に焦点を当てて積極的に参加しています。

- 地域別では、北米が38.4%のシェアでリードし、続いてヨーロッパが27.1%、アジア太平洋が24.6%で、輸送が62.4%の市場シェアを持つ主要な用途セグメントであり、再生可能燃料の義務に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

タイプ別

藻類バイオ燃料市場のタイプ別セグメントは、2024年に41.6%のシェアを持つバイオディーゼルが主導しており、高い脂質収率、エンジンの互換性、クリーンなディーゼルブレンドに対する強力な規制支援によって推進されています。バイオエタノールはブレンド義務により採用が増加しており、航空燃料は航空会社が藻類由来のSAFのテストを拡大するにつれて勢いを増しています。バイオブタノールはその高いエネルギー密度により進展しており、メタンはバイオガスや廃棄物からエネルギーへの取り組みを通じて徐々に成長しています。全体として、政策インセンティブと産業の脱炭素化の取り組みがすべての燃料カテゴリーでの需要を強化しています。

- 例えば、フロリダ州のAlgenolのデモ施設は、CO₂を供給された藻類フォトバイオリアクターを使用して年間100,000ガロンのエタノールを生産し、その技術プラットフォームは連続運転下で1エーカーあたり年間8,000ガロンを超えるエタノール生産性を記録し、燃料グレードのエタノールに対する商業的に関連する収量を示しています。

用途別

輸送セグメントは、道路輸送、商業車隊、および公共移動プログラムにおけるバイオディーゼルとバイオエタノールの利用の増加に支えられ、2024年に62.4%のシェアで藻類バイオ燃料市場を支配しています。航空宇宙は、藻類ベースのSAF開発がネットゼロ航空目標を達成し、ライフサイクル排出を削減するために加速するにつれて、成長するシェアを持っています。その他の用途は、製造業およびユーティリティ部門における再生可能でクリーンなエネルギー代替品の需要により、産業用加熱および小規模発電を含み、残りのシェアを占めています。

- 例えば、Solazyme(後にTerraVia)は、米国国防総省との契約を履行し、450,000ガロンの藻類ベースの海洋ディーゼルおよび海軍蒸留燃料を供給し、それらはその後、運用艦隊の評価に使用されました。これは、輸送テストのために供給された藻類燃料の最大量の1つを記録しました。

バイオ燃料タイプ別

バイオ燃料タイプ別セグメントは、藻類脂質からの高い変換効率と既存の貯蔵、輸送、エンジンシステムとの互換性により、2024年に46.8%の市場シェアを占めるバイオディーゼルが主導しています。バイオエタノールは世界的な燃料ブレンド規制により強い需要を維持しており、バイオブタノールはエタノールと比較して優れたエネルギー密度と腐食性の低さにより存在感を拡大しています。フォトバイオリアクターシステムの進歩、菌株の最適化、およびコスト効率の良い脂質抽出がバイオディーゼルの生産を促進し、多様なエンドユースセクターでの採用を加速させ続けています。

主要成長要因

低炭素で持続可能なエネルギー代替品の需要増加

脱炭素化への世界的なシフトは、産業界や政府が化石燃料への依存を減らすことを目指す中で、藻類バイオ燃料の需要を強化し続けています。藻類ベースの燃料は、ライフサイクル排出が大幅に低く、世界的なカーボンニュートラルの取り組みや再生可能エネルギー転換計画と一致しています。輸送、海洋、航空セクターは、主要なエンジン改造を必要とせずに排出削減基準を満たすために、藻類由来の燃料をますます好んでいます。藻類の急速な成長率、高い油収率、耕作地に依存しないこと、CO₂に富む産業排気を利用できる能力は、非常に持続可能な原料となっています。各国がより厳しい再生可能燃料義務を施行するにつれて、藻類バイオ燃料は強い商業的関連性を獲得し、長期的な気候戦略とエネルギー多様化に貢献しています。

- 例えば、米国海軍は、SolazymeとDynamic Fuelsを通じて生産された藻類ベースの海洋およびジェット燃料を45万ガロン注文することで、最大の先進バイオ燃料調達を完了しました。これにより、藻類由来燃料の政府による最大の展開量が記録され、船舶および航空機の運用演習に組み込まれました。

藻類株の工学とバイオプロセス技術の進展

株の工学、バイオリアクター設計、栄養素の最適化、下流処理における継続的な革新は、藻類バイオ燃料の商業的実行可能性を大幅に向上させます。遺伝子工学と合成生物学は、成長サイクルが速く、収量が優れた高脂質株の開発を可能にします。改良されたフォトバイオリアクターシステムは、光捕捉効率を高め、培養条件を安定させ、汚染リスクを低減し、一貫したバイオマス出力を保証します。水熱液化や膜分離を含むコスト効率の高い収穫および抽出方法の進歩は、バイオオイル生産を合理化し、運用費用を削減します。これらの技術的進歩は、石油ベースの燃料とのコスト差を縮小し、さまざまな最終用途セクターでの藻類バイオ燃料の採用を支援します。

- 例えば、エクソンモービルとシンセティック・ゲノミクスの研究者は、プロジェクト開始時に報告された基準値の20%を倍増する乾燥バイオマスの最大40%の脂質含有量を生産できる藻類株を開発し、遺伝的最適化からの測定可能な成果を示す1日あたり平方メートルあたり18グラムのバイオマス生産性を達成しました。

政府のインセンティブ、投資、およびエネルギー多様化政策

支援的な政策と政府のイニシアチブは、藻類バイオ燃料の開発を加速する上で重要な役割を果たします。多くの国が、環境への利点と国家エネルギー安全保障への潜在的な貢献のために、再生可能エネルギーポートフォリオ内で藻類を優先しています。税額控除、助成金、低利融資、研究開発資金などのインセンティブは、商業プロジェクトのパイプラインを強化し、民間投資を引き付けます。再生可能燃料の義務化は、藻類ベースのバイオディーゼル、バイオエタノール、および航空燃料の安定した需要を生み出します。政府はまた、産業CO₂排出を藻類培養の栄養源として利用する炭素捕捉イニシアチブを促進し、循環経済モデルを強化します。グリーン燃料への政策の整合性が強化される中、藻類バイオ燃料は将来のエネルギー戦略の重要な要素として勢いを増し続けています。

主要なトレンドと機会

藻類ベースの持続可能な航空燃料(SAF)の拡大

航空の脱炭素化への関心の高まりは、藻類由来の持続可能な航空燃料にとって大きな機会を生み出します。航空会社や航空宇宙メーカーは、バイオ燃料企業と提携し、厳しくなる世界的な排出基準を満たすスケーラブルな生産経路を模索しています。藻類ベースのSAFは、優れた性能、高いエネルギー密度、既存のジェットエンジンとの互換性を提供し、長距離航空にとって魅力的な代替手段となります。SAFの混合を奨励する規制フレームワークは、大規模生産施設への投資をさらに刺激します。空港や航空会社がカーボンニュートラルの目標を採用する中、藻類は航空排出を削減し、長期的な持続可能性のコミットメントと運用効率をサポートする有望な原料として浮上しています。

- 例えば、コンチネンタル航空は、ソラザイムとハネウェルUOPが供給した藻類由来のHEFAとジェット燃料の50/50ブレンドを使用して、ボーイング737-800で90分のデモフライトを実施しました。飛行後のエンジン診断では、CFM56ターボファンエンジンとの完全な性能互換性が確認され、ハードウェアの改造なしで、藻類燃料ブレンドを使用した最初の米国商業航空会社のテストフライトが確立されました。

産業用炭素回収システムへの藻類栽培の統合

新たに浮上している重要なトレンドは、より広範な循環型経済戦略の一環として、産業用CO₂排出源と藻類生産システムの統合です。製造工場、発電所、加工施設は、大気中に放出されるはずの二酸化炭素を捕捉して利用するために、藻類栽培をますます探求しています。捕捉されたCO₂は藻類バイオマスの栄養源となり、排出削減とバイオ燃料生産の二重の利益を生み出します。廃水流も栄養豊富な栽培をサポートするために利用され、運用コストをさらに削減します。このモデルは、バイオ肥料や生化学品などの副産物を通じて追加の価値を生み出し、統合された藻類ベースのエネルギーソリューションの経済的実現可能性を向上させます。

- 例えば、米国エネルギー省のアリゾナ州立大学が運営するパワーシステム統合プロジェクトでは、5%から8%の濃度でCO₂を供給する天然ガス発電所の排ガスが、補助的な工業用CO₂なしで排出ガスを直接バイオマスに変換し、1平方メートルあたり1日24グラムの藻類栽培収量を可能にしたことが示されました。

主要な課題

高い生産コストとスケーラビリティの制限

強い可能性があるにもかかわらず、藻類バイオ燃料は大量商業化を妨げる重大なコストとスケーラビリティの課題に直面しています。栽培、収穫、抽出プロセスは、エネルギー集約的な操作と高度な設備の必要性から高価なままです。オープンポンドシステムは、不安定な収量、温度変動、汚染リスクに苦しむ一方、フォトバイオリアクターは多額の資本投資と制御された環境を必要とします。これらの要因は、化石燃料やより確立されたバイオ燃料タイプと比較して競争力のある価格で藻類バイオ燃料を生産する能力を制限します。安定した大規模な生産を達成することは依然として困難であり、経済的実現可能性は技術革新とバリューチェーン全体での生産コストの削減に大きく依存しています。

規制の不確実性と市場商業化の障壁

藻類バイオ燃料産業は、商業拡大を遅らせる規制の複雑さ、認証の課題、不確実性に直面しています。多くの地域では、大規模な藻類栽培、土地利用、廃水統合、燃料品質基準に関する標準化されたガイドラインが欠けています。航空バイオ燃料の承認プロセスは特に厳しく、コンプライアンスコストを増加させ、市場投入までの時間を延ばします。貯蔵、混合、流通のためのインフラ制約が採用をさらに制限します。国ごとの政策の不一致は投資家の信頼を低下させ、商業施設の長期計画を複雑にします。より明確な規制の枠組みと安定した政策支援がなければ、パイロットプロジェクトから本格的な生産への移行は業界の成長にとって大きな障害となります。

地域分析

北アメリカ

北米は、強力な連邦インセンティブ、大規模な研究開発投資、確立されたバイオ燃料商業化エコシステムにより、2024年に38.4%のシェアで藻類バイオ燃料市場をリードしています。米国は広範なパイロット施設、先進的なフォトバイオリアクター技術、再生可能燃料ポートフォリオを拡大するエネルギー企業の強力な参加から恩恵を受けています。米国再生可能燃料基準や州レベルの低炭素燃料規制などの支援的な枠組みが採用をさらに加速させています。主要航空会社や防衛プログラムからの藻類ベースのSAFへの関心の高まりも需要を押し上げ、北米をこの分野で最も技術的に進んだ商業的に活発な地域として位置づけています。

ヨーロッパ

ヨーロッパは、積極的な脱炭素化政策と先進的なバイオ燃料を優先するEUの長期再生可能エネルギー指令に支えられ、2024年に27.1%の市場シェアを保持しています。ドイツ、オランダ、フランスなどの国々は、藻類研究クラスターや産業規模の実証プラントに多額の投資を行っています。この地域の航空セクターは、Fit-for-55フレームワークの下でますます厳しくなる排出規制を満たすために、藻類ベースのSAF需要を加速させています。CO₂利用、廃水リサイクル、グリーン産業システムを統合した強力な循環経済イニシアチブが藻類栽培をさらに促進しています。ヨーロッパの規制の明確さと持続可能性への焦点は、先進的なバイオ燃料のイノベーションと商業化の主要拠点となっています。

アジア太平洋

アジア太平洋は、エネルギー需要の増加、大規模な栽培の可能性、再生可能エネルギーシステムへの政府支援の拡大により、2024年に24.6%のシェアを占めています。中国、インド、日本、韓国が地域活動をリードし、オープンポンド藻類農場、CO₂からバイオ燃料へのパイロットプロジェクト、ハイブリッド栽培技術に投資しています。この地域の急成長する輸送および航空セクターは、バイオディーゼルとSAFの長期的な強い需要を生み出しています。日光の利用可能性、低コストの労働力、好ましい気候条件がコスト競争力をさらに強化し、アジア太平洋を高成長市場として強力な商業化の見通しを持つ地域に位置づけています。

ラテンアメリカ

ラテンアメリカは、バイオ燃料の義務化の拡大と大規模なバイオマス生産能力に支えられ、2024年に6.3%の市場シェアを獲得しています。ブラジル、チリ、メキシコなどの国々は、再生可能燃料源を多様化しエネルギー自立を強化するために、藻類栽培を積極的に探求しています。豊富な日光と好ましい水条件を持つ沿岸地域は、コスト効率の良い藻類バイオマス生成を可能にする強力な栽培の可能性を提供しています。政府支援の研究プログラムやバイオディーゼルとバイオガス生産に焦点を当てたパイロット規模のイニシアチブが初期段階の商業活動に貢献しています。低炭素輸送燃料や持続可能な産業エネルギーソリューションへの関心の高まりが、地域全体での藻類バイオ燃料の採用をさらに支えています。

中東・アフリカ

中東・アフリカ地域は、化石燃料以外への多様化と豊富な日光を利用した高収量の藻類栽培への関心の高まりにより、2024年に3.6%のシェアを保持しています。湾岸諸国は、再生可能ジェット燃料と炭素捕捉アプリケーションに焦点を当てた藻類パイロットプロジェクトに投資し、長期的な持続可能性目標を支援しています。アフリカ諸国は、低コストの土地利用可能性と好ましい気候条件を通じて潜在能力を示し、初期段階の研究活動を引き付けています。商業化は依然として限られていますが、循環型水システムと再生可能エネルギーイニシアチブの採用が進むことで、この地域は長期的な藻類バイオ燃料の機会を持つ発展途上市場として位置づけられています。

市場セグメンテーション

タイプ別

- ジェット燃料

- バイオエタノール

- メタン

- バイオディーゼル

- バイオブタノール

用途別

バイオ燃料タイプ別

- バイオディーゼル

- バイオエタノール

- バイオブタノール

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

藻類バイオ燃料市場は、継続的な革新、戦略的協力、大規模生産技術への投資の増加によって動的な競争環境を特徴としています。Algenol Biotech、Blue Marble Productions, Inc.、Sapphire Energy、Culture BioSystems、Origin Oils、Genifuel Corporation、Algae Systems LLC、Solix、Reliance Life Sciences、AlgaEnergyなどの主要プレーヤーは、高度な株式工学、高収量のバイオリアクターシステム、コスト効率の高い脂質抽出プロセスを通じて能力を積極的に拡大しています。企業は、産業排出者とのCO₂回収パートナーシップを統合し、輸送および航空燃料ディストリビューターとの長期供給契約に従事することで、パイロットから商業への移行を加速しています。多くのプレーヤーは、航空会社からの需要の増加とネットゼロコミットメントによって支えられた藻類ベースの持続可能な航空燃料(SAF)の開発に注力しています。合併、研究提携、政府資金によるデモプロジェクトが競争をさらに激化させる一方で、企業は収益源を強化し、全体的な商業的実現可能性を高めるために、生化学品、動物飼料、バイオ肥料などの副産物への多様化を進めています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年10月、Algae‑C Inc.はRockcliffe Labs Inc.による買収を発表しました。

- 2025年7月、株式会社リバネスは、Atoz(バイオ燃料&カーボンソリューション)とALBIC(微細藻類生物学研究)が「グローバル藻類サミット2025」のパートナーであることを発表しました。

- 2025年、BRK Technology Co. Ltd.は、藻類ベースのドロップイン再生可能燃料(航空、海洋、重輸送)を評価するための2025年パイロットプログラムの開始を発表しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、バイオ燃料タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、技術の進歩が業界に与える影響を評価し、外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界のエネルギーシステムが低炭素および再生可能燃料の代替に移行するにつれて、市場は安定した成長を遂げるでしょう。

- 藻類株のエンジニアリングの進歩により、脂質生産性が向上し、全体の生産コストが大幅に削減されます。

- 藻類由来の持続可能な航空燃料は、航空会社がネットゼロ排出コミットメントを加速するにつれて、より強力な採用を得るでしょう。

- 産業用CO₂回収システムとの藻類栽培の統合が拡大し、循環型カーボン利用モデルが強化されます。

- 大規模なフォトバイオリアクターおよびハイブリッドオープンポンドシステムがより効率的になり、商業規模の生産をサポートします。

- 政府のインセンティブと再生可能燃料の義務化が増加し、藻類ベースのバイオ燃料プロジェクトへの投資フローが強化されます。

- バイオ肥料、生化学品、タンパク質豊富なバイオマスなどの副産物が収益性を高め、収益源を多様化します。

- エネルギー企業、バイオテクノロジー企業、研究機関間の戦略的な協力が技術革新を加速します。

- アジア太平洋地域と中東の新興市場は、好ましい気候とコスト条件により、新しい栽培拠点を開発します。

- 輸送と航空の脱炭素化への継続的な焦点が、藻類バイオ燃料を長期的なクリーンエネルギーソリューションとして位置付けます。