市場概要

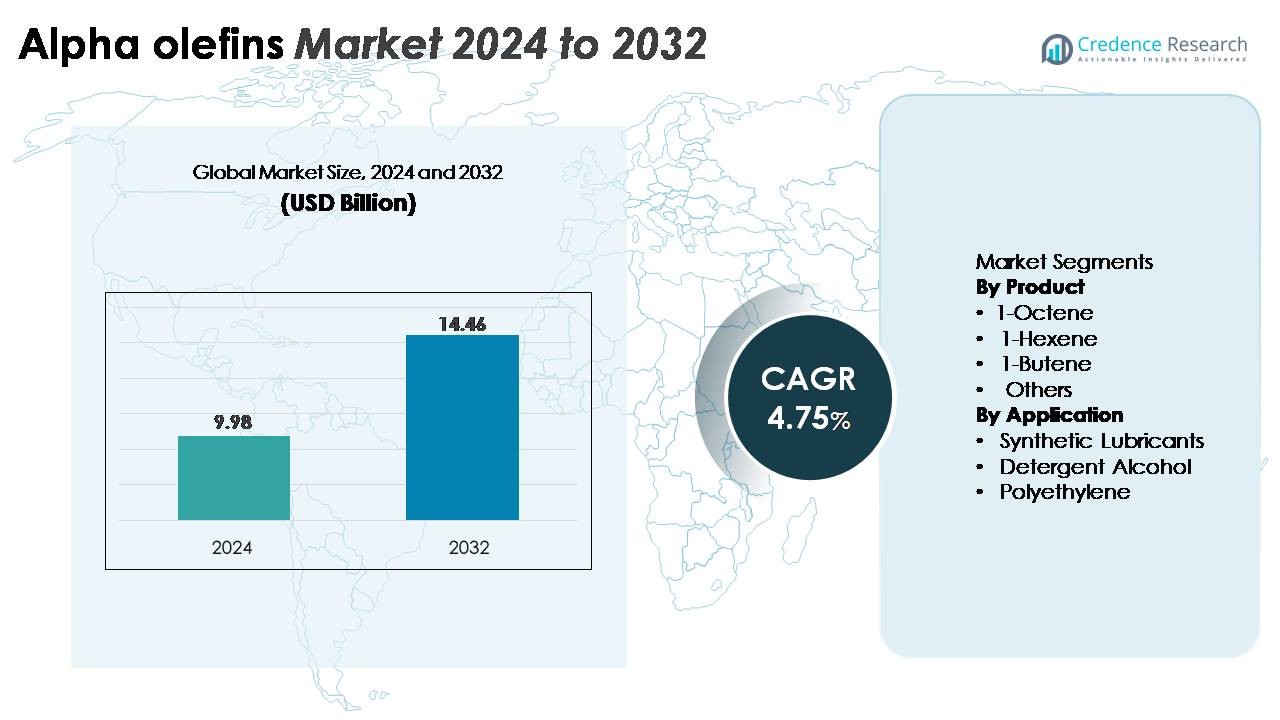

世界のアルファオレフィン市場は2024年に99.8億米ドルと評価され、2032年には144.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.75%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| アルファオレフィン市場規模 2024 |

99.8億米ドル |

| アルファオレフィン市場、CAGR |

4.75% |

| アルファオレフィン市場規模 2032 |

144.6億米ドル |

アルファオレフィン市場の競争環境は、Nouryon、花王株式会社、Stepan Company、Enaspol、Huntsman Corporation、Pilot Chemical Company、Zanyu Technology Group Co. Ltd.、Clariant AG、Rohit Surfactants Private Limited、P. Chemicalsなどのグローバルな化学メーカーと専門的な界面活性剤メーカーの混合で構成されています。これらの企業は、統合された生産能力、高度なオリゴマー化技術、ポリエチレン、潤滑剤、洗剤アルコールメーカーとの強力な下流リンクを通じて地位を強化しています。北米は、大規模なエチレンクラッカーと競争力のある価格の原料によって約36%のシェアを持ち市場をリードしており、アジア太平洋地域は拡大する石油化学能力と高まるポリマー需要によって急成長する拠点として続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 世界のアルファオレフィン市場は2024年に99.8億米ドルに達し、2032年には144.6億米ドルに達すると予測されており、予測期間中のCAGRは4.75%です。

- 市場の成長は、LLDPEおよびHDPEの需要増加によって牽引されており、1-ブテンが高強度で柔軟なポリエチレン用途の共重合体として広く使用されているため、製品セグメントをリードしています。

- 高純度1-ヘキセンおよび1-オクテンのプレミアムメタロセン級PEへの採用増加や合成潤滑剤での利用拡大などのトレンドが業界の動向を再形成し続けています。

- 競争活動は依然として活発であり、主要プレーヤーはオリゴマー化能力を拡大しながら、エチレン原料の変動性や持続可能性規制の厳格化に関連する制約に対処しています。

- 地域的には、北米が市場の約36%を占め、次いでアジア太平洋が約31%、ヨーロッパが約22%を維持しており、確立された化学クラスターとポリエチレンおよび界面活性剤産業からの需要に支えられています。

市場セグメンテーション分析:

製品別(1-オクテン、1-ヘキセン、1-ブテン、その他)

製品カテゴリーでは、1-ブテンがLLDPEおよびHDPE生産における共重合体として広く使用されていることを背景に、柔軟性、加工性、耐衝撃性を向上させるために支えられ、支配的な市場シェアを保持しています。その費用対効果と高い入手可能性は、フィルム包装、産業用ライナー、成形品全体でのリーダーシップをさらに強化しています。1-ヘキセンと1-オクテンはプレミアムポリエチレングレードでの需要が高まっていますが、生産の複雑さが高いため、ボリュームの取り込みが制限されています。「その他」のセグメントは、エラストマー、接着剤、界面活性剤での需要増加から恩恵を受けていますが、比較的小規模です。

- 例えば、エクソンモービルは、ベイタウンとバトンルージュの複合施設に統合された大規模な製造を持つ、線状アルファオレフィンの世界的な主要生産者です。同社は、LLDPE、HDPE、特殊界面活性剤用途に使用される1-ブテン、1-ヘキセン、および高級アルファオレフィンの主要供給者であり、その化学製品ポートフォリオ開示に記載されています。

用途別(合成潤滑剤、洗剤アルコール、ポリエチレン、その他)

用途の中で、ポリエチレンは最大かつ最も影響力のあるセグメントを表しており、包装、建設、自動車部品、消費財におけるLLDPEおよびHDPEの世界的な消費の増加によって推進されています。アルファオレフィンは、ポリマーの強度、シール性、耐久性を向上させる重要な役割を果たし、ポリエチレンを支配的な需要センターとして位置付けています。合成潤滑剤は、PAOベースの処方が高性能エンジンや産業システムでの好みを得るにつれて、強い成長勢いを示しています。洗剤アルコールも、家庭用洗浄およびパーソナルケア市場からの安定した需要と、脂肪アルコール誘導体の生産拡大に支えられて、重要な貢献をしています。

- 例えば、シェブロンフィリップスケミカルは、テキサス州ベイタウンに専用の1-ヘキセンユニットを運営しており、年間25万メートルトンの生産能力を持ち、次世代ポリエチレングレード用の高性能共重合体を供給しています。合成潤滑剤はPAOベースの処方で拡大を続け、洗剤アルコールはC12–C14脂肪アルコール誘導体の生産増加により、洗浄およびパーソナルケア用途で着実に成長しています。

主要成長要因

包装および産業用途におけるポリエチレンの需要増加

高性能ポリエチレン材料への世界的なシフトは、アルファオレフィン消費の主要な推進力として残っています。LLDPEおよびHDPEのメーカーが、フィルム、フレキシブル包装、ジオメンブレン、成形製品の需要増加に対応するために生産を増やすにつれて、共重合体としてのアルファオレフィンの使用は不可欠になります。1-ブテン、1-ヘキセン、および1-オクテンは、食品、eコマース、産業用ライナー、農業用フィルムで使用される高度な包装形式に必要な機械的強度、シール性、耐久性、柔軟性の特性を向上させます。さらに、インフラおよび自動車産業は、パイプ、コンテナ、タンク、軽量部品にHDPEをますます依存しており、アルファオレフィンの需要をさらに強化しています。アジアおよび中東での石油化学複合施設の拡大と、ポリマーメーカーによる継続的な能力追加は、安定した需給環境を作り出しています。メーカーがプレミアムPEグレードのためにメタロセン触媒技術を採用するにつれて、アルファオレフィンはカスタム性能特性を可能にする戦略的な重要性を獲得し、世界のポリマーバリューチェーンにおける役割を確固たるものにしています。

- 例えば、シェルのAlphaPlus®ユニットは、Geismarで圧力定格パイプシステムで使用される高度なPEをサポートするための目的別1-オクテンを供給しています。

合成潤滑剤およびオレオケミカル産業での利用拡大

合成潤滑剤の生産、特にポリαオレフィン(PAO)は、自動車、航空宇宙、海洋、産業機械の用途における要求の増加により、αオレフィンの需要を高め続けています。1-デセンのようなαオレフィンは、高粘度で熱的に安定したPAOの配合において中心的な原料です。これらの潤滑剤は、現代のエンジンや高負荷機器に対して、延長された排水間隔、優れた酸化抵抗性、および燃料効率の向上をサポートします。オレオケミカル産業も、長鎖αオレフィンが重要な中間体として機能する洗剤アルコールや界面活性剤の生産を通じて需要を強化しています。個人用ケア製品、家庭用洗浄ソリューション、および産業用界面活性剤の消費の増加は、高純度αオレフィンの必要性を加速させています。可塑剤、油田化学品、接着剤を含む特殊用途の成長は、消費基盤をさらに拡大します。産業がエネルギー効率と環境に適合した配合を優先するにつれて、性能が最適化された合成潤滑剤の使用は拡大し続け、αオレフィンを次世代の潤滑および化学ソリューションの中心に位置づけています。

- 例えば、テキサス州シーダーベイユーにあるシェブロンフィリップスケミカルのPAO施設は、年間約58,000メートルトン(mtpa)の生産能力で稼働しており、高効率の自動車およびタービン潤滑剤に使用されるグループIV PAOを供給しています。

目的別生産プロセスにおける技術革新

生産技術の進展は、より高い収率、改善された選択性、およびコスト効率の高い製造を可能にすることで、αオレフィン市場を大幅に強化しています。シェルのハイアーオレフィンプロセス(SHOP)、シェブロンフィリップスのAlphaPlus、サソールの先進的な触媒システムなどのエチレンオリゴマー化における革新は、製品の分布をカスタマイズし、出力を効果的に拡大することを可能にします。向上した触媒性能は、安定性、長寿命、および望ましい炭素鎖長の生成における精度を確保し、ポリエチレンおよび特殊化学品セグメントの一貫した供給をサポートします。業界はまた、デジタルツイン、AIベースのプロセス最適化、およびエネルギー消費と運用コストを削減する高度な熱統合システムの統合を目の当たりにしています。さらに、目的別1-ヘキセンおよび1-オクテン施設への投資により、メーカーは副産物ストリームにのみ依存せずにプレミアムPEグレードの需要の増加に対応することができます。これらの技術的改善は、αオレフィンの競争力、運用効率、および世界的な生産の信頼性を総合的に向上させます。

主要なトレンドと機会

高純度および特殊アルファオレフィンへの移行の増加

市場における顕著なトレンドは、高度な材料と配合を求めるエンドユーザーの嗜好により、高純度および特殊アルファオレフィンへの移行が加速していることです。高純度の1-ヘキセンと1-オクテンは、メタロセン系ポリエチレンの生産をサポートし、プレミアムフィルム包装において優れた透明性、耐穿刺性、機械的特性を提供します。C12–C20鎖の特殊アルファオレフィンは、界面活性剤、掘削液、自動車用潤滑油、特殊ポリマーなどの用途で勢いを増しています。メーカーは、専用のオリゴマー化ユニットを拡大し、カーボンチェーン分布を調整するための精製システムをアップグレードすることで対応しています。再生可能なエチレン経路を探る産業が増える中、バイオベースのアルファオレフィンの採用が増加し、成長の機会が生まれています。持続可能性の枠組みが世界的に厳しくなる中、性能が向上し環境負荷が低い特殊グレードが戦略的に重要となり、統合石油化学および特殊化学品メーカーに新たな収益チャネルを生み出しています。

· 例えば、シェルはGeismarアルファオレフィンコンプレックスをAO4ユニットで拡張し、年間42.5万メートルトンのLAO総容量を追加し、サイトの出力を年間130万メートルトンに引き上げ、世界最大となりました。このユニットはシェルのSHOP技術を使用して、高度なポリエチレン用途向けに1-ブテン、1-ヘキセン、1-オクテンなどの高純度カットを供給します

能力拡張と地域石油化学統合への投資の増加

アジア太平洋、中東、北米の統合石油化学ハブは、エチレンと下流アルファオレフィン生産に多額の投資を行っており、今後10年間で大規模な機会を創出しています。特に米国のシェール由来のエタンや中東の豊富な天然ガス液体の競争力のある価格の原料の供給が、大規模な能力拡張を支え続けています。これらの投資は、サプライチェーンの回復力を強化し、輸入依存を減らし、ポリエチレンと合成潤滑油のバリューチェーンにおける地域競争力を向上させます。新興経済国もインフラ開発を加速させており、HDPEパイプ、ジオメンブレン、産業用部品の需要を刺激し、アルファオレフィンの消費をさらに高めています。企業は、フィードストックの最適化とコスト効率のために、アルファオレフィンユニットをスチームクラッカーコンプレックスと統合することが増えています。世界的な消費パターンが軽量材料や特殊化学品にシフトする中、統合石油化学エコシステムを持つ地域は、長期的な機会を大幅に捉える位置にあります。

· 例えば、INEOSは2024年にテキサスのチョコレートベイユーコンプレックスで年間42万トンの新しい直鎖アルファオレフィン(LAO)ユニットを稼働させ、近隣のエチレンクラッカーと統合生産を拡大し、ポリエチレンおよび合成潤滑油の顧客に長期供給を確保しました。

主要な課題

エチレン原料価格の変動性と供給動態

原料の変動性、特にエチレン価格における変動は、アルファオレフィン市場にとって構造的な課題です。エチレンはオリゴマー化プロセスの主要な原材料であるため、原油や天然ガス市場の不安定性によって引き起こされる変動は、生産経済に直接影響を与えます。地政学的な混乱、製油所の閉鎖、供給チェーンの制約は、突然の価格急騰や供給不足を引き起こし、生産者や下流の変換業者の収益性に影響を与える可能性があります。エチレン集約地域は、クラッカーの運転制約やメンテナンススケジュールによる追加のリスクに直面しています。この変動性は、安定したアルファオレフィン供給に依存するポリエチレンメーカー、潤滑剤製造業者、界面活性剤生産者にとって長期的な計画を複雑にします。統合された石油化学コンプレックスは部分的なリスク軽減を提供しますが、世界的な供給需要の不均衡は依然としてマージンに圧力をかけ、市場参加者の運用の柔軟性を制限しています。

環境規制と持続可能性への圧力

石油化学の運用に影響を与える厳格な環境規制は、特に排出、廃棄物管理、エネルギー消費に関して、アルファオレフィン生産者にとって重要な課題です。世界中の政府は、炭素排出、フレア管理、有害副産物に対する厳しい管理を実施しており、生産拠点全体でのコンプライアンスコストを増加させています。同時に、消費者および産業の需要は、再生可能または低炭素の代替品に向かってシフトしており、化石ベースのオレフィンへの長期的な依存に影響を与える可能性があります。企業は、持続可能性の期待に沿うために、クリーン技術、炭素回収システム、再生可能エチレンの経路に投資しなければなりません。これらの投資は長期的な競争力を支援しますが、かなりの資本支出と運用の再構築を必要とします。規制コンプライアンス、持続可能性のコミットメント、コスト効率のバランスを取ることは、特に世界の気候政策が進化し続ける中で、業界の利害関係者にとって複雑な課題です。

地域分析

北米

北米は、豊富なシェール由来のエチレンと石油化学バリューチェーン全体の強力な統合に支えられ、世界のアルファオレフィン市場の約36%を占めています。米国は主要な生産拠点であり、大手企業がポリエチレン、合成潤滑剤、洗剤アルコールメーカーに供給する大規模なオリゴマー化ユニットを運営しています。LLDPEおよびHDPEコンバーターからの堅調な需要が、特に包装、建設、自動車用途での地域消費を強化しています。メキシコ湾岸での生産能力の拡大と競争力のある原料価格が生産効率を向上させ続けています。この地域はまた、ラテンアメリカ、ヨーロッパ、アジア太平洋への輸出の増加から利益を得ています。

ヨーロッパ

ヨーロッパは、ドイツ、オランダ、ベルギー、フランスの確立された化学クラスターにより、アルファオレフィン市場の約22%を占めています。需要は主に、地域の先進的なプラスチック部門、合成潤滑剤メーカー、洗剤アルコール生産者によって形成されています。高効率潤滑剤と環境に配慮した界面活性剤に対する規制の焦点が、安定したアルファオレフィンの取り込みを支えています。しかし、より高い原料コストと脱炭素化の圧力が生産経済に影響を与えています。これらの制約にもかかわらず、ヨーロッパは特殊アルファオレフィンとメタロセン級共重合体における強力な技術的リーダーシップを維持しており、プレミアムポリエチレンおよびオレオケミカル用途での競争優位性を確保しています。

アジア太平洋

アジア太平洋地域は約31%の市場シェアを持ち、急速な工業化、ポリエチレン消費の増加、大規模な石油化学投資により最も急速に拡大している地域を表しています。中国、韓国、インド、シンガポールがLLDPE、HDPE、界面活性剤、合成潤滑剤の需要を大きく牽引しています。eコマースの包装需要の拡大、自動車製造の成長、インフラ開発がアルファオレフィンの使用を大幅に促進しています。地域の生産者は輸入依存を減らすためにエチレンとオリゴマー化能力を増強し続けています。高純度の1-ヘキセンと1-オクテンへのシフトは高級ポリマーグレードの需要をさらに強化し、アジア太平洋地域を重要な長期成長エンジンとして位置づけています。

ラテンアメリカ

ラテンアメリカはアルファオレフィン市場の約7%を占めており、ブラジルとメキシコが主導しており、ポリエチレン加工と洗剤アルコール生産が主要な需要の原動力となっています。成長は包装材料、農業用フィルム、パイプ、産業用部品の消費増加によって支えられています。この地域は主に北米と中東からの輸入に依存していますが、ブラジルの石油化学セクターでの継続的な能力向上が地元供給の信頼性を向上させています。自動車および製造活動の拡大も合成潤滑剤の使用を促進しています。経済の変動にもかかわらず、インフラ開発と産業投資の増加により長期的な見通しは安定しています。

中東・アフリカ

中東・アフリカ地域は約4%の市場シェアを持ち、サウジアラビア、UAE、カタールでの強力な石油化学統合によって牽引されています。競争力のある価格のエタンとNGL原料へのアクセスにより、コスト効率の高いアルファオレフィン生産が可能となり、その多くはヨーロッパやアジアに輸出されています。国内需要はポリエチレン加工能力の拡大と産業多様化の取り組みにより徐々に増加しています。アフリカは包装および建設業界によって成長を牽引され、控えめに貢献しています。下流化学品への戦略的投資とエチレンクラッカーの大規模拡張が組み合わさり、地域の世界的な供給拠点としての役割を強化することが期待されています。

市場セグメンテーション:

製品別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

アルファオレフィン市場の競争環境は、エチレン生産への強力な後方統合と先進的なオリゴマー化技術を持つ世界的な石油化学リーダーによって特徴付けられています。Shell、Chevron Phillips Chemical、ExxonMobil、INEOS、SABIC、Sasolなどの企業は、大規模な施設と専有の触媒プロセスを通じて供給を支配し、1-ブテンから特殊な長鎖オレフィンに至るまでの製品範囲で高い選択性を可能にしています。彼らの競争力は、広範なグローバル流通ネットワーク、強力な原料アクセス、そして高級ポリエチレングレードの需要増加に対応するための1-ヘキセンおよび1-オクテンの能力への継続的な投資によって強化されています。米国湾岸、中東、アジア太平洋での戦略的拡張は、供給の信頼性とコスト効率を強化します。ポリマー製造業者、潤滑剤製剤者、界面活性剤製造業者との協力は、市場での存在感をさらに高めます。さらに、技術革新、持続可能性の取り組み、バリューチェーンのパートナーシップは、ますますパフォーマンス重視で効率に焦点を当てた市場環境でリーダーシップの地位を維持するための中心的な要素です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Nouryon

- 花王株式会社

- ステパンカンパニー

- Enaspol

- ハンツマンコーポレーション

- パイロットケミカルカンパニー

- Zanyu Technology Group Co. Ltd.

- クラリアントAG

- Rohit Surfactants Private Limited

- P. Chemicals

最近の展開

- 2025年11月、Nouryonは中国とアジア太平洋地域におけるポリマー専門ソリューションの現地化イノベーション、顧客との協力、開発を強化するため、上海に新しいイノベーションセンターを開設しました。

- 2025年10月、Nouryonは中国における金属アルキル生産能力を増強し、新しいMMAO生産能力と有機過酸化物イノベーションセンターを追加することで、ポリオレフィン用触媒供給を支援し、ポリマー専門事業を拡大しました。

- 2025年5月、パイロットケミカルはNovvi LLCとの独占パートナーシップを締結し、北米でバイオベースのアルファオレフィンスルホン酸塩(AOS)界面活性剤を導入しました。この契約により、パイロットはNovviのCalCare® AOS界面活性剤の家庭用、産業用 & 施設用(I&I)、およびパーソナルケア市場向けの唯一のスルホネーターおよびディストリビューターとなります。

レポートのカバレッジ

この調査レポートは、製品、用途、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要な用途の概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。最近の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場ダイナミクス、規制シナリオ、技術の進歩を探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 包装およびインフラセクターにおけるグローバルなLLDPEおよびHDPE消費の拡大に伴い、アルファオレフィンの需要は引き続き増加します。

- メタロセン級ポリエチレンがプレミアムフィルムおよび成形用途で好まれるようになるにつれ、高純度1-ヘキセンおよび1-オクテンの採用が増加します。

- 合成潤滑剤の使用が着実に増加し、PAO製剤に使用される長鎖アルファオレフィンの需要が強化されます。

- 生産者は供給の信頼性を向上させるため、北米、中東、およびアジア太平洋地域での生産能力拡大を加速します。

- オリゴマー化触媒の技術的進歩により、生産効率と製品選択性が向上します。

- スチームクラッカーおよび低コストの原料源との統合は、コスト競争力のある製造の優先事項であり続けます。

- 持続可能性の圧力により、代替エチレン経路から開発された再生可能またはバイオベースのアルファオレフィンへの関心が高まります。

- 生産システムのデジタル最適化により、運用パフォーマンスとエネルギー効率が向上します。

- 特殊アルファオレフィンは、界面活性剤、接着剤、掘削液などの用途で注目を集めます。

- 新興市場がポリエチレンの生産能力を増強し、下流のバリューチェーンを強化するにつれ、地域の貿易フローが変化します。