市場概要

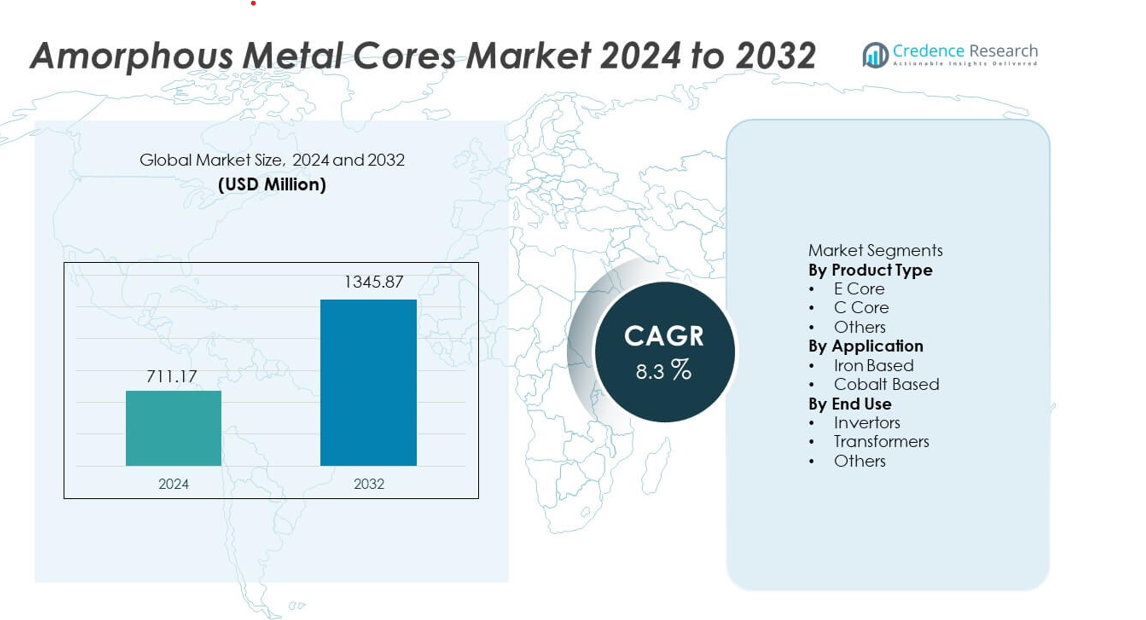

アモルファス金属コア市場は2024年に7億1117万米ドルに達し、予測期間中のCAGRが8.3%で、2032年には13億4587万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| アモルファス金属コア市場規模 2024 |

7億1117万米ドル |

| アモルファス金属コア市場、CAGR |

8.3% |

| アモルファス金属コア市場規模 2032 |

13億4587万米ドル |

アモルファス金属コア市場には、日立金属、メットグラス、AT&M、VACUUMSCHMELZE、中国アモルファステクノロジー、Zhaojing Incorporated、青島雲路先進材料、CGパワー、ATI、富士電機といった主要プレーヤーが含まれ、これらは高性能トランスやインバータ用途に対応するため、先進合金の開発と効率的なリボン加工に注力しています。アジア太平洋地域は、強力な製造能力、拡大するグリッドの近代化、再生可能エネルギーの導入の増加に支えられ、世界市場を34%のシェアでリードしています。北米とヨーロッパは、厳しい効率規制とユーティリティおよび産業ネットワーク全体でのトランスフォーマーの継続的なアップグレードによって、重要な採用が進んでいます。

市場インサイト

- アモルファス金属コア市場は2024年に7億1117万米ドルに達し、2032年には13億4587万米ドルに達する見込みで、低損失トランスコアの採用拡大に支えられ、CAGRは8.3%です。

- エネルギー効率の高いトランスフォーマーの強い需要が成長を促進し、Eコアが46%のシェアを持ち、ユーティリティが無負荷損失の削減と効率基準の遵守を優先するため、トランスフォーマーがエンドユースで62%のシェアを占めています。

- 主要なトレンドには、スマートグリッド、EV充電システム、再生可能インバータにおけるアモルファス合金の広範な使用が含まれ、薄リボン加工の革新と磁気安定性の向上に支えられています。

- 市場競争は、日立金属、メットグラス、AT&M、VACなどのプレーヤーが生産能力を拡大し、合金の改善を追求する中で激化しており、価格に敏感な地域では高い材料と加工コストが主要な制約となっています。

- アジア太平洋地域が34%のシェアでリードし、北米が27%、ヨーロッパが24%で続き、グリッドの近代化、再生可能エネルギーの拡大、厳しいエネルギー効率政策によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

Eコアは、コア損失の低減と効率の向上を必要とする配電用変圧器からの強い需要により、アモルファス金属コア市場で46%のシェアを持ち、支配的な地位を占めています。Eコアの設計は、コンパクトな組み立てと安定した磁気性能をサポートし、大量の電気システムをターゲットとするOEMに魅力的です。Cコアは、中周波数デバイスでの使用により、より高い機械的強度を必要とするため、続いています。その他のカテゴリは、ニッチなパワーエレクトロニクスがカスタマイズされた形状を採用するにつれて、着実に成長しています。グリッドの近代化とエネルギー効率の高い変圧器のアップグレードの増加により、産業および公益事業部門全体でEコア製品の需要が引き続き強化されています。

- 例えば、日立金属は1.4 Tでのコア損失値が0.23 W/kgのEコア材料を開発し、大規模な高効率配電用変圧器の生産を可能にしました。Metglasは、1.56テスラの飽和磁束密度に達する変圧器設計をサポートする2605SA1合金を使用して、Eコアのポートフォリオを拡大しました。

用途別

鉄ベースのアモルファスコアは、電力配分および再生可能エネルギーシステムでの広範な採用により、58%のシェアで市場をリードしています。これらのコアは低ヒステリシス損失と強い熱安定性を提供し、メーカーが運用コストを抑えた高効率の変圧器を提供するのに役立ちます。コバルトベースのコアは、材料コストが高いためシェアは小さいですが、広い温度範囲で安定した磁気性能を必要とする精密電子機器での採用が進んでいます。スマート変圧器の展開の増加と損失削減目標への継続的な注力により、主要市場での鉄ベースのコアの採用が進んでいます。

- 例えば、Metglasの鉄ベースAMCCコアは非常に低いヒステリシス損失を記録し、グリッド変圧器での広範な使用をサポートしています。AT&Mは高い引張強度を持つ鉄ベースのリボンを供給し、再生可能エネルギーの電子機器での耐久性を向上させています。

最終用途別

変圧器は、産業、商業、公益事業ネットワークでの配電および電力変圧器の大規模な設置により、62%のシェアで主要な最終用途セグメントとして位置づけられています。アモルファスコアは無負荷損失を削減し、国家のエネルギー効率目標をサポートするため、グリッドのアップグレードにおいて好まれる選択肢となっています。インバータは、再生可能エネルギーおよび電気自動車システムが高周波成分を統合し、アモルファス材料を使用してスイッチング性能を向上させるため、続いています。その他のセグメントは、特殊なパワーエレクトロニクスで成長しています。スマートグリッドおよびエネルギー効率の高いインフラへの継続的な投資により、変圧器関連の需要が強化されています。

主要成長ドライバー

エネルギー効率の高い変圧器の需要増加

エネルギー効率の高い変圧器の採用の増加は、ユーティリティが配電ネットワーク全体で電力損失を削減することを目指す中で、強い成長を促進しています。アモルファス金属コアは低ヒステリシス損失を提供し、全体的な効率を向上させ、ユーティリティがより厳しい省エネルギー基準を満たすのを助けます。政府主導のグリッド近代化プログラムは、都市および農村地域全体での高効率変圧器の設置をさらに促進しています。メーカーは、熱特性が改善されたコンパクトで軽量なユニットをサポートするために、先進的なコア設計に投資しています。再生可能エネルギーの統合の拡大も、低損失変圧器の使用を増加させ、アモルファス材料の長期的な需要を強化しています。

- 例えば、VACUUMSCHMELZEは、再生可能エネルギー接続トランスフォーマーでの長時間運転をサポートする、155°Cまでの熱安定性を持つリボン材料を開発しました。

スマートグリッドと電力インフラの拡大

スマートグリッドプロジェクトへの投資は、各国が老朽化した電力インフラを更新する中で市場拡大を支えています。アモルファス金属コアはトランスフォーマーの性能を向上させ、自動化されたグリッドシステムでの正確な負荷処理と無負荷損失の削減を可能にします。デジタル変電所と高度なメータリングの導入が増加し、効率的な配電設備の需要が高まっています。ユーティリティは運用コストの削減に焦点を当てており、アモルファスベースのソリューションへの転換を加速させています。産業および商業セクターでの電化の進展はトランスフォーマーの需要を強化し、大規模インフラプログラム全体での安定した採用を支えています。

- 例えば、中国アモルファステクノロジーは、スマートグリッドトランスフォーマーの安定性と低損失要件を満たす高い磁気透過率を持つアモルファスリボンを供給しています。

パワーエレクトロニクスと再生可能システムの成長

太陽光、風力、EV充電システムでのインバーターやコンバーターの導入が増加し、アモルファスコアの需要を押し上げています。これらの材料は高周波動作をサポートし、磁気安定性を向上させ、メーカーがコンパクトで効率的なパワーエレクトロニクスを提供するのに役立ちます。再生可能エネルギー分野は、インバーターシステムでの発熱の削減とスイッチング性能の向上から利益を得ています。輸送の電化が進む中、高度なコア材料に新たな機会が生まれています。パワーエレクトロニクスが拡大を続ける中、メーカーは効率目標を達成し、長期的なサービスコストを削減するためにアモルファス設計を統合しています。

主要なトレンドと機会

先進的な合金組成の統合

生産者は、磁気性能、耐腐食性、熱効率を向上させるために精緻な合金配合を開発しています。新興の鉄ベースおよびハイブリッド組成は、次世代トランスフォーマーや高周波デバイスをサポートする低コア損失を提供します。メーカーは一貫した出力を達成するために薄型リボン技術を探求しています。これらの革新は、スマートグリッド、再生可能エネルギー設備、急速充電システム全体での機会を開きます。耐久性と持続可能な材料の需要が高まる中、サプライヤーはスケーラブルな合金開発と自動化生産ラインへの投資を進めています。

- 例えば、日立金属のFINEMET合金は、2 A/mの保磁力を達成し、高周波システムでの安定した磁気挙動をサポートします。

EVおよび産業用途でのアモルファスコアの使用増加

自動車および産業セクターでの電化は、アモルファスコアが高負荷および高周波環境で安定した挙動を示すため、新たな成長の道を開きます。EVオンボードチャージャー、DC-DCコンバーター、モータードライブシステムは、効率を向上させ、発熱を抑えるためにこれらの材料を採用しています。産業オートメーションも、精密な電源供給および制御システムでの使用を促進しています。産業がデジタルおよび高密度機器を採用する中、コンパクトな設計と長いサービス寿命をサポートする材料の需要が高まっています。このトレンドは、新興の高性能セグメントでのサプライヤーの機会を強化します。

- 例えば、Zhaojing Incorporatedは、連続運転温度に耐え、長期的なEV性能要件をサポートするオンボードチャージャー用の高周波アモルファス部品を提供しています。

主要な課題

高い材料および加工コスト

市場は、急速凝固、精密アニーリング、薄リボン成形などの複雑な生産工程によりコスト圧力に直面しています。これらのプロセスは、従来のシリコン鋼コアと比較して単位コストを引き上げ、価格に敏感なユーザーの間での採用を制限しています。メーカーは競争力を維持するために、品質向上とコスト削減のバランスを取る必要があります。高品位合金の限られた供給は、小規模生産者にとって調達の課題を増大させます。コスト制約は、低コストのトランスフォーマーソリューションが支配的な地域での採用拡大の障壁として残っています。

限られたサプライチェーンと製造能力

アモルファス合金の生産は特殊な設備と熟練した加工に依存しているため、サプライチェーンのギャップが市場の成長を妨げています。多くの地域では地元の製造能力が不足しており、輸入への依存が高まり、納期が延びています。原材料供給の変動は、トランスフォーマーOEMの生産スケジュールを混乱させる可能性があります。小規模な電力会社は調達において課題に直面し、インフラのアップグレードが遅れます。地域の製造拡大、物流の改善、原材料の確保は、現在の能力制限を克服するために重要です。

地域分析

北米

北米は、配電ネットワークの急速なアップグレードとエネルギー効率の高いトランスフォーマーの強力な採用により、アモルファスメタルコア市場の27%を占めています。電力会社は、負荷管理を改善し、無駄な損失を削減する現代的なグリッドシステムに投資しています。再生可能エネルギープロジェクトの設置が増加することで、低ヒステリシス損失の高性能コアの需要がさらに支えられています。米国は、厳しいエネルギー効率基準と強力なトランスフォーマー交換サイクルにより、この地域をリードしています。成長はまた、EV充電インフラや産業用電力システムにおけるアモルファス材料の使用増加からも恩恵を受け、長期的な市場拡大を強化しています。

ヨーロッパ

ヨーロッパは、送配電システムにおける電力損失を削減することに焦点を当てた厳しい規制基準に支えられ、24%のシェアを占めています。各国は、産業および商業セクター全体で気候およびエネルギー効率の義務を満たすために、アモルファスコアトランスフォーマーを採用しています。この地域はまた、再生可能エネルギー発電と先進的なグリッドオートメーションへの強力な投資から恩恵を受けています。ドイツ、フランス、英国は、スマートグリッドインフラの継続的なアップグレードを通じて需要を牽引しています。カーボンニュートラルな運用への推進は、電力会社やメーカーが磁気効率を改善しライフサイクルコストを削減する材料への移行を促しています。

アジア太平洋

アジア太平洋は、産業化の拡大、電力消費の増加、大規模なグリッドの近代化により、34%のシェアで市場をリードしています。中国とインドは、急速な都市成長と再生可能エネルギーの展開を支えるために、高効率トランスフォーマーに大規模な投資を行っています。政府が新しい配電機器に対してより厳しい効率基準を施行する中で、アモルファスコアは注目を集めています。この地域の強力な製造基盤は、アモルファス合金とトランスフォーマーユニットの競争力のある生産を支えています。EV充電ネットワークの拡大、産業オートメーション、デジタルインフラが採用を加速させ、アジア太平洋は持続的な長期需要を伴う最も急成長している地域市場となっています。

ラテンアメリカ

ラテンアメリカは、電力ネットワークの徐々な近代化と効率的な配電変圧器の需要の増加に支えられ、9%のシェアを持っています。ブラジルやメキシコなどの国々は、老朽化した電力網システムの技術的損失を削減するためにアモルファスコアソリューションを採用しています。特に太陽光発電や風力発電の再生可能エネルギープロジェクトへの投資が、高効率変圧器の導入のための追加の機会を生み出しています。市場の成長は、運用コストを削減した安定した電力システムを必要とする工業地域の拡大から利益を得ています。限られた地元の製造能力が採用を遅らせていますが、エネルギー効率に対する政府の関心の高まりが地域の長期的な市場の可能性を強化しています。

中東・アフリカ

中東・アフリカ地域は、商業および産業部門全体でのインフラ拡張と電力需要の増加により、6%のシェアを獲得しています。湾岸諸国は、効率的な電力配分と損失削減をサポートする現代的な電力網システムに投資しています。アフリカ市場では、ユーティリティが供給ネットワークを安定させるために低損失変圧器を追求する中で採用が進んでいます。太陽光発電所を含む再生可能エネルギープロジェクトが、効率と耐久性を向上させるアモルファスコア変圧器の需要を増加させています。コスト制約による採用の遅れにもかかわらず、地域は近代化プログラムの拡大に伴い着実な進展を示しています。

市場セグメンテーション:

製品タイプ別

用途別

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、日立金属、AT&M、Metglas、VACUUMSCHMELZE、中国アモルファステクノロジー、Zhaojing Incorporated、青島雲路先進材料、CG Power and Industrial Solutions、ATI、富士電機などの主要企業が含まれます。これらのメーカーは、高効率アモルファス合金の生産、先進的なリボン加工、改良されたアニーリング技術に注力し、変圧器およびインバーターOEMからの需要の高まりに対応しています。主要プレーヤーは生産能力を拡大し、コア損失を低減し磁気安定性を向上させるために薄型リボンの革新に投資しています。ユーティリティや変圧器メーカーとのパートナーシップが地域での存在感を強化し、競争力のある価格設定とサプライチェーンの信頼性が重要な差別化要因となっています。企業はまた、エネルギー効率の高いプロセスの改善と材料廃棄物の削減により持続可能性の目標を追求しています。スマートグリッド、再生可能システム、EVインフラストラクチャーへの需要の高まりが、次世代の高周波コアの研究開発を加速させています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 日立金属株式会社

- 先進技術材料有限公司 (AT&M)

- 中国非晶技術有限公司

- Metglas, Inc.

- VACUUMSCHMELZE GmbH & Co. KG

- Zhaojing Incorporated

- 青島雲路先進材料

- CG Power and Industrial Solutions

- Allegheny Technologies Incorporated (ATI)

- 富士電機株式会社

最近の動向

- 2024年、VACUUMSCHMELZE GmbH & Co. KGは、世界的に成長しているエネルギー効率の高い変圧器用途向けのコア供給を強化し続けました。同社は、電流変圧器、コモンモードチョーク、中周波変圧器などの低損失磁気部品向けに、ナノ結晶材料であるVITROPERM®合金シリーズを推進しました。

- 2024年、先進技術材料有限公司 (AT&M) は、世界の非晶コア産業における主要な参加者としての地位を維持しました。同社は配電変圧器向けの非晶リボン材料の生産を支援しました。

- 2023年3月、Metglas, Inc.は、サウスカロライナ州コンウェイにおけるHB1M非晶鋼生産ラインの大規模な拡張を発表しました。このアップグレードには、変圧器グレードのコア需要の増加に対応するため、世界最大の非晶金属鋳造ラインの設置が含まれていました。

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、最終用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場ダイナミクス、規制の状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- ユーティリティが配電ネットワークをアップグレードするにつれて、高効率変圧器の需要が増加します。

- EV充電および再生可能システムにおける非晶コアの採用が着実に拡大します。

- 先進的な合金配合が磁気安定性を向上させ、コア損失をさらに削減します。

- メーカーは、世界的な変圧器需要の増加に対応するため、生産能力を増強します。

- スマートグリッドプロジェクトが主要地域での低損失変圧器の設置を加速します。

- パワーエレクトロニクスの成長が高周波デバイスにおける非晶材料の使用を促進します。

- 地域のサプライヤーは、輸入依存を減らすために現地生産に投資します。

- 自動化と精密加工がリボンの品質を向上させ、生産コストを削減します。

- 新興経済国での採用が、政府が効率基準を厳格化するにつれて増加します。

- OEMと材料生産者の協力が、次世代非晶コアの開発を加速します。