市場概要:

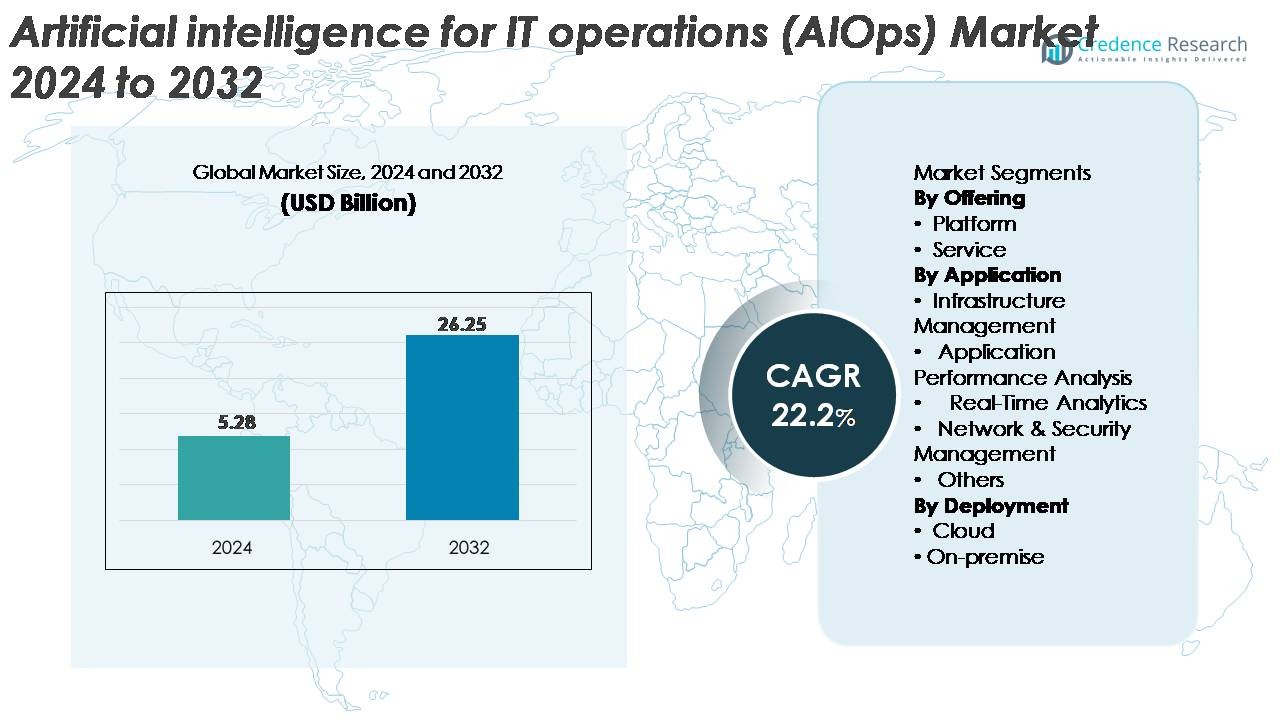

世界のITオペレーション向け人工知能(AIOps)市場は2024年に528億米ドルと評価され、2032年までに2625億米ドルに達すると予測されており、予測期間中に22.2%の強力なCAGRを示しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ITオペレーション向け人工知能(AIOps)市場規模 2024 |

528億米ドル |

| ITオペレーション向け人工知能(AIOps)市場、CAGR |

22.2% |

| ITオペレーション向け人工知能(AIOps)市場規模 2032 |

2625億米ドル |

AIOps市場は、Moogsoft、AppDynamics、Broadcom、Resolve Systems、HCL Technologies、ProphetStor Data Services、Splunk Inc.、BMC Software、IBM Corporation、Micro Focusなどの企業が競争的なイノベーションを推進する、グローバルな技術リーダーとAI駆動のプラットフォームプロバイダーの強力な組み合わせによって形成されています。これらのプレイヤーは、統合された可観測性、機械学習の自動化、GenAI対応のインシデント管理ソリューションを通じてポートフォリオを拡大しています。北米は成熟したクラウドエコシステムとAIを活用したITオペレーションの早期企業採用に支えられ、約38%のシェアで世界市場をリードしています。ヨーロッパとアジア太平洋は、大規模で分散したIT環境における予測モニタリングの需要の高まりと急速なデジタルトランスフォーメーションの恩恵を受けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- グローバルなIT運用向け人工知能(AIOps)市場は2024年に528億米ドルに達し、2032年までに2625億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)22.2%で成長しています。

- 急速なデジタルトランスフォーメーション、ITの複雑化の増加、自動化されたインシデント検出の必要性が採用を促進し、統合された分析とエンドツーエンドの可観測性を持つプラットフォームベースのAIOpsソリューションが最大のセグメントシェアを保持しています。

- 主要なトレンドには、生成AIの統合、可観測性プラットフォームの拡大、DevOpsおよびSecOpsとの連携強化による予測インサイトと自律的な修復ワークフローの提供が含まれます。

- 競争の激しさは高く、IBM、Splunk、Broadcom、Moogsoft、BMCなどの企業がMLモデルを強化し、クラウドネイティブ機能を拡張し、戦略的パートナーシップを追求する一方で、コスト、スキル不足、データ統合の課題が顕著な制約として作用しています。

- 地域別では、北米が約38%のシェアでリードし、ヨーロッパが約27%、アジア太平洋が約24%で続き、強力なクラウド採用とインテリジェントなIT自動化への投資の増加に支えられています。

市場セグメンテーション分析:

提供別

プラットフォームセグメントは、データの取り込み、イベントの相関、可観測性、自動化されたインシデント対応を単一のエコシステム内で統合できるため、AIOps市場を支配し、最大のシェアを占めています。企業は、単独のサービスよりも統合プラットフォームを好み、ハイブリッドITスタック全体での迅速な根本原因分析と継続的なパフォーマンス最適化を提供します。クラウドネイティブ環境とマイクロサービスアーキテクチャの複雑化の増加は、エンドツーエンドの可視性と予測分析を提供するプラットフォームの採用をさらに促進します。サービスは、AIOps統合を加速するためにコンサルティング、カスタマイズ、管理運用を求める組織が増えているため、着実に成長を続けています。

- 例えば、AIOpsプラットフォームは、IT環境の複雑化と現代のクラウドネイティブシステムによって生成される膨大なデータ量を管理するように設計されています。

用途別

インフラ管理は主要なアプリケーションセグメントを代表し、ITチームがサーバー、ストレージ、ネットワーク、クラウドリソースをリアルタイムで監視するためにAIOpsにますます依存しているため、最高の市場シェアを保持しています。分散環境とマルチクラウド採用の急増は、自動化された異常検出と容量予測の必要性を増幅します。アプリケーションパフォーマンス分析も急速に拡大しており、DevOpsチームがCI/CDパイプラインにAIOpsを統合してレイテンシを最小化し、ユーザーエクスペリエンスを向上させています。リアルタイム分析とネットワーク&セキュリティ管理は、デジタルエコシステム全体でのプロアクティブな脅威検出と運用レジリエンスの需要により注目を集めています。

- 例えば、DynatraceはそのDavis AIエンジンがマイクロサービス環境全体で毎日9000億以上の依存関係を分析していると報告しており、Splunk Observability Cloudは1日あたり50テラバイト以上のテレメトリを取り込み、Ciscoの脅威インテリジェンススタックは24時間ごとに4000億以上のセキュリティイベントを処理し、BroadcomのDX AIOpsプラットフォームは毎月7000億以上のパフォーマンスおよびイベントデータポイントを相関付けています。

導入方法別

クラウド導入は、スケーラビリティ、迅速な導入能力、現代のデジタルインフラストラクチャによって生成される膨大なテレメトリデータを処理する能力に支えられ、AIOps市場をリードしています。クラウドネイティブおよびコンテナベースのアーキテクチャを採用する組織は、柔軟性と最小限のメンテナンス負担のためにクラウドAIOpsソリューションを好みます。このモデルは、グローバルなデジタルトランスフォーメーションの取り組みと強く一致しており、採用をさらに加速させます。オンプレミス導入は、厳格なデータガバナンスと管理を必要とする高度に規制された業界の間で関連性を保持しています。しかし、企業が多様なITワークロード全体でセキュリティ、コスト、運用の機敏性をバランスさせる中で、ハイブリッドモデルが登場しています。

主要な成長要因:

ITインフラストラクチャの複雑化と自動化された運用の必要性の高まり

ハイブリッドおよびマルチクラウド環境の急速な拡大は、AIOpsの採用を促進する主要な要因であり、企業はますます断片化するITエコシステムの管理に苦労しています。現代のデジタルワークロードは膨大な量のログ、メトリクス、トレースを生成し、手動での監視は非効率で遅いものとなっています。AIOpsプラットフォームは、機械学習、パターン認識、自動相関を適用して、動的な環境全体でリアルタイムの可視性を確保することでこの課題に対処します。組織はまた、AIOpsを活用して、インシデントの検出までの平均時間(MTTD)と解決までの平均時間(MTTR)を短縮し、サービスの信頼性と運用の継続性を向上させています。企業がマイクロサービスアーキテクチャ、コンテナ化された導入、分散アプリケーションを拡大するにつれて、AIOpsは積極的な異常検出、容量計画、自動修復のために不可欠になります。この需要は、デジタルトランスフォーメーションの取り組みがパフォーマンスの期待を高め、より大きな運用の回復力を求めるにつれて強まっています。

- 例えば、DynatraceのDavis AIは毎日9000億以上のアプリケーションとインフラの依存関係を分析し、Splunk Observability Cloudは毎日50テラバイト以上のテレメトリを取り込み、CiscoのSecureXは24時間ごとに4000億以上のセキュリティイベントを処理し、GoogleのBorgクラスターは毎秒1万以上のコンテナタスクをオーケストレーションし、NetflixのAtlasテレメトリエンジンは毎分25億以上のメトリック更新を記録しています。これらはAIOpsが管理しなければならない前例のない運用規模を示しています。

クラウドネイティブとDevOpsプラクティスの採用拡大

DevOps、サイト信頼性エンジニアリング(SRE)、クラウドネイティブ開発を採用する企業は、より速いリリースサイクルと継続的なサービスの可用性をサポートするためにAIOpsにますます依存しています。DevOpsチームは、AIOpsを使用してコード変更とパフォーマンスイベントを関連付け、デバッグを効率化し、展開リスクを軽減します。マイクロサービスやKubernetesクラスターが大規模に運用されるクラウドネイティブ環境では、AIOpsツールがチームの依存関係の理解を助け、障害が発生する前に問題を検出します。インフラストラクチャーをコードとして扱うことや自動化フレームワークへの移行は、運用効率を維持するためのAI駆動の洞察を求める組織によってAIOpsの統合をさらに促進します。継続的デリバリー環境は複雑なテレメトリパターンを生成し、AIOpsはパフォーマンスの逸脱を予測し、ボトルネックを防ぐために重要です。企業がサーバーレスコンピューティング、API駆動のワークロード、分散アーキテクチャをより多く展開するにつれて、AIOpsはエンドツーエンドの可観測性と自動化された意思決定を可能にする基盤層として浮上しています。

- 例えば、GitHubはCI/CDパイプライン全体で毎日3億以上のコードプッシュイベントを記録し、GoogleのKubernetes Engineはグローバルなワークロード全体で毎週40億以上のコンテナ再起動を管理し、AWS Lambdaは毎時35億以上のサーバーレス呼び出しを実行し、DynatraceのDavis AIは毎月9兆以上のアプリケーション依存関係を処理し、NetflixのSpinnakerは毎日7000以上の自動化されたデプロイメントを実行しています。これらはAIOpsが今や不可欠である運用規模を示しています。

エンタープライズのコスト最適化と運用効率への関心の高まり

コスト最適化は、増大するクラウド支出、上昇するメンテナンスニーズ、重いリソース利用に直面する大規模なIT組織にとって戦略的優先事項となっています。AIOpsプラットフォームは、ログ分析、容量割り当て、インシデントトリアージ、システムヘルスモニタリングなどのルーチンタスクを自動化することで運用オーバーヘッドを削減します。このシフトは人間の介入を大幅に減らし、ダウンタイムを最小限に抑え、測定可能なコスト削減につながります。AIOpsソリューション内の予測分析は、クラウド消費の最適化、コンピュートリソースの適正化、未使用または過小利用の資産の特定を支援します。さらに、AIOps駆動の洞察は、一貫したサービスパフォーマンスを確保しながらIT運用チームの負担を軽減することで、SLA管理を改善します。企業が予算制約と高いサービス信頼性のバランスを取ることを目指す中、AIOpsはインテリジェントなコストガバナンス、エネルギー効率、複雑なデジタル環境全体での効率的な運用を可能にする重要な要素として浮上しています。

主要なトレンドと機会:

オブザーバビリティ主導のAIOpsと統合モニタリングプラットフォームの拡大

市場を形作る主要なトレンドは、オブザーバビリティとAIOpsの統合プラットフォームへの収束であり、現代のITシステム全体にわたる包括的な可視性を提供します。組織は、孤立したモニタリングツールを、ログ、メトリクス、トレース、API、イベントをリアルタイムで集約する統合ソリューションに置き換えることが増えています。このトレンドは、深い依存関係を特定し、障害を予測できるAI強化オブザーバビリティレイヤーを提供するベンダーにとっての機会を生み出します。ユーザーエクスペリエンスが競争上の差別化要因となる中、統合AIOpsプラットフォームは、企業がアプリケーションのパフォーマンスを保護し、根本原因分析を加速させるのに役立ちます。分散型クラウドネットワーク、エッジコンピューティング、5Gの台頭は、継続的なパフォーマンス最適化をサポートするインテリジェントなオブザーバビリティソリューションの需要をさらに高めています。予測分析、トポロジーマッピング、クロスドメイン相関を統合するベンダーは、大きな利益を得ることができます。

- 例えば、Datadogは顧客インフラ全体で月に2.5兆以上のログイベントを取り込んでおり、DynatraceのGrailエンジンは毎日5000億以上のログとトレースを保存・処理し、Splunk Observability Cloudは毎日50テラバイト以上のテレメトリをキャプチャし、New Relicのテレメトリパイプラインは毎分12億以上のデータポイントを処理し、CiscoのAppDynamicsは世界中で毎秒35億以上のビジネストランザクションを追跡し、Cloudflareは毎秒4500万以上のHTTPリクエストを分析しており、統合オブザーバビリティ-AIOpsプラットフォームが管理する驚異的なデータ規模を強調しています。

ITオペレーションにおけるGenAIと大規模言語モデル(LLM)の採用

生成AIとLLM駆動の自動化は、AIOpsの風景を再構築し、より直感的で自律的なITオペレーションを可能にしています。LLM統合AIOpsプラットフォームは、インシデントを要約し、修復手順を推奨し、RCAレポートを作成し、自然言語を使用して複雑なシステムテレメトリを解釈できます。これにより、ITチームの認知負荷が大幅に軽減され、意思決定が加速されます。GenAIベースの自動化は、会話型トラブルシューティング、インテリジェントランブック、手動介入を最小限に抑えるセルフヒーリングワークフローの機会も開きます。企業がAIコパイロットや自律的ITアシスタントに投資する中、GenAI機能をプラットフォームに組み込むAIOpsベンダーは競争優位性を得ています。このトレンドは、クラウド、DevOps、SRE環境における運用生産性とクロスファンクショナルなコラボレーションの両方を強化します。

- 例えば、Microsoft は、Azure AI インフラストラクチャがエンタープライズコパイロット全体で 1 日に 1.8 兆を超えるトークン操作を処理していることを明らかにしました。Google の Gemini モデルは、リアルタイム推論ワークロードのために 26,000 を超える TPU v5e チップのクラスターで動作し、IBM の watsonx アシスタントは、エンタープライズ導入において 1 か月に 1,400 万件以上の IT サービスインタラクションを自動化し、AWS Bedrock は、運用自動化ユースケース全体で 1 か月に 120 億件以上のモデル呼び出しリクエストを記録しており、GenAI が IT オペレーションに参入する規模を示しています。

セキュリティ-AIOps コンバージェンスへの需要の高まり

AIOps とセキュリティオペレーション (SecOps) の統合により、サイバー脅威がより高度化し頻繁になる中で、新たな市場機会が生まれています。セキュリティ-AIOps プラットフォームは、インフラストラクチャデータを脅威インテリジェンスフィードと関連付けて異常を検出し、横方向の移動を防止し、インシデント対応を自動化します。ゼロトラストアーキテクチャを採用する組織は、リアルタイムでの不審な活動の特定とリスクの迅速な軽減のために、AI 駆動の洞察にますます依存しています。AIOps と SIEM、SOAR、XDR ソリューションの統合により、ドメイン間の可視性が向上し、対応の精度が向上します。ハイブリッドネットワークが攻撃面を拡大するにつれて、セキュリティ分析が組み込まれた AIOps プラットフォームの需要は大幅に増加すると予想されます。

主要な課題:

データ品質、統合の複雑さ、モデルトレーニングの制限

AIOps は高品質で構造化された包括的なデータセットに大きく依存していますが、多くの組織は断片化されたデータソースや一貫性のないログ記録の実践に苦労しています。レガシーシステム、オンプレミス資産、マルチクラウドプラットフォームからのログ、メトリクス、トレース、イベントの統合は、運用上の障壁を生み出し、AIOps の展開を遅らせます。データの衛生状態が悪いとモデルトレーニングの精度が影響を受け、誤検知や不完全な洞察につながります。さらに、ワークロードが非常に動的であるため、異常検出のための正確なベースラインの構築において組織は課題に直面しています。これらの障害により、AIOps から価値を実現するのに必要な時間が増加し、データの完全性と信頼性を確保するための強力なガバナンスフレームワークが求められます。

スキルギャップ、高い導入コスト、変革管理の問題

AIOps の導入には、データサイエンス、ML オペレーション、可観測性エンジニアリング、および自動化ワークフローの能力における専門的なスキルが必要ですが、多くの組織はこれを欠いています。訓練を受けた専門家の不足は採用を妨げ、サードパーティのサービスプロバイダーへの依存を高めます。プラットフォームの統合、カスタマイズ、および継続的なメンテナンスにかかる高い初期費用は、限られた予算の企業にとってさらなる課題となります。IT チーム内での自動化への抵抗や職の喪失への懸念も AIOps の導入を遅らせます。効果的な変革管理、労働力の訓練、段階的な導入戦略が、これらの障害を克服し、AIOps の成功した展開を確保するために不可欠です。

地域分析:

北米

北米は、クラウド技術の早期採用、強力なデジタルトランスフォーメーションの取り組み、および主要な AIOps ベンダーの存在により、AIOps 市場で約 38% のシェアを占めています。BFSI、通信、小売、ヘルスケア全体の企業は、可観測性を向上させ、ハイブリッド IT オペレーションを最適化し、インシデント対応を自動化するために AIOps をますます導入しています。米国は、AI イノベーションへの高い支出と GenAI 駆動の IT 自動化の迅速な統合に支えられ、主要な貢献者であり続けています。クラウドネイティブアーキテクチャと複雑な IT 環境への依存の増加により、北米は AIOps ソリューションの最大かつ最も成熟した市場としての地位を確固たるものにしています。

ヨーロッパ

ヨーロッパは、サービスの信頼性、サイバーセキュリティ、運用の回復力を重視する強力な規制フレームワークに支えられ、世界のAIOps市場の約27%を占めています。ドイツ、イギリス、フランスなどの国々は、企業がITインフラを近代化し、AIOpsをハイブリッドクラウドのガバナンスモデルに統合することで採用を加速しています。製造業、エネルギー、銀行業界全体でのデジタル化の進展が、予測モニタリングと自動異常検出の需要を促進しています。コンプライアンス主導の自動化とリアルタイムの可視性に焦点を当てることで、プラットフォームの採用が強化されています。AIとオブザーバビリティへの投資が増加する中、ヨーロッパは世界のAIOps市場における影響力を拡大し続けています。

アジア太平洋

アジア太平洋はAIOps市場の約24%を占め、急速なクラウド移行、大規模なデジタルエコシステム、企業の自動化ニーズの増加により、最も成長が速い地域を表しています。中国、インド、日本、韓国などの主要経済国は、通信、金融サービス、eコマース分野での高ボリュームで分散されたIT環境を管理するためにAIOpsを導入しています。この地域では、コンテナ化されたワークロード、マイクロサービス、5Gネットワークの加速が、統合モニタリングとリアルタイム分析の需要を高めています。技術投資の増加とデジタルスキルを持つ労働力により、アジア太平洋は積極的なペースで市場シェアを拡大し続けています。

ラテンアメリカ

ラテンアメリカはAIOps市場の約6%を占めており、銀行、通信、製造業、公共部門の組織全体でのデジタル近代化イニシアチブによって安定した採用が進んでいます。ブラジルとメキシコが地域をリードし、企業はクラウドベースのAIOpsプラットフォームを導入して運用パフォーマンスを向上させ、ダウンタイムを削減し、サービスの信頼性を高めています。ハイブリッドIT環境の拡大とリアルタイム分析の需要の増加が市場の成長を支えています。技術的専門知識の不足や予算制約といった課題があるにもかかわらず、地域のデジタルファーストシフトとAI投資の増加が主要産業におけるAIOpsの採用を強化し続けています。

中東・アフリカ

中東・アフリカ地域はAIOps市場の約5%を占めており、組織がITシステムを近代化し、インテリジェントな自動化を採用するにつれて採用が徐々に増加しています。UAE、サウジアラビア、南アフリカなどの国々は、国家デジタルトランスフォーメーションプログラムとクラウドインフラの拡大を通じて地域の勢いを牽引しています。政府、通信、石油・ガス、金融サービスなどの分野でリアルタイムモニタリングと予測インサイトが重要であるため、需要が増加しています。スキル不足やデジタル成熟度の不均一性といった課題が続く中、スマート技術への継続的な投資が長期的な地域成長を支えています。

市場のセグメンテーション:

提供内容別

用途別

- インフラ管理

- アプリケーションパフォーマンス分析

- リアルタイム分析

- ネットワーク&セキュリティ管理

- その他

展開方法別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

AIOps市場は、確立された技術ベンダー、クラウドサービスプロバイダー、急成長するAIネイティブプラットフォームによって駆動される競争環境を特徴としています。主要企業は、観測能力の拡大、生成AIの組み込み、ハイブリッドおよびマルチクラウド環境全体での自動化の強化に注力しています。主要プレーヤーは、プラットフォームの統合、ログ分析、イベント相関、リアルタイムテレメトリーの統合を強調し、統一されたIT運用を提供します。戦略的取り組みには、ハイパースケーラーとのパートナーシップ、分析およびモニタリングスタートアップの買収、運用の回復力を強化する自己修復ワークフローの開発が含まれます。ベンダーはまた、BFSI、通信、ヘルスケアのデジタル化をサポートする業界特化型ソリューションを通じて差別化を図っています。企業がインテリジェントな自動化を優先する中、市場競争は高度なMLモデル、LLM支援運用、予測分析エンジンを中心に激化しています。継続的な革新、スケーラビリティ、エコシステムの統合は、グローバルなAIOps市場でのリーダーシップを推進する重要な成功要因であり続けます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Moogsoft

- AppDynamics

- Broadcom

- Resolve Systems

- HCL Technologies Limited

- ProphetStor Data Services, Inc.

- Splunk Inc.

- BMC Software, Inc.

- IBM Corporation

- Micro Focus

最近の開発:

- 2025年10月、BroadcomはOpenAIとの戦略的コラボレーションを発表し、カスタムAIアクセラレータとネットワークシステムを共同開発することで、IT運用能力のためのAIインフラストラクチャにおける重要な一歩を示しました。

- 2025年6月、HCL TechnologiesはAMDと戦略的提携を結び、将来に備えたAIソリューションを開発し、企業のデジタルトランスフォーメーションのための共同イノベーションラボとトレーニングを通じてAIOpsを強化しました。

- 2023年2月、ProphetStorはリソース予測と管理のための多層相関法に関する米国特許第11579933号を取得し、そのAIOpsプラットフォームFederator.aiにとってのマイルストーンとなりました。

- 2022年2月、Microsoftが開発した新しいAIプラットフォームサービス「Singularity」が発表され、数百または数千のGPUとAIアクセラレータの協力をサポートします。すべてのデバイスはインフラストラクチャサービスによって単一のクラスターとして扱われます。これにより、リソースが無駄にならず、すべてのデバイスが最大限に活用されることが保証されます。

レポートのカバレッジ:

この調査レポートは、提供、アプリケーション、展開および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場ダイナミクス、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- AIOpsは、インシデント検出、トリアージ、修復における手動介入を減らし、完全に自律的なIT運用に向けて進化します。

- 生成AIとLLM駆動のコパイロットが標準機能となり、会話型トラブルシューティングと迅速な意思決定を可能にします。

- 統一された可観測性プラットフォームは、ログ、メトリクス、トレース、イベントをリアルタイムでクロスドメインの洞察に関連付ける、より深い分析を統合します。

- クラウドネイティブなAIOpsの採用は、企業がKubernetes、マイクロサービス、コンテナ化されたワークロードを拡大するにつれて加速します。

- セキュリティとAIOpsの融合が強化され、脅威検出の迅速化と自動化されたリスク緩和を可能にします。

- 予測分析は、キャパシティプランニング、コストガバナンス、パフォーマンス最適化においてより大きな役割を果たします。

- 業界特化のAIOpsソリューションがBFSI、通信、ヘルスケア、製造業で注目を集めます。

- エッジコンピューティングの成長は、分散型で遅延に敏感な環境を監視できるAIOpsモデルの需要を促進します。

- DevOpsおよびSREワークフローとの統合が深まり、継続的なデリバリーとレジリエントなデプロイメントをサポートします。

- エコシステムパートナーシップ、プラットフォーム統合、AIファーストの製品革新によって、ベンダー間の競争が激化します。