市場概要

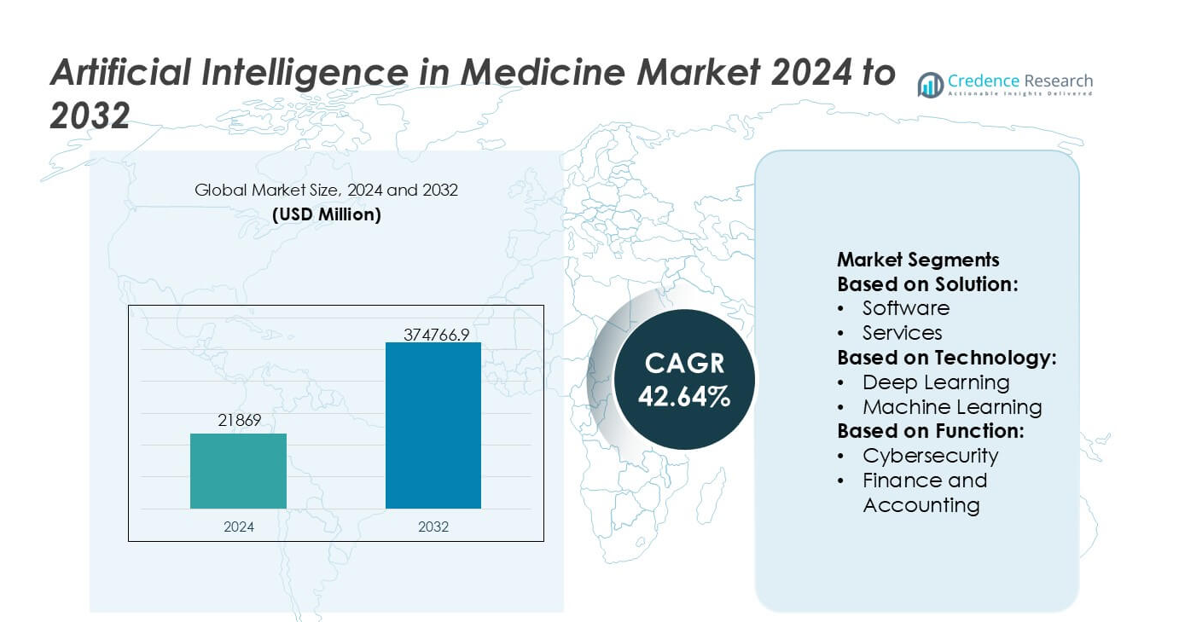

医療における人工知能市場の規模は2024年にUSD 21,869百万と評価され、予測期間中に42.64%のCAGRで2032年にはUSD 374,766.9百万に達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の医療における人工知能市場規模 |

USD 21,869百万 |

| 医療における人工知能市場、CAGR |

42.64% |

| 2032年の医療における人工知能市場規模 |

USD 374,766.9百万 |

医療における人工知能市場は、診断、治療計画、運用ワークフロー全体でアルゴリズムの採用を加速し続ける技術リーダーと医療革新者の集中グループによって形成されています。これらの企業は、先進的なモデルトレーニング、臨床検証パートナーシップ、病院でのリアルタイム意思決定支援をサポートするスケーラブルなクラウドAIインフラストラクチャを通じて競争力を強化しています。精密分析、自動化、予測インサイトに戦略的に焦点を当てることで、プロバイダーの効率と患者の成果を向上させます。北米は、強力なデジタルヘルス投資、AI対応ツールのための明確な規制、ケア設定全体での臨床情報学の高い統合によって支えられ、41%の市場シェアを保持する主要地域として浮上しています。

市場インサイト

- 医療における人工知能市場は2024年にUSD 21,869百万に達し、2032年には42.64%のCAGRでUSD 374,766.9百万に達する見込みで、臨床および運用領域全体での前例のない採用を反映しています。

- 強力な市場推進力には、AI対応診断の需要の高まり、治療計画における予測分析の迅速な統合、ワークフロー自動化への病院投資の拡大が含まれ、主要なソリューションおよび技術セグメント全体での採用を促進しています。

- 主要なトレンドは、クラウドベースのAIプラットフォームの展開の加速、生成AIアプリケーションの拡大、画像処理、サイバーセキュリティ、患者モニタリングワークフローにおける機械学習のより広範な使用を強調し、セグメントレベルの成長を強化しています。

- 競争の激化は、技術リーダーが臨床グレードのアルゴリズムを強化し、検証パートナーシップを追求し、相互運用可能なアーキテクチャをスケールする中で増加し、一方でデータプライバシーの懸念、統合の複雑さ、労働力のスキルギャップが制約として浮上しています。

- 北米は41%の地域シェアでリードし、次いでヨーロッパとアジア太平洋地域が続き、ソフトウェアソリューションは医療システム全体で最も高い採用率を持つ支配的なセグメントポジションを維持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ソリューション別

医療における人工知能市場は、ソリューション別にハードウェア、ソフトウェア、サービスに分けられます。ソフトウェアは支配的なサブセグメントであり、AIを活用した臨床意思決定支援、画像分析、予測モデリングプラットフォームの広範な採用により、推定48〜52%の市場シェアを占めています。ハードウェアでは、アクセラレーターやプロセッサーが高性能な医療AIワークロードをサポートし、プロフェッショナルおよびマネージドサービスなどのサービスが展開と最適化を可能にします。ソフトウェアの支配は、スケーラブルなクラウドベースのアーキテクチャ、定期的なライセンスモデル、迅速なアルゴリズムの更新、コスト効率の高い相互運用可能なAIソリューションを求める病院からの強い需要によって強化されています。

- 例えば、NVIDIAは最近、Jetson AGX Orinモジュールを搭載したClara Holoscanプラットフォームで医療AIの性能を向上させ、リアルタイムの外科用画像とAI推論をサポートするために最大275兆回の演算を毎秒提供することを、同社の技術リリースで発表しました。

技術別

技術別では、市場はディープラーニング、機械学習、自然言語処理(NLP)、機械ビジョン、生成AIを含みます。ディープラーニングは、医療画像、病理分析、ゲノミクスでの優れた性能により、約40〜45%の最大シェアを持っています。その支配は、ラベル付き医療データの増加、ニューラルネットワークアーキテクチャの進歩、計算能力の向上によって推進されています。NLPは臨床文書と電子健康記録の分析で急速に拡大しており、生成AIは薬剤発見と個別化治療計画で台頭しており、医療AIの技術主導の進化をさらに強化しています。

- 例えば、Googleは、米国医師免許試験スタイルのベンチマークで85.4の検証済みスコアを達成したMed-PaLM 2医療大規模言語モデルで重要な技術的マイルストーンを示し、20,000トークンを超える入力シーケンスを処理して複雑なマルチモーダル臨床推論をサポートするように設計されており、ディープラーニングとNLPの大規模な統合を示しています。

機能別

機能に基づくと、市場はサイバーセキュリティ、財務および会計、人事管理、法務およびコンプライアンス、運用、販売およびマーケティング、サプライチェーン管理にまたがります。運用は支配的な機能サブセグメントであり、需要の約35〜38%を占め、医療提供者が臨床ワークフロー、患者スケジューリング、診断、リソース利用を最適化するためにAIを優先して採用しています。成長は、運用コストの削減、労働力不足への対応、ケア提供効率の向上の必要性によって推進されています。サイバーセキュリティとコンプライアンスにおけるAIの採用も増加しており、デジタル化が進む医療環境でのデータ保護と規制遵守をサポートしています。

主要な成長要因

臨床意思決定支援におけるAIの統合の進展

市場は、診断精度を向上させ、ワークフローを効率化し、人為的ミスを減少させるAI対応の臨床意思決定支援ツールを医療提供者がますます導入することで進展しています。ディープラーニングと自然言語処理を活用したシステムは、医療画像、病理スライド、電子健康記録をより迅速かつ正確に解釈します。病院は、治療経路を個別化し、疾患検出を加速し、患者の結果を改善するためにこれらのプラットフォームを採用しています。AIベースの診断の検証研究の増加、データセットの拡大、規制の受け入れが、医療環境でのインテリジェントな意思決定支援の需要を強化しています。

- 例えば、GEヘルスケアの最近のSIGNA Hero MRIプラットフォームは、AIベースのAIR Recon DL再構築エンジンを統合しており、画像ノイズを低減し、空間分解能を向上させながら、シーケンスごとに最大50秒のスキャン時間短縮を可能にします。これは、臨床AIによって診断効率の向上が測定可能であることを示すGEの技術仕様に記載されています。

デジタルヘルスインフラの急速な拡大

病院、クリニック、外来センターでのデジタルトランスフォーメーションの加速が、管理、診断、治療機能全体でのAIの採用を促進しています。クラウドベースの健康情報システム、相互運用可能なデータプラットフォーム、リモートモニタリングツールの利用が広がり、アルゴリズムの展開を支援する環境が整っています。遠隔医療ネットワークは、トリアージ、症状チェック、慢性疾患管理のためにAIを組み込み、スケーラブルなケア提供を可能にしています。接続された医療機器やデータ分析プラットフォームへの投資の増加は、AIの準備をさらに強化し、プロバイダーが大規模な臨床データセットを効率的に管理し、運用コストを削減できるようにします。

- 例えば、Oracle Healthの統合プラットフォームの一部であるOracleのヘルスケアデータリポジトリは、年間160億件以上の臨床データトランザクションを処理するように設計されており、これはOracleの技術開示によって示されています。

精密医療と予測分析の需要の増加

精密医療の取り組みが、個別化治療戦略のためにゲノム、表現型、行動データを分析するAIにますます依存する中、需要が高まっています。予測分析モデルは、臨床医が病気の進行、薬物反応、入院リスクをより高い信頼性で予測するのを助けます。製薬会社は、AIを使用してバイオマーカーの発見を加速し、試験設計を最適化し、開発コストを削減しています。医療システムは、リソースを割り当て、ハイリスク患者を特定し、予防ケアの成果を改善するために予測エンジンを統合しています。このターゲットを絞ったデータ駆動型治療へのシフトは、臨床効果を高め、強力な市場拡大を促進します。

主要なトレンドと機会

創薬と医療画像における生成AIの利用増加

生成AIは、分子設計を加速し、画像ワークフローを最適化し、複雑な分析タスクを自動化する機会を提供する変革的なトレンドとして浮上しています。創薬開発者は、生成モデルを使用して分子相互作用をシミュレートし、著しく短縮されたタイムラインで新しい治療候補を提案します。画像分野では、これらのモデルが解像度を向上させ、不完全なスキャンを修復し、アルゴリズムのトレーニングを強化するための合成データセットを生成します。生成AIのコスト削減、研究の可能性拡大、臨床精度の向上能力は、市場内での中心的なイノベーション推進力として位置付けられています。

- 例えば、インテルの技術ベンチマークレポートです。OpenVINOを使用すると、第5世代インテルXeonプロセッサでのベンチマークにおいて、Stable Diffusion XL-1.0の推論がネイティブライブラリと比較して最大12倍速くなり、医療AIに不可欠な高精度な画像生成と再構築のワークフローが可能になります。

AI対応のリモートモニタリングとバーチャルケアの拡大

リモートケアエコシステムの台頭は、継続的な健康モニタリング、早期リスク検出、自動患者エンゲージメントにおけるAIの大きな機会をもたらします。ウェアラブルデバイスやIoT対応の医療機器は、AIシステムが異常を検出し、適時の介入を提案するためのリアルタイムの生理データを提供します。バーチャルケアプラットフォームは、トリアージ、行動コーチング、フォローアップ管理のために会話型AIを組み込んでいます。家庭ベースのケアモデルが普及する中、医療提供者や保険会社は、慢性疾患管理を強化し、入院を減少させ、長期ケアの成果を最適化するAIツールに投資しています。

- 例えば、IBMは、Watson Health Imaging AIがMerativeの一部となり、そのアルゴリズムのワークロードがIBMのPower10プロセッサで実行され、以前のPower9システムと比較して3倍のAI推論スループットを実現し、IBMの技術仕様で確認された1テラバイト毎秒のメモリ帯域幅に支えられているという大きな進展を検証しました。

マルチモーダルAIと統合臨床データシステムの進展

主要なトレンドは、テキスト、画像、ゲノムデータ、センサーフィードを同時に分析できるマルチモーダルAIへのシフトを含みます。この開発は診断精度を向上させ、より包括的な患者の洞察を生み出します。EHR、ラボ結果、画像アーカイブ、患者生成データを統合する統一データシステムは、このようなモデルの強固な基盤を作ります。ベンダーは、リアルタイムの意思決定と学際的なケア調整をサポートする統合プラットフォームを商業化する機会を模索しています。データの相互運用性が向上するにつれ、マルチモーダルAIはよりスケーラブルになり、広範な臨床および運用上の利益を引き出します。

主要な課題

データのプライバシー、セキュリティ、および相互運用性の懸念

急速な採用にもかかわらず、限られたデータの相互運用性、不一致なデータ品質、プライバシーの懸念が高まることから重大な課題が生じます。医療提供者は、断片化されたシステムを統一し、プラットフォーム間での機密情報の安全な送信を確保するのに苦労しています。HIPAA、GDPR、地域の健康データフレームワークなどの規制への準拠は、運用の複雑さを増加させます。違反、アルゴリズムのバイアスリスク、標準化されたデータ共有プロトコルの欠如は、大規模な展開を妨げます。これらの制約は、特にレガシーシステムが支配的であるか、サイバーセキュリティの成熟度が低い環境でのAI統合を遅らせます。

規制の障壁と臨床的検証の遅れ

AIソリューションの規制承認を得ることは、透明性、再現性、実世界の証拠に対する厳しい要件のために困難です。多くのアルゴリズムは継続的なトレーニングと更新を必要とし、固定された検証済みモデルを期待する既存の規制経路に挑戦します。臨床的検証には広範な試験、長いタイムライン、そして多大な投資が必要であり、商業化を遅らせる可能性があります。医療提供者はまた、高リスクの決定にAIを使用する際の信頼性、説明可能性、医療法的責任について懸念を表明しています。これらの規制および検証の障壁は、市場浸透を制限し、特に新興の深層学習ベースのアプリケーションに影響を与えます。

地域分析

北米

北米は、先進的な医療デジタル化、広範なEHRの採用、AI対応診断の強力な統合に支えられ、人工知能を用いた医療市場で41% の支配的なシェアを持っています。この地域は、強力な研究開発投資、好意的な償還経路、病院やライフサイエンス企業と協力する活発なAIスタートアップエコシステムから恩恵を受けています。放射線学、腫瘍学、人口健康管理における機械学習の高い導入が市場拡大を強化しています。AIガバナンスと相互運用性を促進する政府の取り組みが臨床採用を加速させています。大規模な患者データセット、強力なクラウドインフラ、迅速な規制承認が、AI駆動の医療イノベーションにおける北米のリーダーシップをさらに強固にしています。

ヨーロッパ

ヨーロッパは、AI強化イメージング、予測分析、遠隔医療プラットフォームの採用が公的および民間の医療システム全体で増加しており、世界市場の27% を確保しています。この地域の強力なコンプライアンス文化は、EU AI法およびGDPRフレームワークによって支えられ、倫理的なアルゴリズムの展開と透明な臨床ワークフローを促進しています。ドイツ、英国、フランスなどの国々は、病院のデジタル化とAI支援の臨床試験に多額の投資を行っています。国民健康サービスがワークフローの自動化、早期診断、慢性疾患管理のためにAIツールを統合するにつれて、成長が加速しています。共同研究ネットワークと国境を越えたデータイニシアティブが、スケーラビリティと採用をさらに向上させます。

アジア太平洋

アジア太平洋は、市場の23% を占めており、中国、日本、韓国、インドにおける政府支援のAIプログラム、大規模な患者数、医療デジタル化の進展により急速に拡大しています。病院は、増加する慢性疾患の負担と医師不足に対処するために、AIベースのイメージング、トリアージシステム、リモートモニタリングソリューションを採用しています。中国の医療AIプラットフォームへの積極的な投資と、日本のロボット支援ケアへの注力が強力な勢いを提供しています。テレヘルスの利用拡大、民間セクターの参加増加、臨床データインフラの拡充が、この地域の採用曲線を加速させています。手頃な価格が向上し、規制フレームワークが成熟するにつれて、アジア太平洋はAIを用いた医療エコシステムで最も急成長している地域として浮上しています。

ラテンアメリカ

ラテンアメリカは、医療システムが近代化し、費用対効果の高いデジタルツールを優先するにつれて、6% の市場シェアを保持しています。ブラジル、メキシコ、コロンビアなどの国々は、AI駆動の遠隔医療、イメージング分析、運用自動化に投資し、アクセスを拡大し、臨床ボトルネックを減少させています。慢性疾患の有病率が上昇する中、予測モデルやAI支援のスクリーニングツールへの関心が高まっています。しかし、予算制約、断片化されたデータエコシステム、不均一なデジタルインフラが広範な導入を制限しています。これらの課題にもかかわらず、グローバルテクノロジーベンダーとのパートナーシップの拡大と民間医療ネットワークの拡充が、診断および管理ワークフロー全体でのAI統合の機会を創出しています。

中東・アフリカ

中東・アフリカ地域は、市場の3% を占めており、スマート病院、AI対応診断、国家デジタルヘルス戦略に投資するGCC諸国に成長が集中しています。UAEとサウジアラビアは、精密医療、遠隔放射線学、人口健康分析を対象とした大規模なAIフレームワークを通じて採用をリードしています。新興のアフリカ市場は、感染症監視と遠隔臨床支援のためにAIを探求していますが、インフラのギャップが依然として存在しています。クラウド医療プラットフォームへの投資の増加、医療観光の増加、グローバルAIベンダーとのパートナーシップが、低リソース環境での採用が遅いにもかかわらず、長期的な成長の可能性を支えています。

市場セグメンテーション:

ソリューション別:

技術別:

機能別:

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

医療における人工知能市場の競争環境は、Medtronic、NVIDIA Corporation、Google、GE Healthcare、Oracle、Intel Corporation、Medidata、IBM、Itrex Group、Microsoftなど、多様な技術リーダーと医療革新者によって形成されています。医療における人工知能市場は、技術ベンダー、医療ソリューションプロバイダー、およびデータ駆動型分析企業が高度な臨床AI機能を備えたポートフォリオを拡大するにつれて進化を続けています。企業が画像解析、予測診断、ワークフロー自動化、精密医療アプリケーションをサポートするスケーラブルなプラットフォームの開発に注力する中で、競争は激化しています。ベンダーは、アルゴリズムの透明性、実世界での検証、電子健康記録やクラウドベースのインフラとの統合を通じて差別化を図っています。病院、製薬会社、研究機関との戦略的パートナーシップは、革新のパイプラインを強化し、臨床展開を加速させます。マルチモーダルAI、フェデレーテッドラーニング、規制に準拠したデータエコシステムへの継続的な投資は市場の地位を強化し、生成AIや自律的な臨床意思決定システムの台頭は競争戦略を再構築します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年9月、Google LLCはGemini AIをChromeブラウザに統合し、AIによる検索、調査、質問応答の機能を追加し、今後のエージェント的なカーソル制御ツールも提供予定です。

- 2025年4月、HelloCareAIはスマート病院向けのAI駆動型バーチャルケアプラットフォームを拡大するために資金を調達しました。この取り組みは、AI支援看護、リモートモニタリング、効率的なワークフロー管理を通じて患者ケアを向上させることに焦点を当てています。

- 2025年2月、Innovaccerは「Agents of Care」を立ち上げ、AIを活用したアシスタントが事前承認や請求の自動化などのタスクを行い、統一された患者データを使用してより良い調整を実現し、臨床医が患者ケアに専念できるようにしました。

レポートのカバレッジ

この調査レポートは、ソリューション、 技術、機能 および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- AIは高度な画像解析、リアルタイムトリアージ、自動異常検出を通じて診断精度をますます向上させるでしょう。

- 病院はテキスト、画像、ゲノム、センサーデータを統合したマルチモーダルAIシステムを採用し、より包括的な臨床意思決定を行うでしょう。

- 生成AIは、薬物発見、臨床文書作成、バーチャル臨床支援をケアの設定全体で加速させるでしょう。

- 予測分析は、高リスク患者を早期に特定し、積極的な介入を可能にすることで予防ケアプログラムを拡大するでしょう。

- AI対応のロボティクスとナビゲーションシステムは、低侵襲で精密誘導された外科手術の採用を拡大するでしょう。

- リモートモニタリングとバーチャルケアプラットフォームは、AI駆動のリスクスコアリングと個別化された治療推奨にますます依存するでしょう。

- クラウドベースのAIエコシステムは相互運用性を強化し、病院情報や医療機器ネットワークとのシームレスな統合を可能にします。

- 規制の枠組みは、適応型AIモデルをサポートするよう進化し、信頼性、説明責任、臨床的信頼性を向上させるでしょう。

- テクノロジー企業、製薬会社、医療提供者間の協力は、検証済みAIソリューションの商業展開を加速させるでしょう。

- AI駆動の自動化による労働力の拡張は、臨床業務の最適化、バーンアウトの削減、運用効率の向上を実現するでしょう。