市場概要

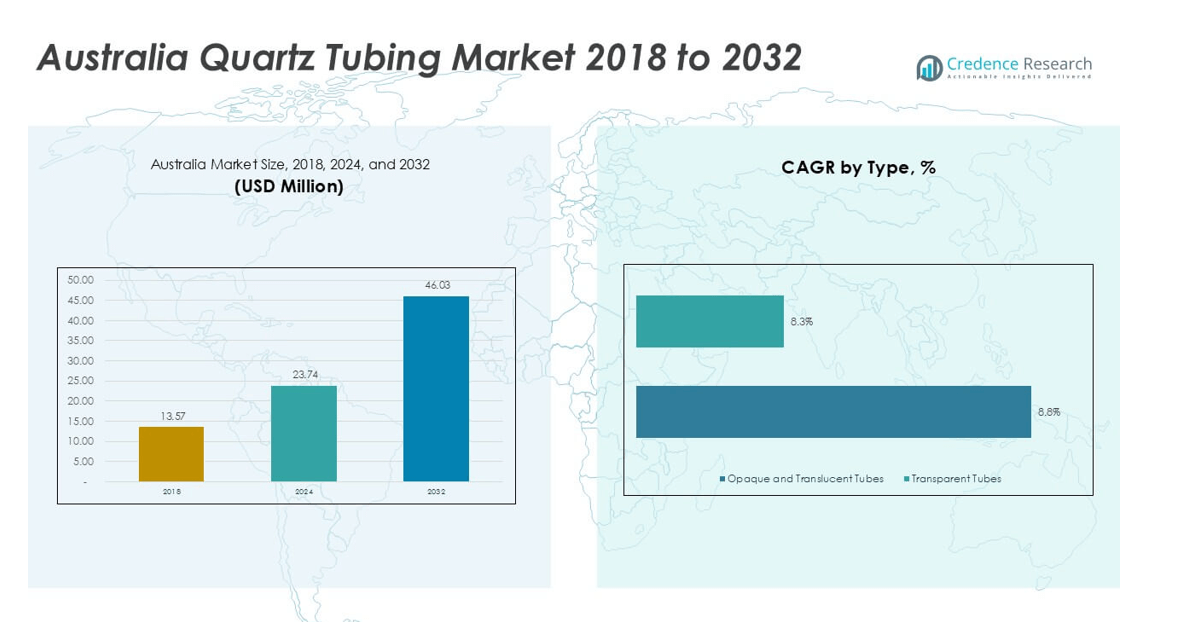

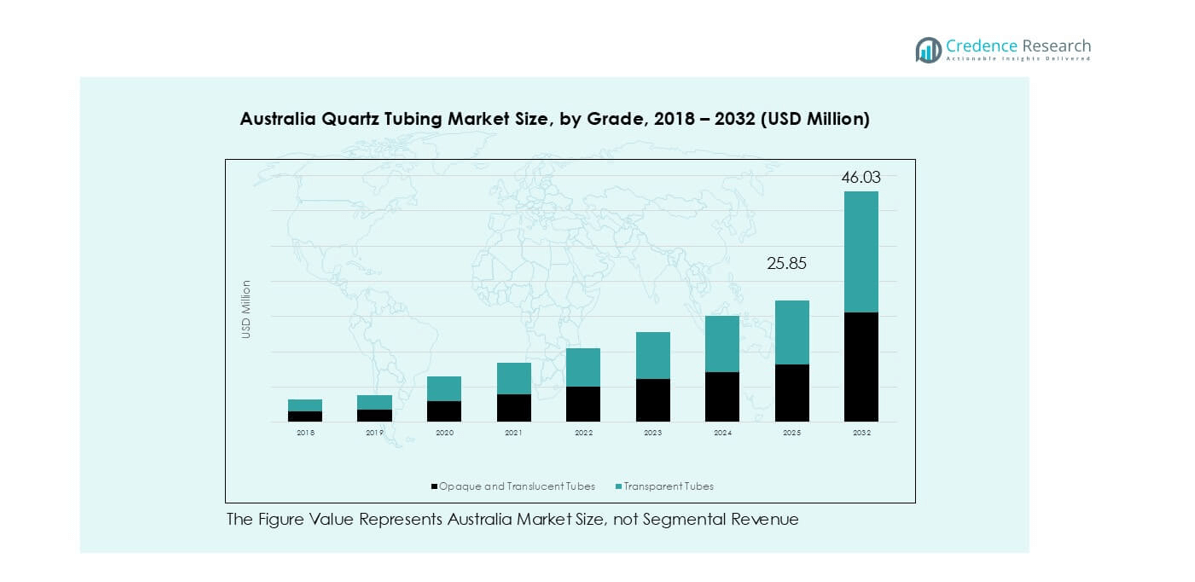

オーストラリアのクォーツチューブ市場規模は、2018年に1,357万米ドルと評価され、2024年には2,374万米ドル、2032年までに4,603万米ドルに達すると予測されており、予測期間中のCAGRは8.6%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| オーストラリアクォーツチューブ市場規模 2024 |

2,374万米ドル |

| オーストラリアクォーツチューブ市場、CAGR |

8.6% |

| オーストラリアクォーツチューブ市場規模 2032 |

4,603万米ドル |

オーストラリアのクォーツチューブ市場は、グローバルメーカーと地域ディストリビューターの混在が特徴です。主要プレーヤーには、Heraeus、QSIL、TOSOH、Helm Australia、Vyopticsが含まれ、高純度および精密セグメントを支配しています。これらの企業は、半導体、実験室、特殊照明用途に注力しています。Aoxin Quartz、Infralight、ATOCK CO., LTDなどのサプライヤーは、産業および交換需要をサポートしています。競争は、純度管理、寸法精度、供給の信頼性に集中しています。地域的には、ニューサウスウェールズ州が半導体研究と先進的な実験室によって34%の正確なシェアで市場をリードしています。ビクトリア州は製造と研究機関によって26%で続きます。クイーンズランド州は、鉱業と産業加工の需要により18%を保持しています。

市場インサイト

- オーストラリアのクォーツチューブ市場は2024年に2,374万米ドルに達し、2032年までに約8.6%のCAGRで成長すると予測されています。市場の拡大は、高温および精密用途からの需要の増加を反映しています。

- 市場の成長は、半導体装置のアップグレードと産業熱処理によって推進されています。クォーツチューブは高い熱衝撃抵抗と化学的安定性を提供します。半導体製造は高純度の透明チューブを好みます。

- 主要なトレンドには、先進的な製造と品質管理の採用の増加が含まれます。顧客はより厳しい公差と追跡可能な純度レベルを要求します。カスタムクォーツチューブソリューションが注目を集めています。

- 競争のダイナミクスは、グローバルサプライヤーがプレミアムセグメントをリードする中で、適度な統合を示しています。企業は純度、信頼性、技術サポートで競争しています。長い認定サイクルが切り替えを減少させます。

- 地域的には、ニューサウスウェールズ州が34%のシェアでリードし、ビクトリア州が26%で続きます。クイーンズランド州は鉱業とエネルギー用途によって18%を保持しています。西オーストラリア州は資源関連の需要で14%を占めています。南オーストラリア州とその他は、研究とニッチな照明用途によって約8%を貢献しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

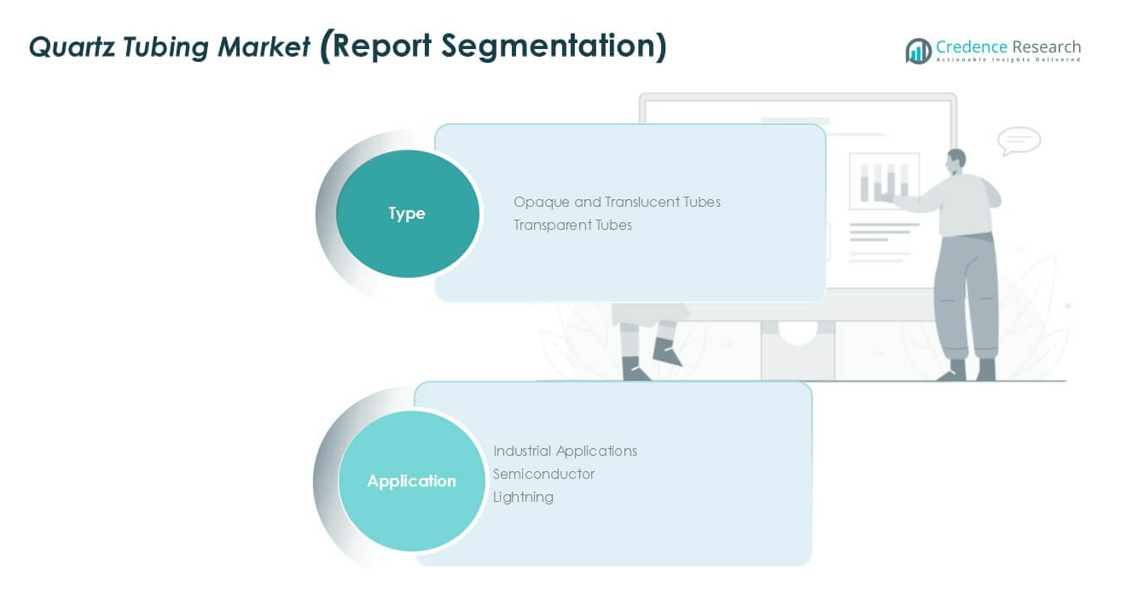

市場セグメンテーション分析:

タイプ別

オーストラリアの石英チューブ市場は、透明チューブが約62%のシェアを持って主導しています。光学、半導体、分析用途からの強い需要があります。透明チューブは高純度と優れた光透過性を提供します。これらの特徴は、精密な熱および光学性能をサポートします。半導体製造では、一貫した透明性と低不純物レベルが好まれます。実験室やUVシステムも採用を促進します。不透明および半透明のチューブは、断熱性が重視される産業用途に使用されます。しかし、価値密度が低いため、広範な採用は制限されます。成長は安定していますが、透明フォーマットには及びません。

- 例えば、ヘレウスは、光学検査や分析および半導体装置で使用される高温プロセスをサポートする、ヒドロキシル含有量が10 ppm未満で熱膨張が約0.55 × 10⁻⁶/Kの透明な溶融石英チューブを供給しています。

用途別

産業用途が市場を支配しており、約48%のシェアを占めています。需要は、鉱業、化学処理、高温装置によって牽引されています。石英チューブは熱衝撃や腐食性環境に耐えます。半導体用途は最も速い成長率を示しています。ウェハー製造の拡大と装置のアップグレードがこの傾向を促進しています。照明用途は小さいながらも安定したシェアを保持しています。特殊なUVおよび科学的照明が一貫した需要をサポートしています。産業規模と交換サイクルがこのセグメントを支配的に保っています。

- 例えば、QSILは、オーストラリアの鉱業および処理産業で使用される化学反応器や熱システムでの信頼性のある運転を可能にする、1,050°C以上での連続使用に適した工業用グレードの溶融シリカチューブを製造しています。

主要な成長要因

半導体製造の拡大と装置のアップグレード

オーストラリアにおける半導体製造の拡大は、主要な成長要因として残っています。石英チューブは拡散、酸化、エッチングプロセスで重要な役割を果たします。製造装置は超高純度と熱安定性を必要とします。石英チューブは厳しい汚染管理基準を満たします。パワーエレクトロニクスや化合物半導体の需要増加が使用をサポートします。装置のアップグレードは、長寿命で高精度のチューブを好みます。地元の研究施設やパイロットファブが小ロットの需要を増やします。輸入された半導体ツールも交換チューブの需要を促進します。高い動作温度が石英の代替品に対する好みを強化します。この要因は透明で高純度のチューブセグメントに利益をもたらします。長い認定サイクルがさらに需要を固定します。全体として、半導体投資が持続的なボリューム成長を生み出します。

- 例えば、ヘレウスは、研究ファブやパイロット半導体ラインで使用される拡散およびLPCVDツールをサポートする、金属不純物が1 ppm未満で、1,050°C以上の認定動作安定性を持つ半導体グレードの石英チューブを供給しています。

産業用高温処理用途の成長

産業処理は、石英チューブ需要のもう一つの主要な成長要因です。オーストラリアの鉱業および材料セクターは高温システムに依存しています。石英チューブは炉、反応器、熱絶縁セットアップをサポートします。この材料は熱衝撃や化学攻撃に耐えます。これらの特性はダウンタイムとメンテナンスコストを削減します。化学処理や実験室試験が安定した需要を追加します。エネルギー転換プロジェクトが特殊材料試験のニーズを増やします。産業ユーザーは耐久性と長寿命を重視します。交換サイクルが継続的な収益を提供します。不透明および半透明のチューブはこれらの環境で良好に機能します。広範な産業採用が安定した基礎需要を保証します。この要因が全体の市場の回復力を支えます。

- 例えば、QSILは、熱膨張が0.55 × 10⁻⁶/Kに近く、1,000°C以上の繰り返し熱急冷サイクルに対する耐性が確認された工業用融着シリカチューブを製造しており、鉱業および材料加工炉での信頼性の高い運転を可能にしています。

特殊照明およびUVシステムでの使用の増加

特殊照明用途は市場の漸進的な成長を支えています。石英チューブはUV、赤外線、高強度照明システムを可能にします。医療用滅菌や水処理はUV透過に依存しています。研究所は安定した光学および熱性能を必要とします。石英は長時間の熱暴露でも透明性を維持します。環境監視機器も石英ハウジングを使用しています。LEDの採用が一般照明の成長を制限している一方で、ニッチな用途は依然として強力です。長い動作寿命は故障リスクを減少させます。カスタム形状は単位あたりの価値を高めます。透明なチューブはこの傾向から最も恩恵を受けます。特殊照明は利益率の安定性を提供します。この推進力は産業需要を超えた多様化を支えます。

主要なトレンドと機会

先進的な製造技術とデジタル品質管理の採用

先進的な製造技術は市場の主要なトレンドを表しています。自動化は寸法精度と歩留まりを向上させます。インライン検査は生産初期に微細な欠陥を検出します。デジタル品質管理はトレーサビリティとコンプライアンスを強化します。半導体顧客はデータ駆動のサプライヤーを好みます。スマート製造は廃棄物とエネルギー使用を削減します。プロセス分析は一貫した純度性能をサポートします。これらの能力は運用効率を向上させます。サプライヤーは信頼性を通じて価格設定力を得ます。より迅速なカスタマイズサイクルが可能になります。このトレンドはプレミアムなポジショニングをサポートします。輸出競争力も向上します。技術の採用は長期的な差別化の機会を生み出します。

- 例えば、QSILはレーザーを用いたインライン検査システムを運用しており、チューブの直径を±0.1 mm以内に制御し、50 µmまでの表面欠陥を検出し、高いバッチ一貫性を持つ半導体グレードの石英チューブの生産を可能にしています。

カスタマイズされた高純度石英チューブソリューションの成長

需要はカスタマイズされた石英チューブ製品にシフトしています。エンドユーザーは厳しい公差と特定の直径を求めています。半導体および研究所のクライアントは超低不純物レベルを要求します。カスタムの長さと壁厚はシステム統合を改善します。小ロットおよび迅速な注文が増加しています。このトレンドは柔軟な生産者に有利です。より高いカスタマイズはより良い利益率をサポートします。技術的な協力はサプライヤーとの関係を強化します。カスタムソリューションは代替リスクを減少させます。照明および研究分野がニッチなデザインを推進します。この機会は技術的な専門知識に報います。カスタマイズは戦略的な成長のレバーとなります。

- 例えば、ヘレウスは、金属不純物が1 ppm未満で、連続使用温度が1,100°Cを超えるカスタム融着石英チューブを提供しており、半導体ツールや分析システムのためのカスタマイズされたソリューションをサポートしています。

主要な課題

高い生産コストとエネルギー集約性

高い生産コストは市場の主要な課題です。石英の溶融には極端な温度が必要です。エネルギー消費は依然として大きいです。電力コストの上昇は利益率に影響します。原材料の純度は調達の複雑さを増します。資本集約的な炉は参入障壁を高めます。小規模な生産者は規模の不利に直面します。コスト圧力が価格設定の柔軟性を制限します。輸入品が地元の生産を下回る可能性があります。エネルギーの変動性が運用リスクを増大させます。効率化投資には前払いの資本が必要です。コスト管理が重要になります。この課題は積極的な拡大計画を制約します。

輸入原材料と設備への依存

サプライチェーンへの依存はもう一つの大きな課題を生み出します。高品質の石英原料はしばしば輸入されます。専門的な生産設備も海外から来ます。出荷の遅延が生産スケジュールを混乱させます。為替変動が投入コストに影響します。地元の供給者が限られているため、交渉力が低下します。地政学的リスクが不確実性を増します。長いリードタイムが計画を複雑にします。在庫保持コストが増加します。これらの要因が信頼性に影響します。顧客は一貫した納品を期待します。供給リスクを管理するには多様化が必要です。この課題は運用の安定性に圧力をかけます。

地域分析

ニューサウスウェールズ

ニューサウスウェールズはオーストラリアの石英チューブ市場で約34%のシェアを持っています。半導体研究、研究所、先端製造拠点からの強い需要があります。シドニーには高純度石英チューブを消費する主要な大学や技術センターがあります。産業試験や化学処理も安定した量を支えています。この地域は熟練した労働力と輸入物流への近接性の恩恵を受けています。設置済みの機器からの交換需要は一貫しています。光学的および熱的ニーズのために透明なチューブが地元消費を支配しています。研究インフラへの継続的な投資が成長を支えています。ニューサウスウェールズは全国で主要な需要センターであり続けます。

ビクトリア

ビクトリアはオーストラリアの石英チューブ市場の約26%を占めています。この州は強力な製造業と産業基盤の恩恵を受けています。メルボルンは先端材料研究と精密工学を支えています。石英チューブの需要は研究所、特殊照明、産業炉から来ています。大学や医療研究センターが安定した消費を促進しています。産業ユーザーは耐久性と高温耐性のあるチューブを好みます。透明および不透明なチューブの需要はバランスが取れています。安定したインフラ支出が交換サイクルを支えています。ビクトリアの多様な最終用途基盤が安定した需要を保証します。この地域は主要な二次市場であり続けます。

クイーンズランド

クイーンズランドは全国の石英チューブ市場の約18%を占めています。鉱業、エネルギー、化学処理が地域の需要を牽引しています。高温試験および処理システムは石英チューブに依存しています。鉱業革新に関連する研究活動が特殊な使用をサポートしています。産業施設は断熱の役割のために不透明および半透明のチューブを好みます。成長は安定していますが、南部の州ほど技術主導ではありません。港へのアクセスが輸入材料の流れを支えています。環境および水処理プロジェクトがニッチな需要を追加します。クイーンズランドは精密応用よりも産業規模の恩恵を受けています。この地域は中程度ですが安定した成長を示しています。

西オーストラリア

西オーストラリアは約14%の市場シェアを持っています。需要は採鉱および鉱物加工活動に密接に関連しています。石英チューブは、アッセイラボ、熱分析、およびプロセス機器をサポートします。産業の耐久性が主要な購入動機となっています。この地域では、光学グレード製品よりも頑丈なチューブが好まれています。長い稼働サイクルが交換需要を支えています。遠隔操作は信頼性への注目を高めます。限られた地元供給のため、輸入依存度は高いままです。西オーストラリアの市場成長は資源投資サイクルと一致しています。産業の優位性が需要パターンを形成しています。

南オーストラリアおよびその他

南オーストラリアおよびその他の地域は合わせて約8%のシェアを占めています。需要は断片的でプロジェクトベースです。大学、研究所、小規模メーカーが使用を促進しています。特殊照明と実験室用途が消費を支配しています。ボリュームは比較的低いが安定しています。地域の産業テストが繰り返し需要を支えています。小規模な顧客基盤が大規模な拡張を制限しています。カスタム注文が販売のより高い割合を形成しています。これらの地域は、ボリュームの成長よりもニッチな用途から利益を得ています。市場の存在感は限られた変動性で安定しています。

市場セグメンテーション:

タイプ別

用途別

地理別

- ニューサウスウェールズ

- ビクトリア

- クイーンズランド

- 西オーストラリア

- 南オーストラリアおよびその他

競争環境

オーストラリアの石英チューブ市場の競争環境は、グローバルサプライヤーと地域ディストリビューターの混合により中程度に統合されています。国際的なプレーヤーは、高純度および精密セグメントを支配し、先進的な半導体および実験室用途に供給しています。これらの企業は、強力な技術専門知識、認定された製造、一貫した品質管理を活用しています。地域ディストリビューターは、産業および交換需要に焦点を当て、供給の信頼性とサービスサポートを強調しています。競争は純度レベル、寸法精度、熱性能に集中しています。半導体および研究用途での長い認定サイクルが高い切り替えコストを生み出します。機器メーカーとの戦略的パートナーシップが市場ポジションを強化します。プレミアムセグメントでの価格競争は限定的です。全体として、技術的能力と供給の一貫性が競争優位性を定義します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年1月、Heraeusは高性能材料部門をHeraeus Covanticsに統合し、高純度石英および溶融シリカ製品における技術的リーダーシップを拡大しました。

- 2024年11月、Momentive Technologiesは、長年勤務している2人の幹部をグローバルな石英およびセラミックスのリーダーシップ役職に昇進させ、石英事業の焦点を強化しました。

レポートのカバレッジ

この調査レポートは、タイプ、 用途、 地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術革新についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 市場は高温産業需要に支えられ、安定した成長を維持すると予想されます。

- 半導体研究およびパイロット製造活動が高純度チューブの使用を促進し続けます。

- 透明石英チューブは光学および熱性能のニーズにより支配的地位を維持します。

- 産業用途は、ボリュームで最大のエンドユースセグメントであり続けます。

- カスタムおよび精密チューブの需要は、研究所や機器メーカーで増加します。

- 先進的な製造技術の採用により、製品の一貫性とサプライヤーの競争力が向上します。

- エネルギー効率と耐久性が材料選択の決定に影響を与えます。

- 輸入依存がサプライチェーンの多様化戦略を促進します。

- 地域需要はニューサウスウェールズ州とビクトリア州に集中し続けます。

- UV、分析、および特殊照明用途からニッチな成長が生まれます。