市場概要

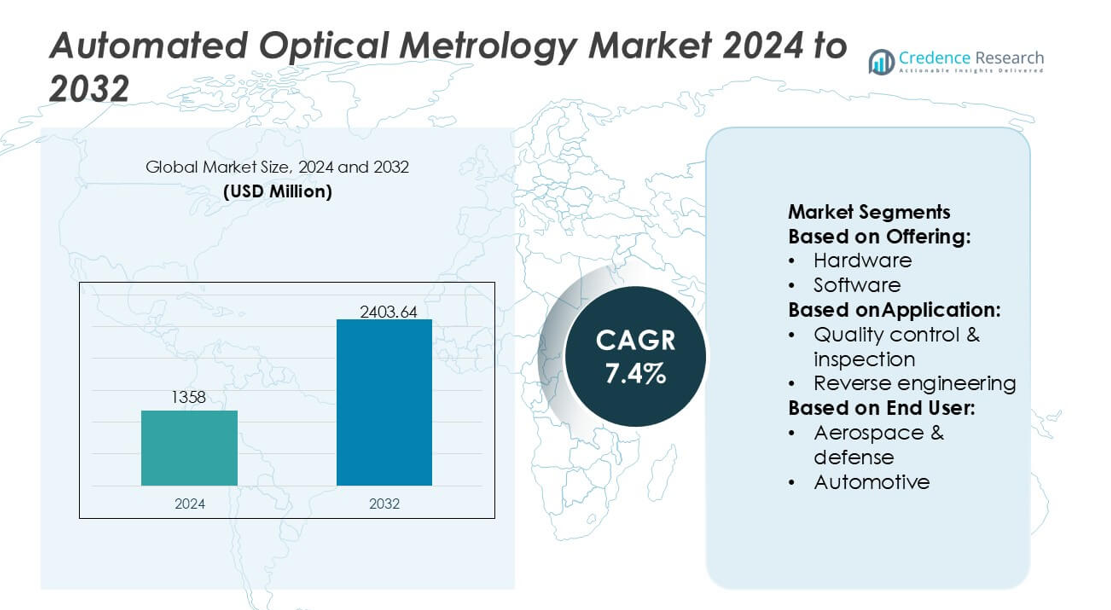

自動光学計測市場の規模は2024年に1358百万米ドルと評価され、2032年までに2403.64百万米ドルに達すると予測されており、予測期間中のCAGRは7.4%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 自動光学計測市場 規模 2024 |

1358百万米ドル |

| 自動光学計測市場、CAGR |

7.4% |

| 自動光学計測市場 規模 2032 |

2403.64百万米ドル |

自動光学計測市場は、オーストラリアの産業エコシステムにおける製造精度を向上させるグローバル技術ベンダーの集中グループを特徴としています。特に半導体、自動車部品、高度な材料の分野でこれが顕著です。これらの企業は、高解像度の3D計測システム、インライン検査プラットフォーム、AI強化の欠陥検出ツールを提供することで、同国の高度に自動化された生産ラインへの移行を支援し、その存在感を強化しています。アジア太平洋地域は、広範な半導体製造活動、強力な電子製造能力、新興の産業クラスター全体でのデジタル品質保証技術の急速な採用により、広範な市場で30%の正確な市場シェアを保持しています。

市場の洞察

- 市場は2024年に1358百万米ドルと評価され、2032年までに2403.64百万米ドルに達すると予測されており、7.4%のCAGRで安定した世界的な採用を反映しています。

- 産業が精密製造を優先するにつれて需要が高まり、半導体製造と自動車部品が高解像度3Dおよびインライン光学検査システムの加速した採用を促進しています。

- AI対応の欠陥検出、リアルタイム品質管理、高度な3D計測能力が、ベンダー間の技術的差別化を形成する重要なトレンドとして浮上しています。

- 技術プロバイダーが自動化対応プラットフォームを拡大するにつれて競争の激化が進む一方で、高いシステムコストと統合の複雑さが小規模メーカーにとって顕著な制約として残っています。

- アジア太平洋地域は、強力な電子生産に支えられた30%の市場シェアで市場をリードしており、ハードウェアが62%のシェアで支配的な提供セグメントとして、高精度の測定ワークフローにおける役割を強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

提供別

ハードウェアは、自動光学計測市場で正確に62%の市場シェアを占めており、高解像度3Dセンサー、レーザースキャナー、精密な寸法解析をサポートする構造化光システムの広範な採用によって推進されています。メーカーは、生産ライン全体でスループットを向上させ、測定誤差を減少させ、インラインオートメーションをサポートするためにハードウェアへの投資を優先しています。リアルタイムの欠陥検出や非接触測定機能への移行が進む中、需要はさらに高まっています。ソフトウェアとサービスは、分析、データ駆動型の最適化、およびシステム統合の要件が増加する中で着実に拡大していますが、測定精度における重要な役割のため、ハードウェアが主要な収益貢献者であり続けています。

- 例えば、Nikon Metrology IncのiNEXIV VMA-2520ビデオ測定システムは、最小読み取り分解能0.1 µmを提供し、最大15 kgまでのサンプルを保証された精度で処理でき、250 × 200 × 200 mmの測定範囲での高精度寸法検査をマルチセンサービジョンとオプションのタッチプローブ適応性で可能にします。

用途別

品質管理と検査は、コンプライアンスの確保、微細レベルの欠陥検出、生産信頼性の向上における重要な役割に支えられ、正確に57%の市場シェアを保持する主要な用途セグメントとして浮上しています。自動光学システムは、より速い検査サイクル、より高い再現性、そして大量生産環境における人間依存の削減を可能にします。デジタルツインの採用が増加する中で、リバースエンジニアリングとマッピング&モデリングは注目を集めていますが、全体的な展開量では二次的です。品質管理の優位性は、厳しい業界規制と半導体、自動車、航空宇宙業務におけるインラインでの高精度検証の必要性の高まりと一致しています。

- 例えば、Carl Zeiss AGは、ZEISS O-INSPECT 543のようなシステムを通じてこのセグメントを進化させており、Eₘₐₓ = 1.9 µm + L/250 µmのマルチセンサ測定精度を提供し、0.1 N未満の触覚プロービング力をサポートし、ZEISS METROTOM 6 Scout CTスキャナーは3 µmのボクセル分解能を可能にし、複雑なアセンブリの非破壊検査をトレーサブルな計測精度で実現します。

エンドユーザー別

半導体セクターは、ナノメートルスケールの検査、ウェハ測定、フォトリソグラフィーアライメントワークフローに依存しているため、正確に41%の市場シェアを持ち、市場をリードしています。業界の継続的なノード縮小と欠陥密度削減の目標が、自動化された高解像度光学システムの需要を強化しています。自動車や航空宇宙&防衛は、寸法検証やコンポーネントの完全性評価の主要な採用者として続き、一般製造業はスマートファクトリーの台頭とともに使用を拡大しています。しかし、半導体は厳しい精度要件と迅速なイノベーションサイクルのため、最も価値の高いエンドユーザーであり続けています。

主要成長要因

精密製造への需要の高まり

市場は、検査と測定においてミクロンレベルの精度を必要とする精密製造の実践を採用する中で、強い成長を遂げています。自動光学計測は、高い再現性、非接触評価、リアルタイムの欠陥識別を可能にし、半導体、航空宇宙、自動車のアプリケーション全体でより厳しいエンジニアリング公差をサポートします。EUVリソグラフィー、EVコンポーネントの小型化、軽量航空宇宙構造を含む高度な生産プラットフォームへの移行がシステムの採用を強化しています。測定の一貫性の向上と手動介入の削減が、自動光学計測を現代の高性能製造エコシステムの中核的な推進力として位置付けています。

- 例えば、Optical Metrology Services Ltd(OMS)は、高精度の3Dスキャンシステムと校正済みのフォトグラメトリ装置を使用して、デジタル品質保証への業界の移行を強化しています。

インラインおよびリアルタイム品質管理の拡大

製造業者がオフライン検査からインラインの自動品質保証フレームワークに移行するにつれて、成長が加速し、スクラップ率の削減とスループットの加速が図られています。自動光学計測システムは生産ラインとシームレスに統合され、重要な製造ステップ中の継続的な監視と迅速なフィードバックを提供します。微細欠陥の検出、部品の形状検証、即時のプロセス修正を行う能力は、大量生産業界での生産性を向上させます。このリアルタイム機能は、リーン生産イニシアチブをサポートし、運用効率を改善し、積極的なプロセス制御を可能にし、自動検査を競争力のあるコスト最適化された産業運営に不可欠なものにします。

- 例えば、Hexagon ABは、リアルタイムの機械制御のための高速動的測定を提供するLeica Absolute Tracker AT960やWLS400A白色光スキャンセルなどのシステムを通じて、産業製造の変革を進めています。

半導体製造における採用の増加

半導体ファブは、デバイスのジオメトリが縮小し、欠陥許容範囲が厳しくなる中で、市場の大きな勢いを生み出しています。自動光学計測ツールは、ウェハーの地形解析、オーバーレイ測定、パターン忠実度検証のためにナノメートルスケールの解像度を提供します。高度なノード、3D NAND構造、および複雑な多層検査を必要とする異種チップパッケージングとともに、その使用が拡大しています。収率最適化、サイクルタイム短縮、プロセス均一性の向上を目指す業界の推進力が需要を強化します。リソグラフィがより複雑なアーキテクチャに移行するにつれて、自動光学計測はデバイスの信頼性とファブレベルの製造精度を確保するために不可欠になります。

主要なトレンドと機会

AI統合計測ソリューションの成長

AIと機械学習は、欠陥分類、パターン認識、プロセス予測を迅速化し、インテリジェントな計測プラットフォームに大きな機会を創出します。自動光学システムは、誤検出を減らし、測定精度を向上させ、予測分析を提供するためにAIアルゴリズムをますます組み込んでいます。このトレンドは、半導体、自動車、電子機器製造における迅速な意思決定をサポートします。AIを活用した分析の統合により、自動的な根本原因の特定と適応的なプロセス調整が可能になり、Industry 4.0戦略に沿った次世代のスマート検査システムへの道が開かれます。

- 例えば、EncircはBelu Mineral Waterのボトルの重量を20g削減し、特定のクライアントに対して年間850,000kgのガラスを節約しました。これは、新しい技術と軽量コンテナの生産を通じて達成されました。

3D光学計測とデジタルツイン採用の拡大

3D計測技術は、正確な幾何学的マッピングと高解像度の構造解析を必要とするデジタルツインの展開が加速する中で注目を集めています。自動光学システムは、仮想シミュレーション、部品検証、プロセス最適化のための迅速な3Dモデリングをサポートします。航空宇宙、自動車、精密工学企業が複雑な表面検査のために構造光スキャナーやレーザーを使用した3D測定ツールを採用する中で、機会が生まれています。仮想プロトタイピングとシミュレーション駆動設計への関心の高まりは、リッチなデータキャプチャとデジタル製造フレームワークとのシームレスな統合を可能にする光学計測ソリューションの需要を高めています。

- 例えば、アーダーはオーバーンキルヒェンでNextGenハイブリッド炉を委託し、そのラインでボトルあたりの排出量を64%削減しました。スウェーデンのリマレッドに水素電解装置を建設し、低炭素水素をガラス溶融システムに供給しています。

電気自動車と先進材料製造からの需要の急増

電気自動車と先進材料システムへの移行は、自動化された光学計測に新たな機会を生み出します。EVバッテリー、軽量複合材料、高精度の駆動系部品は、厳格な寸法検証と欠陥検出を必要とします。光学計測ツールは、電極コーティング、セル組立、複合材料の構造的完全性のための高スループット検査をサポートします。OEMが次世代のギガファクトリーや高精度生産ラインに投資するにつれて、自動化された光学検査の採用が加速します。この傾向は、急速に進化するクリーンモビリティと先進材料のサプライチェーン内で市場の地位を強化します。

主要な課題

高い初期投資と統合の複雑さ

自動化された光学計測システムは、特に先進的な3Dスキャナー、干渉計、半導体グレードの検査ツールにおいて高い資本支出を伴います。これらのシステムを既存の生産ラインに統合するには、専門的なエンジニアリングの専門知識、キャリブレーションサイクル、ソフトウェアの整合が必要です。中小規模のメーカーは、採用を制限する予算の制約に直面することがよくあります。さらに、カスタマイズされたセットアップと多様な製造環境との互換性の必要性が、実装の複雑さを増します。これらの要因は、コストに敏感な業界での展開を遅らせ、手動または半自動検査プロセスから移行する企業にとって障壁を作り出します。

複雑な表面と反射材料における技術的制限

技術の進歩にもかかわらず、自動化された光学計測は、高反射性、透明、または不規則な表面を測定する際に課題に直面します。光の散乱、表面吸収、材料の反射率の変動は、測定精度を低下させ、追加の前処理や特殊な光学系を必要とすることがあります。ガラス、研磨された金属、または多層半導体構造を扱う業界は、信号の歪みや特徴のコントラスト不足に関連する問題にしばしば直面します。これらの制限は、ハイブリッド検査ソリューション、材料特有のキャリブレーション、高度な照明技術の必要性を増し、システムコストと運用の複雑さを増加させる可能性があります。

地域分析

北米

北米は34%の市場シェアを持ち、半導体、航空宇宙、先進製造セクター全体での高精度検査技術の強力な採用によって支えられています。この地域は、ナノファブリケーション、EVコンポーネント生産、防衛グレードの計測システムにおけるミクロンおよびサブミクロン精度を要求する多大な投資から利益を得ています。主要な技術サプライヤーと研究機関は、3D光学スキャン、インライン検査、AI駆動の欠陥分析における急速な革新に貢献しています。製造の近代化に対する政府の強調が展開をさらに加速し、北米を高度な光学計測の開発と商業化の中核拠点にしています。

ヨーロッパ

ヨーロッパは28% の市場シェアを占めており、強力な産業オートメーション、厳格な製造品質基準、および自動車、航空宇宙、精密工学産業における光学検査の拡大使用によって推進されています。ドイツと北欧のメーカーは、インダストリー4.0とデジタル品質エコシステムへの強力な投資により採用をリードしています。この地域の持続可能性と軽量材料工学への焦点は、コンポーネント検証のための高解像度計測への依存を高めています。ドイツとオランダでの半導体エコシステムの成長は、需要をさらに高めています。ヨーロッパは、企業が精度、規制遵守、生産効率を優先する中で、安定した勢いを維持しています。

アジア太平洋

アジア太平洋は30% の市場シェアを確保しており、中国、台湾、韓国、日本での強力な半導体製造活動により、最も急成長している地域市場の一つとして浮上しています。電子機器製造の拡大、EVバッテリー生産、大規模な産業オートメーションの取り組みが、高速光学検査ツールの広範な採用を推進しています。この地域は、先進的なウェーハ検査施設、精密加工、量産のための計測対応品質管理への投資から恩恵を受けています。3Dセンサー、構造化光システム、リアルタイム検査プラットフォームの導入が進むことで、アジア太平洋は高ボリューム、精密駆動型製造の世界的な中心地としての地位を強化しています。

ラテンアメリカ

ラテンアメリカは5% の市場シェアを持ち、自動車、電子機器組立、金属加工産業での製造の近代化が加速する中で採用が徐々に増加しています。メキシコやブラジルなどの国々は、製品の一貫性を高め、再作業率を減少させるために自動検査ツールに投資しています。輸出指向の生産クラスターの拡大が、より高い品質保証基準を求める成長をさらに支えています。技術的な浸透は主要地域と比較して依然として低いものの、インフラのアップグレード、外国投資の増加、地域の電子機器サプライヤーの台頭が、自動化された光学計測ソリューションの長期的な見通しを強化し続けています。

中東・アフリカ

中東・アフリカ地域は3% の市場シェアを占めており、主にエネルギー、航空宇宙メンテナンス、産業製造セクター内でのオートメーションの取り組みの増加によって推進されています。湾岸諸国は、先進産業への多様化を支援し、高価値のエンジニアリングプロジェクトにおける品質管理を改善するために計測技術に投資しています。採用は初期段階にありますが、製造能力の現地化の増加とグローバル技術サプライヤーとのパートナーシップにより増加しています。インフラの拡張、産業のデジタル化プログラム、精密工学教育への投資が、自動化された光学検査システムの進歩的で安定した採用に寄与しています。

市場セグメンテーション:

提供内容別:

用途別:

エンドユーザー別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

自動光学計測市場の競争環境には、Verus Precision Ltd、Intertek Group plc、Nikon Metrology Inc.、Dimensional Metrology Services、Carl Zeiss AG、Optical Metrology Services Ltd、Metalock Engineering Group、Renishaw plc、Hexagon AB、Quality Vision International Inc.などのプレーヤーが含まれます。自動光学計測市場は、急速な技術進歩、産業オートメーションの拡大、高価値製造環境における超精密検査システムの需要増加を反映しています。企業は、高速3D測定プラットフォーム、AI駆動の欠陥検出ツール、リアルタイム品質保証をサポートする自動化対応のインライン検査ソリューションを開発することで、市場での地位を強化しています。半導体の小型化、EVコンポーネントの検証、航空宇宙グレードの寸法精度へのシフトは、高度な光学センサーとスケーラブルな計測アーキテクチャへの投資を加速させます。ベンダーはまた、システム統合、校正、クラウドベースの分析を通じてサービスポートフォリオを拡大し、顧客に差別化された価値を提供しています。継続的な革新、強力な研究開発パイプライン、OEMとの戦略的パートナーシップは競争力を強化し、持続的な市場成長を促進します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年5月、ZEISSは産業用の高度なデジタル顕微鏡であるSmartzoom 100を発売しました。高解像度の画像、非専門家向けのユーザーフレンドリーなインターフェース、品質保証、故障解析、製造におけるコラボレーションの向上を目的としたアイピースのない人間工学に基づいたデザインが評価されています。複雑な光学タスクを簡素化し、さまざまな産業分野での迅速で疲れにくい検査を可能にします。

- 2024年3月、日立ハイテクのLS9300ADウェーハ検査システムは、新しいDIC(微分干渉コントラスト)光学系と従来のレーザー散乱を使用して、パターンのないウェーハ上の浅い傷や汚染などの微細な欠陥を高度に検出し、複雑な半導体製造の速度、効率、収率を向上させます。

- 2023年10月、Hexagonの製造インテリジェンス部門は、座標測定機(CMM)用のHP-L-10.10 LITEレーザースキャナーを導入し、効率的な表面測定と高いスループットのためのコスト効率の高いソリューションを提供しています。

レポートのカバレッジ

この調査レポートは、提供、アプリケーション、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動態、規制シナリオ、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 市場は、大量生産ラインでのインラインリアルタイム検査の採用が進むにつれて加速します。

- 半導体製造は、ナノメートルレベルの光学計測能力に対する大きな需要を生み出します。

- AIと機械学習の統合により、欠陥検出の精度が向上し、検査サイクル時間が短縮されます。

- 3D光学計測システムは、デジタルツインワークフローやシミュレーション駆動のエンジニアリングでの使用が広がります。

- EVバッテリー、エレクトロニクス、先進材料の製造が主要な成長分野として浮上します。

- 工場が完全にデジタル化された品質エコシステムに移行するにつれて、自動化対応の光学システムが拡大します。

- クラウド対応の分析が、リモート監視、予測保守、複数サイトの品質標準化をサポートします。

- コンポーネントの小型化トレンドにより、高解像度の非接触検査ツールの必要性が高まります。

- コンパクトでポータブルな光学スキャナーは、現場検査や保守アプリケーションでの採用が増加します。

- 計測ベンダーとOEM間の協力が強化され、カスタマイズされたセクター固有の検査ソリューションが提供されます。