市場概要

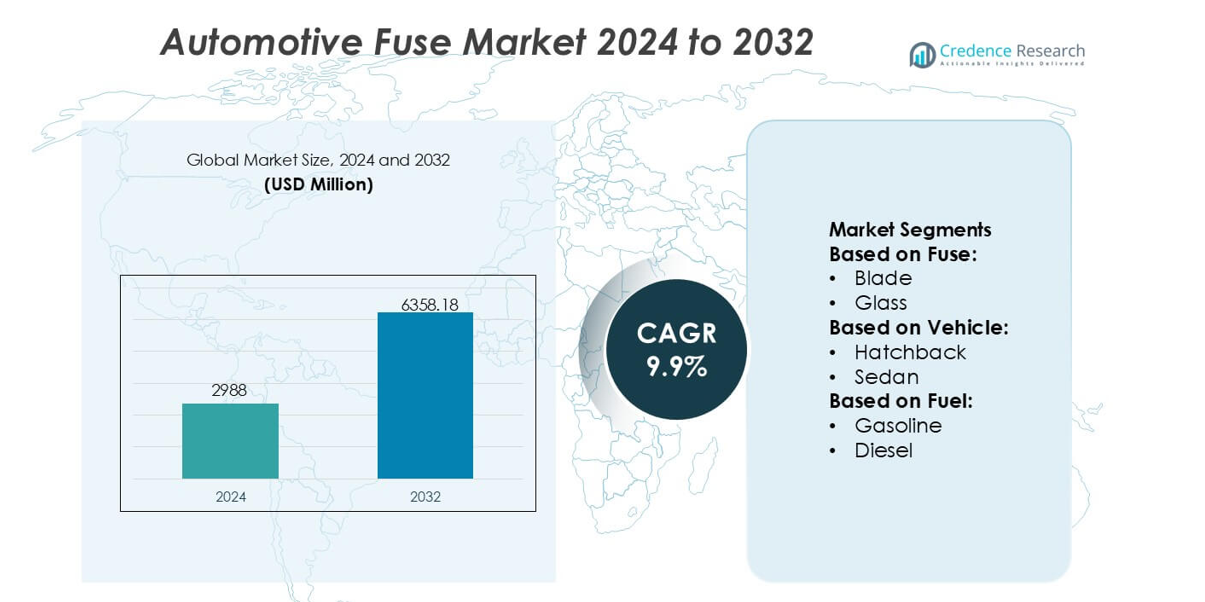

自動車用ヒューズ市場の規模は2024年に2988百万米ドルと評価され、2032年までに6358.18百万米ドルに達すると予測されており、予測期間中のCAGRは9.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の自動車用ヒューズ市場規模 |

2988百万米ドル |

| 自動車用ヒューズ市場、CAGR |

9.9% |

| 2032年の自動車用ヒューズ市場規模 |

6358.18百万米ドル |

自動車用ヒューズ市場は、車両の電力アーキテクチャの複雑化に対応するためにポートフォリオを拡大し続ける、集中化されたグローバルな電気・電子機器メーカーによって支えられています。これらの企業は、高電圧保護、小型化されたヒューズブロック、EVやADAS搭載プラットフォームに適した高速作動ソリューションの進歩を通じて競争力を強化しています。彼らの戦略は、R&D投資、OEMとのパートナーシップ、システムの信頼性を向上させるためのスマート診断機能の統合を重視しています。地域的には、北米が市場をリードしており、成熟した自動車製造、先進的な安全技術の強力な採用、主要な自動車拠点における電気自動車プラットフォームの急速な拡大によって34%の正確なシェアを持っています。

市場の洞察

- 自動車用ヒューズ市場は2024年に2988百万米ドルに達し、2032年までに6358.18百万米ドルに達すると予測されており、9.9%のCAGRを示し、先進的な車両保護システムへの強い需要を反映しています。

- 乗用車および商用車の電動化の進展により、高電圧および高速作動ヒューズの採用が促進され、OEMがEVプラットフォームやADAS統合にシフトすることを支援しています。

- 小型化、スマート診断ヒューズ設計、固体保護のトレンドが製品革新を形作り、メーカーは電力密度の高いアーキテクチャの信頼性を向上させています。

- 市場の成長は、熱管理の課題、次世代固体システムとの互換性の制限、ヒューズの性能と生産に影響を与える原材料の供給の変動などの制約に直面しています。

- 北米は34%の市場シェアを持ち、ブレードヒューズが自動車の電気回路で最も使用されているセグメントとして支配的であり、標準化された設計と世界の車両フリートへの広範な統合によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ヒューズ別

ブレードヒューズは、そのコンパクトな形状、低い交換コスト、そして現代の乗用車や商用車との広範な互換性により、車用ヒューズ市場で支配的なシェアを持っています。OEMは、電気配線の効率化、迅速な組立統合、過電流イベントに対する安定した保護をサポートするため、ブレード形式を好みます。車両アーキテクチャがより高い回路密度を採用するにつれて、信頼性が高くサービスが容易なヒューズレイアウトの需要がさらに高まります。EVヒューズは高電圧パワートレインの急速な拡大に伴い勢いを増していますが、ブレードヒューズは世界的な製造プラットフォームで依然として主要な選択肢です。

- 例えば、Bel Fuse Inc.は、高電圧アプリケーション向けに特別に設計された自動車用およびEVヒューズを提供しており、0AKKシリーズのスタッドマウントEV/eモビリティヒューズは最大1000 VDCおよび63 Aから350 Aの電流容量に対応し、電動パワートレインのジャンクションボックスやバッテリーパックでの強力な過負荷および短絡保護を可能にしています。

車両別

乗用車は、先進的な電子機器、インフォテインメントモジュール、ADASシステム、高負荷の補助コンポーネントの広範な採用に支えられ、車両別セグメンテーションで最大のシェアを占めています。乗用車の中でも、SUVは電気配線の需要が高く、世界的な生産の急成長により主要なサブセグメントを形成しています。軽商用車もまた、テレマティクス、安全システム、接続されたパワーモジュールを備えたフリートの近代化に伴い、高容量ヒューズの使用が増加しています。車両カテゴリー全体での電化の進展は、安定した回路保護の重要性を強化し、新世代の自動車プラットフォームにおけるヒューズの展開を強化しています。

- 例えば、Rockwell AutomationのAllen-Bradley E300電子過負荷リレーは、自動車OEMによって電力配分および保護アセンブリで使用されています。

燃料別

ガソリン車は、依然として世界の車両生産の最大シェアを占め、複数のヒューズカテゴリーを必要とする広範な電気アーキテクチャを維持しているため、燃料タイプ別セグメンテーションで支配的です。新興市場および先進市場での広範な採用は、安定したヒューズ消費を支えています。しかし、全電動車両は、高電圧バッテリー、トラクションインバーター、DC急速充電システムの統合により、最も急速に成長しているサブセグメントを形成しており、これには先進的なEV専用ヒューズが必要です。ハイブリッド車は、デュアルパワートレインレイアウトを通じてヒューズ需要をさらに拡大し、FCEVは水素システムの安全要件に合わせた特別な保護ニーズを導入しています。

主要成長要因

車両アーキテクチャ全体での電子機器統合の進展

車両内の電子コンテンツの急速な拡大は、OEMがADASモジュール、インフォテインメントシステム、先進的な照明ユニット、および安全電子機器を統合するにつれて、強力なヒューズ採用を促進しています。追加される各サブシステムは回路密度を増加させ、電気的故障を防ぎ重要なコンポーネントを保護するために信頼性の高い過電流保護が不可欠です。自動車メーカーは、ゾーンE/Eアーキテクチャへの移行に伴い、ヒューズの展開を強化し、より高い電流負荷での分散型電力管理を可能にしています。この変革は、乗用車および商用車プラットフォームの両方で、コンパクトで熱的に安定し、高い遮断容量を持つヒューズの必要性を加速させています。

- 例えば、ABB Ltd.は、包括的なリアルタイム診断を行う高度なEkipトリップユニットを搭載したEmax 2スマートサーキットブレーカーなどの高度な電気保護システムを提供しています。

電動パワートレインへのシフトの加速

電気およびハイブリッド車の生産の成長により、高電圧および高電流環境に耐えるよう設計されたヒューズの需要が大幅に増加しています。EVバッテリー、トラクションインバーター、DC急速充電器、車載パワーエレクトロニクスは、強化された熱抵抗と迅速な応答能力を持つ特殊なヒューズを必要とします。自動車OEMは、ピーク負荷の変動中に安全な電流遮断とシステムの安定性を確保するために、先進的なヒューズ技術を採用しています。公共充電インフラの拡大とゼロエミッションモビリティへの規制圧力の高まりが、EV専用ヒューズソリューションの市場をさらに強化しています。

- 例えば、NXP Semiconductors N.V.は、トラクションインバーターが最大1200 Vで動作するために設計されたGD316xシリーズの絶縁ゲートドライバを通じて、高電圧パワートレインの信頼性を向上させました。このドライバは、8 kVのサージ能力と2.5 kVrmsの絶縁バリアを備えた強化絶縁を提供します。

安全性と規制遵守要件の増加

世界的な安全基準と厳格な規制プロトコルは、OEMに対してすべての車両クラスにわたって堅牢な回路保護ソリューションを統合することを奨励しています。規制機関は、短絡、熱イベント、および配線システムの故障を軽減するために、強化された電気安全性を強調しています。ヒューズメーカーは、アーク抑制の改善、高い遮断容量、過酷な動作条件下での信頼性の向上を図る製品を開発することで対応しています。接続機能や自動運転機能が拡大するにつれて、規制に基づく電気安全性がますます重要になり、進化する国際認証要件を満たす先進的なヒューズ技術の需要を高めています。

主要なトレンドと機会

高電圧EVヒューズの革新の成長

市場は、高電圧回路に特化したEVヒューズ設計の革新が強く見られ、超高速動作、高遮断定格製品を専門とするメーカーにとっての機会を生み出しています。EVプラットフォームが400V–800Vアーキテクチャを採用する中、サプライヤーは、再生ブレーキや急加速サイクル中の優れた熱耐久性と安定した動作をサポートする材料に投資しています。シリコンカーバイドベースのパワーエレクトロニクスの採用が増加することで、高いスイッチング周波数に対応できるヒューズの必要性が高まっています。このトレンドは、EVヒューズを市場で最も技術的にダイナミックな製品カテゴリの1つとして位置づけています。

- 例えば、Larsen & Toubro Limitedは、全国送電プロジェクトのための765 kV GIS変電所の実行を通じて、高度な高電圧保護工学を示しています。L&Tによって統合された機器は、63 kAの短絡耐性定格と1550 kVpまでテストされた絶縁レベルで動作します。

スマートおよびリセット可能なヒューズ技術の拡大

自動車メーカーは、電気配電システムを近代化する中で、スマートヒューズやリセット可能なポリマー基保護デバイスを探求しています。これらのコンポーネントは、リアルタイム診断、故障ログ、およびリモートリセット機能を可能にし、予測保守をサポートし、ダウンタイムを削減します。車両がゾーン電力アーキテクチャとソフトウェア定義機能を採用するにつれて、インテリジェントな保護層を必要とする統合の機会が拡大します。固体状態ヒューズ設計の進歩は、応答精度の向上と機械的摩耗の削減により、OEMの関心をさらに引きつけ、次世代の自動車E/Eプラットフォームでの採用を広げる道を開きます。

- 例えば、ABB Ltd.は、包括的なリアルタイム診断を行う高度なEkipトリップユニットを搭載したEmax 2スマートサーキットブレーカーなどの高度な電気保護システムを提供しています。

接続された自動運転車における機会の増加

接続された自動運転車は、広範なセンサーアレイ、コンピューティングモジュール、および冗長安全システムにより、電力要件が大幅に増加します。これにより、敏感な電子機器を保護する高安定性、迅速応答の保護コンポーネントを提供するためのヒューズ供給者にとって強力な機会が生まれます。レベル2+からレベル4の自動化が進むにつれて、電気的中断なしに連続的で高帯域幅のデータ処理をサポートするヒューズの需要が高まります。ソフトウェア集約型のモビリティエコシステムへの移行は、複雑なデジタル車両プラットフォームに合わせたスケーラブルなヒューズアーキテクチャの必要性をさらに促進します。

主要な課題

EVプラットフォームにおける熱ストレスと高電流負荷の管理

電動車両は、従来のヒューズの耐久性と信頼性に挑戦する広範な熱および電気ストレスを生成します。高電圧パワートレインは、持続的な電流サージ、急速な温度サイクル、および高い過渡負荷にコンポーネントをさらします。メーカーは、安定した遮断性能を確保するために、高度な合金、改良されたアーク消弧材料、および強化されたハウジングを備えたヒューズを設計する必要があります。これらの要件を満たすことは開発の複雑さとコストを増加させ、一部の供給者が要求の厳しいEVアプリケーションで性能の一貫性を維持しながら生産を拡大することを困難にします。

OEM統合のためのコスト圧力と標準化の制約

OEMは常に、スペース、性能、および互換性の要件を満たしながらヒューズのコストを削減するよう供給者に圧力をかけています。多様な車両プラットフォーム全体での標準化は依然として課題であり、ヒューズの定格と構成は、地域ごとの規範、電圧アーキテクチャ、および車両クラスに合わせる必要があります。これらの制約は設計の柔軟性を制限し、エンジニアリングのオーバーヘッドを増加させます。特に従来のヒューズカテゴリにおいて、コモディティ化の傾向の中で提供物を差別化することは困難です。自動車の電気システムがより複雑になるにつれて、コスト効率と革新のバランスを取ることが持続的な課題となります。

地域分析

北米

北米は、自動車用ヒューズ市場の32%の正確なシェアを持ち、高度な車両メーカーの強力な存在、ADAS搭載モデルの高い採用率、および電気自動車の急速な浸透によって支えられています。OEMは、高容量で熱的に安定したヒューズを必要とする高度な電気アーキテクチャを強調し、高級乗用車および軽商用車フリート全体での需要を強化しています。成長は、厳格な電気安全規制と接続車両エコシステムの拡大によってさらに推進されています。米国とカナダでの堅調なEV生産は、トラクションバッテリーおよび高出力電子モジュール用に設計された高電圧ヒューズソリューションの採用を加速させています。

ヨーロッパ

ヨーロッパは正確に28%のシェアを占めており、地域の強力な自動車製造基盤と電動モビリティの継続的な進展によって推進されています。主要なOEMは、効率、排出削減、機能安全性に焦点を当てたEUの規制指令に沿った、ますます複雑な電気システムを統合しています。ハイブリッドおよびバッテリー電気モデルの高い採用率は、400Vおよび800Vのパワートレインをサポートできる高度なEVヒューズの需要を押し上げています。高級車ブランドも、インフォテインメント、自動運転機能、安全エレクトロニクスの強化を通じてヒューズの利用を高めています。固体アーキテクチャへの投資の増加は、次世代の回路保護デバイスへの移行をさらにサポートしています。

アジア太平洋

アジア太平洋は、中国、インド、日本、韓国における大量の自動車生産に支えられ、正確に34%のシェアで市場をリードしています。地域のOEMは、接続機能、テレマティクス、先進安全技術の需要の高まりに対応するために広範な電気サブシステムを組み込んでいます。中国の電動モビリティへの加速したシフトは、特に高速充電環境向けの高電圧アーキテクチャにおいて、EV専用ヒューズの消費を大幅に押し上げています。購買力の向上と急速なSUVの採用は、乗用車におけるヒューズの展開を増加させています。強力なサプライヤーエコシステムとコスト競争力のある製造は、アジア太平洋を自動車用ヒューズの支配的かつ最も進化の早い市場としての地位を強化しています。

ラテンアメリカ

ラテンアメリカは、ブラジルとメキシコでの安定した車両生産の成長と中級乗用車における電子安全コンポーネントの統合の増加によって形成され、正確に4%のシェアを獲得しています。OEMは、新興の規制フレームワークに準拠し、さまざまな気候条件での車両耐久性を向上させるために、改良された回路保護システムを採用しています。軽商用車のフリートの拡大と、ブレードおよびガラスヒューズのアフターマーケット需要の増加が市場の安定性を支えています。EVの採用は緩やかですが、充電インフラと電動モビリティプログラムへの初期投資が高容量ヒューズ技術の長期的な機会を生み出しています。

中東・アフリカ

中東・アフリカ地域は、適度な車両組立活動と輸入自動車部品への強い依存によって影響を受け、正確に2%のシェアを保持しています。ヒューズの需要は、過酷な作業環境下で信頼性のある回路保護を必要とする商用フリートとユーティリティ車両に集中しています。成長は、SUVおよびピックアップモデルの採用の増加と、アフターマーケットの交換需要の拡大によって支えられています。電化は限定的ですが、都市部での初期の勢いを示しており、高電圧ヒューズの初期展開を可能にしています。安全コンプライアンスに対する政府の関心の高まりが、先進ヒューズ技術の統合を徐々に強化しています。

市場セグメンテーション:

ヒューズ別:

車両別:

燃料別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

自動車用ヒューズ市場は、Siemens AG、Bel Fuse Inc.、Rockwell Automation, Inc.、ABB Ltd.、NXP Semiconductors N.V.、Larsen & Toubro Limited、三菱電機株式会社、General Electric Company、Schneider Electric SE、Eaton Corporation plcを含む多様なグローバル電気・電子メーカーによって形成されています。自動車用ヒューズ市場は、技術の継続的な進歩、急速な電化、そして世界の車両プラットフォームにおける安全要件の高まりによって定義されています。メーカーは、特にEV、ハイブリッドシステム、ADAS対応アーキテクチャ内で、現代車の拡大する電子負荷をサポートするために、ヒューズの信頼性、熱性能、および応答速度の向上に注力しています。企業は、より高い電圧や過酷な作業環境に耐えるコンパクトで高遮断容量のヒューズを開発することで地位を強化しています。OEMやティア1サプライヤーとの戦略的コラボレーションは、次世代電気システムへの製品カスタマイズと統合を加速させます。モジュラー型ヒューズボックス、スマート診断、および固体保護ソリューションへの関心の高まりは競争をさらに再形成し、ベンダーにR&Dの努力を拡大し、材料工学の能力を強化するよう促しています。規制基準が厳しくなり、効率的な回路保護の需要が加速するにつれて、イノベーション、製造規模、および差別化された製品ポートフォリオを巡る競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- シーメンスAG

- ベルフューズ社

- ロックウェル・オートメーション社

- ABB Ltd.

- NXPセミコンダクターズN.V.

- ラーセン&トゥブロ・リミテッド

- 三菱電機株式会社

- ゼネラル・エレクトリック・カンパニー

- シュナイダーエレクトリックSE

- イートン・コーポレーションplc

最近の展開

- 2024年10月、リテルヒューズ社は、業界初の200アンペアまでの定格を持つ小型表面実装デバイス(SMD)ヒューズである871シリーズ超高アンペアSMDヒューズを発売しました。これは881シリーズの最大125Aを拡張し、コンパクトな電子設計における高電力アプリケーションの要求を満たすよう設計されています。

- 2024年5月、イートンはラスベガス、ネバダで開催されたACTエキスポで商用電気自動車(EV)向けの新しいBussmannシリーズヒューズのポートフォリオを発表しました。これらのヒューズは、電動商用車の高電力および厳しい環境要件を満たすように設計されています。

- 2024年4月、ベルフューズのEV装着ヒューズは、速動型の角型およびセラミックチューブ電力ヒューズを含む様々な形式で拡張され、PCBマウント(はんだ付け用)、ソケットマウント、およびねじ接続などの取り付けオプションがあります。これらのヒューズは、EVシステム内の重要なコンポーネントを過電流や短絡から保護するように設計されています。

レポートのカバレッジ

この調査レポートは、ヒューズ、車両、燃料および地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス、製品提供、投資、収益源、および主要アプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、産業を形作る市場動向、規制シナリオ、および技術革新を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の見通し

- EVの普及が世界市場で加速するにつれ、高電圧ヒューズの需要が増加します。

- 自動車メーカーは、電力密度の高いアーキテクチャをサポートするために、コンパクトで熱効率の高いヒューズ設計をますます統合します。

- ソリッドステート保護技術は、従来のヒューズ形式を徐々に補完し、注目を集めます。

- 診断および監視機能を備えたインテリジェントヒューズシステムは、先進車両でより一般的になります。

- ADASの拡張により、敏感な電子モジュールを保護するための高速応答ヒューズの需要が高まります。

- 次世代車両のスペース制約のある電気レイアウトに対応するため、サプライヤーは小型化により多くの投資を行います。

- 安全性と排出削減に対する規制圧力が、回路保護におけるより強力な革新を促進します。

- ヒューズメーカーとOEM間の協力が増え、プラットフォーム固有のカスタマイズを可能にします。

- 材料の進歩により、高温および振動条件下でのヒューズの耐久性が向上します。

- アジア太平洋地域は、自動車エレクトロニクスが拡大を続ける中、主要な生産および消費拠点であり続けます。