市場概要

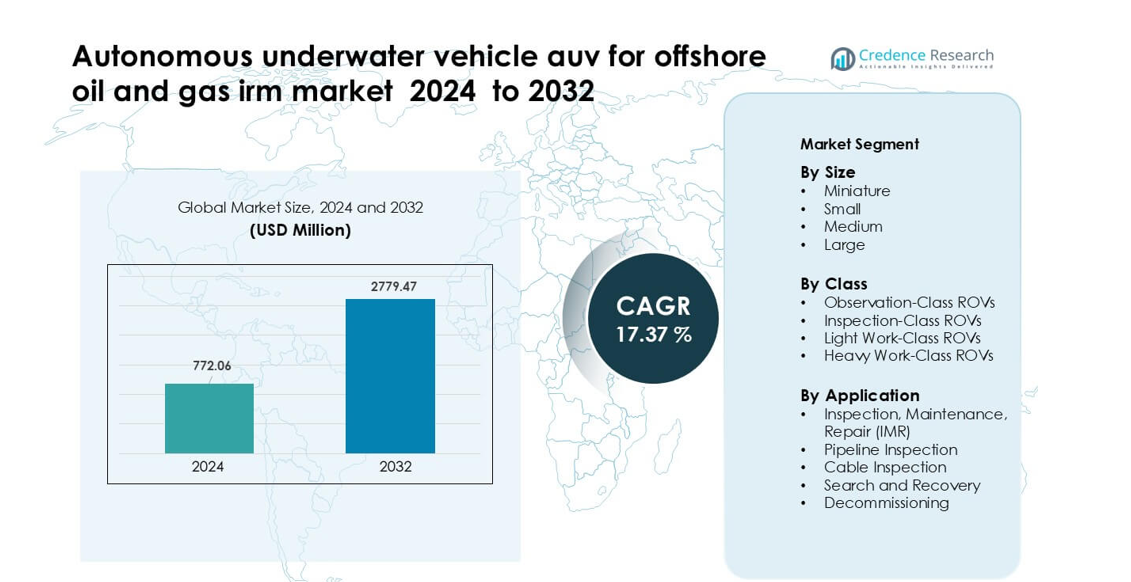

オフショア石油およびガスのIRM市場向け自律型水中ビークル(AUV)は、2024年に7億7206万米ドルと評価され、予測期間中に年平均成長率(CAGR)17.37%で成長し、2032年までに27億7947万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のオフショア石油およびガスIRM市場向け自律型水中ビークル(AUV)市場規模 |

7億7206万米ドル |

| オフショア石油およびガスIRM市場向け自律型水中ビークル(AUV)、CAGR |

17.37% |

| 2032年のオフショア石油およびガスIRM市場向け自律型水中ビークル(AUV)市場規模 |

27億7947万米ドル |

オフショア石油およびガスのIMR操作向け自律型水中ビークル市場は、TechnipFMC、Bluestream、Sapura Energy Berhad、Schlumberger、Petrofac、Fugro、Oceaneering International、Starke Marine、James Fisher and Sons plc、Boskalisなどの主要企業によって形成されています。これらの企業は、長時間耐久のAUV、先進的なソナー装置、AI対応の検査ツールをポートフォリオに強化し、深海フィールドの整合性作業をサポートしています。2024年には、米国メキシコ湾での強力なオフショア活動と成熟した深海資産全体での自律型海底監視システムの急速な採用により、北米が約34%のシェアを持つ主要地域として浮上しました。

市場の洞察

- オフショア石油およびガスIRM市場向けのグローバルAUV市場は、2024年の7億7206万米ドルから2032年には27億7947万米ドルに成長し、CAGRは17.37%です。

- 市場成長の主な要因は、老朽化したオフショアインフラストラクチャがより頻繁なIMR介入を必要とするため、深海検査と保守の需要が増加していることです。

- トレンドには、AI対応のミッションプランニングの採用の増加や、運用効率を向上させ、船舶依存を減らすためのハイブリッドAUV/ROVシステムの使用増加が含まれます。

- 競争圧力は、高い初期調達コストと既存の海底操作との複雑な統合が一部の市場での採用を遅らせるため、制約として残ります。

- 地域的には、2024年にアジア太平洋が約45.08%のシェアでリードし、小型車両セグメントがサイズベースの分類で支配的であり、浅海および中深度検査でのコンパクトシステムの好みを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

サイズ別

2024年には、小型AUVがサイズセグメントで約41%のシェアを占めました。エネルギー事業者は、長時間の耐久性と小型船からの容易な展開を両立するため、定期的な海中スキャンに小型システムを使用しました。浅海および中深度の検査作業中に発射時間を短縮し、運用コストを削減するために、オフショアチームはコンパクトなプラットフォームに依存していたため、需要は強いままでした。ミニチュアAUVは狭いゾーンでの使用が広がり、中型および大型ユニットは深海調査をサポートしました。主要な小型カテゴリーの成長は、艦隊の更新頻度の増加と成熟したオフショアフィールドでのIMR作業の増加によるものでした。

- 例えば、TeledyneのGavia AUVはコンパクトモデルで、直径はわずか200mmであり、1.5kWhのバッテリーモジュールを2つ搭載すると、3ノットで約7〜8時間の耐久性を持ち、効率的な検査ミッションを可能にします。

クラス別

2024年には、検査クラスのROVがクラスセグメントでほぼ44%のシェアを占めました。オフショア事業者は、安定した操縦性、鮮明なイメージング、複雑な海中資産周辺での信頼性のある操作を提供するため、このクラスのユニットを好みました。このクラスは、FPSOや固定プラットフォーム全体での頻繁なバルブチェック、アノード調査、構造評価をサポートしました。観察クラスのシステムは迅速な視覚チェックのために拡大し、軽作業および重作業クラスのROVは機械的な力を必要とするタスクに対処しました。主要な検査クラスの成長は、安全規則、より密集したフィールドレイアウト、正確なデジタル検査ログの需要の増加によるものでした。

- 例えば、Oceanbotics SRV-8は観察/検査クラスのROVで、305mの深さまで対応し、8つのブラシレスDCスラスターを備え、6自由度の制御を提供し、デュアルのホットスワップ可能なバッテリーで最大6時間の操作が可能です。

用途別

2024年には、検査、保守、修理(IMR)が約52%のシェアを占めました。オフショア事業者は、井戸が老朽化し、海中システムがより深いゾーンに拡大するにつれてIMRサイクルが増加したため、これらのタスクにAUVを依存しました。AUVはダイバーのリスクを減らし、チームがより高い再現性で定期的なスキャンを完了するのを助けました。パイプラインおよびケーブルの検査は新しいタイバックおよび陸上からの電力リンクとともに成長し、選択的な地域での捜索と回収および廃止需要が増加しました。主要なIMRカテゴリーの成長は、より厳しい稼働時間目標と世界のオフショア資産全体での継続的な監視ニーズによるものでした。

主要な成長要因

高頻度のIMRオペレーションへの需要の増加

オフショア資産の老朽化が進む中、事業者は井戸、ライザー、マニホールド、フローライン全体でより頻繁な検査、保守、修理サイクルを実施するようになりました。自律型水中ビークルは、ダイバーの露出を減らし、再現性のある調査を完了し、複雑な海中レイアウト全体での稼働時間を向上させるのに役立ちました。AUVはまた、腐食追跡、疲労チェック、構造マッピングのための一貫したデータ品質を提供し、長期的な保守計画を改善しました。米国湾岸やブラジルなどの深海地域でのフィールドの複雑さの増加は、AUVがクルー集約型のROV方法よりも長い耐久性と低い発射ニーズを提供するため、採用をさらに強化しました。このシフトにより、迅速な展開、スケーラブルなミッションプロファイル、低いライフサイクルコストをサポートするモジュラーAUVフリートへの強い需要が生まれました。

- 例えば、Kongsberg Maritime の HUGIN 6000 AUV は、6,000 m の深さに対応しており、バッテリーエネルギーストアで最大 60 時間稼働できるため、深海フィールドでの長時間の検査ミッションを頻繁に回収することなく実行できます。

深海および超深海プロジェクトの拡大

主要な石油会社は、これらのプロジェクトが安定した生産量と長いリザーブサイクルを提供するため、深海および超深海フィールドへの投資を増やしました。AUV は、強い海流、低い視界、複雑な地形が従来の ROV に挑戦する 1,000 メートル以上で効率的に動作するため、これらの環境に不可欠となりました。高度なナビゲーションシステム、ドップラー速度ログ、および合成開口ソナーにより、広範な海底エリアでの地形マッピングと異常検出が改善されました。ノルウェー、アンゴラ、ガイアナなどの海底生産クラスターを拡大する国々は、フィールドレイアウトの最適化、長距離パイプラインの検査、リモートインフラの維持に AUV を活用しました。深海の回復力とコスト最適化へのより大きな焦点が、長距離偵察ミッションと継続的な資産監視のための AUV の使用を促進しました。

- 例えば、Kongsberg Maritime の HUGIN Endurance AUV は、超深海作業用に設計されており、6,000 m の深さに対応し、専用の母船を使用せずに発進しても、最大 15 日間のミッションを維持し、2,200 km の範囲をカバーできます。

デジタルツインと予測保全へのシフト

業界は、海底資産全体でデジタルツイン、予測モデリング、およびリアルタイム状態監視の採用を加速しました。AUV は、マルチビームソナー、HD イメージング、および高度な分析を使用して、これらのモデルに必要な高解像度データを提供し、正確な構造プロファイルを提供しました。石油およびガスオペレーターは、このデータを使用して早期に故障を予測し、計画外の停止を減らし、介入をより効率的に計画しました。AUV 生成データセットのクラウドプラットフォームへの統合により、自動故障検出が強化され、長期的な信頼性計画が改善されました。デジタルツインが資産の整合性管理の中心となるにつれて、AUV はリモートおよび自律的な海底作業をサポートする継続的でスケーラブルかつ費用対効果の高いデータ収集プラットフォームとしての重要性を増しました。

主要なトレンドと機会

ハイブリッド AUV/ROV システムの利用拡大

オフショア作業は、AUV の自律性と ROV ツールの精度を組み合わせたハイブリッドシステムに移行しました。これらのプラットフォームにより、オペレーターは自律的に検査を実行し、その後、別の資産を展開することなく介入タスクに切り替えることができました。ハイブリッドアーキテクチャの成長は、高推力推進、スマートマニピュレーター、および適応型ミッション計画ソフトウェアを統合する機会をサプライヤーに提供しました。エネルギー会社は、ハイブリッドユニットを使用して船舶の日数を削減し、クルーの規模を最適化し、より深いまたはより危険なゾーンでの多段階ミッションを実行しました。フィールドレイアウトがより複雑になるにつれて、ハイブリッド車両はダウンタイムを削減し、シームレスな検査から介入へのワークフローをサポートすることで戦略的な利点を提供しました。

- 例えば、Saab SeaeyeのSabertoothハイブリッドAUV/ROVは、二重船殻形式で最大3,000mの深さで動作でき、テザー付き(ROV)とテザーなし(AUV)のモードを切り替えることができ、単一のシステムに持久力と精密な制御を両立させています。

AI駆動のミッションプランニングの急速な採用

人工知能はAUVのナビゲーション、経路最適化、物体認識、複数車両の協調を強化しました。オペレーターはAIを使用して調査ルートを自動化し、地形に基づいて速度を調整し、コーティング損傷や漏れの兆候などの異常を検出しました。これにより、長距離調査中のミッションの迅速な転換とデータ精度の向上が可能になりました。ベンダーは、大量の画像およびソナー データをリアルタイムで処理するAIベースの分析スイートを提供することで、重要な機会を得ました。スウォームオペレーションや協調パイプライン監視を含む自律型海中物流の推進により、アルゴリズム開発やオンボード処理のアップグレードに注力するAUVメーカーに新たな成長の道が開かれました。

- 例えば、RovcoとVaarstの合併によって形成されたBeamは、Seagreen Offshore Wind Farmのジャケット構造を検査するためにAI駆動のAUVを展開しました。この車両は、エッジAIを使用してリアルタイムのナビゲーションと異常検出の決定を行い、1日で58m水中に沈んだ基礎の完全な検査を完了しました。

海中ドッキングおよび充電ステーションとの統合の増加

石油およびガス会社は、AUVが充電、データ転送、新しいミッションのアップロードを水面のサポートなしで行える海中ドッキングステーションの試験を拡大しました。この変化により、パイプライン、アンビリカル、ウェルヘッドの継続的な監視が可能になりました。長時間耐久のAUVは、ユニットが数週間または数ヶ月間水中に留まる「常駐AUV」コンセプトをサポートしました。ベンダーは、標準化されたドッキングインターフェース、誘導電力伝送メカニズム、耐腐食性ハウジング材料の開発において大きな機会を見出しました。オフショアオペレーターがリモート操作と船舶コスト削減を優先する中、海中ドッキングインフラストラクチャは長期的な自律型監視の重要な促進要因として浮上しました。

主要な課題

高い初期調達および統合コスト

AUVシステムは、高度なハードウェア、高帯域幅センサー、カスタムペイロードモジュール、頑丈な耐圧設計を含み、初期資本コストを押し上げます。オペレーターは、既存のIMRシステム、制御室、データ管理プラットフォームとAUVワークフローをリンクする際の統合課題にも直面します。船舶のサポート、訓練された乗組員、ミッションプランニングツールもさらに費用を追加し、小規模企業にとって採用が遅れる要因となっています。高深度対応のAUVは厳格な認証とメンテナンスサイクルを必要とし、ライフサイクルコストを増加させます。これらの財務的および運用上の障壁は、特に原油価格の変動に伴ってオフショア予算が変動する地域での広範な展開において大きな制約となっています。

過酷で変動する環境における運用リスク

AUVの性能は、安定性、ナビゲーション精度、信頼性のある通信に大きく依存しており、これらは強い潮流、険しい海底地形、または視界の悪い条件では困難です。これらの環境での失敗は、データの損失、ミッションのキャンセル、または車両の回収の課題につながる可能性があります。ウェルヘッドやマニホールドの近くの複雑な海中レイアウトも衝突リスクを増加させます。バッテリーの限界、耐圧性、信号干渉は、長時間のミッションをさらに制約します。こうしたリスクにより、オペレーターは厳格なミッションプランニングとコンティンジェンシーシステムを維持する必要があり、完全な自律性の採用を遅らせています。環境の予測不可能性は、メーカーとオフショアチームが継続的な設計とソフトウェアの改善を通じて対処しなければならない主要な運用上の課題です。

地域分析

北アメリカ

北アメリカは2024年に約34%で最大のシェアを占めました。この地域では、米国メキシコ湾での深海IMR作業にAUV艦隊が使用されました。オペレーターは長距離マッピング、漏れ検出、ライザー検査に注力しました。強力なオフショア投資が高度なソナーとナビゲーションペイロードの使用を支えました。カナダは難しい海底地形のある厳しい水域での使用を拡大しました。地域の石油会社もインテグリティ作業のためにデジタルツインを採用しました。これらの要因が北アメリカをAUV展開で先行させました。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを獲得しました。ノルウェーとイギリスが成熟した海底油田の需要を牽引しました。北海では頻繁なIMRサイクル、パイプラインチェック、腐食調査が必要でした。厳しい天候が安全な検査のための自律プラットフォームへの依存を高めました。EUのオペレーターはデジタルトランスフォーメーションと海底電化を推進しました。これにより、長時間耐久性を持つ高性能AUVの需要が増加しました。廃止措置活動の増加がヨーロッパの市場地位をさらに強化しました。

アジア太平洋

アジア太平洋は2024年に約23%のシェアを記録しました。オーストラリア、中国、マレーシアは新しいオフショア開発でAUVの使用を拡大しました。南シナ海での深海探査が長距離調査ミッションの強い需要を生み出しました。地域のオペレーターは船舶の日数を制限し、IMRの一貫性を向上させるためにAUVを採用しました。国営石油会社は複雑な海底拡張中のコスト管理に注力しました。長い幹線パイプライン周辺の検査ニーズの増加が受け入れを支えました。オフショア掘削計画の増加が高度なAUVプラットフォームへの長期的な需要を強化しました。

ラテンアメリカ

ラテンアメリカは2024年に約8%のシェアを保持しました。ブラジルがプレソルト油田全体での広範な採用で地域をリードしました。深海資産は持続的な監視、パイプラインスキャン、構造マッピングを必要としました。オペレーターはダイバー作業を減らし、船舶コストを制限するためにAUVを使用しました。厳しい水域条件が自律ミッションへのシフトを増加させました。メキシコとアルゼンチンは選択的な深海調査のためにAUVを採用しました。海底クラスターへの広範な投資が地域の成長を支えました。

中東・アフリカ

中東・アフリカは2024年に約6%のシェアを占めました。アフリカはアンゴラとナイジェリアの深海油田を通じて使用をリードしました。これらの地域はフィールド調査、フローライン検査、構造チェックのためにAUVに依存していました。中東は選択的なパイプライン監視と沿岸資産作業にAUVを使用しました。地域の採用はデジタル監視プログラムの増加と共に成長しました。オペレーターは船舶依存を減らすために自律システムを使用しました。複雑なオフショア拡張がAUVベースのIMRオペレーションへの安定した関心を支えました。

市場セグメンテーション:

サイズ別

クラス別

- 観察クラスROV

- 検査クラスROV

- 軽作業クラスROV

- 重作業クラスROV

用途別

- 検査、メンテナンス、修理 (IMR)

- パイプライン検査

- ケーブル検査

- 捜索と回収

- 廃止措置

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

オフショア石油・ガスのIMR作業における自律型水中ビークル(AUV)市場の競争環境には、TechnipFMC、Bluestream、Sapura Energy Berhad、Schlumberger、Petrofac、Fugro、Oceaneering International、Starke Marine、James Fisher and Sons plc、Boskalisなどの主要企業が含まれています。これらの企業は、深海IMRタスクをサポートするために、先進的なソナー、改良されたナビゲーション、長距離通信システムを備えた高耐久AUVを導入し、艦隊を拡大しました。ベンダーは、居住型AUVコンセプト、海中ドッキング統合、AI駆動のデータ処理に注力し、長期的な資産モニタリングを強化しました。競合他社も、迅速なミッション変更を可能にするモジュラーペイロードに投資し、複雑な海中環境でのオペレーターをサポートしました。国営石油会社やエンジニアリング会社との提携により、新しい深海プロジェクトへのアクセスが増加し、サービスプロバイダーは安全コンプライアンスとデジタル検査ワークフローを強化して競争力を維持しました。全体として、市場はより高い自律性、低い運用コスト、先進的なデータ機能に向けて推進されました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- TechnipFMC(英国)

- Bluestream(オランダ)

- Sapura Energy Berhad(マレーシア)

- Schlumberger(米国)

- Petrofac(ジャージー)

- Fugro(オランダ)

- Oceaneering International(米国)

- Starke Marine(マレーシア)

- James Fisher and Sons plc(英国)

- Boskalis(オランダ)

最近の展開

- 2025年1月、Boskalisは、オフショア/海中作業用の設備への投資/艦隊拡張を発表しました。これには、新しい45,500トンの海中岩石設置船と強化された海中サービス能力が含まれます。Boskalisの企業資料と2024/2025年の報告書は、海中検査、IRM、調査サービスの継続的な拡大を強調しており、BoskalisはIRMワークフローに自律システム(AUV/ROV)を統合するための運用規模と調査/検査の足跡を持っています。

- 2024年、James Fisher & Sons plc(英国)は、演習Dynamic Monarch中にNATO潜水艦救助システム(NSRS)を成功裏に動員し運用しました。これにより、複雑な迅速対応型の水中システムの動員と統合の専門知識(厳しいオフショア環境でのAUV/ロボティクスの展開を支えるスキルと物流)が示されました。

- 2024年5月、Sapura Energyは、Seabras Sapuraのジョイントベンチャーを通じて、ブラジルでの6隻のパイプ敷設サポート船と関連する海中サービスのためにPetrobrasとの複数年契約を獲得しました。この範囲には、最大3,000メートルの水深での海中工学と設置が含まれ、Sapuraの海中建設および検査活動における役割が拡大し、オフショアIRMプログラム内での高度な水中車両に依存しています。

レポートのカバレッジ

この調査レポートは、サイズ、クラス、アプリケーション、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場のダイナミクス、規制の状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、表面船のサポートを減らした完全自律型IMRサイクルに向かってシフトします。

- AIは、複雑な海底作業のためのナビゲーション、異常検出、および複数車両の協調を強化します。

- 長時間耐久型AUVは、連続的な深海フィールド監視のために広く採用されるようになります。

- 海底ドッキングシステムは、数ヶ月間水中で作業する常駐型AUVモデルを可能にします。

- ハイブリッドAUV/ROVプラットフォームは、自律性と軽度の介入能力を組み合わせることで拡大します。

- デジタルツインの統合により、AUV艦隊からの高解像度構造データの需要が増加します。

- バッテリーの革新により、リモートフィールドでの充電頻度を減らし、より長いミッションをサポートします。

- 国営石油会社は、IMRコストを最適化し、資産の信頼性を向上させるためにAUVの使用を拡大します。

- 廃止措置活動は、AUVを使用した調査およびクリアランス作業の新しい機会を開きます。

- クラウドベースの分析は、オフショア資産全体でリアルタイムのインテグリティ監視とリモート意思決定を強化します。