市場概要

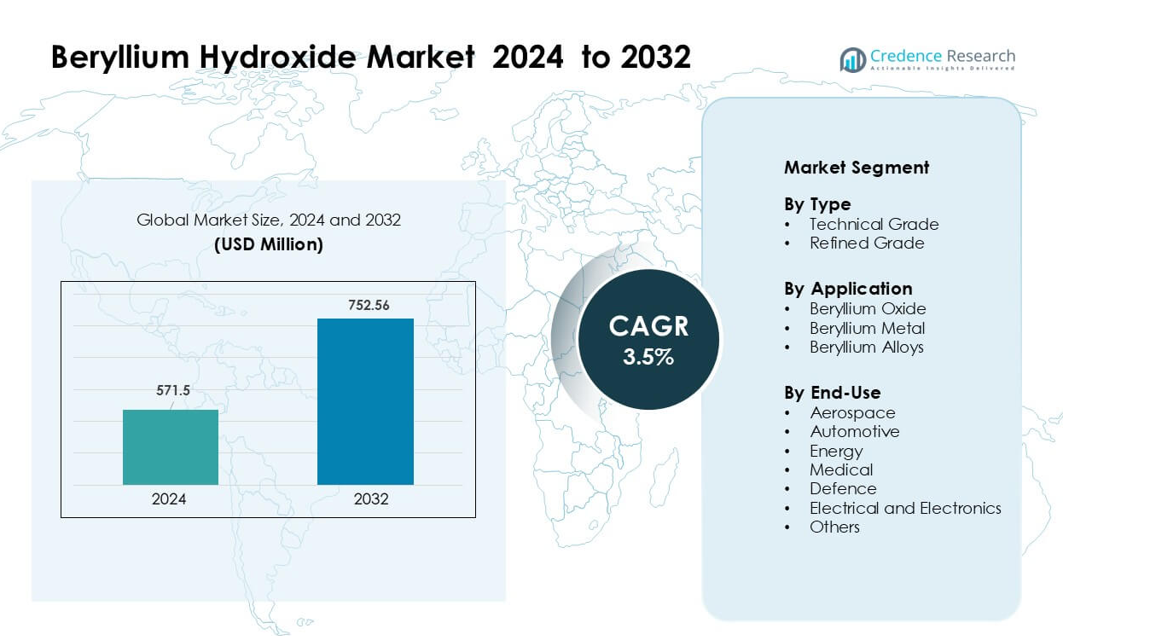

ベリリウム水酸化物市場は2024年に5億7,150万米ドルと評価され、2032年までに7億5,256万米ドルに達すると予想されており、予測期間中に年平均成長率3.5%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ベリリウム水酸化物市場規模 2024 |

5億7,150万米ドル |

| ベリリウム水酸化物市場、CAGR |

3.5% |

| ベリリウム水酸化物市場規模 2032 |

7億5,256万米ドル |

ベリリウム水酸化物市場の主要企業には、スタンフォード先進材料、NGKメタルズコーポレーション、新疆有色金属工業グループ、マテリオンコーポレーション、ベルモントメタルズ社、ウルバ冶金プラントJSC、イーグルピッチャーテクノロジーズLLC、上海飛行特種陶瓷工場、IBC先進合金社、アメリカンベリリア社が含まれます。これらのプレーヤーは、航空宇宙、防衛、電子、エネルギー用途をサポートするために、高純度生産、技術革新、サプライチェーン統合に注力しています。北米は2024年に約41%のシェアで主要地域として残り、強力な産業能力、高度な精製施設、防衛および半導体メーカーからの大規模な需要に支えられています。

市場インサイト

- ベリリウム水酸化物市場は2024年に5億7,150万米ドルに達し、2032年までに7億5,256万米ドルに達すると予測されており、年平均成長率3.5%で成長しています。

- 航空宇宙、防衛、半導体製造からの需要の増加が主要な推進力として作用しており、これらの産業は軽量構造、先進光学、高熱性能の電子機器のためにベリリウム誘導体を使用しています。

- トレンドは、ベリリウム酸化物セラミックスの採用の増加と、衛星、EVパワーモジュール、先進通信システムのための高精度コンポーネントへの投資の増加を強調しています。

- 競争環境には、材料生産者が精製能力を拡大し、電子および航空宇宙OEMとのパートナーシップを形成する一方で、生産コストを増加させる厳しい規制および安全性の課題に直面しています。

- 北米は41%のシェアで市場をリードし、ヨーロッパが27%で続き、ベリリウム酸化物は電力電子および熱管理での強力な使用に支えられ、約58%のシェアで支配的なアプリケーションセグメントとして残っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

技術グレードは2024年に約63%のシェアでベリリウム水酸化物市場を支配しました。メーカーはこのグレードを好み、ベリリウム酸化物および合金生産のための大容量処理をサポートします。技術グレードはまた、セラミックス、センサー、防衛コンポーネントのための安定した純度レベルを提供します。精製グレードは、医療機器および特殊電子機器での使用の増加により安定したペースで成長しました。しかし、主要な生産者が航空宇宙および防衛プログラム全体で高温用途および軽量構造材料のための能力拡大に注力したため、技術グレードが先行しました。

- 例えば、Materion Corporationはユタ州デルタの工場でベリリウム水酸化物を生産しており(ベルトランダイト鉱石から供給)、2022年には工場の稼働率が53%でした。

用途別

2024年にはベリリウム酸化物が約58%のシェアでトップの地位を占めました。ベリリウム酸化物は高い熱伝導率と電気絶縁性を提供するため、パワーエレクトロニクス、半導体パッケージング、先進レーダーシステムに不可欠であり、需要は強いままでした。ベリリウム金属は精密部品で適度な成長を示し、ベリリウム合金はコネクタやスプリングでの使用が増加しました。酸化物セグメントは、高性能エレクトロニクス、電気自動車システム、防衛用通信ハードウェアに依存する安定したセラミック基板に投資する産業が増えたため、リードを維持しました。

- 例えば、Materionの高出力RFデバイスに使用されるベリリウム酸化物セラミックスは、最大285 W/m·Kの熱伝導率を提供し、14 kV/mm以上の誘電強度を維持し、レーダーT/Rモジュールや半導体レーザーアセンブリでの採用を可能にしています。同社はまた、250 MPaを超える機械的強度を持つBeO基板を生産し、防衛および航空宇宙エレクトロニクスの信頼性要件をサポートしています。

最終用途別

2024年には航空宇宙が最終用途市場で約34%のシェアを占めました。航空機や衛星メーカーは、軽量構造、光学部品、耐熱システムのためにベリリウム水酸化物由来の材料を使用しました。防衛部門は、ターゲティングシステムや監視機器での採用が増加したため、次に続きました。電気および電子機器の用途は、パワーデバイスにおける熱管理ソリューションの需要が強まったことで成長しました。医療およびエネルギー部門は安定したペースで拡大しました。航空宇宙は、次世代宇宙船、高精度光学アセンブリ、高性能ベリリウム派生物を必要とする先進的なアビオニクスに投資する世界的なプログラムにより、支配的な地位を維持しました。

主要成長要因

高性能エレクトロニクスにおけるベリリウムセラミックスの使用拡大

高性能エレクトロニクスの成長は、ベリリウム水酸化物の主要な需要を促進しています。メーカーはこの化合物をベリリウム酸化物セラミックスに変換し、パワーモジュール、RFコンポーネント、半導体パッケージングに使用しています。これらのセラミックスは、強力な熱伝導性、電気絶縁性、寸法安定性をサポートし、5Gネットワーク、データセンター、コンパクトな消費者向け電子機器での高い電力密度の処理を助けます。電気自動車の採用が増加することで、ベリリウムセラミックス製のヒートスプレッダーや制御モジュールの需要が強化されています。防衛通信システムも先進的な熱セラミックスに依存しており、サプライチェーンにさらなる圧力をかけています。世界のエレクトロニクス企業が小型化と高効率化に向かう中、高品質のベリリウム水酸化物の必要性が高まっています。製造工場、オートメーション、より良い粉末処理ラインへの投資が、北米、ヨーロッパ、アジア全体での長期的な需要を強化し続けています。

- 例えば、Materionは高出力RFおよびマイクロ波システム用にBeOセラミックスを開発しており、熱伝導率は最大285 W/m·K、誘電率は1 MHzで6.7から6.9の範囲に達し、コンパクトな5Gモジュールでの信頼性の高い熱放散を可能にしています。同社のBeOパッケージは、機械的強度を250 MPa以上に維持し、防衛通信機器や高密度半導体デバイスでの安定した動作をサポートします。

航空宇宙および防衛構造における採用の増加

航空宇宙および防衛プロジェクトは、軽量のベリリウム金属およびベリリウムベースの合金を製造するために不可欠な化合物であるベリリウム水酸化物市場の拡大において重要な役割を果たしています。これらの材料は、光学システム、誘導コンポーネント、衛星ミラー、慣性センサー、および低密度と高剛性が明確な性能向上をもたらす高強度構造部品に使用されます。商業衛星打ち上げ、防衛の近代化、再利用可能な宇宙船プラットフォームの成長は、精密グレードのベリリウム誘導体の需要を増加させます。米国、ヨーロッパ、日本の各国政府は、安定した高純度のベリリウム材料に依存する宇宙探査および先進的な偵察プログラムに資金を提供し続けています。複雑な製造ニーズをサポートするためにサプライチェーンが進化する中、ベリリウム水酸化物の生産者は能力を拡大し、精製技術に投資しています。この航空宇宙主導の勢いは、市場の強力な長期成長エンジンとして残っています。

- 例えば、Materionは、NASAのジェームズ・ウェッブ宇宙望遠鏡の1.32メートルの主鏡セグメントを含む、宇宙望遠鏡および衛星システム向けに航空宇宙グレードのベリリウムを供給しており、各セグメントは低温性能許容範囲でベリリウムブランクから機械加工されています。この材料は、アルミニウムの約6倍の剛性対重量比を提供し、宇宙空間でのイメージングおよび誘導システムの精密な光学安定性を可能にします。

エネルギー、医療、および核応用での使用の増加

エネルギーおよび医療技術は、合金、セラミックス、および原子炉、診断装置、精密機器で使用される金属部品の前駆体としてのベリリウム水酸化物の強い需要を生み出します。原子力システムは、放射線下での強い安定性のために中性子減速材および反射材としてベリリウム材料を使用します。医療画像技術は、X線ウィンドウや精密診断機器にベリリウム部品を依存しており、医療製造における消費を促進しています。再生可能エネルギー産業も、センサー、バッテリー部品、およびエネルギー変換装置にベリリウム合金を統合しています。核の近代化プログラムの拡大、先進的な医療画像への投資の増加、信頼性のある発電の需要の増加は、材料消費を強化します。エネルギーおよび医療産業全体での高効率で耐久性のあるシステムへの継続的なシフトは、高品質のベリリウム誘導体の必要性を押し進め続けています。

主要なトレンドと機会

軽量で高熱性能の材料への注目の高まり

ベリリウム水酸化物市場は、航空宇宙、電子機器、モビリティ分野での軽量で高熱性能の材料へのトレンドの高まりから恩恵を受けています。製造業者は、重量削減、迅速な熱放散、構造安定性をサポートする材料を求めています。ベリリウムベースのセラミックスと合金は、剛性、熱伝導率、低密度の独自の組み合わせを提供し、多くの従来の金属や複合材料を上回ります。電気自動車の成長は、バッテリーパックやパワーエレクトロニクスにおける効率的な熱システムの必要性を高めています。航空宇宙プログラムは、燃料効率とペイロード容量を向上させるために、より軽量な構造部品への移行を進めています。半導体および通信業界は、熱破壊なしに高い電力密度を処理できるセラミック基板に依存しています。この性能重視の材料選択へのシフトは、精製されたベリリウム水酸化物の長期的な需要を強化します。

- 例えば、Materionのベリリウム金属は、密度1.85 g/cm³と最大287 kN·m/kgの特定剛性を提供し、航空宇宙の光学ベンチでの大幅な重量削減を可能にします。EVパワーエレクトロニクスで使用されるそのベリリウム銅合金は、130 W/m·Kに達する熱伝導率を示し、コンパクトなモジュールでの迅速な熱放散をサポートします。これらの性能特性により、製造業者はモビリティおよび半導体アプリケーション全体で、より軽量で熱的に安定したシステムを設計することが可能になります。

次世代技術における応用の拡大

量子コンピューティング、先進センサー、軍事光学、高精度製造における新しい応用が、ベリリウム水酸化物の新たな機会を創出しています。ベリリウム材料は、高解像度イメージング、ミサイル誘導、宇宙望遠鏡で使用される超安定な光学アセンブリをサポートします。量子ハードウェア開発者は、特殊な量子ビットシステムのためにベリリウムイオンを探求し、研究レベルの需要を増加させています。高周波レーダーおよび通信システムの台頭は、優れた熱特性を持つベリリウムセラミックスの必要性を強化します。医療機器の小型化も、コンパクトで長寿命の診断ツールにおけるベリリウム合金の新しい用途を生み出しています。クリーンエネルギー技術への投資の増加は、中性子関連システム、放射線耐性部品、高性能測定機器での使用をサポートします。これらの次世代セクターは、ベリリウム水酸化物市場の長期的な成長経路を広げます。

- 例えば、NISTはベリリウム (Be⁺) およびマグネシウム (Mg⁺) イオンを使用したトラップイオン量子コンピューティングのパイオニアとしての長い歴史があります。トラップイオンシステムでは非常に長いコヒーレンス時間(10分を超える)が達成されていますが、これらの記録的な時間は通常、異なるイオン種(Yb⁺など)を使用した単一の量子ビットに対してであり、しばしば共鳴冷却や動的デカップリングのような高度な技術を用いています。具体的には、Be⁺を使用した10秒の動作コヒーレンスを持つマルチキュービットプロセッサではありません。

主要な課題

健康、環境、および規制の制限

厳しい健康および環境規制は、ベリリウム水酸化物市場における主要な課題です。ベリリウム化合物の処理には、空中浮遊粒子、職場での曝露、廃棄物管理に関連するリスクのため、高度な安全対策が必要です。米国、ヨーロッパ、アジアの政府は、職業曝露に対して厳しい制限を課し、企業は保護装備、クローズドループシステム、専門的な訓練に多額の投資を強いられています。コンプライアンスは運用コストを増加させ、生産拡大を遅らせます。廃棄物処理および排出に関する環境規則はさらに複雑さを増します。これらの厳しい管理は、資格のある処理施設の数を制限し、供給の柔軟性を制約します。規制が世界的に厳しくなるにつれ、メーカーは生産を妥協せずにクリーンな技術を採用し、労働者の安全を向上させるよう圧力を受けています。

高い生産コストと供給集中

ベリリウム水酸化物市場は、高い生産コストと限られた世界的な供給源からの課題に直面しています。ベリリウムの抽出、精製、および水酸化物の処理には、高度な冶金学、高純度の原料、および専門的な取り扱いが必要であり、資本集約度が増加します。米国、中国、および特定の地域に集中する少数の主要生産者のみであるため、供給の混乱が価格や世界的な供給に影響を与える可能性があります。採掘の制約や地政学的リスクは、供給チェーンにさらに負担をかけます。航空宇宙、防衛、電子機器からの需要が圧力を加え、高品質の材料を求める競争が激化します。これらの供給制約により、メーカーは大規模な在庫を維持し、長期的な調達戦略に投資することを余儀なくされています。新しい用途が拡大するにつれ、市場は増加する需要と厳しい生産能力および高い投入コストのバランスを取る必要があります。

地域分析

北米

北米は2024年にベリリウム水酸化物市場で約41%のシェアを持ち、支配的な地位を占めました。この地域は、高純度のベリリウム誘導体に大きく依存する強力な航空宇宙、防衛、および半導体産業から恩恵を受けました。米国は、先進的な採掘作業、確立された精製能力、および宇宙および軍事プログラムへの大規模な連邦投資により、中心的なハブとしての地位を維持しました。電子機器メーカーは、熱効率の高いセラミックスや精密合金の需要を増加させ、地域の成長を強化しました。カナダはサプライチェーンパートナーシップや研究活動を通じて控えめに貢献しました。強力な規制の枠組みは、安全な生産を奨励し、安定した長期的な消費をサポートしました。

ヨーロッパ

ヨーロッパは2024年に約27%のシェアを占め、発達した航空宇宙、衛星製造、電子機器産業によって牽引されました。ドイツ、フランス、イギリスは、光学システム、高周波通信機器、先進的な自動車用電子機器にベリリウム誘導体を使用する製造業者が採用を主導しました。ヨーロッパ全域の研究機関は、核、医療画像、フォトニクス用途のための高純度材料の需要を増加させました。厳しい環境および安全基準は運用コストを増加させましたが、安定した高品質の出力を確保しました。電動モビリティと防衛技術への投資の増加がさらなる成長を支えました。北米およびアジアの生産者とのサプライチェーンパートナーシップは、一貫した原材料のアクセスを維持するのに役立ちました。

アジア太平洋

アジア太平洋は、急成長する電子機器、自動車、エネルギー産業に支えられ、2024年に約22%のシェアを獲得しました。中国と日本は、半導体生産の拡大、精密光学の開発、電力電子への投資の増加により、ほとんどの需要を牽引しました。韓国と台湾は、先進的なチップパッケージングと通信ハードウェア製造を通じて市場成長を強化しました。特に中国とインドの地域航空宇宙プログラムは、ベリリウムベースの材料の使用を増加させました。環境規制は国によって異なりましたが、製造能力は着実に成長しました。地域の生産者は精製および加工能力を拡大し、高性能ベリリウム水酸化物の強力な需要センターとなるのを助けました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを持ち、需要は主に産業機器、エネルギープロジェクト、および限定的な航空宇宙関連製造によって牽引されました。ブラジルは、電子機器組立、レーダーシステム、光学部品への投資の増加により地域消費を主導しました。メキシコは、自動車および電気製造基盤の拡大に支えられ、適度な成長を示しました。この地域は、限られた地元の加工能力のため、北米およびアジアからの輸入に大きく依存していました。核研究、産業用計測器、防衛の近代化への関心の高まりが将来の採用を支えました。しかし、不一致な規制フレームワークと遅い工業化により、主要な世界市場と比較して全体的な需要は低く抑えられました。

中東およびアフリカ

中東およびアフリカ地域は、2024年に約4%のシェアを占め、防衛電子機器、エネルギーシステム、産業用モニタリング用途での新たな需要に牽引されました。UAEやサウジアラビアを含む湾岸諸国は、航空宇宙メンテナンス、衛星通信システム、高精度計測器の購入を増加させました。南アフリカは、鉱山計測器と研究活動に関連したわずかな成長を示しました。ほとんどの国は、地元の精製施設がないため、輸入に依存していました。核技術、再生可能エネルギープロジェクト、先進的なセキュリティシステムへの投資の増加が新たな機会を生み出しましたが、製造インフラの制限により全体的な市場成長は穏やかにとどまりました。

市場セグメンテーション:

タイプ別

用途別

エンドユース別

- 航空宇宙

- 自動車

- エネルギー

- 医療

- 防衛

- 電気および電子機器

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ベリリウム水酸化物市場の競争環境には、スタンフォード・アドバンスト・マテリアルズ、NGKメタルズ・コーポレーション、新疆有色金属工業集団、マテリオン・コーポレーション、ベルモント・メタルズ社、ウルバ冶金工場JSC、イーグルピッチャー・テクノロジーズLLC、上海飛星特殊陶瓷工場、IBCアドバンスト・アロイズ・コープ、アメリカン・ベリリア社などの主要企業が含まれます。これらの企業は、容量拡大、精製技術の進歩、採掘、精錬、合金生産における強力な統合を通じて競争しています。多くの企業は、信頼性の高い熱的および構造的性能を要求する航空宇宙、防衛、半導体、医療用途向けに高純度グレードを供給することで地位を強化しています。電子および宇宙セクターのメーカーとの戦略的パートナーシップは、長期契約の確保に役立ちます。アジアの生産者は中級グレード供給での役割を拡大し、北米の企業は技術グレードおよび防衛対応材料でのリーダーシップを維持しています。安全システム、環境コンプライアンス、先進的なセラミック生産への継続的な投資が、世界的に高性能ベリリウム誘導体の需要が高まる中で競争環境を形成しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- スタンフォード先進材料

- NGKメタルズコーポレーション

- 新疆有色金属工業グループ

- マテリオンコーポレーション

- ベルモントメタルズ株式会社

- ウルバ冶金工場JSC

- イーグルピッチャーテクノロジーズLLC

- 上海飛星特殊セラミックス工場

- IBCアドバンストアロイズコーポレーション

- アメリカンベリリア株式会社

最近の動向

- 2025年3月、イーグルピッチャーテクノロジーズLLCは、北米の宇宙飛行プログラム向けに第4世代LSE112リチウムイオンセルの注文を納品したと報告し、イーグルピッチャーの高信頼性航空宇宙電力システムへの継続的な注力を強調しました。

- 2023年7月、IBCアドバンストアロイズコーポレーションは、大手航空宇宙および防衛請負業者から新しい注文を獲得しました。

- 2023年7月、アメリカンベリリア株式会社は、市場成長レポートで、アメリカの防衛機関向けに衛星シールドシステム用の高純度ベリリウムセラミックスを供給する契約を引用しています。

レポートのカバレッジ

この調査レポートは、タイプ、用途、最終用途および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場のダイナミクス、規制のシナリオ、および業界を形成する技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 航空宇宙および防衛プログラムが世界的に拡大するにつれて、市場は着実に成長します。

- 先進的な半導体製造で使用される高純度グレードの需要が増加します。

- ベリリウム酸化物セラミックスは、電力エレクトロニクスおよび通信ハードウェアでより広く採用されます。

- 生産者はより安全で効率的な精製技術に投資します。

- 主要地域で規制が厳しくなるにつれて、サプライチェーンが引き締まります。

- 医療用画像診断装置での新しい用途が長期的な成長を支えます。

- 核および再生可能システムを含むエネルギー技術が材料消費を増加させます。

- 企業は原材料のアクセスと技術的専門知識を確保するために戦略的パートナーシップを形成します。

- アジア太平洋地域は、電子および航空宇宙製造が拡大するにつれて急速に成長します。

- 軽量材料および熱ソリューションの革新が市場機会を強化します。