市場概要

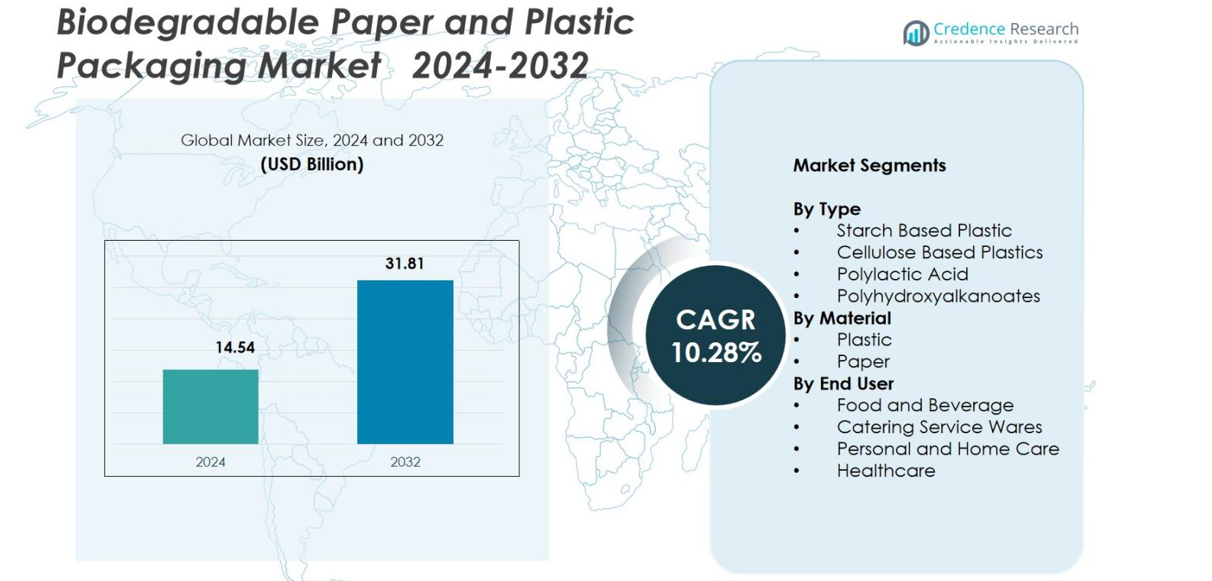

生分解性紙およびプラスチック包装市場の規模は2024年に145.4億米ドルと評価され、2032年までに318.1億米ドルに達すると予測されており、予測期間中のCAGRは10.28%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 生分解性紙およびプラスチック包装市場 規模 2024 |

145.4億米ドル |

| 生分解性紙およびプラスチック包装市場、CAGR |

10.28% |

| 生分解性紙およびプラスチック包装市場規模 2032 |

318.1億米ドル |

生分解性紙およびプラスチック包装市場は、Amcor plc、Mondi Group、Tetra Pak International SA、Kruger Inc.、SmartSolve Industries、Ultra Green Sustainable Packaging、Eurocell S.r.l.、Hosgör Plastikなどのグローバルな持続可能性に焦点を当てた包装メーカーの強力な参加が特徴であり、繊維ベースおよび堆肥化可能な材料の革新を推進する主要なプレーヤーとして浮上しています。2024年にはヨーロッパが35.7%のシェアで市場をリードし、厳格な環境規制と高度なリサイクルおよび堆肥化インフラに支えられました。北米は28.4%のシェアで続き、食品サービスと電子商取引の需要拡大により推進され、アジア太平洋地域は持続可能な包装に対する消費者の関心の高まりと急速な規制改革により27.1%を占めました。

市場の洞察

- 生分解性紙およびプラスチック包装市場は、2024年に145.4億米ドルと評価され、2032年までに318.1億米ドルに達すると予測されており、CAGRは10.28%です。

- 使い捨てプラスチックの段階的廃止に向けた規制圧力の高まりと、食品および飲料用途での採用の増加により、2024年には44.9%の最大セグメントシェアを占め、市場拡大を強力に推進しています。

- 堆肥化可能および繊維ベースの材料の需要の増加と、PLA、PHA、およびコーティング紙技術の革新により、ブランドが持続可能性に焦点を当てた包装形式を優先する中で、主要な市場トレンドが形成されています。

- Amcor plc、Mondi Group、Tetra Pak、Kruger Inc.、SmartSolve Industriesなどの主要プレーヤーは、生分解性ポリマー、成形繊維ソリューション、およびリサイクル可能な紙包装の開発に投資することで市場競争力を強化しています。

- 2024年にはヨーロッパが35.7%の地域シェアで市場をリードし、北米が28.4%、アジア太平洋地域が27.1%で続き、強力な規制支援、高度なインフラ、持続可能な包装に対する消費者の好みの高まりを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

タイプ別

生分解性紙およびプラスチック包装市場では、2024年にデンプンベースのプラスチックが38.2%のシェアを占め、低コスト、加工の容易さ、堆肥化規制との強い整合性によって支配しました。その採用は、使い捨てアイテム、柔軟な包装、食品接触用途で加速しています。ポリ乳酸(PLA)やセルロースベースのプラスチックも、再生可能な調達と性能特性の向上により注目を集めており、ポリヒドロキシアルカノエート(PHA)は特に海洋や医療環境で高い生分解性を要求するプレミアムニッチで拡大しています。

- 例えば、NatureWorksのIngeo PLAポートフォリオは、年間150,000トンで生産され、タイで75,000トンのPLA工場が建設中であり、堆肥化可能なコーヒーカプセル、柔軟なフィルム、食品サービス包装に広く展開されています。新しいグレードとして、コーヒーカプセルやシングルポーションパケット向けのIngeo Extend 4950Dが含まれています。

材料別

紙は2024年に56.7%の市場シェアを維持し、リサイクル可能な繊維ベースの包装の需要拡大と使い捨てプラスチックに対する世界的な制限によって支えられました。そのコスト効率、優れた印刷適性、食品サービス、電子商取引、小売用途への適合性がその支配を強化しています。生分解性プラスチックは成長を続けていますが、生産コストが高く、性能のトレードオフに直面しており、コーティング紙、高バリア繊維材料、成形パルプソリューションの革新を促進し、主要産業全体での採用をさらに促進しています。

- 例えば、Mondiは乾燥食品、冷凍品、消費財向けに設計されたリサイクル可能な高バリア紙であるFunctionalBarrier紙の範囲を導入しました。

エンドユーザー別

食品および飲料セクターは、2024年に44.9%のシェアを占め、持続可能性の要件に沿った堆肥化可能なトレイ、ラッパー、容器、テイクアウト包装の採用が増加したことによって主導しました。レストランやクラウドキッチンが環境に配慮した使い捨て品に移行する中、ケータリングサービス用品も強い勢いを示しています。個人および家庭用ケアブランドは、生分解性のパウチや繊維ベースのボトルをますます採用しており、医療廃棄物を削減する無菌のバイオベースの包装形式で医療用途が拡大し、多様なエンドユース産業全体での需要を強化しています。

主要成長ドライバー

急速な規制執行と使い捨てプラスチックの段階的廃止

世界中の政府は、従来の石油ベースのプラスチックを制限する禁止、税金、拡張生産者責任(EPR)義務を加速させており、生分解性紙およびプラスチック包装の採用を大幅に促進しています。これらの政策は、メーカー、小売業者、食品サービス事業者に対して、堆肥化可能、リサイクル可能、繊維ベースの代替品への移行を促しています。EUの使い捨てプラスチック指令、インドの使い捨てプラスチック禁止、米国の州レベルの堆肥化規則が大規模な包装の再設計を推進しています。企業は、認証された材料、エコラベリング、持続可能な調達に投資してコンプライアンスを維持しています。国々が循環経済の枠組みと炭素削減目標を強化するにつれて、厳しい規制圧力は、FMCG、食品配送、電子商取引、小売エコシステム全体での生分解性包装の長期的な需要を支える要因となり続けています。

- 例えば、2022年7月にインドが全国的に一部の使い捨てプラスチックを禁止した際、FMCG企業やクイックサービスレストランは、成形ファイバートレイ、紙コップ、堆肥化可能な袋に切り替え、いくつかの州では製造業者や流通業者に対して厳しい遵守チェックを実施しました。

持続可能で環境に配慮した包装に対する消費者需要の高まり

消費者の間での環境意識の高まりは、生分解性包装の採用を促進する決定的な要因となっています。買い物客は持続可能な包装をブランドの責任、製品の品質、環境保護と結びつけるようになり、FMCGや小売企業は従来のプラスチックを生分解性の代替品に置き換えることを余儀なくされています。特にミレニアル世代やジェネレーションZの若年層は、PLA、デンプンブレンド、セルロースファイバー、再生紙などの再生可能な資源から作られた包装を好みます。この変化は、食品デリバリー、有機食品、化粧品、高級パーソナルケア分野で特に顕著で、持続可能性が購入決定に強く影響を与えています。ブランドは堆肥化可能、リサイクル可能、生物由来の包装を推進することで顧客の忠誠心を高めています。ESGに沿った購買行動が世界的に拡大する中、消費者主導の需要が市場の成長を大きく強化しています。

- 例えば、ロレアルは、アルベアと共同開発した紙ベースの化粧品チューブを導入し、低炭素、生物由来の包装を好む消費者の増加に直接応える形で、プラスチックの大部分を責任を持って調達されたファイバーマテリアルに置き換えました。

生分解性材料と加工技術の技術的進歩

材料科学と加工技術の革新により、生分解性包装の性能、耐久性、商業的実行可能性が大幅に向上しています。コーティング紙バリア、多層堆肥化可能フィルム、ナノセルロースコーティング、強化PLAブレンド、PHA発酵システムのブレークスルーにより、生分解性材料が高バリア用途で石油ベースのプラスチックを置き換えることが可能になっています。これらの進歩は、耐湿性、耐熱性、機械的強度を高め、冷蔵品、食品サービス用品、医療用使い捨て品、パーソナルケア包装での使用を拡大しています。製造プロセスの改善により、コストが削減され、生産量が増加し、大量採用が支援されています。認証システム、ライフサイクル評価ツール、エコデザインガイドラインが規制遵守を簡素化します。R&D投資が加速する中、技術の進歩は新たな市場機会を引き続き開拓しています。

主要なトレンドと機会

循環経済統合と堆肥化インフラの加速

生分解性包装市場を再構築する主要なトレンドは、材料回収、堆肥化、再生可能原料の採用を強調する循環経済フレームワークの急速な拡大です。政府や民間企業は、都市堆肥化プラント、有機廃棄物収集、クローズドループリサイクルシステムに投資し、生分解性包装をより実用的かつスケーラブルにしています。食品サービスチェーンや小売業者は、店内廃棄物のための堆肥化可能なサービスウェア、成形ファイバートレイ、収集プログラムをますます展開しています。廃棄物管理企業、ポリマーメーカー、持続可能性イニシアチブ間の協力がインフラの成長を加速させています。循環システムが成熟するにつれ、生分解性包装はよりアクセスしやすく、コスト効率が高く、世界的な持続可能性目標に合致し、大きな長期的な機会を生み出しています。

- 例えば、スターバックスは、北米およびヨーロッパの特定の都市で堆肥化可能なカップを導入し、店内のカップ回収システムを確立することで、循環型パイロットプログラムを拡大しました。これにより、認証された材料が適切な処理施設に入るよう、地元の堆肥業者と協力しています。

プレミアムなファイバー系および高バリア性生分解性ソリューションの拡大

市場は、従来のプラスチックのバリア特性に匹敵またはそれを超える高度な生分解性ソリューションにおいて強力な機会を提供しています。高性能コーティング紙、植物由来のラミネート、ナノセルロースフィルム、ハイブリッドバイオポリマーは、酸素、油脂、湿気に対する耐性をサポートし、プレミアム食品、飲料、化粧品、医薬品への採用を可能にします。成形ファイバー包装は、そのプレミアムな美観と強力な持続可能性の魅力により、電子機器、高級品、パーソナルケアにおいて硬質プラスチックを置き換えています。ブランドがエコ意識の高いブランディングを強化する視覚的に際立った高バリア包装を求める中、特殊ファイバー、コーティング紙技術、堆肥化可能なラミネートを開発するサプライヤーは、これらの新たな機会を活用する立場にあります。

- 例えば、ストラ・エンソは、従来プラスチックラミネートが支配していた菓子、スナック包装、乾燥食品の用途をサポートするために、油脂および酸素耐性を強化したMFC(微細化セルロース)バリア紙を商業化しました。

主な課題

高い生産コストと限られた規模の経済

需要が高まっているにもかかわらず、生分解性包装材料は従来のプラスチックよりも生産コストが大幅に高いままです。PLAやPHAのようなバイオポリマーは、特殊な発酵または重合プロセスを必要とし、高バリアコーティング紙は追加の加工コストがかかります。大規模な製造能力が限られているため、規模の経済が実現せず、生分解性オプションは低利益産業や小規模ビジネスにとって課題となっています。原材料価格の上昇、加工時のエネルギー使用、認証要件がコストをさらに押し上げます。これらの価格制約は、大規模なフードサービスや発展途上市場での採用を遅らせています。製造能力が拡大し、生産コストが低下するまで、手頃な価格は広範な展開の主要な障壁であり続けます。

多くの地域における不十分な堆肥化およびリサイクルインフラ

生分解性包装の完全な可能性を妨げる重要な課題は、適切な産業用堆肥化、材料分別システム、標準化された廃棄経路の不足です。多くの生分解性および堆肥化可能な材料は、効率的に分解するために制御された条件を必要としますが、いくつかの地域では認証された堆肥化施設や自治体の有機廃棄物プログラムが不足しています。生分解性、リサイクル可能、堆肥化可能な形式の混同による材料の誤分類は、不適切な廃棄、リサイクルストリームの汚染、環境利益の低下につながります。より強力な廃棄物管理改革、消費者教育、インフラ投資がなければ、生分解性包装は最適な性能を達成できず、世界市場での採用が制限されます。

地域分析

北米

北アメリカは2024年に28.4%のシェアを持ち、強力な規制措置、持続可能な包装に対する消費者の嗜好の高まり、食品サービス、eコマース、パーソナルケア産業全体での急速な採用によって推進されました。米国市場は州レベルの堆肥化義務、プラスチック削減へのブランドの取り組み、生分解性ポリマー製造能力の拡大によりリードしています。企業のESGイニシアチブと認証済み堆肥化可能包装の利用可能性の増加が成長をさらにサポートしています。カナダの全国的な廃棄物削減政策も採用を加速させ、拡大する自治体の堆肥化インフラが複数のセクターにわたる大規模な生分解性包装の展開の実現可能性を高めています。

ヨーロッパ

ヨーロッパは2024年に35.7%のシェアで世界市場を支配し、厳しいEU規制、先進的なリサイクルシステム、持続可能な素材に対する広範な消費者の受け入れによって支えられています。この地域のリーダーシップは、使い捨てプラスチック指令、循環経済イニシアチブ、繊維ベースおよび堆肥化可能な形式への移行を進める食品および飲料ブランドからの強い需要に由来します。ドイツ、フランス、イタリア、オランダなどの国々は、発展した堆肥化ネットワークと業界の協力により、高い採用率を示しています。バイオベースのポリマーとコーティング紙技術への継続的な投資が、ヨーロッパを生分解性包装の革新の主要拠点としての地位を強化しています。

アジア太平洋

アジア太平洋は2024年に27.1%のシェアを占め、急速な都市化、使い捨てプラスチックの政府禁止、拡大する食品配達と小売セクターによって推進されています。中国、インド、日本、韓国は、廃棄物管理の圧力と環境問題に対処するために生分解性包装を採用する主要市場です。インドの全国的なプラスチック禁止と中国の積極的な段階的廃止政策が市場成長を大幅に加速させています。強力な製造能力、消費者意識の高まり、生分解性ポリマー生産への外国投資の増加が地域の拡大を支えています。急成長するeコマースエコシステムが、柔軟な包装、成形繊維ソリューション、食品サービス使い捨て品における生分解性代替品の需要をさらに増加させています。

ラテンアメリカ

ラテンアメリカは2024年に5.8%の市場シェアを獲得し、持続可能性の意識の高まり、拡大する食品サービス産業、使い捨てプラスチックアイテムに対する政府主導の制限によって成長しています。ブラジル、メキシコ、チリが、コンポスト可能なバッグ、成形繊維容器、紙ベースの包装への移行を進める小売業者とFMCG企業の採用をリードしています。インフラの制約が大規模な展開を遅らせていますが、リサイクルと堆肥化施設への投資の増加が将来の機会を開放するのに役立っています。地域の消費者はますますエコフレンドリーな製品を好み、メーカーは地元市場と環境規制に適したコスト効果の高い生分解性材料を模索しています。

中東・アフリカ

中東・アフリカ地域は2024年に3.0%のシェアを持ち、進化する規制枠組み、新興の持続可能性イニシアチブ、プラスチック汚染削減への関心の高まりが特徴です。UAE、サウジアラビア、南アフリカが、非生分解性バッグの禁止と堆肥化可能およびリサイクル可能な包装を促進するイニシアチブを通じて採用を先導しています。インフラのギャップが残る一方で、環境問題の高まりと国家的な廃棄物削減戦略が需要を刺激しています。小売、ホスピタリティ、食品サービスセクターはますます生分解性包装を統合しており、国際的な素材サプライヤーとのパートナーシップが、地域全体での高品質な繊維ベースおよびバイオベースプラスチックの利用可能性を拡大するのに役立っています。

市場セグメンテーション

タイプ別

- デンプンベースのプラスチック

- セルロースベースのプラスチック

- ポリ乳酸

- ポリヒドロキシアルカノエート

材料別

エンドユーザー別

- 食品・飲料

- ケータリングサービス用品

- パーソナルケア・ホームケア

- ヘルスケア

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

生分解性紙・プラスチック包装市場の競争環境は、グローバルな包装メーカー、生体高分子製造業者、繊維ベースの素材革新者による強力な参加が特徴であり、持続可能な製品ポートフォリオの拡大に注力しています。Amcor plc、Mondi Group、Tetra Pak International SA、Kruger Inc.、SmartSolve Industries、Ultra Green Sustainable Packaging、Eurocell S.r.l.、Hosgör Plastikなどの主要企業は、先進的な生分解性素材、コーティング紙技術、高バリア性の堆肥化可能フィルムに積極的に投資し、規制と消費者の需要の高まりに応えています。企業は、性能属性の向上、生産コストの削減、食品サービス、eコマース、パーソナルケア、小売部門向けのスケーラブルでエコフレンドリーな代替品を提供するためにR&Dを優先しています。戦略的パートナーシップ、能力拡張、産業堆肥化可能性やリサイクル可能な繊維グレードの認証などが市場の地位を強化しています。競争の激化は、デンプンベースのプラスチック、PLA、PHA、成形繊維ソリューション、リサイクル可能な紙フォーマットにおける革新を促し、サプライヤーが多様なアプリケーション要件に対応し、持続可能性を重視した価値提案を通じて差別化を図ることを可能にしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- SmartSolve Industries

- Mondi

- Eurocell S.r.l

- Amcor PLC

- Riverside Paper Co. Inc.

- Ultra Green Sustainable Packaging

- Özsoy Plastik

- Kruger Inc.

- Hosgör Plastik

- Tetra Pak International SA

最近の動向

- 2025年9月、Xampla(英国)は、包装ライニング、フィルム、サシェを含む使い捨てプラスチックに代わる植物タンパク質由来の生分解性代替品を拡大するために1,400万米ドルを調達しました。

- 2025年8月、BioPakはクイーンズランド州に拠点を置く環境に優しい包装供給業者Bygreenを買収し、生分解性紙ストローや堆肥化可能な包装を含む持続可能な包装製品を拡大しました。

- 2025年3月、東南アジアに拠点を置く持続可能な包装会社Green Labは、FSC認証の100%再生紙袋と生分解性食品包装を持って米国市場に正式に参入しました。

レポートのカバレッジ

この調査レポートは、タイプ、素材、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界的な政策が使い捨てプラスチックをますます制限し、持続可能な包装の採用を促進するにつれて、市場は着実に成長します。

- PLA、PHA、高バリアコーティング紙技術の進歩により、業界全体での機能的な用途が広がります。

- 食品・飲料、eコマース、パーソナルケア分野は、生分解性包装ソリューションへの移行を強化します。

- 生産能力の拡大とプロセスの最適化により、製造コストが時間とともに削減されます。

- 堆肥化およびリサイクルインフラの拡大により、廃棄物管理と市場の実現可能性が向上します。

- 企業は、ESG目標を達成するために、エコデザイン、軽量素材、循環型包装戦略に注力します。

- 素材開発者、コンバーター、FMCGブランド間の戦略的なコラボレーションが、イノベーションと採用を加速します。

- 堆肥化可能、繊維ベース、再生可能な包装形式に対する消費者の需要が包装の選択に影響を与えます。

- アジア太平洋地域は、規制改革、持続可能性プログラム、都市消費パターンにより、強い成長を記録します。

- 新興のハイブリッドバイオマテリアルと高級成形繊維ソリューションが、高付加価値包装セグメントで新たな機会を創出します。