市場概要

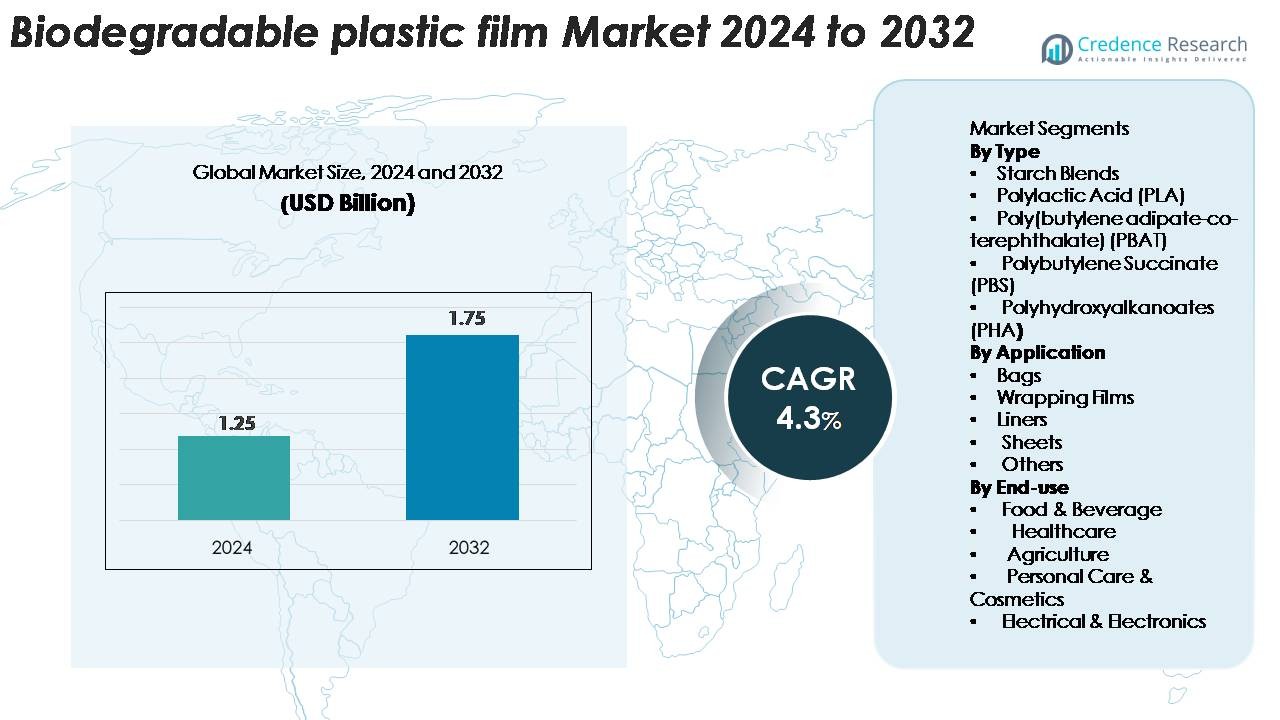

生分解性プラスチックフィルム市場は2024年に12億5千万米ドルと評価され、予測期間中に年平均成長率4.3%で成長し、2032年には17億5千万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 生分解性プラスチックフィルム市場規模 2024 |

17億5千万米ドル |

| 生分解性プラスチックフィルム市場、CAGR |

4.3% |

| 生分解性プラスチックフィルム市場規模 2032 |

43億米ドル |

生分解性プラスチックフィルム市場は、BASF SE、Tipa Corp. Ltd.、Kingfa Sci. & Tech. Co., Ltd.、フタムラ化学株式会社、Plastchim-T、Cortec Corporation、Clondalkin Group Holding B.V.、BioBag Americas, Inc.、Brentwood Plastics, Inc.、Shreeji Stretch Film Industriesを含む多様なグローバルプレイヤーによって形成されています。これらの企業は、堆肥化可能な材料、バイオベースの配合、高性能包装ソリューションの革新を通じて業界を強化しています。ヨーロッパは依然として主要な地域であり、厳しい環境規制と高度な堆肥化インフラにより、推定38–40%の市場シェアを保持しています。北米とアジア太平洋は、持続可能性の拡大する義務と食品、小売、農業用途での採用の増加に支えられ、強力な成長地域として続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 生分解性プラスチックフィルム市場は2024年に12.5億米ドルと評価され、2032年までに17.5億米ドルに達すると予測されており、年平均成長率4.3%で成長しています。これは、世界的な持続可能性の義務が高まっていることに支えられています。

- 市場の成長は、使い捨てプラスチックに対する規制の強化、食品・飲料包装での強い採用、リテールバッグ、廃棄物ライナー、農業用マルチ用途での堆肥化可能フィルムの使用拡大、特に堆肥化基準への適合が求められる地域で推進されています。

- 主なトレンドには、高性能PLA、PBAT、PHAフィルムの急速な開発、堆肥化インフラへの投資の増加、FMCG、農業、eコマース分野での認証済み、追跡可能、バイオベースの包装ソリューションの需要の高まりが含まれます。

- BASF SE、Tipa Corp.、Kingfa、Futamura、BioBagなどのプレイヤーがポートフォリオを拡大するにつれて競争の激化が進んでいますが、高い生産コストと限られた堆肥化インフラが主要な制約として残っています。

- 地域別では、ヨーロッパが38〜40%のシェアでリードし、次いで北米が28〜30%、アジア太平洋が25〜27%となっています。タイプ別では、デンプンブレンドが38〜42%を占め、用途別ではバッグが総需要の45〜50%を占めています。

市場セグメンテーション分析:

タイプ別

デンプンブレンドは、生分解性プラスチックフィルム市場で支配的なシェアを持ち、コスト効率の良さ、広範な入手可能性、堆肥化可能な包装基準との強い互換性により、総需要の38〜42%を占めています。ポリ乳酸(PLA)は、食品包装やリテール用途での使用の増加に支えられ、これに続きます。PBATとPBSは、商業グレードのフィルムでの柔軟性と耐久性により注目を集めており、PHAはプレミアムで海洋生分解性の用途での採用が増加しています。全体として、従来のプラスチックを置き換えるための規制圧力とバイオポリマーの複合技術の進歩が、すべての素材カテゴリーでの需要を引き続き強化しています。

- 例えば、NatureWorksのIngeo PLAグレードは、引張強度が50〜70 MPaの範囲であり、BASFのecoflex PBATは600%を超える破断伸びと120 kN/mの引裂強度を示し、高性能な生分解性フィルムブレンドを可能にしています。

用途別

バッグは最大の用途セグメントであり、従来のプラスチック製キャリーバッグの禁止拡大と堆肥化可能な廃棄物収集ライナーの自治体採用の増加により、約45〜50%のシェアを占めています。ラッピングフィルムも食品サービスやリテール包装での採用が強く、現代のバイオフィルムでのバリア特性と印刷適性の改善から恩恵を受けています。ライナーやシートは、制御された生分解性が運用上の利点を提供する農業、食品加工、衛生分野で勢いを増しています。規制市場でのLDPEおよびPPフィルムの代替の増加が、多様な包装および封じ込め用途での採用をさらに加速させています。

- 例えば、BASFのecovio® M 2351グレードは、典型的な厚さ範囲である10〜120ミクロンのフィルム製造をサポートし、機械的耐久性と認定された堆肥化可能性を維持しながら、8ミクロンまでの薄型化が可能であり、高性能なショッピングバッグ、廃棄物収集ライナー、食品接触包装用途に適しています。

エンドユース別

食品&飲料は、ブランドの厳格な持続可能性目標と、生鮮食品、ベーカリー包装、使い捨てサービスアイテムでの堆肥化可能なフィルムの使用増加に支えられ、推定50〜55%のシェアでエンドユースの風景をリードしています。病院が生分解性の廃棄袋や滅菌グレードのラップ材料を採用するにつれて、医療用途は着実に成長しています。農業は土壌汚染を減らすバイオマルチフィルムから利益を得ており、パーソナルケア&化粧品はエコフレンドリーな製品ポジショニングのために生分解性フィルムラッパーをますます展開しています。電気&電子機器はニッチですが拡大しているセグメントであり、生分解性保護フィルムは低影響、短サイクルの包装ニーズをサポートしています。

主要成長ドライバー

プラスチック廃棄物削減を目指す規制の義務

使い捨てプラスチックに対する政府主導の制限は、世界中で生分解性プラスチックフィルムの採用を促進する最も強力な触媒です。EU、インド、北米の一部を含む主要経済圏は、禁止、コンプライアンス義務、および包装メーカーにバイオベースおよび堆肥化可能な代替品への移行を強いる拡張生産者責任(EPR)フレームワークを実施しています。これらの政策は、小売バッグ、食品包装、農業用マルチ、自治体の廃棄物用途のための認定生分解性フィルムの調達を加速させます。さらに、政府は税額控除、補助金、廃棄物の価値化イニシアチブを通じてバイオポリマーの地元生産をますます奨励し、メーカーのコスト障壁を低減しています。循環経済指令やカーボンニュートラルのコミットメントなど、グローバルな持続可能性目標との規制の整合性は、市場の勢いをさらに強化します。業界の利害関係者がライフサイクル評価や環境影響監査を調達戦略に統合するにつれて、生分解性フィルムは従来の石油ベースの材料よりも好まれるようになります。これらの政策主導の変化が集まり、適合した生分解性フィルムソリューションの強力で長期的な需要基盤を創出します。

- 例えば、BASFのecovio®グレードはEN 13432に準拠しており、規制された廃棄物収集袋に使用され、フィルムの厚さが12から30ミクロンの範囲で、機械方向で45 MPa、横方向で25 MPaの引張強度を提供し、耐久性を確保しながら、義務付けられた堆肥化要件を満たしています。

食品・飲料および小売包装からの需要の増加

食品・飲料業界は、消費者と規制の期待に応える持続可能な包装への積極的なシフトにより、市場成長の大部分を牽引しています。生分解性プラスチックフィルムは、高い透明性、印刷適性、および生鮮食品、ベーカリー製品、調理済み食品、使い捨てサービス用途に適したバリア特性を提供します。大手小売業者やグローバルなFMCG企業は、埋立地廃棄物を削減し、ESGコミットメントを強化するために、堆肥化可能な包装をますます優先しており、PLA、デンプン、およびPBATベースのフィルムに対する安定した需要のパイプラインを作り出しています。さらに、電子商取引の拡大は、堆肥化可能なメールバッグ、クッションフィルム、および生鮮食品包装の消費を促進し、B2BおよびB2Cチャネル全体での需要を強化しています。食品安全基準は、酸素および湿気抵抗が改善された生分解性フィルムを好み、LDPEおよびPPフィルムのより広範な代替を可能にしています。持続可能性がブランドの差別化の核心となるにつれて、主流およびプレミアム包装形式の両方での採用が加速しています。

- 例えば、BASFの認定堆肥化可能なPBATポリマーecoflex® F Blend C1200は、700%を超える破断伸びと21 MPaの引張強度を示し、大手FMCGブランドによって使用される耐久性のある食品安全な生分解性フィルムを可能にしています。

バイオポリマーフォーミュレーションと加工技術の進歩

技術の進歩は、生分解性プラスチックフィルムの性能、スケーラビリティ、およびコスト競争力の向上において重要な役割を果たしています。ポリマー化学の革新—強化されたPLAの結晶性、PBATの柔軟性、PBSの耐熱性、およびPHAの生分解性を含む—は、フィルムが従来のプラスチックの機械的性能に匹敵またはそれを超えることを可能にします。多層押出、改良されたコンパウンド、および機能性添加剤の組み込みは、バリア強度、引裂抵抗、および熱安定性をさらに向上させ、石油化学フィルムに限定されていた用途を開放します。精密鋳造、ブローンフィルム押出、および熱成形などの下流加工技術は、一貫したスループットと高品質の出力で生分解性材料をますますサポートしています。メーカーはまた、農業廃棄物や微生物発酵などの再生可能な原料を統合し、環境への影響を低減し、供給の変動を緩和しています。これらの進歩は、医療、農業、電子機器包装などの要求の厳しいセクター全体での業界の受け入れを促進し、市場の拡大を強化しています。

主要なトレンドと機会

堆肥化可能な包装インフラと認証フレームワークの拡大

堆肥化ネットワークが世界的に拡大する中で、生分解性プラスチックフィルムは市場の実現可能性と廃棄後の価値を強化しています。自治体や民間セクターによる産業用堆肥化施設への投資は、堆肥化可能な食料品袋、フードサービス用ラップ、オーガニック廃棄物ライナーの採用を支えるスケーラブルな廃棄物処理エコシステムを創出します。EN 13432、ASTM D6400、ISO 17088などの認証は、検証可能な環境主張を求めるブランドにとって中心的な購買基準となり、完全に準拠した材料の需要を促進します。フィルム製造業者が廃棄物管理業者と提携し、標準化されたタイムライン内で生分解性フィルムが効率的に分解するクローズドループシステムを可能にする機会が生まれます。堆肥化可能な包装に対する消費者の認識が高まる中で、ブランドは認証された生分解性フィルムを活用して製品の持続可能性の物語を強化し、リサイクルストリームの汚染を減少させ、全体的な廃棄物管理の成果を向上させます。この堆肥化インフラの構造的拡大は、業界の長期的な成長見通しを加速させます。

- 例えば、NovamontのMater-Bi EF51シリーズは、EN 13432およびASTM D6400の認証を受けており、産業用堆肥化環境で90日以内に完全に分解し、180日以内に90%を超える生分解率を示し、TÜV Austriaによって検証されています。

農業および特殊産業用途での採用の増加

生分解性プラスチックフィルムは、伝統的な包装を超えて採用が増加しており、農業、園芸、建設、消費財において新たな収益機会を創出しています。PBAT、PBS、PHAから作られた農業用マルチフィルムは、フィールド回収の労力を削減し、微細プラスチックによる土壌汚染を最小限に抑え、作物の生産性を向上させます。これは、持続可能性と運用効率を求める農場にとって魅力的な提案です。特殊産業用途として、生分解性電子機器ラップ、堆肥化可能な宅配フィルム、生物由来の保護シートなどが、低環境影響が商業的に有利な有望なニッチとして浮上しています。メーカーはまた、医療用使い捨て品、衛生製品、水溶性産業ライナー向けにカスタム設計されたフィルムを探求しています。循環材料の革新に対する関心の高まりは、ポリマー開発者、コンバーター、エンドユーザー間の協力を促進し、セクター固有の要件に合わせた高性能な生分解性代替品を創出します。

- 例えば、BASFのecovio® M 2351は、認証された生分解性農業用マルチフィルム向けに特別に設計されており、BASFの技術データシートによれば、引張強度値は23 MPa(MD)および20 MPa(TD)、破断時の伸びは400%を超えています。

主要な課題

高い生産コストと価格競争力の制約

強い市場の勢いにもかかわらず、生分解性プラスチックフィルムは依然として従来の石油ベースのプラスチックと比較してコスト面で不利です。PLA、PHA、PBSなどのバイオポリマーの生産には、特殊な原料、発酵プロセス、制御された製造環境が必要であり、資本および運用費用が増加します。農業投入物の変動性と限られた規模の経済も価格をさらに上昇させます。特に小売袋や農業用マルチのようなコストに敏感な市場では、プレミアム価格が広範な採用を制限します。さらに、部分的に生分解性のある代替品や酸化分解性の代替品との競争が調達の決定を複雑にし、これらの材料が堆肥化基準を満たしていない場合でも問題となります。コストギャップを埋めるには、バイオポリマーの生産を拡大し、サプライチェーンを最適化し、プロセス効率を向上させる必要があり、これらの課題は大量市場への浸透を加速するために依然として重要です。

不十分な堆肥化インフラと消費者の誤解

市場成長の主な障壁は、認定された生分解性フィルムを処理できる産業用堆肥化施設の限られた可用性です。これらのシステムがない地域では、堆肥化を目的とした材料がしばしば埋立地に行き着き、生分解が大幅に遅くなります。「生分解性」「家庭用堆肥化可能」「堆肥化可能」といった用語の消費者の誤解は、不適切な廃棄を招き、リサイクルの流れを汚染し、廃棄物処理の効率を低下させます。世界的な規制の定義のばらつきは、ラベリングとコンプライアンスをさらに複雑にします。強固なインフラと明確な公共教育がなければ、生分解性フィルムはその環境上の利益を十分に発揮できず、主要市場での採用が制限されます。廃棄物処理能力を強化し、認証基準を調和させることが、この課題を克服するために不可欠です。

地域分析

北アメリカ

北アメリカは、生分解性プラスチックフィルム市場の推定28〜30%のシェアを持ち、使い捨てプラスチックに対する強力な規制措置と、小売、フードサービス、地方自治体の廃棄物プログラムでの堆肥化可能な包装の広範な採用によって支えられています。米国は、大手FMCGブランドがESGコミットメントに持続可能な包装を統合することで需要を牽引しています。成長は、バイオポリマーの研究開発の進展、確立された堆肥化ネットワーク、包装メーカーと廃棄物管理事業者とのパートナーシップによって強化されています。カナダは、従来のプラスチック袋の全国的な禁止と堆肥化可能な収集システムの展開を通じて採用を加速しています。

ヨーロッパ

ヨーロッパは、循環経済への移行を促進する厳格なEU指令、プラスチック削減目標、EN 13432などの認証された堆肥化基準によって推進され、推定38〜40%のシェアで世界市場を支配しています。ドイツ、フランス、イタリア、オランダなどの国々は、食品包装、小売袋、農業、特殊フィルムでの消費をリードしています。高い消費者意識、成熟したバイオプラスチック製造能力、強力な政府のインセンティブが商業および産業セクターでの採用を加速させています。ヨーロッパの広範な産業用堆肥化施設ネットワークは、適合した生分解性フィルムに好条件を作り出し、地域のリーダーシップを強化しています。

アジア太平洋

アジア太平洋は、世界需要の約25〜27%を占めており、都市化の進展、プラスチック廃棄物に対する規制の取り締まり、フードサービスチェーンやeコマースプラットフォームによる堆肥化可能な包装の採用の増加により急速に拡大しています。中国、日本、インド、韓国は、大規模なバイオポリマー生産とバイオベース材料を促進する政府政策によって成長の主要なエンジンとなっています。農業では生分解性マルチフィルムを通じて需要が加速し、小売およびFMCGセクターは持続可能性目標を達成するためにエコフレンドリーな包装にシフトしています。地元のバイオプラスチック処理能力への投資の増加により、APACは高成長地域としての地位を確立しています。

ラテンアメリカ

ラテンアメリカは、生分解性プラスチックフィルム市場の約4〜5%を占めており、成長はブラジル、メキシコ、チリ、コロンビアに集中しています。地域の需要は、新興のプラスチック廃棄物規制、環境意識の高まり、都市の小売拠点での堆肥化可能なバッグや食品包装の採用によって形作られています。農業用途、特に生分解性マルチフィルムが、この地域の大規模な農業の影響により、追加の需要を促進しています。堆肥化インフラは限られていますが、進行中の政策改革と世界のバイオポリマーメーカーとのパートナーシップが市場の徐々な拡大を支えています。小売業者や消費者ブランドは、持続可能性の取り組みに合わせてバイオベースの包装をますます統合しています。

中東およびアフリカ

中東およびアフリカ地域は、推定3〜4%の市場シェアを持ち、初期段階の採用が特徴ですが、持続可能な包装代替品への関心が高まっています。特にUAE、南アフリカ、サウジアラビアにおける政府主導の環境イニシアチブが、従来のプラスチックからの移行を促進しています。需要は、小売、食品包装、農業から生まれ、生分解性フィルムは土壌に優しい用途で利益を提供します。限られた産業用堆肥化能力とコスト感度が課題ですが、規制圧力の増加と国際的な持続可能性へのコミットメントが長期的な成長の可能性を刺激しています。

市場セグメンテーション:

タイプ別

- デンプンブレンド

- ポリ乳酸 (PLA)

- ポリ(ブチレンアジペート-co-テレフタレート)(PBAT)

- ポリブチレンサクシネート (PBS)

- ポリヒドロキシアルカノエート (PHA)

用途別

- バッグ

- ラッピングフィルム

- ライナー

- シート

- その他

エンドユース別

- 食品・飲料

- ヘルスケア

- 農業

- パーソナルケア・化粧品

- 電気・電子

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

生分解性プラスチックフィルム市場の競争環境は、グローバルな化学企業、専門のバイオポリマー生産者、持続可能性に焦点を当てた新興の革新者によって定義されています。BASF SE、Tipa Corp.、フタムラ化学、金発科技、BioBag Americas、Plastchim-T、Cortec Corporation、Clondalkin Group、Brentwood Plastics、Shreeji Stretch Film Industriesなどの主要企業は、堆肥化可能な配合の進展、機械的性能の向上、スケーラブルな生産技術を通じて競争しています。企業は、規制と消費者の需要の高まりに対応するため、PLA、PBAT、PHA、デンプンブレンドフィルムの革新にますます投資しています。小売業者、農業生産者、廃棄物管理プロバイダーとの戦略的パートナーシップが市場の地位を強化し、EN 13432やASTM D6400などの認証が重要な差別化要因となっています。強力な勢いにもかかわらず、コスト圧力、原料依存、および地域に適合した堆肥化インフラの必要性によって競争は激化しています。全体として、革新能力、持続可能性の認証、サプライチェーンの統合が業界の競争ダイナミクスを形成しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Tipa Corp. Ltd.

- Plastchim-T

- BASF SE

- Clondalkin Group Holding B.V.

- Cortec Corporation

- Brentwood Plastics, Inc.

- BioBag Americas, Inc.

- Shreeji Stretch Film Industries

- Futamura Chemicals Co., Ltd.

- Kingfa Sci. & Tech. Co., Ltd.

最近の動向

- 2025年2月、スナック包装用に設計された家庭用堆肥化可能な高バリアフィルムが、堆肥化用途における耐湿性と耐油性に対応しました。

- 2024年10月、TIPA Corp. Ltd.はPack Expoでゼロウェイストの堆肥化可能な包装ソリューションの拡大ポートフォリオを発表し、新しい堆肥化可能なフィルムとラミネート製品を含みます。

- 2024年4月、Plastchim-TはManucorの買収を完了し、ヨーロッパ、中東、アフリカ全体でサプライチェーンプラットフォームを拡大し、フィルム生産の能力を増強しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含みます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 生分解性プラスチックフィルムの需要は、使い捨てプラスチックに関する世界的な規制が厳しくなり、認証された堆肥化可能な代替品が義務付けられるにつれて、着実に増加します。

- PLA、PBAT、PBS、PHAの配合の進歩により、フィルムの強度、耐熱性、バリア性能が向上し、用途の可能性が拡大します。

- 食品・飲料包装への採用が加速し、ブランドが包装戦略を循環経済と持続可能性の目標に合わせるようになります。

- 生分解性マルチフィルムの農業利用は、運用上の利点と土壌汚染の軽減により増加します。

- 産業用堆肥化施設への投資が増加し、認証された生分解性フィルムの効果的な終末処理を可能にします。

- Eコマースと小売セクターは、企業のESGコミットメントを満たすために、より多くの堆肥化可能なバッグ、メール便、保護ラップを統合します。

- メーカーは、規模の拡大、バイオフィードストックの最適化、サプライチェーン効率の向上を通じて生産コストの削減に注力します。

- ポリマー開発者、コンバーター、廃棄物管理オペレーター間の協力が、クローズドループシステムを強化します。

- 消費者の混乱を減らし、正しい廃棄を確保するために、認証とラベルの透明性が重要になります。

- 新興市場がより厳しい環境政策を実施し、バイオベースの材料革新を促進するにつれて、地域の採用が広がります。