市場概要

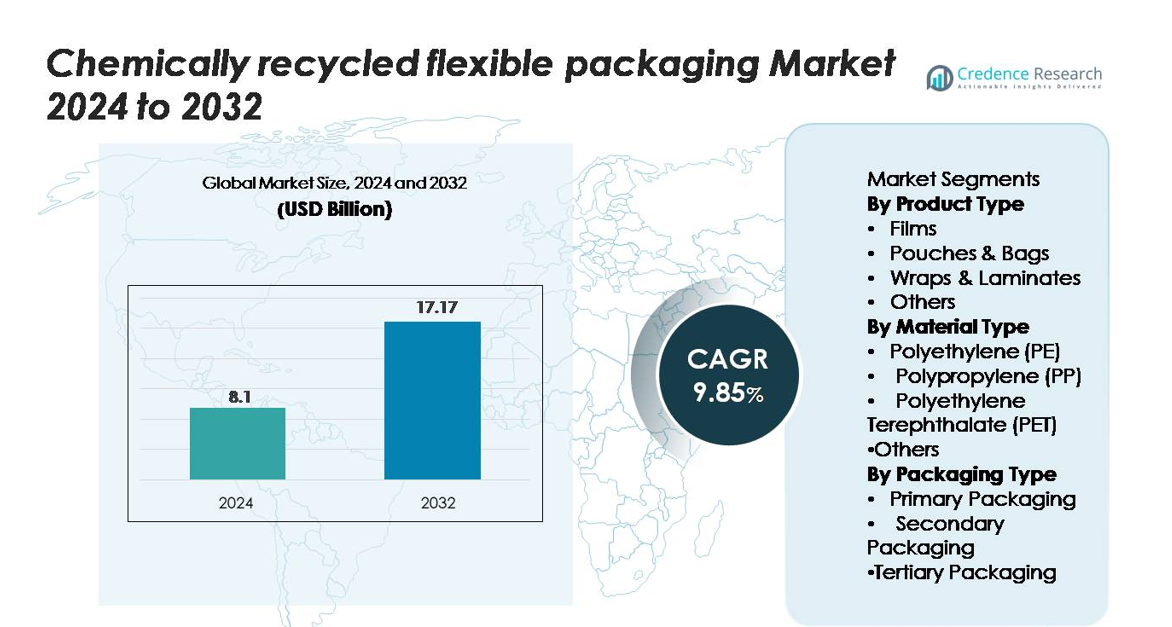

化学的にリサイクルされたフレキシブル包装市場は2024年に81億米ドルと評価され、予測期間中に年平均成長率9.85%で進展し、2032年には171.7億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 化学的にリサイクルされたフレキシブル包装市場規模 2024 |

81億米ドル |

| 化学的にリサイクルされたフレキシブル包装市場、CAGR |

9.85% |

| 化学的にリサイクルされたフレキシブル包装市場規模 2032 |

171.7億米ドル |

化学的にリサイクルされたフレキシブル包装市場は、BASF SE、SABIC、イーストマン・ケミカル・カンパニー、ダウ・インク、エクソンモービル・ケミカル、ライオンデルバセル・インダストリーズなどの主要参加者によって形成されており、それぞれが大規模な脱重合および熱分解技術を通じて高純度のリサイクルポリマーを進展させています。これらの企業は、グローバルなFMCGおよび包装コンバーターと協力して、フィルム、パウチ、高バリアラミネート用の食品グレードのPE、PP、PETを供給しています。北米は市場の34%を占め、強力な規制支援と高度なリサイクル施設の急速な拡大により市場をリードしており、厳格な循環経済の義務と成熟した廃棄物収集システムに支えられたヨーロッパが31%でそれに続いています。

市場の洞察

- 化学的にリサイクルされた柔軟包装市場は2024年に81億米ドルと評価され、2032年までに171.7億米ドルに達すると予測されており、CAGRは9.85%で拡大しています。

- 市場の成長は、循環型包装の需要の高まり、リサイクル素材への強いブランドコミットメント、および複雑な多層フィルムやパウチの回収を可能にする化学リサイクルの進展によって推進されています。

- 主なトレンドには、重合解重合および熱分解能力の急速な拡大、食品グレードのリサイクルPE、PP、PETの採用の増加、リサイクラー、コンバーター、グローバルFMCGブランド間のパートナーシップの拡大が含まれます。

- 競争はBASF SE、SABIC、Eastman、Dow、ExxonMobil、LyondellBasellなどの主要プレーヤーによって形成されており、それぞれが高純度リサイクルポリマーの能力を強化しています。フィルムは依然として最も採用されているセグメントです。

- 地域別では、北米が34%、続いてヨーロッパが31%、アジア太平洋が25%を占めており、強力な規制支援、大規模な消費者市場、循環型インフラ投資の増加を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

フィルムは市場の約42%を占める主要な製品セグメントであり、食品、パーソナルケア、産業包装での広範な採用により、高い透明性、耐久性、リサイクル性が求められています。化学的にリサイクルされたフィルムは、機械的強度が向上し、高バリア用途に適しています。ブランドが素材使用量を削減するために軽量フォーマットに移行する中、パウチ&バッグが続きます。一方、ラップやラミネートは、化学リサイクルが機械的プロセスに適さなかった複雑な構造の回収を可能にする多層用途で勢いを増しています。

- 例えば、Eastmanのキングスポート化学リサイクル施設は、2024年3月にスケールでの初期生産を達成し、年間110,000メートルトンのリサイクルが難しいポリエステル廃棄物を処理する能力を持ち、高性能フィルム用途に適した化学的にリサイクルされたポリエステルの一貫した出力を可能にしています。

素材タイプ別

ポリエチレン(PE)は、フィルム、バッグ、柔軟なライナーでの広範な使用に支えられ、約48%のシェアで素材の風景をリードしています。PEの化学的リサイクル性は、食品グレードの包装に理想的なほぼバージン級の樹脂の生産を可能にし、FMCGおよび小売ブランドの間での強い採用を促進しています。ポリプロピレン(PP)は、高耐熱性および剛性-柔軟性ハイブリッド構造の需要の高まりにより急成長している素材として浮上しています。一方、PETは高透明性用途に不可欠であり、柔軟包装フォーマットにおける収率と品質を向上させる高度な重合解重合技術の恩恵を受けています。

- 例えば、SABICのヘレーンにある化学リサイクルユニットは、毎年最大20,000トンの認証済み循環PPを生産し、熱変形温度が120°Cに達する耐熱性のある柔軟な包装の生産を可能にしています。

包装タイプ別

一次包装は約55%の市場シェアを占めており、安全性、新鮮さ、規制遵守を必要とする消費者向けフォーマットへの需要の高まりがその要因です。化学的にリサイクルされた材料は、厳しい純度基準を満たす能力から、食品、化粧品、医薬品の直接接触包装にますます採用されています。二次包装は、eコマースの拡大とブランドが持続可能な緩衝材、ラップ、ライナーを求める中で、安定した成長を示しています。三次包装の採用は、業界がパレット、ストレッチラップ、バルク出荷フィルムにリサイクル材料を統合するにつれて徐々に増加しています。

主要な成長要因

循環型および低炭素包装ソリューションの需要増加

循環経済モデルへのシフトは、化学的にリサイクルされた柔軟な包装の採用を大幅に加速させています。政府、グローバルブランド、小売業者は、高品質のリサイクルコンテンツを包装に統合することを求める持続可能性目標にますますコミットしています。化学リサイクルは、リサイクルが困難な多層フィルム、ポーチ、ラミネートを高級用途に適したほぼバージンのポリマーに変換することで重要な役割を果たしています。この能力は機械的リサイクルの限界に対処し、使用可能な原料プールを拡大します。さらに、エコフレンドリーな包装を求める消費者の嗜好が特に食品、飲料、パーソナルケア、ヘルスケア分野での需要を強化しています。世界的に炭素削減の義務が厳しくなる中、企業は規制遵守と炭素報告要件を満たすために化学的にリサイクルされた原料を優先しています。化学リサイクルが一貫して食品グレードの高純度材料を提供する能力は、市場拡大を促進する主流のソリューションとしての地位を確立しています。

- 例えば、Loop Industriesの解重合技術は、PET廃棄物ストリームから99%以上のモノマー純度を達成し、グローバルな消費者ブランド向けの高透明度の柔軟な包装をサポートしています。

ポリマー回収効率を向上させる技術革新

解重合、熱分解、溶媒ベースの精製、触媒工学の急速な進歩により、化学的にリサイクルされた柔軟な包装の出力品質と収率が大幅に向上しています。新しいプロセスの革新により、以前はリサイクルに適さなかった多層バリアフィルムや高性能ラミネートなどの複雑な構造の効率的な分解と回収が可能になりました。これらの改善は材料の純度を高め、直接食品接触用途の厳しい規制基準を満たすリサイクルPE、PP、PETの生産を可能にします。さらに、AI対応の原料選別、先進的なろ過システム、クローズドループ精製の統合がプロセスの一貫性を高め、生産コストを削減します。世界の化学メーカーと包装会社がパイロットプラントを拡大し商業施設を拡大する中、技術の洗練が商業的な実現可能性を加速し、供給の可用性を高め、FMCG、製薬、eコマース流通全体でのエンドユーザーの採用を広げています。

- 例えば、イーストマンのポリエステル再生技術は、93%以上の解重合効率を達成し、年間11万トンの容量で食品グレードの用途に適した高純度のPETを生産しています。

リサイクル素材包装の需要を促進するグローバルブランドのコミットメント

大手FMCG、飲料、製薬企業は、ESGおよび持続可能性のロードマップの一環として、包装におけるリサイクル素材の使用をますます約束しています。これらのコミットメントは、特に純度と性能要件が機械的にリサイクルされたプラスチックの能力を超える場合、化学的にリサイクルされた材料に対する強い市場の引力を生み出します。ブランドは、素材の安全性、臭いの中立性、高い透明度を保証するため、化学的にリサイクルされた柔軟な包装を好みます—これらはプレミアムな消費者向け製品に必要な特性です。さらに、多国籍企業は石油化学企業やリサイクル業者と提携し、長期供給契約を確立して市場の安定性と容量拡大を加速させます。小売チェーンやeコマース企業は、プライベートブランド商品にリサイクル素材の包装を義務付けることで、さらなる勢いを加えます。ブランドが調達フレームワークに循環型包装ポリシーを統合するにつれて、化学的にリサイクルされた柔軟な包装は、持続可能性認証、規制遵守、ブランド差別化を達成するための重要な手段となります。

主要なトレンドと機会

先進的なリサイクルインフラとパートナーシップの急速な拡大

市場における最も強力なトレンドの一つは、ジョイントベンチャー、コンソーシアム、官民パートナーシップを通じた先進的なリサイクルインフラへの投資の増加です。化学メーカー、廃棄物管理会社、グローバル包装ブランドが協力してリサイクルネットワークを拡大し、安定した原料供給を可能にし、柔軟なプラスチックの収集システムを拡大しています。これらのパートナーシップは、消費後の柔軟なプラスチックを高品質のポリマーに変換する地域の循環ハブをサポートします。分散型リサイクルユニット、モジュール式熱分解システム、循環樹脂認証フレームワークの革新は、製造のローカライズに新たな機会を提供します。政府はリサイクルプラントへの補助金、税額控除、リサイクル素材使用の義務化を通じてこのトレンドをさらに促進します。バリューチェーン全体でのパートナーシップが深化するにつれて、利害関係者は長期供給の確保、運用コストの削減、消費財、産業包装、物流セクター全体での化学的にリサイクルされた材料の展開を加速する機会を得ます。

- 例えば、Agilyx、ExxonMobil、LyondellBasellによって結成されたコンソーシアムであるCyclyxは、北米に計画されている2つの循環センターを通じて、年間30万トンの廃プラスチックを最終的に処理するための原料管理ネットワークを開発しています。最初のセンターは2025年中頃に操業を開始する予定です。

高性能および食品グレードのリサイクル材料への移行の拡大

食品グレードおよび高性能の化学的にリサイクルされた材料の需要の高まりに大きな機会があります。規制当局が安全基準を厳しくし、特定の用途に対する新規プラスチックの使用を制限する中、企業は直接食品接触の純度要件を満たす化学的にリサイクルされたPE、PP、PETをますます採用しています。高度な化学リサイクル方法は、汚染物質や臭気化合物を除去することを可能にし、高バリアフィルム、パウチ、マルチレイヤーラミネートに適しています。この能力は、冷凍食品、スナック、医薬品、栄養補助食品など、包装性能と安全性が不可欠なセグメントでの機会を開きます。コンバーターは、プレミアムリサイクル樹脂の生産ラインを拡大することでこのトレンドを活用し、ブランドは認証された循環製品を提供することで差別化を図ります。マスバランスや完全なトレーサビリティシステムを含む認証プログラムの継続的な拡大は、高純度リサイクルコンテンツ統合の機会をさらに強化します。

- 例えば、BASFのマスバランス認証フレームワークは、ポートフォリオ全体で400以上の化学的にリサイクルされた製品をカバーしており、監査されたトレーサビリティにより、コンバーターが認証された循環PEおよびPPを食品グレードの柔軟包装に組み込むことを可能にしています。

主要な課題

高い運用コストと商業規模での利用の制限

急速な進展にもかかわらず、化学リサイクルは高い資本支出、費用のかかる原料準備、エネルギー集約的なプロセスに関連する重大な課題に直面しています。商業規模の施設を建設するには多額の投資が必要であり、継続的な運用コストはしばしば機械的リサイクルのそれを上回ります。高品質で分別された柔軟なプラスチック廃棄物の限られた供給も生産能力を制約します。その結果、供給と需要の不均衡が化学的にリサイクルされた樹脂の価格変動を引き起こし、中小規模のコンバーターにとって採用の障壁となります。マスバランス認証は市場浸透を拡大するのに役立ちますが、インフラの拡大は規制承認の長期化や技術的統合の複雑さのために遅れています。コストの非効率性を克服することは、化学的にリサイクルされた柔軟包装の長期的な市場プレゼンスを拡大するために重要です。

地域間の規制の複雑さと標準化のギャップ

業界は、先進的なリサイクル、食品接触の承認、リサイクルコンテンツの認証を規制する不一致の規制フレームワークのために課題に直面しています。マスバランスルール、化学リサイクルプロセスの定義、ラベリング要件の違いが、メーカーやブランドオーナーにコンプライアンスの負担をもたらします。一部の地域では、化学リサイクルをエネルギー回収ではなくリサイクルとして分類する明確なガイドラインが欠けており、プロジェクトの承認が遅れています。さらに、食品グレードのリサイクルプラスチックの安全基準の違いが、スムーズな国境を越えた貿易を妨げています。これらの規制のギャップは、投資決定を複雑にし、採用率を遅らせます。調和のとれた標準、透明な認証システム、統一された定義を構築することは、業界のスケーラビリティを確保し、グローバル市場の信頼を促進するために重要です。

地域分析

北米

北米は市場の約34%を占めており、循環型プラスチックに対する強力な規制支援、先進的なリサイクル施設の拡大、大手FMCGおよび小売ブランドによる早期採用によって推進されています。米国は高純度のリサイクルPE、PP、PETを可能にする脱重合および熱分解技術への投資の増加により、地域の成長をリードしています。包装コンバーターおよび多国籍ブランドからの企業の持続可能性へのコミットメントが需要をさらに加速させています。カナダは、全国的なプラスチック廃棄物削減の義務と拡張生産者責任の枠組みにより、市場の勢いを強化しています。低炭素、リサイクルコンテンツ包装に対する消費者の嗜好の高まりが、地域のリーダーシップを強化しています。

ヨーロッパ

ヨーロッパは市場の約31%を占めており、厳格なEU規制、リサイクルコンテンツの義務、ドイツ、オランダ、英国での化学リサイクル能力の急速な展開によって支えられています。この地域は、循環経済アクションプランおよび包装・包装廃棄物規制の下での強力な政策の整合性から恩恵を受けており、先進的なリサイクル工場への投資を促進しています。ブランドはEPR要件を満たし、バージンプラスチックへの依存を減らすために化学的にリサイクルされた柔軟な包装を採用しています。高い消費者の認識と発達した廃棄物収集システムが、食品、飲料、パーソナルケア分野での採用をさらに強化しています。

アジア太平洋

アジア太平洋は市場の約25%を占めており、製造拠点の拡大、急速な都市化、地域の包装および石油化学製品メーカーからの循環材料の導入に対するコミットメントの増加によって推進されています。中国、日本、韓国、インドは、柔軟なプラスチック廃棄物の大量処理に対応するため、化学リサイクル技術への投資を増やしています。この地域の強力なeコマースおよびFMCG産業が、高性能リサイクルフィルムおよびパウチの需要を加速させています。低炭素製造と改善された廃棄物管理システムを促進する政府のイニシアチブが市場の拡大を支援しています。グローバルブランドと地元のリサイクラーとのパートナーシップがサプライチェーンの統合をさらに強化しています。

ラテンアメリカ

ラテンアメリカは市場の約6%を占めており、ブラジル、メキシコ、チリでの成長が集中しています。これらの国では、持続可能性規制と企業の包装コミットメントが拡大しています。多国籍サプライチェーン基準を満たす循環型ソリューションを求める食品および飲料メーカーが採用を進めています。パイロット規模の化学リサイクル工場への投資が、柔軟な包装に適したリサイクルPEおよびPPへのアクセスを改善しています。しかし、限られた廃棄物分別インフラが大規模な原料供給の可用性を制限しています。これらの課題にもかかわらず、エコフレンドリーな包装に対する小売業者の圧力の増加とプラスチック廃棄物削減政策への政府の関心が、地域の安定した発展を支えています。

中東・アフリカ

中東・アフリカ地域は市場の約4%を占めており、新興の循環経済イニシアチブと先進的なリサイクル技術への石油化学大手からの投資の増加によって推進されています。UAEとサウジアラビアは、柔軟な廃棄物を高品質ポリマーに変換することに焦点を当てた国家の持続可能性アジェンダと産業パートナーシップを通じて地域の発展をリードしています。食品、農業、産業包装用途での採用が増加しており、企業はプレミアムリサイクル材料を求めています。しかし、一貫性のない廃棄物管理システムと限られた大規模リサイクルインフラが成長を制約しています。多国籍企業の存在の増加と規制の近代化が長期的な機会を生み出しています。

市場セグメンテーション:

製品タイプ別

- フィルム

- ポーチ & バッグ

- ラップ & ラミネート

- その他

素材タイプ別

- ポリエチレン (PE)

- ポリプロピレン (PP)

- ポリエチレンテレフタレート (PET)

- その他

包装タイプ別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

化学的にリサイクルされたフレキシブル包装市場の競争環境は、フレキシブル用途向けの高純度リサイクルポリマーをスケールアップするために取り組む、世界的な化学メーカー、包装コンバーター、先進的なリサイクル技術プロバイダーの成長するエコシステムによって定義されています。BASF SE、SABIC、Eastman、Dow、ExxonMobil、LyondellBasellを含む主要企業は、複雑な多層構造を処理可能な脱重合、熱分解、および溶媒ベースの精製技術を通じてリサイクルネットワークを拡大し続けています。これらのプレーヤーは、FMCGブランド、廃棄物管理会社、物流プロバイダーとの統合バリューチェーンパートナーシップに多額の投資を行い、安定した原料供給を確保し、マスバランス認証済み樹脂の供給を保証しています。スタートアップや専門のリサイクラーは、リサイクルが難しいフィルムやポーチを対象としたモジュール式で低エネルギーのリサイクルシステムを商業化することで競争をさらに激化させています。市場の差別化は、食品グレードの品質を達成し、出力容量を拡大し、グローバルな持続可能性要件に沿ったトレーサブルで低炭素の材料を提供することにますます依存しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年3月、UFlexは、食品包装用途での再生ポリエチレン(rPE)の使用について、米国食品医薬品局(USFDA)から承認を取得しました。

- 2024年7月、Mondiは「FlexiBag Reinforced」モノポリエチレン(PE)シリーズを発売しました。このシリーズはリサイクル可能性を考慮して設計され、消費後再生PE含有量をカスタマイズ可能です。

レポートのカバレッジ

この調査レポートは、製品タイプ、素材タイプ、包装タイプ、地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- ブランドが循環型および低炭素材料へのコミットメントを加速するにつれて、化学的にリサイクルされたフレキシブル包装がより強く採用されるでしょう。

- 先進的なリサイクル能力は、大規模な投資とバリューチェーン全体でのグローバルなパートナーシップを通じて拡大します。

- 食品グレードの再生ポリマーは、脱重合および精製技術の成熟に伴い、より広く利用可能になります。

- 多層および高バリアのフレキシブル構造は、規制要件を満たすために化学的にリサイクルされた材料への移行が進むでしょう。

- マスバランス認証およびトレーサビリティシステムは、サプライチェーンの信頼性とコンプライアンスを強化します。

- 化学メーカー、コンバーター、FMCG企業間の協力が、商業的なスケーリングをより迅速に推進します。

- 地域のインフラ改善が原料収集を強化し、リサイクル効率を向上させます。

- 材料革新が、高性能の再生PE、PP、PETを生み出し、プレミアム用途に適したものとなるでしょう。

- 拡張された生産者責任と再生コンテンツの義務に関する政策枠組みが強化されます。

- 技術プロバイダーや新規参入者がコスト効率の高いリサイクルソリューションを開発するにつれて、競争の激化が予想されます。