市場概要

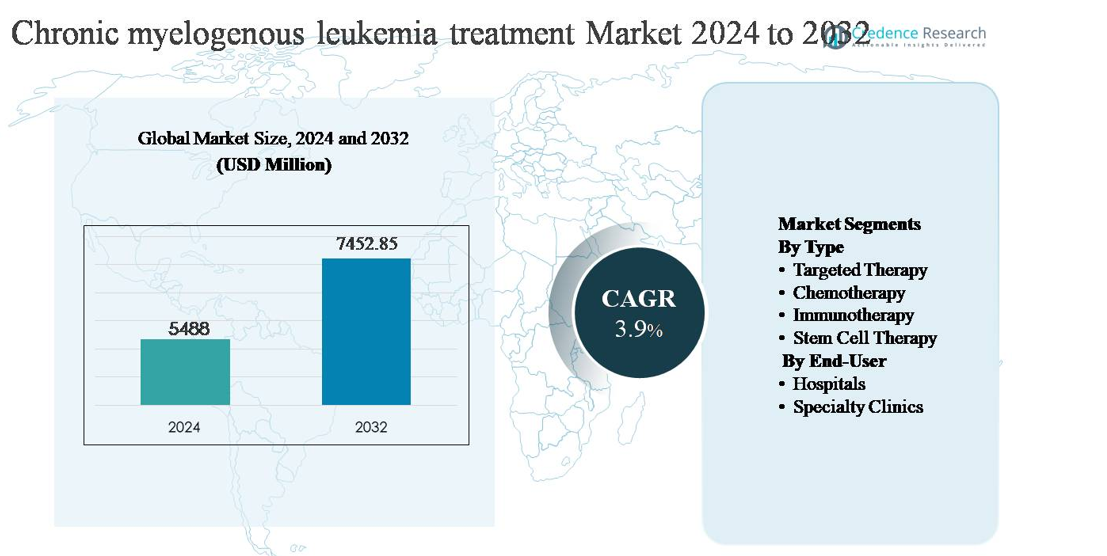

慢性骨髄性白血病(CML)治療市場は2024年に54億8800万米ドルと評価され、予測期間中に年平均成長率(CAGR)3.9%で拡大し、2032年には74億5285万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

|

|

54億8800万米ドル |

| 慢性骨髄性白血病治療市場、CAGR |

3.9% |

| 慢性骨髄性白血病治療市場規模 2032 |

74億5285万米ドル |

慢性骨髄性白血病(CML)治療市場は、ノバルティスAG、ファイザー社、ブリストル・マイヤーズ スクイブ社、武田薬品工業株式会社、テバ製薬工業株式会社、大塚ホールディングス株式会社、インサイト、バイオパスホールディングス社、ストラゲンファーマSAなど、標的型がん治療に強い専門性を持つ世界的な製薬会社の集中したグループによって主導されています。これらの企業は、差別化されたチロシンキナーゼ阻害剤ポートフォリオ、ライフサイクル管理戦略、グローバルな商業化能力を通じて競争しています。北米は、早期診断、先進的な分子モニタリング、高い治療遵守率に支えられ、世界市場の約42%を占める主要地域です。ヨーロッパが主要な貢献者として続き、アジア太平洋地域は手頃な治療へのアクセス拡大とがん治療インフラの改善により重要性を増しています。

市場の洞察

- 慢性骨髄性白血病(CML)治療市場は2024年に54億8,800万米ドルと評価され、2032年までに74億5,285万米ドルに達すると予測されており、予測期間中に3.9%のCAGRで拡大しています。これは長期的な治療需要と持続的な患者治療サイクルによって支えられています。

- 市場の成長は、標的療法の広範な採用によって推進されており、これらは第一選択治療としての役割、高い分子寛解達成率、長期または生涯にわたる使用の必要性から、75%以上のシェアを占める支配的なセグメントです。

- 主要な市場動向には、治療なし寛解戦略への注目の高まり、抵抗性症例に対する次世代チロシンキナーゼ阻害剤の導入、ジェネリックの使用増加が含まれ、これにより競争の激化とともに手頃な価格が向上しています。

- 競争環境は、ポートフォリオの最適化、ライフサイクルの延長、グローバルな流通に注力する確立された製薬企業によって特徴付けられています。一方、ジェネリックメーカーは価格圧力をかけ、新興市場でのアクセスを拡大しています。

- 地域別では、北米が約42%の市場シェアでリードし、次いでヨーロッパが約30%、アジア太平洋が約18%、ラテンアメリカと中東・アフリカが残りのシェアを占めており、診断と治療アクセスの改善によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別:

慢性骨髄性白血病(CML)治療市場は標的療法によって支配されており、これはすべての病期におけるグローバルなケアの標準としての地位から最大の市場シェアを保持しています。チロシンキナーゼ阻害剤(TKI)はBCR-ABL活性を効果的に抑制し、持続的な分子寛解と長期的な病気管理を可能にします。高い処方量、生涯にわたる治療期間、強力な臨床ガイドラインの支持が需要を促進し続けています。化学療法は進行期または急性期の症例に限定されており、免疫療法は臨床開発を通じて台頭しています。幹細胞療法は治癒の可能性があるにもかかわらず、手続き上のリスクと適格性の制約により制限されています。

- 例えば、ブリストル・マイヤーズ スクイブのダサチニブ(スプリセル®)は、慢性期CMLに対して1日100mgの投与が推奨されており、30以上のBCR-ABL1キナーゼドメイン変異に対する活性を示し、第一選択治療の失敗後の使用を支持しています。

エンドユーザー別:

病院はCML治療市場における主要なエンドユーザーセグメントを代表しており、先進的な腫瘍学インフラと統合された血液学サービスにより、最も高いシェアを占めています。病院は診断、分子モニタリング、治療開始、複雑または抵抗性症例の管理(幹細胞移植を含む)でリードしています。専門医へのアクセスと入院能力が持続的な利用をサポートしています。専門クリニックは、特に経口標的療法を受ける安定した患者に対する長期外来管理において、利便性、ケアの継続性、入院の必要性の削減によってますます重要になっています。

- 例えば、MDアンダーソンがんセンターは専用の白血病部門を運営しており、リアルタイムPCR(RQ-PCR)アッセイを使用して定量的なBCR-ABL1モニタリングを行っています。これらのアッセイは非常に感度が高く、国際スケールで0.0032%(MR4.5)以下のトランスクリプトレベルを検出することができ、ラボの定量化限界は002% IS(MR4.7)とされています。

主要な成長ドライバー

標準治療としてのターゲット療法への持続的依存

慢性骨髄性白血病(CML)治療市場は、第一選択療法として確立されたチロシンキナーゼ阻害剤(TKI)への長期的な依存によって引き続き牽引されています。これらの薬剤は、持続的な分子寛解を可能にし、CMLをほとんどの患者にとって管理可能な慢性疾患に変えることで、生存率を大幅に改善しました。多くの患者にとって生涯にわたる治療が必要であるため、治療の需要が一貫しており、収益の安定性を強化しています。複数世代のTKIの利用可能性は、耐性や不耐性の場合における連続治療戦略をサポートし、治療期間をさらに延長します。さらに、いくつかの地域でのジェネリックTKIへのアクセス拡大により、患者の到達範囲が広がり、診断から治療への転換をサポートし、市場全体の拡大を持続させています。

- 例えば、ノバルティスのイマチニブメシル酸塩(グリベック®)は、新たに診断された慢性期CMLに対して1日1回400mgの標準開始用量で処方されており、2001年の初回規制承認以来20年以上にわたる長期追跡データが持続的な分子制御を示しています。

診断率の上昇と分子モニタリングの改善

CML治療市場の成長は、細胞遺伝学的および分子診断ツールへのアクセスの改善によって可能になった診断率の上昇によっても支えられています。リアルタイム定量PCR検査の進歩により、BCR-ABLトランスクリプトレベルの早期検出と正確なモニタリングが可能になり、タイムリーな治療開始と治療の最適化が促進されます。医師の認識向上と標準化されたモニタリングプロトコルにより、長期治療計画への遵守が強化され、疾患進行率が低下しています。特に新興経済国において、医療システムが診断インフラに投資するにつれて、より多くの患者が構造化された治療経路に入っており、治療の採用増加と市場の持続的成長に直接貢献しています。

- 例えば、ロシュのLightCycler® 480 System IIは、5 µLという少量の反応ボリュームと40分未満のサイクル時間でRT-qPCRワークフローをサポートし、臨床検査室での高スループットBCR-ABL1トランスクリプト分析を可能にしています。

新興医療市場における治療アクセスの拡大

新興市場における腫瘍治療インフラの漸進的な拡大は、CML治療の重要な成長ドライバーを表しています。政府や民間医療提供者は、償還プログラム、公私パートナーシップ、国の治療フォーミュラリーへのTKIの導入を通じて、必須がん治療へのアクセスを改善しています。ジェネリック薬や患者支援プログラムを通じた改善された手頃な価格により、治療のギャップが縮小され、早期介入と継続的な治療が可能になっています。アクセスが改善されるにつれて、治療の遵守と生存率が向上し、長期的な薬理学的管理の需要が強化され、発展途上地域全体での市場の安定した拡大をサポートしています。

重要なトレンドと機会:

治療不要寛解戦略へのシフト

CML治療の状況を形作る重要なトレンドは、治療不要寛解(TFR)に対する臨床的関心の高まりです。分子モニタリングの進歩により、持続的な深い分子反応を示す選ばれた患者が厳重な監視の下でTKIを安全に中止できるようになりました。このシフトは、患者の層別化、反応モニタリング、再発管理プロトコルにおける革新を促進しています。TFRは適格な患者の長期的な薬物曝露を減少させる可能性がありますが、高度な診断、専門的なフォローアップサービス、分子反応を深めるための次世代療法の機会を生み出します。製薬開発者は、TFRの目的に沿った持続的な寛解結果をサポートするために、新しいTKIをますます位置づけています。

- 例えば、大塚製薬株式会社は、「主要BCR-ABL mRNA測定キット」を日本で開発し、慢性骨髄性白血病(CML)の治療効果を診断およびモニタリングする補助として承認を取得し、2015年4月1日から国民健康保険の適用を受けています。

次世代および併用療法の開発

次世代TKIおよび併用治療アプローチに関する継続的な研究は、CML治療市場における大きな機会を提供します。新しい薬剤は、耐性変異に対処し、特に長期治療曝露を受けている患者の忍容性プロファイルを改善するために開発されています。免疫調節剤と標的療法を統合した併用戦略も、反応の深さを高めるために調査されています。これらの開発は製品の差別化とライフサイクル管理戦略をサポートし、未解決の臨床ニーズに対応しながら、製造業者が競争力を強化することを可能にします。

- 例えば、武田薬品工業株式会社は、分子マイルストーンの達成後にプロトコルで定義された減量を伴う45 mgのポナチニブを1日1回投与する臨床プログラムで検証された用量修正プロトコルを通じて、ポナチニブのライフサイクル最適化戦略を進めました。これは、国際基準に校正された中央ラボを使用して、3か月ごとにBCR-ABL1転写物のモニタリングを行うことでサポートされています。

重要な課題

長期治療の遵守と安全性の懸念

治療の進歩にもかかわらず、長期治療の遵守はCML管理における重要な課題です。生涯または長期の治療は、心血管および代謝合併症を含む累積的な副作用のリスクを増加させ、患者の遵守に影響を与える可能性があります。慢性毒性の管理には、継続的なモニタリングと潜在的な治療の切り替えが必要であり、臨床的な複雑さを増します。不遵守は最適でない分子反応や病気の進行を引き起こし、治療の効果を損なう可能性があります。これらの課題は、医療提供者に効果と忍容性のバランスを取るよう圧力をかけ、製薬会社は長期的な患者の関与を維持するために安全性プロファイルを改善し続ける必要があります。

価格圧力とジェネリック競争

ジェネリックTKIの浸透が進む中で、CML治療市場におけるブランド療法には構造的な課題が生じています。ジェネリックは患者のアクセスを改善する一方で、価格圧力を強め、オリジナル製品の収益成長を制限します。支払者は特に長期療法におけるコスト抑制を優先しており、明確な臨床的利点が示されない限り、新しい高価な薬剤の普及を制限する可能性があります。メーカーは競争的な価格環境を乗り越えながら、革新に投資し、長期間の治療が特徴の市場において、手頃な価格、差別化、持続可能な収益性の間でのバランスを取る必要があります。

地域分析

北アメリカ:

北アメリカは慢性骨髄性白血病(CML)治療市場の最大のシェアを持ち、世界の収益の約42%を占めています。この地域は早期の病気診断、分子検査への広範なアクセス、第一選択治療としてのターゲット療法の強力な採用から恩恵を受けています。高い治療遵守率、確立された償還フレームワーク、主要製薬イノベーターの存在が持続的な療法の利用を支えています。アメリカ合衆国は先進的な腫瘍学インフラと長期的な患者管理プロトコルにより地域需要を支配しており、カナダは普遍的な医療保険と継続的なCML治療を支える標準化された臨床ガイドラインを通じて貢献しています。

ヨーロッパ:

ヨーロッパは世界のCML治療市場の約30%を占めており、強力な公的医療システムと主要国におけるチロシンキナーゼ阻害剤への広範なアクセスに支えられています。西ヨーロッパは確立された血液学ネットワーク、日常的な分子モニタリング、好意的な償還政策により地域消費をリードしています。ドイツ、イギリス、フランスなどの国々は、国家がんプログラムを通じて高い治療継続率を維持しています。東ヨーロッパは診断とジェネリックへのアクセスが改善されるにつれて緩やかな成長を示しています。この地域はまた、強力な臨床研究活動と構造化された長期的な病気管理フレームワークから恩恵を受けています。

アジア太平洋:

アジア太平洋は世界のCML治療市場の約18%を占めており、最も急速に拡大している地域の機会を表しています。成長は病気の認識の高まり、診断浸透の改善、手頃な価格のジェネリックターゲット療法へのアクセス拡大によって推進されています。中国、インド、日本、韓国などの国々は腫瘍学インフラを強化し、CML治療を公的償還プログラムにますます組み込んでいます。大規模な患者集団と医療投資の改善が治療を受ける患者基盤を拡大し続けています。地方の地域ではアクセスの格差が残る一方で、都市部はガイドラインに基づくCML管理をますます採用しています。

ラテンアメリカ:

ラテンアメリカは世界のCML治療市場の約6%を占めており、がんケアアクセスの漸進的な改善とターゲット療法の利用拡大に支えられています。ブラジルとメキシコは、より高い医療支出と償還された腫瘍学薬の利用可能性の増加により地域需要を支配しています。公的医療システムは手頃な価格を改善するためにジェネリックTKIをますます取り入れており、民間医療提供者は高度な診断とモニタリングをサポートしています。進展にもかかわらず、特定の国ではアクセスの不均等と診断の遅れが市場の完全な潜在能力を制限しています。継続的な医療改革と腫瘍学サービスへの投資が地域の安定した成長を支えると予想されています。

中東・アフリカ:

中東・アフリカ地域は、世界のCML治療市場の約4%を占めており、高度な白血病治療へのアクセスが限られているものの、徐々に改善しています。湾岸協力会議(GCC)諸国は、高い医療支出、ブランド治療へのアクセス、専門的な腫瘍センターの存在により、地域の需要を牽引しています。一方、アフリカの多くの地域では、診断の遅れ、分子検査の制限、治療の利用可能性の制約に関連する課題に直面しています。国際援助プログラム、ジェネリック薬の浸透拡大、医療インフラの段階的な発展がアクセスを改善し、中東およびアフリカの一部市場での漸進的な成長を支えています。

市場セグメンテーション:

タイプ別

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

慢性骨髄性白血病(CML)治療市場の競争環境は、強力な腫瘍ポートフォリオと標的療法における豊富な経験を持つ確立された製薬会社の存在によって特徴付けられています。市場競争は、チロシンキナーゼ阻害剤の開発、商業化、およびライフサイクル管理に集中しており、企業は有効性、安全性プロファイル、および耐性管理に焦点を当てています。主要なプレーヤーは、堅実な臨床データ、長期的な患者の成果、およびグローバルな流通ネットワークを活用して市場地位を維持しています。ジェネリックメーカーは、アクセスを拡大し、特に新興市場で価格圧力をかけることで競争を激化させています。戦略的優先事項には、ラベル拡張、次世代分子の開発、および高度な診断とモニタリングをサポートするためのパートナーシップが含まれます。企業はまた、慢性疾患管理と長期治療期間によって定義される市場で治療の順守とブランドの差別化を強化するために、実世界のエビデンス生成と患者支援プログラムに投資しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ノバルティスAG

- ファイザー株式会社

- ブリストル・マイヤーズ スクイブ カンパニー

- 武田薬品工業株式会社

- テバ製薬工業株式会社

- 大塚ホールディングス株式会社

- インサイト

- バイオパス ホールディングス株式会社

- ストラジェン ファーマ SA

最近の開発

- 2024年4月、武田は、OPTIC試験で初めて検証されたポナチニブの反応ベースの投与戦略を支持する臨床実践データを発表しました。1日1回45mgで治療を開始し、BCR-ABL1転写レベルが1%以下に達した場合、プロトコルで定義された1日1回15mgへの減量を行うことが、T315I変異を有する患者を含む抵抗性CML患者にとって効果的なアプローチであることが再確認されました。分子反応の評価は、国際的な参照ラボと連携した連続定量PCRテストに基づいて行われ、分子再発の早期検出と持続的な病状管理を保証しました。

- 2024年2月、ブリストル・マイヤーズ スクイブは、慢性期CMLの患者における1日1回100mgの投与を含む長期的なダサチニブ臨床コホートからの拡張フォローアップ分析を参照しました。これらの分析は、国際スケール基準に合わせて調整された中央PCRアッセイを通じて行われた分子モニタリングにより、長期間の治療期間中の持続的な分子反応の維持を再確認しました。ダサチニブは成熟したライフサイクル段階に移行していますが、BMSは成人および小児の両方の集団における長期的な安全性と反応の持続性の文書化を引き続きサポートしています。

レポートの範囲

この調査レポートは、タイプ、エンドユーザーおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションの詳細を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形作る業界の市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 標的療法は、長期的な有効性が証明され、臨床的に受け入れられているため、慢性骨髄性白血病の治療の中心であり続けます。

- 次世代のチロシンキナーゼ阻害剤は、長期治療を受けている患者の耐性と不耐性に対処するため、より広く採用されるでしょう。

- 治療中止後の寛解戦略は、深く持続的な分子反応を達成した患者の臨床意思決定にますます影響を与えるでしょう。

- 分子診断とリアルタイムモニタリングは、治療の最適化と再発予防においてより中心的な役割を果たすでしょう。

- ジェネリックの普及がさらに拡大し、市場全体で治療のアクセス性を向上させ、価格競争を促進します。

- 反応の持続性を高め、病気の進行リスクを最小限に抑えるために、併用療法の研究が加速します。

- 安定した患者の長期外来管理のために、専門クリニックの重要性が増すでしょう。

- 新興市場では、医療インフラと償還制度の改善に伴い、治療の普及が進むでしょう。

- 患者の遵守と長期的な安全管理は、医療提供者にとって重要な焦点領域であり続けます。

- 個別化治療アプローチの革新が、将来の臨床ガイドラインとケアパスウェイを形成するでしょう。