市場概要

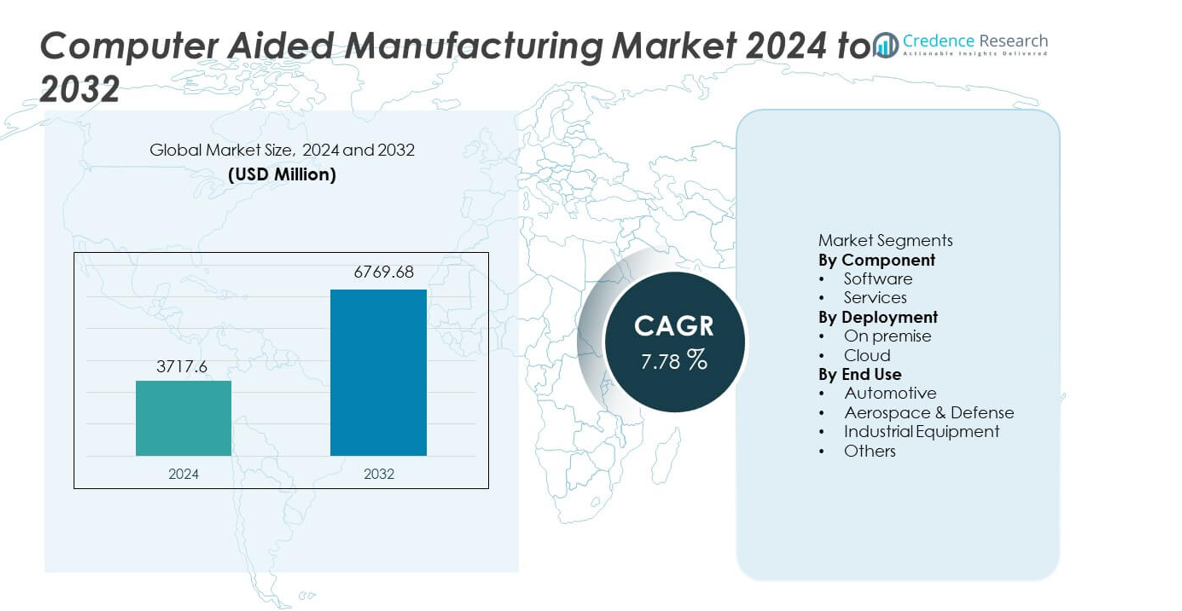

コンピュータ支援製造(CAM)市場は2024年に37億1,760万米ドルに達し、2032年までに67億6,968万米ドルに成長すると予測されており、予測期間中のCAGRは7.78%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のコンピュータ支援製造市場規模 |

37億1,760万米ドル |

| コンピュータ支援製造市場、CAGR |

7.78% |

| 2032年のコンピュータ支援製造市場規模 |

67億6,968万米ドル |

コンピュータ支援製造市場の主要プレーヤーには、COMSOL、Siemens、BETA CAE Systems、Autodesk, Inc.、Rockwell Automation、Dassault Systèmes、Altair Engineering Inc.、Bentley Systems, Incorporated、ANSYS, Inc.、ESI Groupが含まれ、これらの企業は高度なツールパス最適化、多軸加工サポート、CADおよびPLMプラットフォームとのシームレスな統合に注力しています。これらの企業は、シミュレーション機能、クラウド対応のワークフロー、AI駆動の自動化を通じて競争力を強化しています。アジア太平洋地域は急速な工業化とCNC技術の高い採用により34%のシェアで市場をリードしており、北米とヨーロッパは精密工学基準の強さとスマート製造への持続的な投資により続いています。

市場の洞察

- コンピュータ支援製造市場は2024年に37億1,760万米ドルに達し、2032年までにCAGR 7.78%で成長します。

- 強力な市場推進要因には、自動化の増加と精密加工のニーズが含まれ、ソフトウェアがツールパス制御とシミュレーションにおける中心的な役割を果たすため、67%のシェアを持っています。

- 主要なトレンドは、クラウドベースのCAMと多軸加工技術の急速な採用を強調しており、アジア太平洋地域は大規模な製造成長により34%の地域シェアでリードしています。

- 競争力のあるダイナミクスは、主要プレーヤーがシミュレーション機能、AI駆動の最適化、CADおよびPLMエコシステムとの統合を拡大するにつれて激化しています。

- 市場の制約には、高い実装コストと熟練したCAMプログラマーの不足が含まれ、自動車は36%のシェアでエンドユース採用をリードし、正確で大量の加工に対する強い需要を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

コンポーネント別

ソフトウェアは、マルチアクシス加工、ツールパス最適化、リアルタイムシミュレーションをサポートする高度なCAMプラットフォームの強力な採用により、67%のシェアでコンポーネントセグメントを支配しています。製造業者は、生産エラーを減らし、加工精度を向上させ、試作から生産へのサイクルを加速するためにソフトウェアソリューションに依存しています。CADおよびPLMシステムとの統合により、シームレスなデジタルワークフローを求める企業が増え、採用がさらに強化されています。サービスは残りのシェアを保持し、企業がトレーニング、カスタマイズ、継続的なメンテナンスを求める中で拡大を続けています。自動化された製造と複雑な部品形状への注目が高まる中、このセグメントの主要な成長エンジンとしてソフトウェアが位置付けられています。

- 例えば、Siemens NX CAMは、JK Machiningが金型開発のリードタイムを20週間から11週間に短縮するのを可能にしました。同社はまた、自動化された5軸ツールパスを採用した後、プログラミング時間が数時間から30分未満に短縮されたと報告しています。

導入方法別

オンプレミス導入は、データセキュリティの厳格な管理、高精度の加工操作、完全にカスタマイズされたCAM環境を必要とする業界に支えられ、58%のシェアでセグメントをリードしています。自動車および航空宇宙メーカーは、大容量ファイルの処理、複雑なワークフロー、コンプライアンスのニーズからオンプレミスシステムを好みます。クラウドベースの導入は、中小企業がスケーラブルでサブスクリプションベースのCAMソリューションを採用する中で、上昇するシェアを保持しています。クラウドセグメントは、初期コストの低さ、更新の容易さ、リモートコラボレーションの利点から、より速く成長しています。接続された工場と分散生産へのシフトが、将来のクラウド採用をさらに強化しています。

- 例えば、Autodesk Fusion 360は、R&D Engineering and Machiningがレガシーのオンプレミスシステムを置き換えた後、プログラミング時間を40%削減するのに役立ちました。同社はクラウドベースのツールパス自動化と3軸から5軸の加工を使用して、航空宇宙の試作ジョブをより速く完了しました。

エンドユース別

自動車は、エンジン部品、金型、ダイ、軽量構造における精密加工の高い需要により、36%のシェアで主要なエンドユースセグメントです。CAMは製造速度を向上させ、工具の摩耗を減らし、現代の車両設計に必要な複雑な形状をサポートします。航空宇宙および防衛は、チタンや複合材料などの先進材料の正確な加工が必要なため、これに続きます。産業機器メーカーは、工具製作や重機部品の生産性を向上させるためにCAMに依存しています。消費者向け電子機器や医療機器を含む「その他」のカテゴリーは、より多くのセクターが自動化およびデジタル制御された加工プロセスを採用するにつれて、着実に成長しています。

主要な成長ドライバー

自動化および精密製造の拡大

自動車、航空宇宙、産業機器の各セクターの製造業者は、高精度の加工を必要とする自動化システムを採用し続けています。コンピュータ支援製造(CAM)は、複雑なツールパス、マルチアクシス加工、先進的なシミュレーションをサポートし、企業が生産時間を短縮し、精度を向上させるのに役立ちます。企業が人的エラーを最小限に抑え、現代の部品に対する厳しい公差要件を満たすことを目指す中、需要が増加しています。デジタル工場へのシフトがCAMの使用をさらに加速させ、企業はこれらのソリューションを統合してワークフローを最適化し、生産効率を強化しています。CNC機械やロボットへの投資の増加が、CAMプラットフォームの長期的な拡大を強化しています。

- 例えば、DMG森精機は、多軸自動化の導入により、航空宇宙部品の加工においてサイクルタイムを大幅に短縮できると報告しており、統合された同時5軸プログラミングが高精度の繰り返し性を実現するために使用されています。

CAD、PLM、およびデジタルツインシステムとの統合

接続されたエンジニアリング環境への関心の高まりは、CADおよびPLMプラットフォームとシームレスに統合されるCAMソリューションの需要を促進しています。この統合により、製品設計の精度が向上し、開発サイクルが短縮され、チーム間のコラボレーションが強化されます。メーカーはデジタルツインを使用して物理的な実行前に加工プロセスを検証し、スクラップ率と運用コストを削減します。企業がデジタルトランスフォーメーションの取り組みを拡大するにつれて、CAMはエンドツーエンドの生産計画の重要な部分となります。強力な相互運用性は、設計から製造へのワークフローを合理化し、全体的な運用パフォーマンスを向上させることを目指す企業間での採用を増加させます。

- 例えば、ダッソー・システムズは、DELMIAデジタル製造とCATIAの統合により、エアバスが設計および製造サイクルを加速し、すべてのエンジニアが同じ設計プラットフォームで作業できるようになったことを確認しました。

中小企業での採用の増加

中小メーカーは、加工タスクを自動化し、手動プログラミングを削減し、生産性を向上させるために、ますますCAMソリューションを採用しています。クラウドベースおよびサブスクリプションモデルは、初期投資を抑え、スケーラブルな機能を提供することで、これらの技術をよりアクセスしやすくしています。中小企業は、より高速かつ正確に複雑な部品を製造するためにCAMを使用し、大手メーカーと競争しています。消費者製品のカスタマイズ需要の増加は、中小企業が加工能力を向上させることをさらに促進しています。コスト効果の高いデジタルツールが広く利用可能になるにつれて、さまざまな業界での採用が加速しています。

主要なトレンドと機会

クラウドベースおよび協調型CAMプラットフォームの成長

クラウド展開は、企業がワークフローを柔軟でリモートアクセス可能なシステムに移行する中で、大きな機会として浮上しています。クラウドCAMは、リアルタイムの更新、スケーラブルなコンピューティング、および設計と生産チーム間のコラボレーションを改善します。分散製造モデルとグローバルサプライチェーンは、共有された加工データとリモートで管理されるツールパスから利益を得ます。このトレンドは、資本投資を抑え、ソフトウェアのメンテナンスを容易にしたい小規模企業を支援します。サイバーセキュリティとクラウドのパフォーマンスが向上するにつれて、効率性、スケーラビリティ、および設計から生産への移行の迅速化を優先する業界での採用が増加しています。

- 例えば、オートデスクは、Fusion 360のクラウドコラボレーションにより、Swift Engineeringの複合材料ツーリングプログラムでのプログラミング準備時間が短縮されたと述べています。クラウドツールパス共有への切り替えにより、オフラインでのデータ交換も削減され、エンジニアリングチームが同時にツールパスをレビューできるようになりました。

先進材料と多軸加工の利用増加

軽量複合材料、チタン合金、高強度材料の台頭は、加工戦略を最適化するCAMシステムにとっての機会を生み出しています。多軸機能により、航空宇宙、自動車、医療用途で使用される複雑な形状の正確な成形が可能になります。先進的なCAMアルゴリズムは、工具の寿命を延ばし、発熱を抑え、切削性能を向上させます。電気自動車や次世代航空機の成長により、高度な加工ワークフローの需要が高まっています。業界が新しい材料で革新を進める中で、CAMプロバイダーは高度なツールパス自動化とシミュレーション技術を提供する機会を得ています。

- 例えば、Sandvik Coromantは、多軸CAM加工戦略が航空宇宙用途のTi-6Al-4V部品の切削時に工具寿命を延ばすことを確認しました。最適化された戦略は、工具摩耗を効果的に管理し、粗加工時のスピンドル負荷を低減し、加工性能と効率を向上させました。

主要な課題

高い初期投資とシステムの複雑さ

多くの製造業者は、高額なライセンス費用、ハードウェア要件、トレーニングの必要性のため、先進的なCAMソリューションを採用する際に財政的および運用上の課題に直面しています。複雑なインターフェースと急な学習曲線は、特に中小企業において導入を遅らせます。企業は、既存のCNC設備やデジタルシステムとCAMを統合するために多大なリソースを割り当てる必要があります。これらの障壁は、予算が限られている企業や技術的専門知識が低い企業の採用を制限します。使いやすさと手頃な価格に対処することは、市場浸透を広げるために不可欠です。

熟練したCAMおよびCNCプログラミング専門家の不足

熟練したCAMプログラマーおよびCNC技術者の世界的な不足は、先進的な製造技術の効果的な実施を妨げています。多くの施設は、技術的専門知識が限られているため、多軸システムを操作したり、ツールパスを最適化したりするのに苦労しています。このスキルギャップは、ソフトウェア機能の未活用、不一致の出力品質、長い生産サイクルをもたらします。産業がより複雑な加工プロセスを採用するにつれて、労働力のトレーニングが重要になります。熟練した専門家の不足は、デジタルトランスフォーメーションを遅らせ、高精度産業におけるCAMソリューションの完全な可能性を制限します。

地域分析

北アメリカ

北アメリカは、自動車、航空宇宙、医療機器分野でのCNC加工、産業オートメーション、デジタル製造ソリューションの強力な採用により、31%の市場シェアを保持しています。この地域は、先進的な製造インフラと精密工学技術への高い投資から利益を得ています。企業は、加工精度を向上させ、サイクルタイムを短縮し、複雑な多軸操作をサポートするためにCAMに依存しています。主要なソフトウェア開発者の存在は、CADおよびPLMシステムとの統合を加速させます。リショアリングの取り組みの増加とスマートファクトリーの拡大は、この地域全体でのCAMプラットフォームの需要をさらに強化します。

ヨーロッパ

ヨーロッパは、自動車、航空宇宙、重機械生産における強力な産業オートメーション、先進的な工学能力、およびCAMの高い採用に支えられ、28%の市場シェアを占めています。厳しい品質基準が、精密加工と最適化されたツールパス制御のためにCAMを使用するよう製造業者を促しています。この地域の持続可能性とデジタルトランスフォーメーションへの注力は、CAMとIndustry 4.0フレームワークの統合を促進します。企業が生産ラインを近代化し、多軸加工技術を採用するにつれて、需要が高まります。ソフトウェア開発者と工作機械メーカーの協力はエコシステムを強化し、ヨーロッパ全体でのCAMアプリケーションの継続的な成長を確保します。

アジア太平洋

アジア太平洋は、急速な工業化、大規模な製造、および先進的な加工技術への投資の増加により、34%の市場シェアで世界市場をリードしています。中国、日本、インド、韓国は、強力な自動車、電子機器、航空宇宙の生産基盤を持つ主要な貢献者です。製造業者は、精度を向上させ、ワークフローを自動化し、大量出力を管理するためにCAMを採用しています。CNC機械の設置拡大とクラウドベースのCAMソリューションの採用の増加が成長を支えています。スマートファクトリーとデジタル製造を促進する政府の取り組みが市場拡大を加速させ、アジア太平洋をCAM分野で最も成長が速い地域にしています。

ラテンアメリカ

ラテンアメリカは、自動車、航空宇宙メンテナンス、重機セクターにおける産業の近代化の進展により、8%の市場シェアを保持しています。ブラジル、メキシコ、アルゼンチンの製造業者は、加工効率を向上させ、運用エラーを減少させるために、ますますCAMを採用しています。CNC機械への投資の増加とデジタル製造への関心が、市場の徐々な拡大を支えています。他の地域と比較して採用は遅いものの、精密部品の需要増加と生産品質の向上から恩恵を受けています。輸入代替努力と地域の製造開発プログラムが、CAMの浸透を高める要因となっています。

中東・アフリカ

中東・アフリカ地域は、航空宇宙メンテナンス、自動車部品、産業機器における製造能力の拡大により、5%の市場シェアを占めています。UAE、サウジアラビア、南アフリカなどの国々は、経済の多様化と地域生産の強化を図るため、先進的な加工技術に投資しています。企業がより高い精度、迅速な納期、改善されたワークフロー自動化を求める中、CAMの採用が進んでいます。スマートファクトリーの開発やデジタルトランスフォーメーションの取り組みへの高い関心が、長期的な成長を支えています。市場の成熟度はまだ低いものの、産業投資の増加が地域のCAMソリューション需要を高め続けています。

市場セグメンテーション:

コンポーネント別

導入方法別

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、COMSOL、Siemens、BETA CAE Systems、Autodesk, Inc.、Rockwell Automation、Dassault Systèmes、Altair Engineering Inc.、Bentley Systems, Incorporated、ANSYS, Inc.、およびESI Groupが含まれます。これらの企業は、多軸加工、シミュレーション、CAD、PLM、デジタルツイン環境とのシームレスな統合をサポートする先進的なCAMプラットフォームを提供することで競争しています。ベンダーは、ツールパスの精度を向上させ、加工時間を短縮し、高精度産業全体でのワークフロー自動化を改善するために、R&Dに多額の投資を行っています。クラウドベースの導入、AI駆動の最適化、リアルタイムシミュレーションが製品差別化を強化しています。CNC機械メーカーとの戦略的な協力や、新興製造拠点への進出が市場の存在感をさらに強化しています。産業がデジタルトランスフォーメーションを加速する中、競合他社は生産性を向上させ、運用コストを削減するスケーラブルで柔軟性のある高性能なCAMソリューションに焦点を当てています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systemes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

最近の動向

- 2025年7月、ANSYS, Inc.はAnsys 2025 R2をリリースし、AI搭載ツール、改良されたソルバー、クラウドコンピューティングのサポート、拡張されたPython互換性を追加しました。

- 2025年3月、Altair Engineering Inc.はSiemens Digital Industries Softwareの一部となり、Siemensによる買収を完了しました。

- 2025年2月、Altairはソフトウェアポートフォリオ全体で大規模なアップデートを実施し、特にAltair® HyperWorks® 2025をリリースしました。

レポートのカバレッジ

この調査レポートは、コンポーネント、展開、エンドユース、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形作る技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- メーカーがより高い精度と迅速な生産サイクルを追求する中で、CAMソリューションの需要が高まるでしょう。

- クラウドベースのCAMプラットフォームは、柔軟性、スケーラビリティ、初期費用の低さから広く採用されるでしょう。

- CAD、PLM、デジタルツインシステムとの統合が、先進的な製造のための重要な要件となるでしょう。

- 多軸加工と自動化が、ツールパス最適化とシミュレーション機能の革新を促進します。

- サブスクリプションベースのモデルがコスト障壁を下げることで、中小企業での採用が増加するでしょう。

- AI駆動の加工予測と自動プログラミングが効率を向上させ、手動入力を減少させます。

- アジア太平洋地域は、強力な製造拡大と急速なCNC採用により成長をリードし続けるでしょう。

- 航空宇宙および自動車部門は、複雑な材料加工をサポートするためにCAMに大規模な投資を行うでしょう。

- CAMおよびCNCの専門家不足に対処するために、労働力の訓練とスキルアッププログラムが増加します。

- 継続的な研究開発により、速度、精度、相互運用性に焦点を当てた次世代のCAMプラットフォームが創出されます。