市場概要

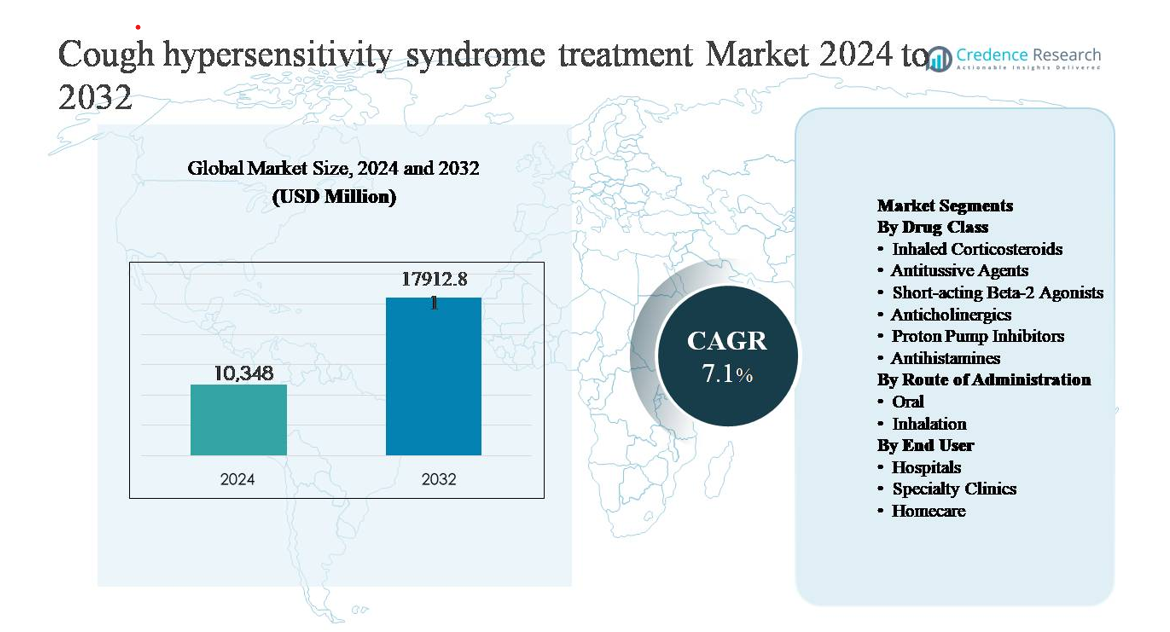

咳過敏症候群治療市場は2024年に103億4800万米ドルと評価され、予測期間中に年平均成長率(CAGR)7.1%で拡大し、2032年には179億1281万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の咳過敏症候群治療市場規模 |

103億4800万米ドル |

| 咳過敏症候群治療市場、CAGR |

7.1% |

| 2032年の咳過敏症候群治療市場規模 |

179億1281万米ドル |

咳過敏症候群治療市場は、Pfizer Inc.、GlaxoSmithKline plc、Novartis AG、AstraZeneca、Sanofi、Merck & Co.、Johnson & Johnson、Bayer AG、Boehringer Ingelheim、Teva Pharmaceutical Industries、Mylan、Akorn、Prestige Consumer Healthcareなど、強力な呼吸器および専門ケアのポートフォリオを持つ確立された製薬会社が主導しています。これらの企業は、広範な鎮咳薬および呼吸器薬のポートフォリオ、グローバルな流通ネットワーク、慢性咳管理のための革新への継続的な投資を通じて競争しています。北米は38%のシェアで市場をリードしており、高い診断率、高度な専門ケア、新しい治療法の早期採用によって推進されています。ヨーロッパは29%のシェアで続き、強力な公共医療システムとガイドラインに基づく治療の採用に支えられています。一方、アジア太平洋地域は22%を占め、アクセスの拡大と認識の高まりによる急成長を反映しています。

市場の洞察

- 咳過敏症候群治療市場は2024年に103億4800万米ドルと評価され、2032年までに179億1281万米ドルに達すると予測されており、慢性難治性咳嗽の認識の高まりと世界的な治療採用の拡大を反映して、年平均成長率(CAGR)7.1%で拡大しています。

- 市場の成長は主に咳過敏症候群の診断の増加、呼吸器および消化器の併存疾患に関連する慢性咳嗽の有病率の増加、長期管理における標的性鎮咳薬および神経調節薬の使用拡大によって推進されています。

- 主要な市場動向には、感覚神経機能障害を標的としたメカニズムベースの治療へのシフト、経口製剤の選好の増加、広範な臨床使用と患者のコンプライアンスによって支えられた主要な薬剤クラスセグメントとしての鎮咳薬の支配的な地位の拡大が含まれます。

- 競争環境は、広範な呼吸器ポートフォリオ、グローバルな流通、慢性咳嗽治療における革新を通じて競争する確立された製薬会社によって形成されており、差別化は有効性、忍容性、外来適合性に集中しています。

- 地域別では、北米が38%の市場シェアでリードし、次いでヨーロッパが29%、アジア太平洋が22%となっており、病院は診断率が高く、専門医による治療開始が主導されるため、支配的なエンドユーザーセグメントとして残っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

薬剤クラス別:

薬剤クラスセグメントは、咳反射経路に直接作用し、慢性および難治性咳嗽管理に広く使用されているため、鎮咳薬が最大の市場シェアを占めています。中枢作用および末梢作用の鎮咳薬は、特に従来の治療に反応しない患者において、第一選択の対症療法としてますます処方されています。成長はさらに、神経調節薬および感覚神経過敏を標的とした後期段階のP2X3受容体拮抗薬の採用の増加によって推進されています。吸入ステロイドおよびプロトンポンプ阻害薬は、重複する呼吸器および胃食道併存疾患によって支えられ、安定した需要を維持しています。

- 例えば、メルクの末梢作用P2X3受容体拮抗薬ゲファピサントは、最適化された1日2回45 mgの経口投与を使用して、2,000人以上の成人患者を対象にした第3相COUGH-1およびCOUGH-2試験で臨床的に意味のある咳頻度の減少を示しました。

投与経路別:

経口投与経路は、投与の容易さ、患者のコンプライアンスの向上、および広範な経口鎮咳薬、神経調節薬、補助療法の利用可能性により、支配的なサブセグメントを表しており、最も高い市場シェアを持っています。経口製剤は、特に外来および在宅ケア環境において、慢性咳嗽および過敏症状の長期管理において好まれています。市場の成長は、忍容性が改善された新規経口小分子療法の継続的な開発によって支えられています。吸入経路はステロイドおよび気管支拡張薬にとって重要であり続けますが、より補助的な役割を果たします。

- 例えば、ブデソニドのドライパウダー吸入器は、喘息などの状態に関連する気道炎症に対して、1日200–400 µg(しばしば2回の吸入に分けて、例:1日2回200 µgまたは100 µgの2回吸入)で日常的に処方され、サルブタモールなどの短時間作用型気管支拡張薬は1回の吸入あたり100 µgを提供します。

エンドユーザー別:

病院は、慢性および難治性の咳の診断率が高く、多分野にわたる呼吸器ケアへのアクセス、先進的な診断プロトコルの使用によって、主要なエンドユーザーセグメントを構成しています。病院は、専門家の評価、薬物の開始、新しい治療法のモニタリングを必要とする複雑なケースを管理します。このセグメントは、原因不明の慢性咳の紹介が増加し、新しい治療法の臨床試験への参加から利益を得ています。専門クリニックは、咳管理プログラムに特化して急速に拡大しており、在宅医療の採用は、長期的な経口療法の使用と遠隔医療によるフォローアップとともに着実に成長しています。

主要な成長要因

慢性咳障害の有病率の上昇と臨床認識の向上

咳過敏症候群が独立した臨床的実体として認識されることが、市場拡大の主要な推進力です。歴史的に診断が遅れていたこの状態は、難治性および原因不明の慢性咳を持つ患者において、更新された臨床ガイドラインと専門家のコンセンサスによってますます認識されています。呼吸器科医と耳鼻咽喉科医は、過敏性による咳を喘息、GERD、または後鼻漏から区別するための構造化された診断アルゴリズムを採用しています。この認識の向上は、治療可能な患者層を拡大し、標的を絞った薬理学的治療への需要を促進します。高齢化人口、環境刺激物への曝露の増加、および呼吸器および消化器の併存症の有病率の上昇が、先進国および新興国の医療システム全体での治療採用の持続的な成長にさらに寄与しています。

- 例えば、欧州呼吸器学会(ERS)の臨床タスクフォースは、既存の文献と専門家の意見に基づいて、慢性咳を咳過敏症候群(CHS)として正式化し、専門の呼吸器クリニックにおける診断および治療アプローチに直接影響を与えました。

標的を絞った薬理学的治療の進展

感覚神経機能障害を直接標的とする新しい治療法の開発が、市場の成長を大幅に加速しています。従来の対症療法は、異常な咳反射の感受性を抑制するために設計された神経調節薬や次世代の鎮咳薬によってますます補完されています。P2X3受容体拮抗薬の後期臨床開発は、単なる対症療法の緩和ではなく、根本的な神経原性メカニズムに対処することで治療の期待を再構築しました。改善された有効性プロファイル、より良い忍容性、および経口投与形式が、医師の受け入れを広げ、患者の長期的な遵守を支えています。これらの革新は、標準治療に失敗した患者の治療オプションを拡大し、臨床的な信頼を強化し、専門の呼吸器ケア環境での処方量を促進しています。

- 例えば、難治性慢性咳嗽におけるガバペンチンを評価する研究者主導の臨床研究では、1日最大1,800 mgの経口投与量を適用し、客観的な咳の回数と症状の重症度スコアの測定可能な減少を記録しました。

専門的ケアの拡大と治療パスウェイの構築

専門的な咳クリニックや多職種呼吸ケアセンターの役割の拡大が市場の成長を後押ししています。これらの施設では、慢性咳嗽過敏症の患者に対する包括的な評価、正確な診断、および個別化された治療計画が可能です。プライマリケア提供者から肺科および耳鼻咽喉科の専門医への紹介が増加し、診断率と治療開始が改善されます。標準化されたケアパスウェイとフォローアッププロトコルは、特に経口鎮咳薬や神経調節薬の長期療法の使用をサポートします。病院ベースの咳プログラムの拡大とフォローアップ管理のための遠隔医療の統合は、治療の継続性をさらに高め、病院および外来ケア環境全体での持続的な需要をサポートします。

主要なトレンドと機会

メカニズムベースおよび精密治療へのシフト

市場を形成する重要なトレンドは、経験的な症状管理からメカニズム駆動の治療戦略への移行です。製薬開発は、咳過敏症に関与する特定の神経経路を標的とする治療法にますます焦点を当てており、より予測可能な結果を可能にしています。このシフトは、咳のフェノタイプと患者の反応に基づいて治療を調整する精密医療アプローチの機会を生み出します。診断ツールが改善されるにつれて、臨床医は患者に適切な治療をマッチさせることができ、臨床結果を向上させ、試行錯誤の処方を減少させます。この進化は、慢性症例におけるプレミアム治療の採用と長期治療の持続をサポートします。

- 例えば、Bellus Healthは、味覚に関連する副作用を減少させることを目指して、P2X3ホモ三量体受容体を優先的にブロックし、P2X2/3ヘテロ三量体を温存するようにBLU-5937(カムリピクサント)を設計しました。その第2相臨床プログラム、特にRELIEF試験およびその後のSOOTHE試験では、さまざまなレベル(25 mg、50 mg、100 mg、200 mgを含む)での1日2回(BID)の経口投与を評価しました。

外来および在宅ケア環境における経口療法の採用拡大

経口製剤の使用が増加しており、治療が病院環境を超えて専門クリニックや在宅ケアに拡大しています。経口療法は投与の容易さ、遵守の向上、長期管理への適合性を提供し、慢性咳嗽過敏症に理想的です。このトレンドは、外来ケアおよびリモートモニタリングへの広範な医療シフトと一致しています。遠隔相談とデジタル症状追跡ツールは、患者の関与と治療の最適化をさらに強化します。これらの進展は、製薬会社が患者中心の治療モデルと長期間の治療戦略を通じて市場のリーチを拡大する機会を創出します。

- 例えば、難治性慢性咳嗽に対するガバペンチンの管理された臨床使用では、1日最大1,800 mgまでの経口漸増を行い、入院監視ではなく外来フォローアップを通じて投与量の調整を管理します。

主な課題

診断の複雑さと重複する病因

咳過敏症候群の正確な診断は、喘息、GERD、上気道咳嗽症候群、その他の慢性呼吸器疾患との症状の重複により大きな課題となっています。決定的なバイオマーカーの欠如と除外に基づく診断への依存は、治療開始の遅れや治療の普及を制限する可能性があります。医師の認識のばらつきや専門家の評価へのアクセスの違いが、地域間での一貫した診断をさらに複雑にしています。これらの要因は、特にプライマリケアの現場で、対象となる患者数を減少させ、治療の道筋を長引かせることで市場の成長を制約しています。

治療の遵守と忍容性の懸念

咳過敏症候群の長期管理には、長期の薬物療法が必要なことが多く、忍容性、副作用、患者の遵守に関する懸念が生じます。神経調節薬や中枢作用性鎮咳薬は、感覚障害や中枢神経系への影響を引き起こし、一部の患者で中止されることがあります。症状の改善が不安定な場合、治療に対する患者の信頼が影響を受けることもあります。これらの課題は、医師に効果と安全性のバランスを取ることを求め、より忍容性の高い治療の必要性を強調しています。これは持続的な治療の採用に対する重要な障壁となっています。

地域分析

北アメリカ

北アメリカは、咳過敏症候群治療市場で推定38%のシェアを占めており、高い認識、早期診断、強力な専門家アクセスによって支えられています。確立された呼吸器科および耳鼻咽喉科のネットワークが、難治性および原因不明の慢性咳嗽の正確な特定を可能にしています。この地域は、新しい鎮咳薬、神経調節薬、および新たなメカニズムに基づく治療法の迅速な採用から恩恵を受けています。有利な償還制度と強力な臨床試験活動が治療の普及をさらに強化しています。アメリカ合衆国は、先進的な医療インフラ、構造化された紹介経路、長期経口療法に対する高い患者遵守によって地域の需要を牽引しています。

ヨーロッパ

ヨーロッパは、約29%の世界市場を占めており、強力な公的医療システムとエビデンスに基づく呼吸器治療ガイドラインの広範な遵守によって推進されています。ドイツ、英国、フランス、イタリアなどの国々は、専門家のケアの利用可能性が高く、咳過敏症と喘息やGERDの区別が進んでいるため、大きく貢献しています。構造化された診断経路の利用増加と神経調節薬の受容の高まりが、安定した市場成長を支えています。慢性呼吸器疾患管理に対する規制の強調と革新的な治療へのアクセスの拡大が、ヨーロッパの強力な市場地位を維持し続けています。

アジア太平洋

アジア太平洋は約22%の市場シェアを持ち、最も急成長している地域セグメントを表しています。成長は、大規模な患者集団、大気汚染への曝露の増加、呼吸器および消化器の併存疾患の増加によって促進されています。中国、日本、韓国、オーストラリアなどの国々での医療インフラの改善と専門家へのアクセスの拡大が診断率を向上させています。外来設定での経口鎮咳薬および長期療法の採用の増加が市場拡大を支えています。政府の医療投資と慢性咳嗽状態に対する認識の高まりが、地域の成長をさらに加速させています。

ラテンアメリカ

ラテンアメリカは市場の約7%を占めており、ブラジルとメキシコが地域の需要を牽引しています。市場の成長は、呼吸ケアへのアクセスの徐々な改善と慢性咳嗽障害の認識の高まりによって支えられています。病院は主要な治療センターであり、経口鎮咳薬と補助療法が処方の主流です。しかし、診断の実践のばらつきや先進的な治療法への限られた補償が、迅速な採用を制約しています。継続的な医療システムの近代化、専門家の訓練の増加、患者の認識の向上が、安定したが緩やかな市場拡大を支えると期待されています。

中東・アフリカ

中東・アフリカ地域は、限られた診断率と専門的な呼吸ケアへのアクセスの不均一さを反映して、世界市場の約4%を占めています。需要は湾岸協力会議諸国に集中しており、ここでは医療費の増加と専門クリニックの拡大が治療の普及を支えています。ほこりの曝露や喫煙の普及といった環境要因が慢性咳嗽の発生に寄与しています。しかし、症状療法への依存と先進的な治療法の限られた利用可能性が、より広範な市場成長を制約しています。段階的なインフラ開発と専門家の増加が、漸進的な拡大を促進すると期待されています。

市場セグメンテーション:

薬剤クラス別

- 吸入コルチコステロイド

- 鎮咳剤

- 短時間作用型ベータ2作動薬

- 抗コリン薬

- プロトンポンプ阻害薬

- 抗ヒスタミン薬

投与経路別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

咳過敏症候群治療市場の競争環境は、慢性咳嗽および神経感覚障害に焦点を当てた確立された製薬会社と新興の専門薬開発者の混合によって特徴付けられています。市場参加者は、差別化された薬剤ポートフォリオ、強力な呼吸フランチャイズのポジショニング、および咳反射過敏性の根本的な原因に対処するメカニズムベースの治療法への投資を通じて競争しています。確立されたプレーヤーは、広範な流通ネットワークと医師との関係を活用して、従来の鎮咳薬、吸入療法、および補助療法の販売を維持しています。同時に、革新主導の企業は、難治性咳嗽管理における未充足のニーズを捉えるために、後期臨床開発を通じてターゲットを絞った神経調節剤および次世代鎮咳剤を進めています。戦略的優先事項には、臨床試験の拡大、規制承認、および市場浸透を強化するための呼吸専門家とのパートナーシップが含まれます。競争の差別化は、効果、忍容性、経口製剤の利用可能性、長期的な患者の遵守にますます集中しており、予測期間中の市場動向を形作っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ファイザー社 (アメリカ)

- ノバルティスAG (スイス)

- グラクソ・スミスクラインplc (イギリス)

- アストラゼネカ (イギリス)

- サノフィ (フランス)

- メルク&カンパニー, インク (アメリカ)

- ジョンソン・エンド・ジョンソン プライベート・リミテッド (アメリカ)

- バイエルAG (ドイツ)

- ベーリンガーインゲルハイム インターナショナル GmbH (ドイツ)

- テバ製薬工業株式会社 (イスラエル)

最近の動向

- 2024年10月、サノフィはパイプラインコミュニケーションにおいて、呼吸器および免疫学の研究開発における焦点を再確認し、慢性呼吸器症状に関連するタイプ2炎症および気道感覚シグナル伝達に関する継続的な研究を強調しました。サノフィは現在、P2X3または咳過敏症に特化した分子を進めていませんが、その生物学的研究プラットフォームは、喘息および好酸球性気道疾患に関連する持続性咳フェノタイプに関与する神経免疫相互作用に関する翻訳的洞察を生み出し続けています。

- 2024年8月、バイエルは心肺および精密健康研究イニシアチブにおける進展を強調し、慢性呼吸器症状に関与する神経および炎症シグナル伝達経路の継続的な調査を含めました。バイエルは、咳過敏症候群を特に対象としたアクティブな後期プログラムを持っていませんが、イオンチャネル調節および感覚薬理学における小分子研究能力は、慢性咳管理における長期的な治療機会に関連しています。

レポートのカバレッジ

この調査レポートは、薬剤クラス、投与経路、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因および制約についての洞察を含みます。また、近年の市場拡大を促進した様々な要因についても議論します。レポートはまた、市場を形成する市場ダイナミクス、規制状況、および技術革新についても探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 咳過敏症候群の臨床的認識の高まりにより、診断および治療される患者数が世界的に拡大します。

- メカニズムに基づく治療法の採用が増加し、症状管理を超えた治療アプローチがシフトします。

- 標的化された鎮咳薬の継続的な開発により、難治性および原因不明の慢性咳における効果が向上します。

- 経口製剤は、利便性と長期治療への適合性により、より広く受け入れられるようになります。

- 専門の咳クリニックが、構造化された診断と治療の最適化においてより大きな役割を果たします。

- デジタルヘルスツールの統合により、症状のモニタリングと治療の遵守がサポートされます。

- 病院主導の治療開始は、複雑で重症のケースにおいて依然として重要です。

- 新興市場における呼吸器ケアへのアクセス拡大が、治療の普及を加速させます。

- 改善された忍容性プロファイルにより、長期的な患者の遵守が向上します。

- 製薬会社と呼吸器専門家の協力が、臨床採用の経路を強化します。