市場概要

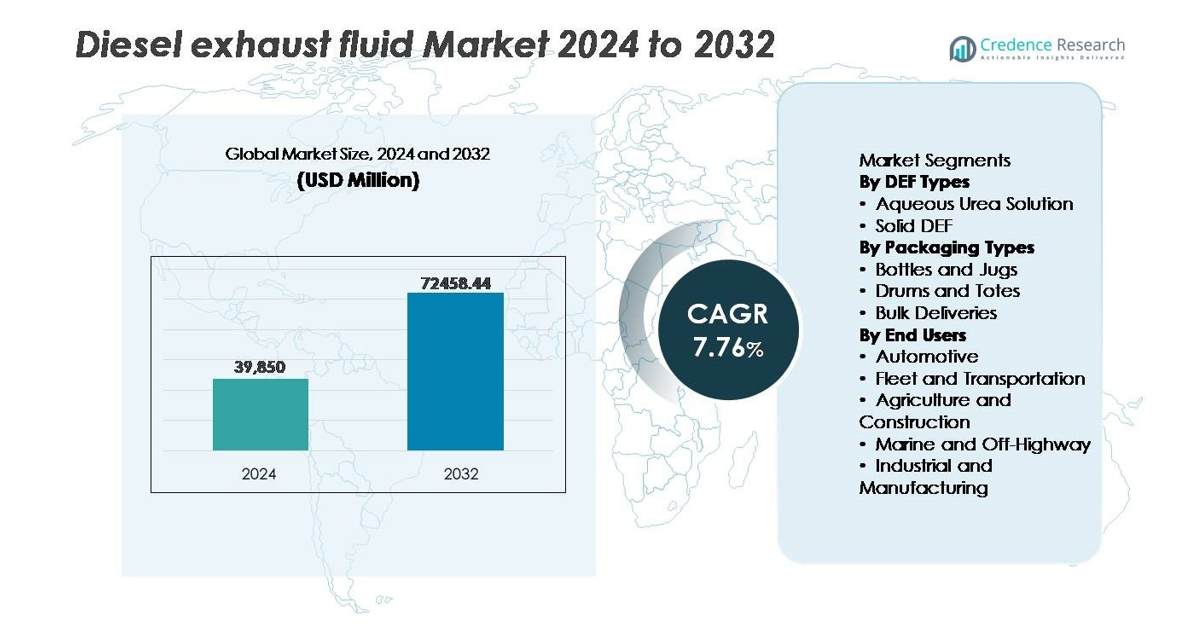

世界のディーゼル排気液(DEF)市場は2024年に398億5000万米ドルと評価され、2032年までに724億5844万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7.76%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ディーゼル排気液市場規模 2024 |

398億5000万米ドル |

| ディーゼル排気液市場、CAGR |

7.76% |

| ディーゼル排気液市場規模 2032 |

724億5844万米ドル |

ディーゼル排気液市場は、Blue Sky Diesel Exhaust Fluid、CF Industries Holdings, Inc.、Old World Industries, LLC、Yara International ASA、Certified DEF、Cummins Filtration、The Potash Corporation of Saskatchewan、STOCKMEIER Group、Dyno Nobel、KOST USA, Inc.を含む競争力のある既存の生産者と流通専門家によって形成されています。これらの企業は、サプライチェーンの回復力、高純度のDEF製剤、および大規模なフリートオペレーターや産業ユーザーにサービスを提供するためのバルク配送ネットワークの拡大に注力しています。北米は、SCR搭載車両の広範な採用、強力な規制の施行、および広範なポンプでの小売およびバルクディスペンシングインフラにより、世界市場をリードしており、推定30〜35%のシェアを占めています。

市場の洞察

- 世界のディーゼル排気液市場は2024年に398億5,000万米ドルと評価され、2032年までに724億5,844万米ドルに達すると予測されており、予測期間中に年平均成長率7.76%で成長します。

- 成長は、特にNOx削減のための厳しい排出規制と、商業輸送および産業機械セグメントにおけるSCR装備ディーゼル車の採用の増加によって推進されています。

- 主要な市場動向には、バルクDEF配送モデルの急速な拡大、高純度ISO準拠DEFソリューションの採用の増加、オフハイウェイ、海洋、建設機器用途からの需要の増加が含まれます。

- 競争環境には、容量拡大、デジタルモニタリング、流通パートナーシップに焦点を当てた世界的な化学メーカーとDEF専門家が特徴ですが、尿素の価格変動や電動モビリティなどの代替手段が制約となっています。

- 地域別では、北米が30〜35%のシェアでリードし、次いでヨーロッパが25〜30%、アジア太平洋が20〜25%となっており、DEFタイプの中で水性尿素溶液が支配的なセグメントシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

DEFタイプ別(水性尿素溶液、固体DEF)

ディーゼル排気液市場は主に水性尿素溶液の支配によって推進されており、SCR装備の商用車との互換性とEuro VIおよびEPA Tier 4エンジンに対する広範な規制の受け入れにより、最大の市場シェアを保持しています。そのコスト効率、容易な入手可能性、NOx削減における実績のある性能が広範な採用をサポートしています。固体DEFはニッチなオプションとして、極端な気候条件での運用や遠隔地物流用途で初期的な関心を集めていますが、変換システムのコストが高いため、確立された液体製剤と比較して主流の展開が制限されています。

- 例えば、Yara Internationalは、西オーストラリア州ピルバラに世界最大級のアンモニアおよび尿素生産拠点を運営しており、年間約85万トンのアンモニアを生産し、水性DEF製造のためのスケーラブルなグローバル供給を可能にしています。

包装タイプ別(ボトルとジャグ、ドラムとトート、バルク配送)

包装においては、バルク配送が支配的なシェアを占めており、主に大規模なフリートオペレーター、ハイウェイ物流拠点、および高ボリュームでDEFを消費し、継続的な供給効率を必要とする産業顧客によって推進されています。集中型の貯蔵ソリューション、自動ディスペンシング、およびリットルあたりの取り扱いコストの削減が採用を強化しています。ドラムとトートは、建設現場や季節的な農業運用などの中規模ユーザーに対応し、ボトルとジャグは小売およびアフターマーケットチャネルで依然として関連性があります。しかし、フリートの統合と給油インフラの拡大が進む中、バルクDEF調達への移行が加速しています。

- 例えば、Old World Industriesは、北米全域で4,500以上の拠点でフリート顧客をサポートする貯蔵およびディスペンシングインフラを展開し、BlueDEF®のバルク流通能力を拡大しました。これには、高スループット商用燃料ステーションと互換性のある大容量タンクが含まれます。

エンドユーザー別(自動車、フリートと輸送、農業と建設、海洋とオフハイウェイ、産業と製造)

艦隊および輸送セグメントは、SCR装備の大型トラックや長距離貨物運搬車の普及により、DEF市場をリードしています。これらの車両は厳しいNOx排出基準に従っており、継続的な車両利用と高いDEF消費率が繰り返し需要を促進します。農業および建設は、オフロード機械のコンプライアンス要件やエンジンのアップグレードに影響を受けています。海洋、産業、製造セグメントは、排出基準がオンロード車両を超えて拡大するにつれて徐々に採用が進んでいます。物流の電化への移行は緩やかであり、短期的にはDEF対応ディーゼル艦隊への依存が続きます。

主要な成長要因

NOx削減のための厳しい排出基準

窒素酸化物排出を対象とした厳しい環境規制は、商業、産業、海洋、オフハイウェイ機器全体でのディーゼル排気流体採用の最も影響力のある推進力です。Euro VI、EPA Tier 4、中国VI、Bharat Stage VIを含む世界的な排出フレームワークは、ディーゼル車両に選択的触媒還元の統合を義務付け、DEFの一貫した消費を強制します。政府によるコンプライアンス監視、非遵守に対する高い罰則、オンボード診断の義務化は、市場浸透を大幅に加速させます。さらに、低排出貨物移動とグリーン産業運営を推進する国家政策は、OEMにSCR対応エンジンの標準化を促し、車両艦隊および定置エンジン全体でのDEF需要を増加させます。規制の強化と発展途上国への拡大が進むにつれ、流体の役割はコンプライアンスベースの調達から運用上の必要性へと移行し、世界中のDEF供給業者および販売業者に長期的な収益の可視性を確保します。

- 例えば、カミンズはそのSCR技術が最大90%のNOx削減を達成し、排気ガス再循環負荷を軽減することで燃料効率を向上させることを示しました。このシステム最適化は、重荷重用途で400馬力を超えるエンジンプラットフォーム全体で検証されています。

艦隊運営と長距離輸送の拡大

商業貨物の移動、eコマース物流ネットワーク、高速道路配送、産業供給チェーンの成長は、DEF消費を大幅に引き上げます。高走行距離車両は、運用時間とエンジン性能に比例した予測可能な消費率でDEFを利用し、艦隊運営者は一貫した大量購入者となります。ラストマイル配送のための軽商用バンの登録増加や、国境を越えた輸送のための大型トラックの登録増加は、繰り返し需要を強化します。公的および民間の艦隊近代化プログラムへの投資、燃料効率の高いディーゼル資産を支援する政府のインセンティブと相まって、新興市場での市場拡大をさらに支援します。艦隊テレマティクスと流体監視技術は、在庫管理を改善し、無駄を削減し、供給業者が自動化された大量補充モデルを採用することを可能にし、供給の継続性を強化します。これらの動態は、長距離貨物艦隊をDEF市場で最も急速に拡大するユーザーグループとして位置付けます。

- 例えば、UPSは125,000台以上の車両を運行しており、その中にはディーゼルSCR技術を搭載した13,000台以上の大型トラックが含まれ、年間34億マイル以上をカバーする長距離サービスルートで一貫してDEFを消費しています。

DEF小売およびバルク流通におけるインフラ開発

燃料ステーション、サービスセンター、高速道路の回廊での小売DEFディスペンシングインフラの急速な発展は、エンドユーザーのアクセス性を高め、消費の加速を支援します。メーター付きの補充システムと統合されたバルク貯蔵ソリューションは、大型車両のデポ、建設拠点、農業現場に利益をもたらし、リットルあたりのコストを削減し、運用の信頼性を向上させます。燃料小売業者、潤滑油供給業者、DEFディストリビューター間のパートナーシップは、ネットワークの拡大と長期契約モデルを可能にします。さらに、デジタルトラッキング、注文の自動化、フリート請求の統合を備えたスマートディスペンシングシステムは、消費パターンの透明性を生み出し、調達の承認を簡素化します。より多くの市場がパッケージDEFからバルク供給に移行するにつれて、規模の経済が改善され、マージンが強化され、サプライヤーは高ボリュームの産業および輸送クライアントにサービスを提供するためのレバレッジを獲得します。

主要なトレンドと機会

高純度DEFと品質監視技術の採用拡大

新たな機会は、SCRシステムを触媒劣化から保護するために必要なISO 22241基準に沿った高純度DEFの重要性の高まりから生まれます。フリートオペレーターは、オンボード品質センサー、IoT流体監視、ハンドヘルドテストデバイスを採用して、汚染に関連する保証紛争を防止しています。このトレンドはまた、プレミアムグレードのDEF、フィルトレーションソリューション、および貯蔵汚染防止システムの機会を開きます。認定された、厳密に管理された製造および物流プロセスを提供するサプライヤーは、特にミッションクリティカルなフリートや重機ユーザーにサービスを提供する際に、差別化と価格設定力を獲得します。技術統合はさらに予測メンテナンスをサポートし、調達サイクルを合理化し、品質保証を収益を増強する機会として位置付けます。

- 例えば、BoschのDEFおよびNOx監視技術は、排気温度が850°Cまでのリアルタイムで排出量を測定できるオンボードNOxセンサーを利用しており、正確なSCR投薬を可能にし、DEFの過剰消費を削減し、重機エンジンプラットフォーム全体でのコンプライアンスをサポートします。

オフハイウェイ、海洋、産業用エンジンにおけるDEFの成長

排出基準が非道路ディーゼルエンジンに拡大するにつれて、歴史的に規制が少なかった海洋船舶、建設機械、農業用トラクター、鉱山機器、産業用発電機のセグメントで新たな機会が生まれます。SCR対応システムを備えたレガシーエンジンの置き換えの増加とリモート発電市場の成長は、新しいDEF需要パターンをサポートします。港湾当局、鉱山オペレーター、産業団地は、環境報告とESGコミットメントを満たすためにクリーンな運用に移行しています。自動車領域を超えたDEFの普及は、メーカーにとって収益源を多様化し、リモートプロジェクトベースの場所での地域流通の機会を開き、バルク配送とポータブルディスペンシングインフラが増分的なビジネスポテンシャルを提供します。

- 例えば、Wärtsiläの海洋SCRシステムは、NOxを最大90%削減することができ、1,200 kWから20,000 kWを超えるエンジンに対応しており、海洋船舶が排出制御区域でIMO Tier IIIの適合を達成することを可能にします。

主要な課題

尿素価格の変動とサプライチェーンの依存性

DEF市場は、肥料需要、天然ガスコストの変動、アンモニアと尿素の輸出に影響を与える地政学的な混乱によって引き起こされる尿素価格の変動により、顕著な課題に直面しています。突然の供給制約は製造コストを増加させ、特に固定契約の合意においてディストリビューターの利益を減少させます。輸入依存市場は、出荷遅延や通貨変動に非常に影響を受けやすく、フリートオペレーターにとって調達の不確実性を生み出します。供給の混乱は、ユーザーを非認可または希釈されたDEF代替品に追いやるリスクがあり、これがSCRシステムを損傷させ、保証を無効にし、排出量を増加させる可能性があります。製品の安定供給を確保しつつ、コストの安定性を管理することは、業界関係者にとって持続的な課題です。

電動および代替燃料輸送の成長

バッテリー電動車両、水素燃料電池フリート、天然ガスエンジンの長期的な拡大は、DEF需要に対する構造的な課題を表しています。ディーゼル動力は依然として重荷重および長距離貨物輸送において支配的ですが、政策主導の電化プログラムと補助金は、時間とともにディーゼルエンジンの販売を減少させる可能性があります。市営バスフリート、都市配送車両、港湾取扱機器は、増加する速度でゼロエミッションプラットフォームに移行しています。完全な代替は徐々に進行しますが、技術の進歩とバッテリーコストの低下は将来的な競争の脅威をもたらし、DEF関係者にサービスポートフォリオの多様化と非自動車供給チャネルの強化を促しています。

地域分析

北アメリカ

北アメリカはDEF市場で最大の地域であり、2024年には世界の収益の約30〜35%を占めています。この主要なシェアは、SCR装備の重工業用商用車の広範な使用と、米国およびカナダ全域で施行される厳しい排出規制によって支えられています。フリートオペレーターへの大量供給やステーションベースの小売供給を含む広範なDEF流通インフラストラクチャは、高走行距離の道路貨物に対する信頼性のある流体供給を確保しています。強力な高速道路貨物ネットワークと建設、農業、産業機器からの継続的な需要も大きく貢献しています。その結果、北アメリカは世界のDEF需要を支え、規制主導の消費のベンチマークを設定し続けています。

ヨーロッパ

ヨーロッパは、主要国でのEuro VIのような厳しい排出基準の早期採用に支えられ、世界のDEF市場の約25〜30%を占めています。重工業用トラック、建設機械、オフロード機器でのNOₓ削減の要件は、DEFの一貫した需要を確保しています。高いフリート密度、厳格な環境施行、およびSCRシステムの広範なレトロフィットが持続的な消費を促進しています。さらに、インフラ投資の成長と欧州連合全体での国境を越えた貨物輸送がDEFの採用をさらに支えています。規制が深まり、古いディーゼルフリートが置き換えられるにつれて、ヨーロッパは強力で安定したDEF基盤を維持し、世界的に重要な成熟市場であり続けています。

アジア太平洋

アジア太平洋地域は急速に拡大しており、現在、世界のDEF需要の約20〜25%を占めており、成長率は他のほとんどの地域を上回っています。中国、インド、韓国などの国々での工業化の加速、商用車販売の増加、大規模なインフラ開発、農業機械化の進展がDEFの採用を促進しています。さらに、新たな排出基準と空気質への意識の高まりが、フリートオペレーターにSCR装備のディーゼルエンジンへの移行を促しています。物流、鉱業、建設部門の急速な拡大により、道路貨物からオフハイウェイ機械まで多様な需要が確保され、アジア太平洋は世界で最も成長が速いDEF市場として位置づけられています。

ラテンアメリカ

ラテンアメリカは、世界のDEF市場の約8〜10%を占める中程度のシェアを持っています。この地域の成長は、排出規制の徐々な採用、SCR対応ディーゼル車の輸入増加、ブラジルやメキシコなどの主要市場における貨物と建設インフラの拡大によって推進されています。農村地域でのインフラと小売の制約を考慮すると、多くの購入者はバルク供給システムよりもパッケージ化されたDEF(ボトル、ドラム)に依存しています。それにもかかわらず、物流ネットワークの拡大と公共・民間セクターの商用フリートの需要増加が安定したボリュームの増加を支えています。流通チャネルへの継続的な投資と規制の整合性が、ラテンアメリカでのDEF需要をさらに加速させる可能性があります。

中東・アフリカ

中東・アフリカ地域は、世界のDEF市場収益の約5〜7%を占めており、新興市場の地位を反映しています。ディーゼル駆動の重機、鉱業、油田物流、建設プロジェクトが基礎的なDEF需要を牽引しています。国際OEMがSCR対応エンジンを導入し、地域の規制当局がより厳しい排出基準を検討し始める中、採用はゆっくりと増加しています。しかし、供給チェーンの断片化、DEFインフラの制限、物流の課題が急速な成長を妨げています。特に湾岸協力会議(GCC)諸国での大規模なインフラおよび産業プロジェクトは重要な機会を提供しており、バルク供給ネットワークの成功した拡大と規制の施行が、今後数年間でDEFの採用を大幅に促進する可能性があります。

市場セグメンテーション:

DEFの種類別

包装タイプ別

エンドユーザー別

- 自動車

- フリートと輸送

- 農業と建設

- 海洋とオフハイウェイ

- 工業と製造

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ディーゼル排気液 (DEF) 市場の競争環境は、グローバルな化学メーカー、燃料ディストリビューター、自動車サービスプロバイダー、専門のDEFメーカーが、容量拡大、流通ネットワークの強化、製品純度基準の維持を競うことで特徴付けられています。企業は尿素供給チェーンの確保、ISO準拠の高純度配合の開発、輸送回廊やフリートデポでのバルクディスペンシングシステムの展開に注力しています。戦略的優先事項には、物流オペレーターとの長期契約、農業および産業の中心地近くでの生産施設の共同設置、DEFをポンプで利用可能にするための小売燃料ネットワークとの協力が含まれます。アフターマーケットではプライベートラベルの提供が増加し、価格に基づく競争が激化しています。一方、デジタル配信追跡、IoT対応のタンクモニタリング、品質試験技術が差別化要因として浮上し、サービスモデルを強化しています。排出規制が地理的に、またオフロードセクター全体に広がるにつれ、競争力のあるポジショニングは、供給の信頼性、コスト管理、大規模なフリートおよび産業顧客へのサービス能力にますます依存しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- サスカチュワン州ポタッシュ株式会社

- STOCKMEIERグループ

- Dyno Nobel

- KOST USA, Inc.

最近の動向

- 2024年11月、Old World Industries, LLC / Blue DEFは、PEAK® BlueDEF®ラインのDEF純度基準をさらに高めるための新しい三重ろ過プロセスを発表しました。また、2025年第1四半期に予定されているBlueDEF®およびBlueDEF® Platinum®の刷新されたパッケージデザインも発表しました。

レポートのカバレッジ

この調査レポートは、DEFの種類、包装の種類、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形作る市場のダイナミクス、規制の状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- SCR技術が世界的にディーゼル排出ガス制御システムを支配し続けるため、DEFの需要は安定を保ちます。

- 長距離物流と貨物輸送の拡大が、バルク流体の消費を支えます。

- 発展途上国がより厳しい排出基準を採用することで、新しい市場への浸透が加速します。

- IoT対応の保管および分配システムの統合により、供給の可視性と在庫管理が向上します。

- 鉱業、農業、建設におけるオフハイウェイ機械が、DEFの量にますます貢献します。

- メーカーはSCRシステムを保護し、メンテナンスリスクを低減するために高純度の製剤に注力します。

- 燃料ステーションでのDEFの小売分配が拡大し、地域全体でのアクセス性が向上します。

- 燃料ディストリビューターとDEFサプライヤーの戦略的パートナーシップが、流通効率を強化します。

- 軽商用車の電動化により、特定のセグメントで長期的なDEF依存が徐々に減少する可能性があります。

- 持続可能性の取り組みにより、リサイクル、最適化された物流、DEFサプライチェーン全体での炭素排出量削減が推進されます。