市場概要

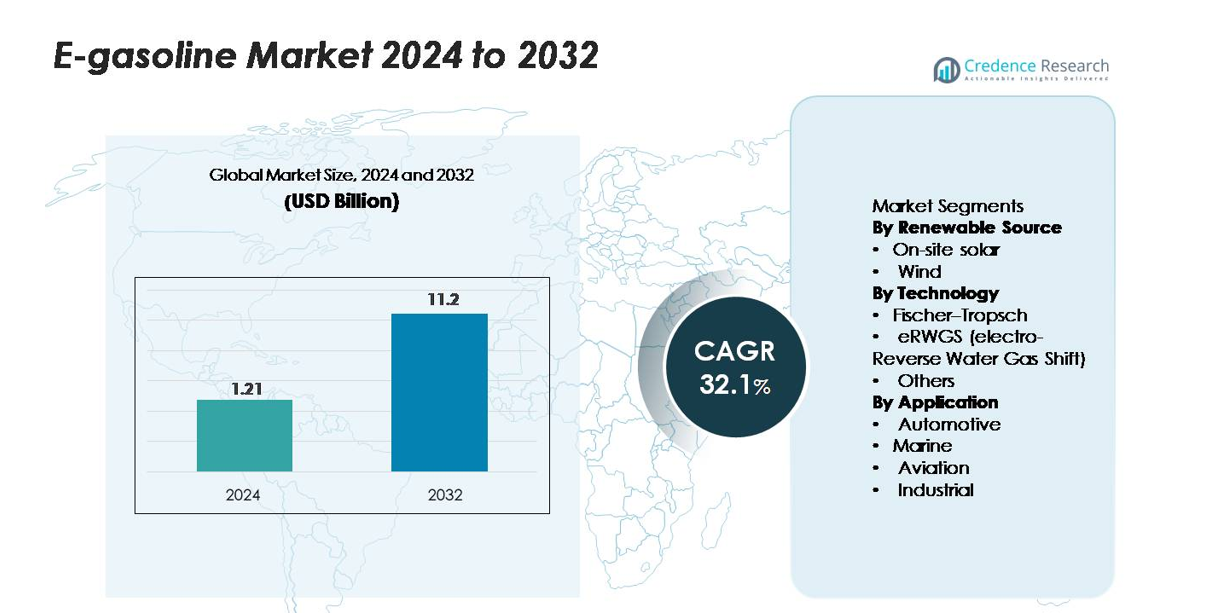

世界のe-ガソリン市場は2024年に12.1億米ドルと評価され、2032年までに112億米ドルに達すると予測されており、予測期間中に年平均成長率32.1%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のE-ガソリン市場規模 |

12.1億米ドル |

| E-ガソリン市場のCAGR |

32.1% |

| 2032年のE-ガソリン市場規模 |

112億米ドル |

e-ガソリン市場の主要プレーヤーには、Arcadia eFuels、ExxonMobil、Electrochaea GmbH、Ballard Power Systems、その他のパワー・トゥ・リキッドおよびCO₂・トゥ・フューエルの経路を開発する革新者が含まれます。これらの企業は、スケーラブルなグリーン水素システム、高性能触媒、統合された炭素回収プラットフォームを通じて生産効率を向上させ、初期商業プロジェクトの進展に伴い競争力を強化しています。ヨーロッパは強力な規制の義務と大規模なe燃料の展開に支えられ、世界市場の40%を占めています。北米は急速な技術採用とパイロットプラントの拡大により35%を占め、アジア太平洋は再生可能燃料インフラへの投資の増加と自動車の脱炭素化の取り組みを反映して20%を占めています。

市場の洞察

- 世界のE-ガソリン市場は2024年に12.1億米ドルに達し、2032年までに112億米ドルに上昇すると予測されており、32.1%のCAGRで拡大し、パワー・トゥ・リキッド燃料の展開が急速に加速していることを反映しています。

- 輸送の脱炭素化に対する規制圧力の高まりが採用を促進しており、政府は大規模なグリーン水素生産、CO₂変換経路、および既存の燃料インフラへの合成ガソリンの統合を支援しています。

- 主要なトレンドには、e燃料プラントへの投資の増加、高効率電解槽の進展、エナフサとeガソリンブレンドの商業化の増加が含まれ、エネルギー企業と自動車OEM間のパートナーシップに支えられています。

- 主要プレーヤーが変換効率を向上させ、モジュール式プラント設計を拡大し、生産コストを最適化するにつれて競争の激化が進んでいますが、高い電力需要と限られた再生可能エネルギーの利用可能性が主要な制約となっています。

- ヨーロッパは市場の40%を占め、次いで北米が35%、アジア太平洋が20%を占めています。セグメント別では、エナフサとガソリン範囲の炭化水素が全体需要の支配的なシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

再生可能資源別:

現場設置型の太陽光発電は、予測可能な出力、設置コストの低下、分散型燃料合成施設との互換性を生産者が好むため、e-ガソリン市場で最大のシェアを占めています。この優位性は、昼間の電力の安定した供給によって支えられており、電解槽の性能を安定させ、運用の変動性を低減します。風力発電による生産が続き、高容量係数が連続的な再生可能エネルギーの投入を可能にする地域で有意義に貢献しています。両方の供給源の成長は、低炭素合成燃料の需要の増加と、再生可能エネルギーを利用した電気燃料プロジェクトを奨励する政策の拡大によって促進されています。特にエネルギー安全保障と排出削減を優先する地域で顕著です。

- 例えば、シーメンスエナジーのマインツエナジーパークに配備された太陽光統合型PEM電解槽は、定格容量6 MWで稼働し、太陽光由来の電力を使用して最大1,200 Nm³/hの水素を生産し、変動する日射量の下での安定した運用を示しています。

技術別:

フィッシャー・トロプシュ(FT)プロセスは、その技術的成熟度、高品質な炭化水素の出力、既存の精製インフラとの互換性により、現在のe-ガソリン生産で最大のシェアを占めています。その確立された技術基盤とスケーラビリティが、新しい経路に対する競争優位性を与えています。eRWGS技術は急速に台頭しているものの、開発段階にあり、CO₂とグリーン水素を合成ガスに変換する効率の高さから投資を引き付けています。他の変換ルートはニッチな用途に引き続き対応しています。高効率の合成燃料システムと改善された炭素利用率へのシフトが、すべてのサブセグメントでの技術採用を促進しています。

- 例えば、フランクフルトに配備されたINERATECの商用FTモジュールは、200°C以上の温度と20バールを超える圧力で動作するモジュール型マイクロリアクターを使用して、年間約2,500トンの合成炭化水素を生産するように設計されています。

用途別:

自動車用途がe-ガソリン市場を支配しており、既存の内燃機関車両を脱炭素化するための低炭素燃料代替案を模索する中で最大のシェアを保持しています。この優位性は、広範な車両の設置基盤、現在のエンジンとの即時互換性、再生可能な代替燃料を奨励する支援的な規制によって推進されています。海運および航空部門が続き、電化が困難な輸送モードでの従来燃料の代替を求めるオペレーターによって勢いを増しています。産業用途は、よりクリーンな燃焼プロセスの需要によって徐々に拡大を続けています。全体的な採用は、輸送および製造におけるスケーラブルでカーボンニュートラルな燃料ソリューションの必要性によって推進されています。

主要な成長要因

脱炭素化の義務と低炭素燃料政策の増加

世界中の政府は、輸送部門の排出量を大幅に削減することをますます義務付けており、e-ガソリンがドロップインでカーボンニュートラルな代替品として強い関心を集めています。クリーン燃料基準、再生可能燃料の割当、炭素税メカニズムなどの規制枠組みは、燃料生産者が再生可能エネルギーを利用した合成ガソリンの経路を展開することを奨励します。バイオ燃料とは異なり、e-ガソリンは高いエネルギー密度とエンジンの互換性を提供し、車両の改造を必要とせず、既存の車両群の即時脱炭素化を可能にします。各国がネットゼロ目標の遵守を優先する中、e-ガソリンは電化が難しいセグメントでライフサイクル排出量を削減するための戦略的オプションとなります。これらの政策メカニズムは予測可能な需要を生み出し、電解およびCO₂から燃料への変換プラントへの投資リスクを軽減し、自動車、海洋、航空、産業部門全体での長期的な販売契約を促進します。その結果、規制の圧力は市場拡大と商業規模の展開を加速する最も強力な力の一つであり続けます。

- 例えば、ポルシェとエクソンモービルが支援するHIFグローバルのハルオニe燃料プラントは、3.2 MWのシーメンスエナジーのPEM電解槽を使用しており、パイロット段階で年間約130,000リットルの合成燃料を生産し、規制準拠の低炭素燃料生産を実証しています。

再生可能エネルギー統合とパワートゥリキッド効率の進展

電解槽、炭素回収システム、パワートゥリキッド(PtL)燃料合成の技術的進歩は、e-ガソリンの商業的な実現可能性を大幅に向上させます。高効率のPEMおよび固体酸化物電解槽は、電力消費を削減しながら、変動する再生可能電力の下での安定した運転を可能にし、生産コストを低下させます。同時に、フィッシャー・トロプシュ触媒とeRWGSリアクターの革新は、変換収率を向上させ、熱損失を削減します。太陽光および風力と大規模な水素ハブの統合が進むことで、低コストで低炭素の電力の安定供給が確保され、これは合成燃料生産の最大のコスト要因です。デジタル監視システム、AIベースのプラント最適化、モジュール式PtLユニットは、さらにスケーラビリティと稼働時間を向上させます。これらの進展により、e-ガソリンプラントの回収期間が短縮され、高価値の脱炭素化経路を求めるエネルギー企業からの投資を引き付けます。継続的な効率向上により、生産者は能力を拡大し、化石由来のガソリンに対抗する競争力のある代替品としてe-ガソリンを位置付けることができます。

- 例えば、Sunfireは、その高温SOECシステムが電気効率84%以上(LHV)を達成し、SalzgitterのGrInHy2.0プロジェクトで8,000時間以上の稼働時間を提供し、産業規模の安定性を実証したことを確認しました。

電化が難しい輸送セグメントにおける持続可能な燃料の需要

長距離輸送の脱炭素化は依然として世界的な課題であり、e-ガソリンは電化や水素の採用が制約を受ける場所で排出削減の即時の道筋を提供します。特にICEの普及率が高い地域の自動車フリートは、インフラの大規模な改修を必要としない再生可能燃料を求めています。航空および海運セクターも、新たな炭素強度基準に準拠し、化石燃料への依存を減らすために合成燃料を模索しています。e-ガソリンは従来のガソリンと化学的に同等であるため、既存のエンジン、貯蔵システム、流通ネットワークにシームレスに採用でき、フリートオペレーターや燃料ディストリビューターにとって魅力的な解決策となります。特に安定した燃焼性能が求められる製造プロセスにおける産業ユーザーも、低炭素液体燃料に対する関心が高まっています。輸送および産業セクターが運用の信頼性を損なうことなく短期的な排出削減を追求する中で、e-ガソリンは実用的でスケーラブルな選択肢として浮上し、強い市場需要を牽引しています。

主要なトレンドと機会

商業規模のパワー・トゥ・リキッド燃料プラントの拡大

大規模な再生可能エネルギー資産とCO₂利用、合成燃料生産を統合する商業規模のPtL施設の開発が加速することで、大きな機会が生まれます。企業は、直接空気回収(DAC)または産業用CO₂ストリームと組み合わせたマルチメガワットの電解槽システムをますます展開し、スケールでe-ガソリンを生成しています。これにより、規模の経済とモジュール式プラントの複製を通じたコスト削減への道筋が作られます。エネルギー公益事業者、製油所、技術開発者間の戦略的パートナーシップは、プロジェクトの経済性を安定させる長期的なオフテイク契約を促進します。さらに、専用の水素バレーや再生可能産業クラスターの出現は、インフラの整備を支援します。より多くのパイロットプロジェクトが商業生産段階に移行するにつれ、関係者は運用性能、規制遵守、サプライチェーンの調整についての明確な理解を得ることができます。この拡大は、e-ガソリンを主流の合成燃料オプションとして位置づけ、投資、技術ライセンス、セクター間の協力に新たな機会を開きます。

- 例えば、HIFグローバルのHaru Oniプラントは、シーメンスエナジーの3.2 MW PEM電解槽を使用して運営されており、パイロットフェーズでは年間130,000リットルの合成燃料の生産を目指しており、次の開発段階では年間5,500万リットルを超える拡張計画があります。

燃料生産エコシステムへの炭素回収技術の統合

炭素回収技術とe-ガソリン生産の融合は、環境への影響を減少させ、燃料の持続可能性を強化するための重要な機会を開きます。産業排出源からのCO₂のポイントソース回収は短期的な原料供給を提供し、DACの進展は長期的なスケーラビリティと真の炭素中立性を可能にします。改良された吸着材、低い再生温度、およびモジュール式回収ユニットは、燃料合成に適した高純度CO₂を得るためのコストを削減します。回収システム、再生可能エネルギー、そして水素インフラが共存する産業ゾーンは、合成燃料ハブの開発において競争上の優位性を得ます。炭素利用市場が拡大するにつれ、CO₂由来のe-ガソリンをサプライチェーンに統合することは、低炭素燃料基準を満たそうとする生産者にとって経済的かつ環境的に魅力的になります。この統合は、産業全体で脱炭素化目標を一致させ、持続可能な燃料経路を拡大するための重要な機会を提供します。

- 例えば、アイスランドのClimeworksのOrca DACプラントは、完全に地熱エネルギーで駆動されるモジュール式コレクターユニットを使用して年間4,000トンのCO₂を回収し、合成燃料合成に適した認定高純度CO₂を提供しています。

主要な課題

高い生産コストと再生可能エネルギー供給への依存

技術的進歩にもかかわらず、e-ガソリンは主に電力消費、電解槽投資、およびプラント統合の複雑さによって駆動される高い生産コストに直面しています。合成燃料経路は大量の再生可能電力を必要とし、地域のエネルギー価格とグリッドの可用性に非常に敏感なコスト競争力を持っています。太陽光や風力の出力の変動も、連続した運用を確保するために高度な貯蔵またはハイブリッド電力システムを必要とする変動性をもたらします。電解ユニット、CO₂回収システム、そしてフィッシャー・トロプシュまたはeRWGSリアクターを含む資本集約的なインフラは、初期採用者にとって財政的リスクをもたらします。その結果、多くのプロジェクトは補助金、炭素クレジット、そして長期の電力購入契約に依存して存続しています。化石ガソリンとのコストパリティを達成することは、特に強力な政策支援や豊富な低コスト再生可能エネルギー資源がない市場では大きな障壁となっています。

限られたインフラ、規制の不確実性、市場の分断

e-ガソリンの広範な採用は、断片化された規制、異なる燃料認証基準、および合成燃料のための統一されたグローバルフレームワークの欠如によって遅れています。e-ガソリンは既存の流通システムと互換性がありますが、大規模な商業化にはライフサイクル排出量の会計、持続可能性の検証、国境を越えた取引のための明確なガイドラインが必要です。将来の炭素価格、インセンティブ、および輸入規制に関する不確実性は、生産者と燃料ディストリビューターの投資決定を複雑にします。さらに、電解槽、CO₂回収装置、および触媒材料のサプライチェーンは未発達であり、スケーラビリティを制限しています。バイオ燃料、再生可能ディーゼル、水素などの競合する代替燃料は、投資と規制の焦点を引き付けることで市場をさらに分断します。これらのギャップは、長期的な計画を妨げ、安定したe-ガソリン市場の成長に不可欠なインフラ拡張のペースを遅らせます。

地域分析

北アメリカ

北アメリカは、低炭素燃料への強力な投資、先進的なパワー・トゥ・リキッド技術、および合成燃料統合を促進する官民協力により、約35%のシェアでe-ガソリン市場を支配しています。米国は、パイロットプラントの拡大、再生可能燃料へのインセンティブ、自動車および航空部門からの代替燃料の需要増加により、導入をリードしています。カナダは、クリーン燃料規制と炭素削減政策を通じて、大規模なCO₂から燃料へのプロジェクトを可能にし、成長を支援しています。強力な技術能力、再生可能電力の利用可能性、および主要エネルギー企業の参加が、北アメリカの初期段階の商業展開におけるリーダーシップを強化しています。

ヨーロッパ

ヨーロッパは、約40%の最大の地域シェアを持ち、厳格な脱炭素化の義務、野心的なフィット・フォー・55目標、およびドイツ、デンマーク、スペイン、オランダにおける大規模なパワー・トゥ・リキッドプロジェクトによって支えられています。合成燃料のための強力な政策枠組み、航空の義務、および再生可能燃料の混合義務が地域の導入を加速させています。EUのカーボンニュートラルモビリティへの重点と、複数の産業コンソーシアムおよび商業的なe-ガソリンのデモンストレーションが、急速なスケールアップを促進しています。高い再生可能エネルギーの浸透と、主要な技術開発者の存在が、ヨーロッパをe-ガソリンバリューチェーンにおける革新と初期商業化の中心地として位置づけています。

アジア太平洋

アジア太平洋は、再生可能エネルギー容量の拡大、大規模な自動車市場、および長距離移動のための合成燃料への関心の高まりにより、世界のe-ガソリン需要の約20%を占めています。日本と韓国は、パイロット規模のe燃料プラントとグローバルエネルギー企業との戦略的パートナーシップを通じてリードしており、オーストラリアは豊富な太陽資源を活用して輸出志向のe燃料プロジェクトを開発しています。中国は、カーボンニュートラルロードマップの一環として、CO₂から燃料への経路を探求しています。この地域の急成長する輸送部門、改善される水素インフラ、および政府の支援的なイニシアチブが、需要の増加と将来のスケーラビリティに貢献しています。

ラテンアメリカ

ラテンアメリカは、主に新興の再生可能燃料プログラムと、輸送部門の排出削減のための合成ガソリンへの関心の高まりによって、世界市場の約3%を占めています。チリは、パタゴニアの高容量風力資源に関連する大規模なe燃料イニシアチブを通じて地域開発をリードしており、ブラジルは確立されたバイオ燃料エコシステムとのe-ガソリンの統合を模索しています。商業展開は依然として限られていますが、グリーン水素プロジェクトの拡大と国際的なパートナーシップが、初期段階の市場参加の基盤を提供しています。投資の勢いと輸出志向の戦略が、地域の世界的なe燃料供給における役割を徐々に増加させると予想されています。

中東・アフリカ

中東・アフリカ地域は、特に太陽光発電による水素生産における大規模な再生可能エネルギー投資によって、e-ガソリン市場の約2%を占めています。UAEとサウジアラビアは、合成燃料の生産と輸出を支援するために位置づけられたグリーン水素メガプロジェクトを通じて、初期活動をリードしています。南アフリカは、産業輸送と航空の脱炭素化のためにパワー・トゥ・リキッド技術を探求しています。e-ガソリンの展開はまだ初期段階にありますが、豊富な資源の利用可能性、支援的な国家戦略、および国際的な協力が、この地域におけるe燃料生産能力の長期的な潜在力の上昇を示しています。

市場のセグメンテーション:

再生可能資源別

技術別

- フィッシャー・トロプシュ

- eRWGS(電気逆水性ガスシフト)

- その他

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

e-ガソリン市場の競争環境は、確立されたエネルギー企業、新興のエレクトロ燃料開発者、CO₂利用、電解、パワー・トゥ・リキッド合成を進める技術革新者の混合により特徴付けられています。ExxonMobilやArcher Daniels Midlandのような企業は、再生可能水素と炭素回収ソリューションを燃料生産に統合することで、低炭素ポートフォリオを拡大しています。Arcadia eFuels、eFuel Pacific、Electrochaeaのような専門企業は、変換効率を高めるモジュール型PtL施設と生物学的メタン化経路を通じて商業化を加速しています。Ballard Power Systems、Ceres Power、FuelCell Energyのような技術リーダーは、水素生成の経済性を向上させる高度な燃料電池および電解槽システムを提供しています。一方、Climeworksは高純度の直接空気回収原料でエコシステムを強化しています。Clean Fuels Alliance Americaを含む業界アライアンスは、合成燃料の規制整合性と市場受容を促進しています。全体として、企業が再生可能液体燃料生産におけるリーダーシップを確保するために、規模、コスト削減、長期的なオフテイクパートナーシップを追求する中で競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Ballard Power Systems, Inc.

- Arcadia eFuels

- エクソンモービル

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

最近の動向

- 2025年10月、Arcadia eFuelsは、Vordingborg施設(年間80,000トンのe燃料)向けの電気インフラを提供するために、日立エナジーとの契約を受注しました。

- 2025年9月、Ballard Power Systems, Inc.は、新しいFCmove®-SC燃料電池モジュール(都市バス用)を発売しました。これは、体積出力密度が約25%向上し、部品数が40%減少し、ディーゼルと同等のコスト削減を目指しています。

- 2024年5月、Arcadia eFuelsは、デンマークのVordingborgにあるProject ENDORプラントのフロントエンドエンジニアリングデザイン(FEED)を完了し、最終投資決定(FID)段階を可能にしました。

レポートのカバレッジ

この調査レポートは、再生可能エネルギー源、技術、用途、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術的進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 再生可能エネルギーの容量が増加する中で、パワートゥリキッド施設の拡大に伴い、eガソリンの生産が拡大します。

- 高効率電解槽の進歩により、運用コストが削減され、商業的な実現可能性が向上します。

- 直接空気回収技術の統合により、カーボンニュートラル燃料の経路が強化されます。

- 自動車、航空、海運部門は、厳しくなる排出規制を満たすために採用を増やします。

- エネルギー企業、技術開発者、政府間の戦略的パートナーシップが、大規模な展開を加速させます。

- 新興市場は、エネルギーポートフォリオを多様化し、化石燃料の輸入依存を減らすためにeガソリンに投資します。

- 政策インセンティブと低炭素燃料基準が、長期的な需要の成長を促進します。

- デジタルプロセスの最適化と自動化により、プラントの効率と信頼性が向上します。

- 合成燃料の混合義務が主要経済圏でより一般的になります。

- 継続的な研究開発により、変換収率が改善され、予測期間中により競争力のある価格設定が可能になります。