市場概要

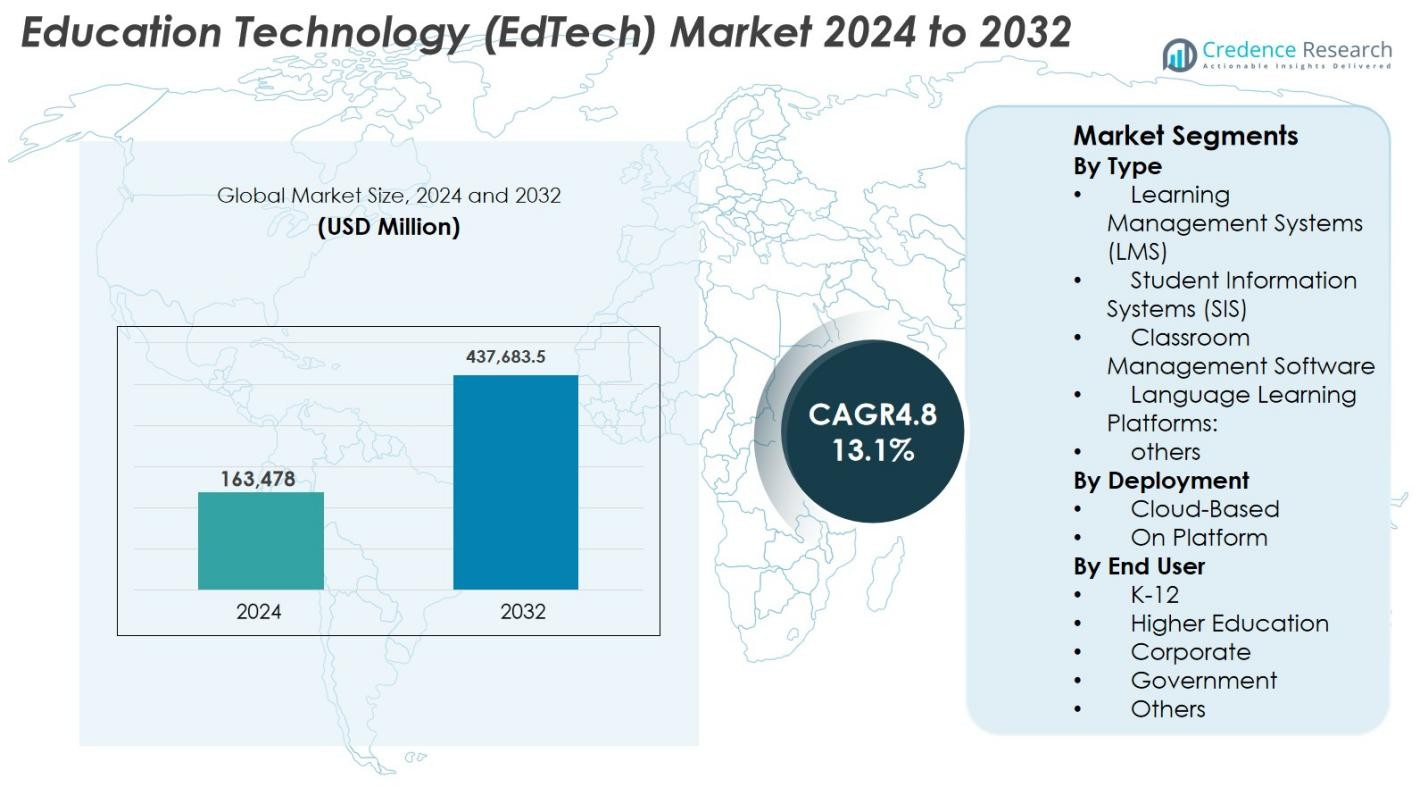

教育技術(EdTech)市場の規模は2024年にUSD 163,478百万と評価され、予測期間中にCAGR 13.1%で成長し、2032年にはUSD 437,683.5百万に達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 教育技術(EdTech)市場規模 2024 |

USD 163,478百万 |

| 教育技術(EdTech)市場、CAGR |

13.1% |

| 教育技術(EdTech)市場規模 2032 |

USD 437,683.5百万 |

教育技術(EdTech)市場は、Coursera、Udemy、Khan Academy、Duolingo、Blackboard、Skillshare、Teachable、Moodle、InstructureのCanvas、Edmodoなどの主要プレーヤーによって形成されており、AI駆動のプラットフォーム、インタラクティブなコンテンツ、スケーラブルなクラウドベースのシステムを通じてデジタル学習の進展に貢献しています。これらの企業は、大学、企業、政府機関とのパートナーシップを通じてリーチを拡大し、グローバルな足跡を強化しています。北米は2024年に38.2%のシェアで市場をリードしており、強力なデジタルインフラと高い機関採用によって支えられ、次いでヨーロッパが27.6%、アジア太平洋が24.1%で、急速なデジタル化とアクセス可能なオンライン教育の需要の増加を反映しています。

市場の洞察

- 教育技術(EdTech)市場は2024年にUSD 163,478百万に達し、CAGR 13.1%で成長し、2032年にはUSD 437,683.5百万に達します。

- 市場拡大は、K–12、高等教育、企業研修におけるデジタル学習の採用の増加と、AI対応およびクラウドベースの学習エコシステムへの投資の増加によって促進されています。

- 主要なトレンドには、AR/VR学習ツールの採用、適応学習システム、AI駆動のチュータリング、モバイルファーストプラットフォームが含まれ、より個別化され没入感のある教育体験を提供しています。

- Coursera、Udemy、Khan Academy、Duolingo、Blackboard、Skillshare、Teachable、Moodle、InstructureのCanvasなどの主要プレーヤーは、技術革新と戦略的パートナーシップを通じてグローバルな存在感を強化しています。

- 北米が38.2%のシェアでリードし、次いでヨーロッパが27.6%、アジア太平洋が24.1%で、学習管理システム(LMS)が38.4%のシェアでタイプセグメントを支配しており、強力な機関展開によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

タイプ別

教育技術(EdTech)市場は、タイプ別ではラーニングマネジメントシステム(LMS)が主導しており、2024年には38.4%のシェアを占めています。これは、コース配信、評価統合、集中型学習管理のための広範な採用によって促進されています。LMSプラットフォームは、適応学習、分析、大規模なデジタルカリキュラム管理をサポートし、機関の需要を促進しています。学生情報システム(SIS)や語学学習プラットフォームも、ワークフローの自動化と多言語学習を優先する機関の増加に伴い拡大しています。デジタル教室の増加に伴い、教室管理ソフトウェアは着実に成長しており、他のニッチなツールは、個別学習モデルやAIベースのチュータリングエコシステムを通じて注目を集めています。

- 例えば、Canvasは北米の高等教育における主要なLMSとなり、市場シェアは約43%です。次に大きなプラットフォームであるMoodle、Brightspace(D2L)、Blackboard(Anthology)はそれぞれ12%から16%のシェアを持ち、一貫したコースデザインと分析駆動の教育のために強い教員の採用を反映しています。

導入方法別

クラウドベースの導入は、2024年に64.7%のシェアを持ち、教育機関や企業全体でのスケーラブルなインフラストラクチャ、低い初期費用、迅速な導入をサポートしています。クラウドモデルは、シームレスな更新、リモートアクセス、AI駆動の分析との統合を可能にし、運用効率を向上させます。オンプラットフォーム(オンプレミス)導入は、データ制御の強化、内部ホスティング、カスタマイズされたコンプライアンスフレームワークを必要とする機関にとって依然として関連性があります。しかし、ハイブリッド学習形式の増加、モバイルフレンドリーな学習配信、教育エコシステム全体でのデジタルトランスフォーメーションへの投資の増加により、クラウド採用は加速し続けています。

- 例えば、Instructureは2024年にクラウドネイティブなCanvas LMSを拡張し、AI駆動のコース分析と自動フィードバックツールを強化し、最小限のIT負担でリモート学習を拡大できるようにしました。

エンドユーザー別

K-12は、デジタル教室の加速的な採用、インタラクティブな学習コンテンツ、ゲーミフィケーションツール、政府資金によるデジタルリテラシープログラムによって支えられ、2024年には42.6%のシェアを占める主要なセグメントとして浮上しました。高等教育セグメントは、大学がリモート学習プラットフォーム、バーチャルラボ、AI対応の評価システムを拡大する中で続きます。企業ユーザーは、継続的なスキルアップ、マイクロラーニングモジュール、労働力開発技術によって強い成長を示しています。政府機関は、大規模なトレーニング、デジタルガバナンスプログラム、公共部門のスキルプラットフォームのためにEdTechソリューションをますます展開しています。職業訓練機関を含むその他の機関は、柔軟なデジタル認定の需要を通じて着実に貢献しています。

主要な成長要因

K–12および高等教育におけるデジタル学習の採用の増加

デジタル学習環境への移行の加速は、特にK–12および高等教育のエコシステムにおいて、EdTech市場を大きく推進しています。学校や大学は、エンゲージメントと学習成果を向上させるために、eラーニングプラットフォーム、バーチャルクラスルーム、適応学習ソフトウェア、デジタルコンテンツライブラリをますます統合しています。デジタルリテラシーを促進する政府の取り組み、国の教育デジタル化プログラム、ICTインフラへの大規模な資金提供が採用をさらに支援しています。ハイブリッドおよびブレンド型学習モデルはパンデミック後に定着し、教育機関はスケーラブルなクラウドベースのEdTechツールへの投資を続けています。能力ベースの教育へのシフト、ゲーミフィケーションの利用増加、個別学習の需要も成長を促進しています。オンライン学位プログラム、マイクロクレデンシャル、バーチャルチュータリングプラットフォームへの登録の増加は市場拡大を強化し、デジタル学習を長期的な成長の主要な推進力として確立しています。

- 例えば、インドのPM eVidyaイニシアチブは、DIKSHAのようなデジタルプラットフォームを統合しており、QRコード付き教科書と電子コンテンツを通じて501億以上の学習セッションと5,879億の学習分を提供しています。

スキル開発、企業研修、生涯学習の需要拡大

グローバルな労働力の急速なスキル進化とデジタルスキルギャップの拡大は、企業セクターにおけるEdTech採用を加速する主要な要因です。企業は、データサイエンス、サイバーセキュリティ、AIリテラシー、コミュニケーション、リーダーシップなどの分野で従業員をスキルアップさせるために、デジタルトレーニングプラットフォーム、学習管理システム、AIベースの評価、マイクロラーニングモジュールにますます投資しています。リモートワークの増加は、柔軟でアクセスしやすく、モバイルフレンドリーなトレーニングツールの必要性を高めています。企業のeラーニングは、測定可能なコスト削減、標準化されたコンテンツ配信、個別学習パスを提供し、生産性と定着率を向上させます。デジタルブートキャンプ、プロフェッショナル認定プログラム、業界に合わせたトレーニングプラットフォームの拡大は、労働力変革におけるEdTechの役割を強化しています。キャリアシフトと継続的なリスキリングによって推進される生涯学習文化は、企業向けEdTechソリューションの持続的な需要を確保します。

- 例えば、Pluralsightは技術とクリエイティブスキルトレーニングに焦点を当てており、IT、ソフトウェア開発、クラウド、サイバーセキュリティに適した技術コースのカタログを提供しています。歴史的に、Fortune 500を含む多くの企業クライアントにサービスを提供してきました。

AI、分析、パーソナライゼーション技術の統合

人工知能、機械学習、分析の現代教育エコシステムへの統合は、EdTech市場の拡大を加速しています。AI駆動のツールは、適応型コンテンツ配信、予測インサイト、自動採点、インテリジェントチュータリングシステムを通じて学習成果を向上させ、各学習者に個別の指導を提供します。教育者はリアルタイムのダッシュボードを使用して学生のエンゲージメントを追跡し、学習ギャップを特定し、差別化された教育戦略を実施します。分析は、機関が定着率を改善し、カリキュラム構造を最適化し、プログラムの効果を向上させるのをサポートします。自然言語処理は会話型学習アシスタントと言語プラットフォームを推進し、自動化は学生情報システムと管理タスクを効率化します。AIの能力が進化するにつれて、EdTechはますます動的で応答性が高く、データ駆動型になり、その長期的な採用を強化します。

主要なトレンドと機会

没入型技術の採用拡大: AR、VR、メタバース学習

拡張現実(AR)、仮想現実(VR)、メタバース駆動の学習空間などの没入型技術は、EdTech市場において重要な機会を提供します。ARとVRは、複雑な環境をシミュレートすることで体験型学習を可能にし、STEM教育を改善し、医学、工学、熟練職業などの分野で実践的なスキル開発のためのバーチャルラボを提供します。メタバースベースのプラットフォームは、協力的なデジタル教室、ゲーム化された学習環境、アバターを使ったピアインタラクションを導入し、エンゲージメントを促進します。教育機関は、仮想インターンシップ、リモートトレーニング、インタラクティブな科目の視覚化のために、XRツールをますます試行しています。ハードウェアコストの低下、XRコンテンツライブラリの拡大、産業と学界の強力なパートナーシップが、没入型学習の革新に対する強力な商業的可能性を生み出します。

- 例えば、MicrosoftのHoloLens 2は、大学や医科大学で混合現実の解剖学学習に採用され続けており、学生が3Dの臓器モデルと対話し、仮想手術を行うことができます。

AIチュータリング、評価の自動化、データ駆動型学習モデルの成長

AIを活用したチュータリングシステム、自動評価ツール、データ中心の学習フレームワークが、EdTechの風景を再構築しています。インテリジェントなチュータリングプラットフォームは、リアルタイムのフィードバック、適応的な難易度の進行、ターゲットを絞った補習を提供することで、個別指導を模倣します。自動評価は、即時採点、分析、パフォーマンスマッピングを通じて教師の負担を軽減します。予測分析は、教育機関がリスクのある学生を早期に特定し、学習成果を改善するのに役立ちます。AIによるパーソナライズは、多様な学習速度とスタイルに対応し、エンゲージメントと定着率を向上させます。これらの進歩は、EdTechプロバイダーが生成AIエンジン、推薦システム、自然言語処理を次世代の学習プラットフォームに統合するための強力な機会を生み出します。

- 例えば、Khan AcademyはAIチューターKhanmigoを拡張し、ステップバイステップの問題ガイダンス、ソクラテス式の質問、数学、科学、ライティングを含む科目での個別学習サポートを提供しています。

主要な課題

デジタルデバイド、インフラギャップ、不平等な技術アクセス

急速な技術進歩にもかかわらず、EdTech市場は地域や社会経済グループ間の持続するデジタルデバイドにより、注目すべき課題に直面しています。不十分なブロードバンド接続、限られたデバイスの利用可能性、不十分なICTインフラが、特に農村部やサービスが行き届いていないコミュニティでのデジタル学習の採用を制限しています。学校や教育機関内の予算制約が、先進的なEdTechソリューションの大規模な実施を妨げています。デジタルツールへの一貫したアクセスがない学生は、オンライン教育モデルの広範な採用にもかかわらず、学習格差に直面しています。教師の訓練の限界と時代遅れの制度が、デジタルトランスフォーメーションをさらに遅らせています。これらのギャップに対処することは、公平な学習成果を達成し、包括的なEdTechの成長を確保するために不可欠です。

データプライバシー、サイバーセキュリティリスク、および規制遵守の問題

教育のデジタル化の普及により、データプライバシー、サイバーセキュリティ、およびコンプライアンスに関連するリスクが高まっています。EdTechプラットフォームは、敏感な学生や機関のデータを扱うため、サイバー脅威やプライバシー侵害の潜在的なターゲットとなります。GDPR、FERPA、および地域のデータ保護法などの規制への遵守を確保することは、プロバイダーや機関にとって複雑さを増します。セキュリティ管理が弱いと、不正アクセス、データの損失、または法的な結果を招き、デジタル学習エコシステムへの信頼を損なう可能性があります。AIの透明性、アルゴリズムの公平性、責任あるデータ使用に関する懸念は、導入をさらに複雑にします。サイバーセキュリティフレームワーク、監視システム、および倫理的ガバナンスを強化することは、市場の信頼を維持するために重要です。

地域分析

北アメリカ

北アメリカは、2024年に38.2%のシェアで教育技術(EdTech)市場を支配しました。これは、強力なデジタルインフラ、高い学習管理システムの採用、AI駆動の学習ソリューションへの継続的な投資によって支えられています。米国は、K–12、高等教育、企業セクター全体でのデジタル学習モデルの広範な利用により、需要を牽引しています。この地域は、政府資金によるデジタルイニシアチブ、ハイブリッド学習の広範な受け入れ、オンライン学位および認定プログラムの急速な拡大から恩恵を受けています。AR、VR、および個別化されたAIチュータリングツールの統合が進むことで、北アメリカは主要なEdTech市場としての地位をさらに強化しています。

ヨーロッパ

ヨーロッパは2024年に27.6%のシェアを占め、ハイブリッド教育の強力な採用、デジタル教室の拡大、安全なデータ駆動型学習エコシステムを促進する規制イニシアチブによって推進されています。英国、ドイツ、フランスなどの国々は、クラウドベースの学習プラットフォーム、仮想教室、教師のトレーニングプログラムを重視して、EdTechの実施をリードしています。この地域は、言語学習技術、成人デジタル教育、および企業の再スキルツールに対する需要の高まりから恩恵を受けています。厳格なコンプライアンス基準は、安全なEdTech提供を促進し、ユーザーの信頼を高めます。AI対応の学習ツールと国境を越えたデジタル教育フレームワークへの継続的な投資が、ヨーロッパの市場拡大を支えています。

アジア太平洋

アジア太平洋は2024年に24.1%のシェアを占め、インターネット普及率の上昇、学生人口の拡大、政府支援のデジタル学習イニシアチブによって最も急成長している地域です。中国、インド、日本、韓国は、オンラインチュータリングプラットフォーム、テスト準備アプリ、およびモバイルファースト学習ソリューションの需要をリードしています。手頃な価格のデバイスと強力なベンチャーキャピタルの資金調達が、プラットフォームの革新と採用を加速させています。この地域では、企業のeラーニングの需要も高まっており、企業が大規模な労働力のスキルアップに注力しています。モバイルの利用拡大とクラウドインフラの拡大により、アジア太平洋は世界のEdTech市場成長の主要なエンジンとして位置づけられています。

ラテンアメリカ

ラテンアメリカは2024年に6.5%のシェアを獲得し、ブラジル、メキシコ、コロンビアでのデジタル学習の採用が増加しています。リモート学習とデジタルリテラシーを促進する政府プログラムが、LMSプラットフォーム、ハイブリッド教室技術、および手頃な価格のモバイルベースの学習ソリューションの需要を促進しています。この地域では、労働力開発のニーズにより、言語学習および職業訓練プラットフォームの採用も増加しています。しかし、課題として、不均一なインターネット接続や一部の教育システムでの資金不足があります。制約があるにもかかわらず、民間セクターの投資とK–12デジタルトランスフォーメーションイニシアチブの拡大が、ラテンアメリカを発展途上でありながら有望なEdTech市場として位置づけています。

中東およびアフリカ

中東・アフリカは2024年に3.6%のシェアを持ち、国のデジタル教育戦略、スマート教室への投資の増加、サウジアラビア、UAE、南アフリカでのeラーニングの採用拡大に支えられています。政府は教育インフラを近代化し、STEMに焦点を当てたプログラムを拡大し、デジタルリテラシーを促進し、プラットフォームの需要を促進しています。この地域はまた、モバイル学習の使用増加と企業研修のニーズの増加からも恩恵を受けています。しかし、いくつかのアフリカ市場では依然として接続性のギャップや手頃な価格の課題に直面しています。ブロードバンドの拡大、ICTへの投資、教育改革の継続が、EdTech市場の安定した長期成長を支えると期待されています。

市場セグメンテーション

タイプ別

- 学習管理システム (LMS)

- 学生情報システム (SIS)

- 教室管理ソフトウェア

- 語学学習プラットフォーム:

- その他

導入別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

教育技術 (EdTech) 市場は、継続的なイノベーション、戦略的パートナーシップ、学習エコシステム全体での急速なデジタル採用によって駆動される多様で拡大する競争環境を特徴としています。Coursera、Udemy、Khan Academy、Duolingo、Blackboard、Skillshare、Teachable、Canvas by Instructure、Moodle、Edmodoなどの主要プレーヤーは、先進的な学習プラットフォーム、AI駆動のパーソナライゼーション、モバイルファーストの学習体験を通じて存在感を強化しています。企業は、コースライブラリの拡大、インタラクティブコンテンツの強化、学習者分析の改善に注力し、学術機関や企業クライアントを引き付けています。大学、政府機関、業界パートナーとの戦略的な協力がプラットフォームのスケーラビリティと市場浸透を支援しています。多くのプレーヤーは、AR/VRツール、生成AIチューター、適応学習技術に投資し、提供内容を差別化し、ハイブリッドおよびパーソナライズされた学習モデルへの需要増に対応しています。世界的な競争が激化する中、EdTech企業は、ユーザーエンゲージメント、ローカライズされたコンテンツ、認証パスウェイを優先し、急速に進化するデジタル教育環境で競争優位性を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Skillshare

- Canvas by Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- Khan Academy

- Edmodo

最近の展開

- 2025年12月、ImpelsysはDelta Thinkを買収し、教育、医療などの分野でデータ、出版、技術サービスの能力を拡大しました。

- 2025年11月、SMART TechnologiesはDIDAC 2025で教育用に設計された初の「Make-in-India」インタラクティブフラットパネルを発表しました。

- 2025年10月、BYJU’Sの元インド責任者が設立した新しいAIベースのEdTechスタートアップUprioが、学校のカリキュラムに合わせた個別オンライン授業に焦点を当てて立ち上げられました。

レポートのカバレッジ

調査レポートは、タイプ、展開、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- EdTech市場は、AI駆動のパーソナライゼーションが世界の学習システムにより深く統合されることで進展します。

- ハイブリッドおよびブレンド型学習モデルは、K–12、高等教育、企業環境でますます標準となるでしょう。

- AR、VR、没入型シミュレーションが、実践的でスキルベースの体験学習の採用を拡大します。

- データ分析は、学習者のパフォーマンスを追跡し、教育戦略を改善する上で重要性を増すでしょう。

- 企業のデジタルスキルアップと再スキルプラットフォームの需要が業界全体で加速します。

- モバイルファーストの学習ソリューションは、特に新興地域での普及が進むでしょう。

- EdTech企業、大学、政府機関間の協力がデジタル教育エコシステムを強化します。

- サイバーセキュリティとデータプライバシーの強化が、信頼と規制遵守を維持するために重要になります。

- マイクロラーニング、資格認定、デジタル認証プログラムが、プロフェッショナル開発の道筋を再構築します。

- クラウドベースのインフラストラクチャが、スケーラブルで柔軟性があり、世界的にアクセス可能な学習ソリューションを引き続き可能にします。