市場概要

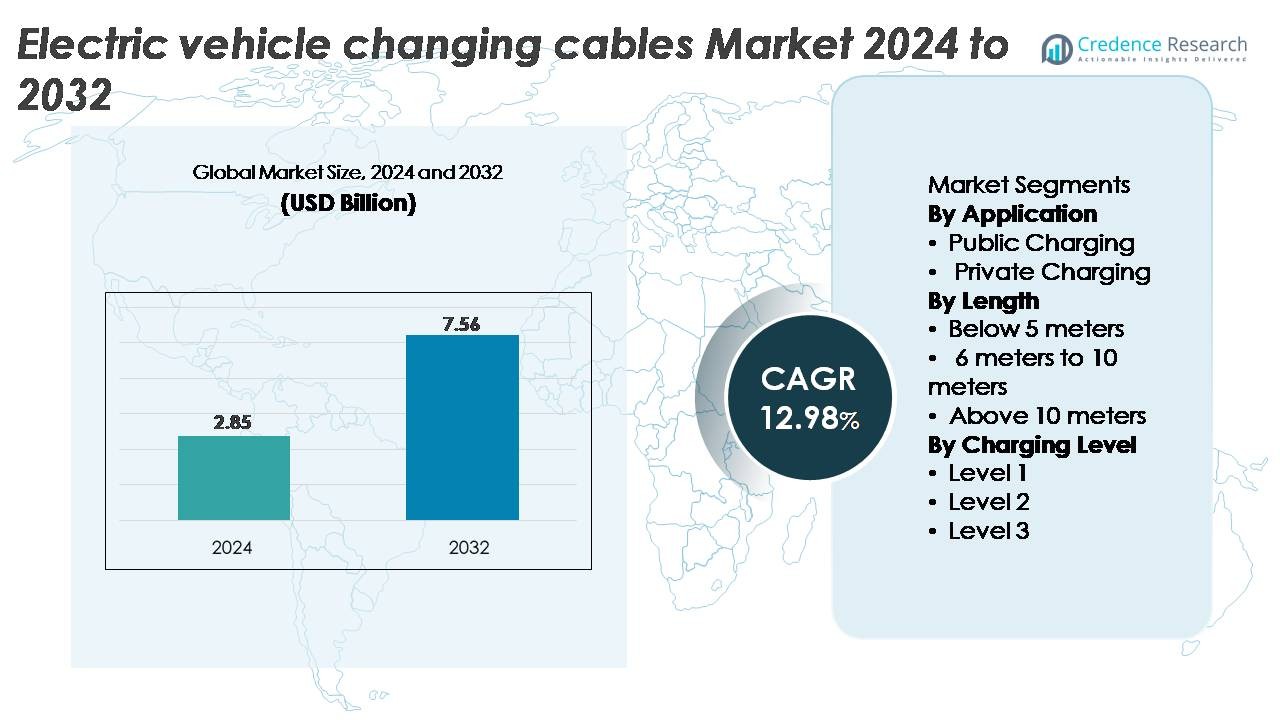

電気自動車(EV)充電ケーブル市場は2024年に28.5億米ドルと評価され、2032年までに75.6億米ドルに達すると予測されており、予測期間中に12.98%の強力なCAGRを示しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 電気自動車(EV)充電ケーブル市場規模 2024 |

28.5億米ドル |

| 電気自動車(EV)充電ケーブル市場、CAGR |

12.98% |

| 電気自動車(EV)充電ケーブル市場規模 2032 |

75.6億米ドル |

電気自動車充電ケーブル市場は、Aptiv、BESEN Group、Leoni AG、TE Connectivity、Coroplast、Phoenix Contactなどの確立されたプレーヤーによって形成されており、それぞれがACおよびDC充電に合わせた高度な導体技術、耐久性のある絶縁システム、および準拠したコネクタアーキテクチャを提供しています。これらの企業は、公共および住宅の充電環境のために、熱安定性、急速充電の互換性、そして人間工学に基づいた取り扱いを向上させることで競争しています。ヨーロッパは、密集した充電ネットワーク、強力な規制の義務、および高出力充電回廊の迅速な展開に支えられ、36%のシェアで市場をリードしています。この地域の相互運用性と安全基準への注力は、プレミアムで高性能な充電ケーブルの持続的な需要を可能にしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 電気自動車充電ケーブル市場は2024年に28.5億米ドルと評価され、2032年までに75.6億米ドルに達すると予測されており、予測期間中に12.98%のCAGRを示しています。

- 市場の成長は、公共の急速充電ネットワークの急速な拡大、EVの採用の増加、レベル2の住宅用充電器の設置の増加によって推進されており、公共充電が主要なアプリケーションセグメントとして浮上しています。

- 主なトレンドには、高出力および液体冷却ケーブル技術の展開の増加、コネクタタイプの標準化の進展、超高速およびメガワット充電システムへの投資の加速が含まれます。

- Aptiv、BESEN Group、Leoni AG、TE Connectivity、Coroplast、Phoenix Contactなどの主要プレーヤー間で競争が激化しており、先進的な絶縁材料、熱管理、および進化する安全基準への適合に焦点を当てていますが、高価なケーブルのコストとサプライチェーンの制約が主な制約として作用しています。

- 地域別では、ヨーロッパが36%でリードし、次いで北米が32%、アジア太平洋が28%であり、6〜10メートルのケーブル長セグメントが公共および民間の充電環境での多用途性のために最大のシェアを維持しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

用途別

公共充電は電気自動車充電ケーブル市場を支配しており、商業充電ネットワークの急速な拡大と政府支援のインフラプログラムにより最大のシェアを保持しています。高スループットDC急速充電ハブ、目的地充電ポイント、高速道路回廊の設置は、耐久性があり高容量のケーブルに対する需要を促進し、熱管理と安全性の遵守を強化しています。都市部でのEV採用の増加とフリートの電化は、公益事業、自治体、民間事業者による展開を加速させています。住宅用設置が増加するにつれて民間充電は着実に成長していますが、公共ネットワークは使用頻度が高く、ケーブルの交換要件が多いため、主要な収益源であり続けています。

- 例えば、Phoenix ContactのCHARX高出力液体冷却充電ケーブルは、800 Aの連続電流と最大1,000 Aのピーク負荷をサポートし、長時間の高負荷セッションでも導体温度を55°C以下に維持し、公共の超高速充電環境に理想的に適しています。

長さ別

6〜10メートルの範囲のケーブルは、市場シェアの最大を占めており、公共ステーションと住宅ユニットの両方に適しており、過度の電圧降下なしに柔軟な到達を必要とするためです。この長さは、駐車場の配置における効率的な操作性をサポートし、安全性と充電性能の規制基準を満たしています。5メートル未満のケーブルはコンパクトな家庭用セットアップで人気がありますが、商業環境には多用途性が欠けています。10メートル以上のケーブルはバス車庫やフリートヤードに使用されますが、抵抗損失の増加とかさばるため採用の制約があります。6〜10メートルのセグメントの優位性は、使いやすさ、効率性、コストの最適なバランスを反映しています。

- 例えば、Leoni AGは、32 A(アンペア)の連続電流負荷をサポートするよう設計されたタイプ2充電ケーブルを製造しており、最大7.4 kW(単相)または22 kW(三相)の容量で効率的なAC充電を可能にしています。

充電レベル別

レベル2の充電は、市場で最も高いシェアを持ち、住宅、職場、商業充電環境への広範な統合によって支えられています。レベル1よりも速い充電を提供しながら、レベル3よりも低いインフラコストを維持できるため、主流のEVユーザーにとって好ましい選択肢となっています。レベル2のケーブルは、より高い電流定格、強力な絶縁材料、および幅広い車両範囲との互換性をサポートし、持続的な需要を促進しています。レベル3のDC急速充電ケーブルは、超高速の公共ネットワークが拡大するにつれて勢いを増していますが、より高い投資と専門的な冷却技術を伴うため、レベル2が支配的で最もスケーラブルなセグメントとして残っています。

主な成長要因

公共および商業用急速充電インフラの拡大

公共および商業用EV充電ネットワークの急速な構築は、高度なEV充電ケーブルの需要の主要な推進力として残っています。政府、公共事業、民間事業者は、高出力充電回廊、都市ハブ、フリートデポ、目的地充電センターに多額の投資をしています。この拡大には、より高い電圧と電流をサポートし、強力な絶縁と強化された熱安定性を備えたケーブルが必要であり、重負荷使用パターンに対応します。充電事業者がより速いターンアラウンドタイムとより高いステーション利用率を追求する中、特にレベル3急速充電用に設計された高容量ケーブルの採用が強まっています。物流、モビリティサービス、地方交通機関全体でのフリート電化がケーブル交換サイクルと性能向上をさらに加速させています。公共充電ネットワークは、信頼性、相互運用性、および進化するグローバル基準への準拠を優先し、高度な材料、改良されたエルゴノミクス、安全なコネクタ設計を提供するメーカーにとっての機会を拡大しています。

· 例えば、HUBER+SUHNERのRADOX® HPC500液冷ケーブルは、500 Aでの連続充電をサポートし、持続的な負荷下で導体温度を安定させながら400 kW以上の電力供給を可能にし、公共の急速充電ステーションに適しています。

EVの普及と家庭用充電設備の加速

電気自動車の消費者採用の増加は、効率的な家庭用充電ソリューションの必要性を直接的に高め、レベル2の住宅設置をEV充電ケーブル市場の強力な成長要因として位置付けています。住宅所有者はますます速い夜間充電を選択しており、より高い電流定格、改良された耐久性、強化された耐候性を備えたケーブルの需要を促進しています。住宅環境では、柔軟なケーブル長、コンパクトなコネクタ設計、過熱保護や接地監視などの安全機能も必要です。公共事業のインセンティブ、税額控除、家庭用充電リベートは、専用充電ユニットの設置をさらに促進し、ケーブル需要を高めています。自動車メーカーが新しいEV購入に家庭用充電器をバンドルするにつれて、交換用ケーブルのアフターマーケットも着実に成長しています。車両ブランド間の充電インターフェースの標準化は、消費者の信頼を高め、大衆市場の採用をサポートし、住宅用充電を市場拡大の基盤的な貢献者として強化しています。

· 例えば、BESEN Groupは、家庭用AC充電に使用されるIEC 62196-2規格に準拠した32 Aおよび250 V定格のタイプ2住宅用EV充電ケーブルを提供しています。このケーブルは、住宅環境での長期間の毎日の使用に適した架橋絶縁と強化シースを特徴としています。

高出力充電とケーブル熱管理の進展

高出力充電システムの技術的進歩は、より速い充電と熱放散の改善のために設計された専門的なEV充電ケーブルの需要を大幅に加速させます。150~350 kWの充電プラットフォームの進化には、高品質の銅導体、先進的な絶縁化合物、低抵抗のアーキテクチャを備えたケーブルが必要です。液冷式充電ケーブルのような革新は、過剰な熱の蓄積なしに超高電流の安全な伝送を可能にし、運用寿命を延ばし、ユーザーの安全を確保します。これらの進歩は、より大きなバッテリーパックと高電圧アーキテクチャを備えた次世代EVをサポートするために重要です。自動車メーカーが充電時間の短縮とグローバル標準における相互運用性を推進する中、メーカーは柔軟性、耐摩耗性、コンパクトな冷却チャネルを強化したケーブルを開発しています。これらの性能向上は商業用高速充電ネットワーク全体での採用を促進し、高出力ケーブルを急速なEV充電エコシステムの成長の重要な推進力として位置づけます。

主要なトレンドと機会

超高速およびメガワットレベルの充電技術の成長

超高速充電とメガワット規模のシステムへの移行は、先進的なEV充電ケーブルのメーカーにとって大きな機会を提供します。重量級車両、商用車隊、長距離トラックが電動プラットフォームに移行する中、非常に高い電力伝送をサポートするケーブルの必要性が重要になります。メガワット充電システム(MCS)の開発は、より高度な冷却システム、最適化された導体形状、改善された電磁シールドに向けてケーブルエンジニアリングを推進します。このトレンドはまた、高電流ステーションでの人間工学に基づいたコネクタ設計と自動化支援ケーブルハンドリングの革新を促進します。将来の充電標準に合わせたスケーラブルで高耐久性のケーブルを提供できる企業は、この新興の高出力セグメントでの早期の位置付けから利益を得るでしょう。

· 例えば、Phoenix Contactは、重量級車両の高速充電のために最大3,000 Aおよび1,250 Vの業界目標を満たすように設計されたメガワット充電システム(MCS)技術を積極的に開発しています。同社は、これらの仕様に合致し、将来のメガワット級充電インフラをサポートする液冷式MCSコネクタとケーブルのプロトタイプを実証しました。

グローバル市場における標準化と相互運用性の向上

グローバルな相互運用性の取り組みは、充電標準の調和と充電器と車両間の互換性を促進することで新たな機会を生み出します。コネクタ、安全プロトコル、通信インターフェースに関する標準化の取り組みは、複雑さを軽減し、統一されたケーブルアーキテクチャの需要を促進します。CCS、CHAdeMOの次世代プロトコル、またはGB/Tの進展を採用する市場は、マルチスタンダードおよびモジュラーソリューションを提供するケーブルサプライヤーにとって機会を生み出します。標準化はまた、製造を簡素化し、規模の経済をサポートし、一貫した充電インフラのグローバル展開を加速します。自動車メーカーとステーションオペレーターが共通技術に収束する中、適合性、認証済み、将来対応のケーブルシステムを提供できるサプライヤーは競争上の優位性を獲得します。

· 例えば、TE Connectivityは、最大1,000 Vシステムおよび500 Aの連続高速充電操作のために設計された高出力充電(HPC)ケーブルアセンブリを開発しています。これらのアセンブリは強化された絶縁を備え、高出力EV充電のためのIECおよびUL標準で定義された相互運用性と安全要件を満たしています。

スマートケーブル技術と組み込み安全システムの統合の進展

充電ケーブルへのインテリジェントな監視機能の統合は、差別化と付加価値サービスの成長機会を提供します。温度センサー、負荷監視、自動シャットダウン回路、データ通信モジュールを組み込んだスマートケーブルは、ユーザーの安全性を高め、予測保守をサポートします。これらの機能は、過熱や摩耗が高額なダウンタイムを引き起こす可能性のある高使用の公共ステーションやフリート運用においてますます重要です。強化された診断機能は、ネットワーク化された充電エコシステム内でのリアルタイム監視もサポートします。電子機器、クラウド接続、高度な材料をケーブル製品に統合するメーカーは、プレミアムセグメントに参入し、EV充電環境のデジタル化を広くサポートできます。

主要な課題

高出力ケーブル開発における技術的および安全性の複雑さ

高出力充電を安全に処理できるケーブルの開発は、かなりのエンジニアリングの課題を提示します。充電速度が上がるにつれて、ケーブルはより高い電流を管理し、抵抗熱を最小限に抑え、頻繁な屈曲の下で構造的な完全性を維持する必要があります。これらの要件を達成するには、高度な導体材料、優れた絶縁、および液体冷却などの革新的な熱管理ソリューションが必要です。厳しい国際認証基準を満たすことは、開発の複雑さとコストをさらに増加させます。ケーブルの重量、硬さ、ユーザーの使いやすさも課題となり、特により厚く、より頑丈なアセンブリを必要とする超高速充電器にとっては問題です。耐久性、性能、コストのバランスを取ることは依然として難しく、高出力ケーブル技術の迅速な拡張性を制約しています。

ケーブル製造に影響を与えるコスト圧力とサプライチェーンの制約

メーカーは、先進的な充電ケーブルに必要な銅、高性能ポリマー、特殊部品の価格変動によって引き起こされる継続的なコストの課題に直面しています。サプライチェーンの混乱、地政学的な不確実性、高純度導電材料の限られた供給は、製造経済をさらに圧迫します。国際的な安全性と耐久性基準への準拠は、追加のテストと認証費用を伴います。オペレーターや消費者にとって、高品質のケーブル、特に液冷式や高速充電バリアントは、コストに敏感な市場での採用を制限する可能性のあるプレミアムコストを伴います。性能要件と手頃な価格のバランスを取ることは、特に世界的なEV採用が予算制約の厳しい新興経済に拡大する中で、持続的な障害となっています。

地域分析

北米

北米は、電気自動車充電ケーブル市場の約32%を占めており、急速なEV採用、大規模な高速充電展開、好意的な連邦インセンティブによって支えられています。米国の国家電気自動車インフラストラクチャ(NEVI)プログラムは、高出力充電回廊の設置を加速し、耐久性のある高容量ケーブルの強い需要を促進しています。広範な住宅充電の採用は、レベル2ケーブルの消費をさらに押し上げます。ミシガン州、テキサス州、カリフォルニア州などの州での自動車メーカーのEV製造クラスターへの投資は、インフラストラクチャの成長を強化します。カナダのクリーン輸送への注力の増加も市場拡大に寄与し、公共および民間の充電セグメント全体で安定した需要を確保しています。

ヨーロッパ

ヨーロッパは約36%の最大のシェアを占めており、厳しい排出規制、EVの急速な普及、成熟した公共充電ネットワークによって推進されています。ドイツ、イギリス、フランス、オランダなどの国々が高速充電ステーションの展開をリードし、高度な熱管理ケーブルの需要を増加させています。EUの代替燃料インフラ規則(AFIR)は密な回廊カバレッジを義務付けており、高電流定格の高速充電ケーブルの採用を促進しています。強力な相互運用性の取り組みとCCS標準の広範な好みが地域市場をさらに統一しています。政府のインセンティブによって支えられた住宅用充電器の設置の増加は、ヨーロッパを技術先進の充電インフラ拠点としての地位を強化しています。

アジア太平洋

アジア太平洋は市場の約28%を占め、中国、日本、韓国、インドでのEVフリートの拡大によって最も急成長している地域を表しています。中国の全国的なDC急速充電ネットワークを含む支配的な充電インフラエコシステムは、冷却および非冷却ケーブルの大量需要を促進しています。日本と韓国は次世代の急速充電技術に合わせたケーブル標準の進化を続けています。都市電化への投資の増加、大規模な公共交通充電プログラム、電動二輪車や商用フリートの採用の増加がケーブル消費をさらに加速させています。政府の補助金と地域メーカーの強力な参加が持続的なインフラ拡大を支えています。

ラテンアメリカ

ラテンアメリカは市場の約3%を占め、成長はブラジル、メキシコ、チリに集中しています。EV輸入の増加、クリーンモビリティを支援する政策、初期段階の充電回廊開発が基本的なACおよび新興のDC急速充電ケーブルの需要を刺激しています。インフラは国によって不均一ですが、民間事業者やエネルギー会社が主要都市圏で公共充電の足跡を拡大しています。物流やライドヘイリングサービスで使用されるフリートは徐々に電化を採用し、高容量ケーブルのニッチな需要を生み出しています。市場は初期段階ですが、世界的な充電標準との規制の整合性が進むことで、今後10年間での採用加速が期待されています。

中東・アフリカ

中東・アフリカ地域は世界市場シェアの約1%を占めていますが、政府が持続可能な輸送イニシアチブに投資することで強い長期的な可能性を示しています。UAEとサウジアラビアはEVインフラの拡大をリードし、堅牢で高性能なケーブルシステムを必要とする急速充電回廊を展開しています。特に公共交通や商用モビリティにおける電動フリートの採用が進み、高容量充電ハードウェアの需要が徐々に増加しています。アフリカではインフラが限られていますが、南アフリカ、モロッコ、ケニアでのパイロットプログラムがAC充電ケーブル採用の初期機会を提供しています。経済の多様化戦略とグリーンモビリティ政策が将来の市場成長を支えています。

市場セグメンテーション:

用途別

長さ別

- 5メートル未満

- 6メートルから10メートル

- 10メートル以上

充電レベル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

電気自動車充電ケーブル市場は、ケーブルの性能、安全性、進化する充電規格への互換性を向上させることに注力する世界的なメーカーによって支配される競争環境を特徴としています。主要な企業は、高出力ケーブル技術、液体冷却アーキテクチャ、強化された熱管理を強調し、急速に拡大する急速充電ネットワークをサポートします。継続的な研究開発への投資により、供給業者は導体の効率、絶縁の耐久性、エルゴノミクスに優れたコネクタ設計を改善できます。自動車メーカー、充電ネットワーク運営者、部品供給業者間の戦略的な協力により、標準化された相互運用可能なソリューションの開発が加速します。多くのメーカーは、生産能力を拡大し、地域の需要の高まりに対応するために現地化を進め、国際認証の遵守を維持します。競争はまた、耐摩耗性シースや重負荷の公共充電器に特化した高柔軟性化合物を含む材料革新の周りで激化しています。超高速およびメガワットレベルの充電システムが登場する中、高信頼性で長寿命のケーブルシステムを提供できる企業は、市場での地位を強化します。全体として、差別化はますます技術革新、コスト効率、グローバル認証の遵守に焦点を当てています。

主要プレイヤー分析

- Aptiv(ダブリン、アイルランド)

- BESENグループ(江蘇省、中国)

- Leoni AG(ニュルンベルク、ドイツ)

- TE Connectivity(シャフハウゼン、スイス)

- Coroplast(ヴッパータール、ドイツ)

- Phoenix Contact(ブロンベルク、ドイツ)

最近の展開

- 2025年5月、Leoni Cable SolutionsはTime Interconnectに買収され、EVケーブル技術の成長の新たな段階を迎え、The Battery Show Europeのようなイベントで電動モビリティ向けに展示される製品を含め、財務の安定性と革新力が向上しました。

- 2025年5月、Phoenix ContactはCHARX connectファミリーの下で、液冷ケーブルとCCSインレットの第2世代ラインを導入しました。新しいシステムは最大700 kWの充電能力をサポートし、「ブーストモード」では最大1 MWに達し、超高速の公共および商業充電展開における重要なマイルストーンとなりました。

- 2024年9月、Coroplastは主要なヨーロッパのサプライヤー見本市IZB 2024への参加を発表し、ケーブルソリューション部門Coroflexを含む部門がEVおよびバッテリーシステム向けに特化した新しいワイヤーハーネスおよび充電ケーブルソリューションを紹介します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、用途、長さ、充電レベル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 自動車メーカーが高電圧アーキテクチャと高速充電能力に向かうにつれ、高出力DC急速充電ケーブルの採用が加速します。

- 液冷ケーブルシステムは、管理可能なケーブル重量と柔軟性を維持しながら超高電流転送をサポートするために広く使用されるようになります。

- グローバルなコネクタ形式の標準化が相互運用性を強化し、充電事業者や車両メーカーの複雑さを軽減します。

- センサーと熱モニタリング機能を組み込んだスマートケーブルが主流となり、安全性と予測保守を向上させます。

- 公共充電回廊の拡大により、高サイクル操作に設計された耐久性のあるヘビーデューティケーブルの需要が増加します。

- 住宅用レベル2充電が成長を続け、中長さで高効率のケーブルアセンブリの一貫した需要を促進します。

- 物流、ライドヘイリング、公共交通機関のフリート電化が、集中的な使用に特化した堅牢で長寿命のケーブルソリューションの採用を促進します。

- 持続可能性の要件が、リサイクル可能な絶縁材料と低炭素製造プロセスの開発を促します。

- 新たに登場するメガワットレベルの充電システムが、先進的な商用車用ケーブルの新しいプレミアムセグメントを創出します。

- 政府が国内のEVインフラ供給チェーンを促進するにつれ、地域の製造ローカライゼーションが進むでしょう。