市場概要

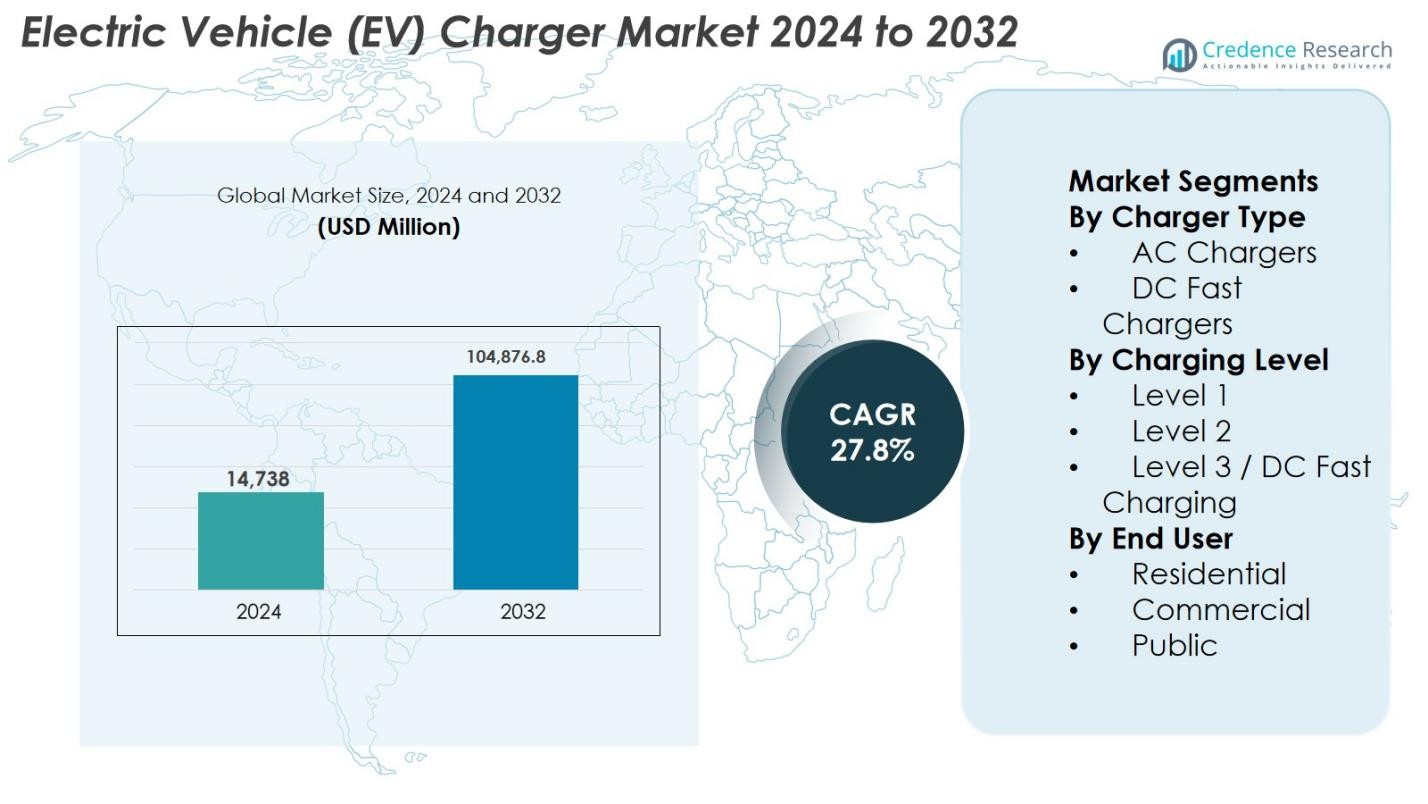

電気自動車(EV)充電器市場の規模は2024年に14,738百万米ドルと評価され、予測期間中に27.8%のCAGRで成長し、2032年には104,876.8百万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 電気自動車(EV)充電器市場規模 2024 |

USD 14,738 Million |

| 電気自動車(EV)充電器市場、CAGR |

27.8% |

| 電気自動車(EV)充電器市場規模 2032 |

USD 104,876.8 Million |

電気自動車(EV)充電器市場は、確立された電力技術プロバイダーと、スケーラブルで高効率な充電ソリューションに焦点を当てた専門の充電ネットワークオペレーターの強力な存在によって推進されています。テスラ、チャージポイント、ABB、シーメンス、シュナイダーエレクトリック、EVBox、ブリンクチャージング、デルタエレクトロニクス、トリチウム、ウェバストなどの主要企業は、ACおよびDC急速充電、スマート充電ソフトウェア、グリッド統合システムの継続的な革新を通じて競争しています。市場は強い地域集中を示しており、北米が34%の市場シェアでリードしており、大規模な公共充電展開、フリート電化、政府支援のインフラプログラムによって支えられています。ヨーロッパは強力な規制支援と標準化された充電フレームワークで続き、アジア太平洋地域は大量のEV採用と公共充電投資によって急速に拡大しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 電気自動車(EV)充電器市場は、2024年に14,738百万米ドルと評価され、予測期間中に27.8%のCAGRで成長し、2032年には104,876.8百万米ドルに達すると予想されています。これは、輸送の急速な電化と大規模な充電インフラの拡大によって支えられています。

- 電気自動車の採用の増加、政府のインセンティブ、および公共および商業充電ネットワークへの大規模な投資が、住宅、フリート、および高速道路での充電器の展開を加速させる主要な推進要因です。

- DC急速充電とスマート充電ソリューションへの注目の高まりは主要な市場トレンドを表しており、コスト効率と多用途性のためにレベル2充電器が約55%のセグメントシェアを保持しています。

- 市場は中程度に統合されており、グローバルプレーヤーは技術革新、戦略的パートナーシップ、および地理的拡大に焦点を当てて競争力のある地位とネットワーク規模を強化しています。

- 北米は約34%の地域シェアで市場をリードしており、ヨーロッパが29%、アジア太平洋が27%で続いており、これらの地域全体で強力な政策支援、EV採用率、およびインフラ投資を反映しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

充電器タイプ別

充電器タイプ別の電気自動車(EV)充電器市場は、住宅や職場環境での広範な採用により62%の市場シェアを占めるAC充電器が主導しています。AC充電器は、低い設置コスト、電力網との互換性、夜間または長時間の充電に適していることから恩恵を受けています。家庭でのEV所有の増加、住宅用充電インフラに対する政府の奨励策、オフィスやアパート複合施設での展開の増加により、その優位性が強化されています。一方、DC急速充電器は、高速充電と車両のダウンタイムの短縮が求められる高速道路の回廊や都市の中心地での採用が進んでいます。

- 例えば、テスラのウォールコネクターは最大11.5 kW(48 A)のAC充電電力を提供し、対応車両で1時間あたり最大44マイルの航続距離を追加できるため、家庭での充電環境に最適です。

充電レベル別

充電レベル別では、レベル2充電器が市場の55%を占め、バランスの取れた充電速度、手頃な価格、住宅、商業、公共の各設定での多用途性に支えられています。レベル2充電器は、レベル1よりもはるかに高速な充電を提供し、レベル3システムに関連する高いインフラコストを回避します。その採用は、職場での充電プログラムの拡大、小売店での設置、自治体プロジェクトによって推進されています。レベル3/DC急速充電は、長距離旅行の需要とフリートの電動化によって急速に成長しており、レベル1は基本的な住宅用途に限定されています。

- 例えば、ABBのTerra 360 DC充電器は最大360 kWの出力を提供し、高速道路の回廊や高利用率の都市中心部での高速充電を可能にします。

エンドユース別

エンドユースに関しては、公共充電セグメントが48%の最大シェアを持ち、都市充電ネットワーク、高速道路、交通回廊への大規模な投資によって推進されています。政府と民間の運営者は、航続距離不安を解消し、大規模なEV採用を支援するために公共充電器の展開を加速しています。商業充電も、フリートの電動化、小売充電、職場での設置によって強い成長を示しています。住宅用充電は家庭でのEV所有によって重要ですが、人口密集地域での共有および急速充電インフラへの依存が増しているため、その成長は比較的緩やかです。

主要な成長要因

電気自動車採用の急速な拡大

世界的な電気自動車の採用の加速は、電気自動車(EV)充電器市場の基本的な成長要因です。政府は、より厳しい排出基準、燃費規制、ICEの段階的廃止目標を施行し、消費者とフリートがEVへの移行を促進しています。EVの販売増加は、住宅、商業、公共の各場所での信頼性のある充電インフラの需要を直接的に増加させます。自動車メーカーは、複数の車両カテゴリーでEVモデルの提供を拡大しており、充電要件をさらに広げています。さらに、バッテリー技術の改善と車両航続距離の増加が日常の充電ニーズを高め、公共事業、自治体、民間運営者が世界中での充電器の展開を加速させる要因となっています。

- 例えば、米国環境保護庁のマルチ汚染物質排出基準(2024年)は、車両の排出制限を厳しくし、自動車メーカーや商用車隊が電気自動車に移行することを奨励し、職場や公共の充電器の需要を増加させています。

強力な政府支援とインフラ投資

政府の政策と大規模なインフラ投資は、EV充電器市場の成長を大幅に加速させます。補助金、税額控除、設置助成金などの財政的インセンティブは、充電器の導入にかかる初期費用を削減します。官民パートナーシップは、高速道路の高速充電回廊、都市の充電ハブ、交通指向のインフラの展開を支援します。規制の義務は、新しい住宅や商業ビルにEV対応の設備をますます求めています。これらの取り組みは、充電器メーカーやネットワーク運営者にとって好ましい環境を作り出し、国の電化と脱炭素化戦略に沿った持続的なインフラ拡大を保証します。

- 例えば、2024年12月にテキサス州は、4台のABB Terra 184充電器を備えた最初のNEVIサイトを開設し、各ポートで最大180 kWを供給し、CCS + J3400(NACS)コネクタを提供して広範な車両互換性をサポートしています。

車隊の電動化と商用充電の成長

商用および公共の車隊の急速な電動化は、EV充電器の需要を大きく促進しています。物流会社、ライドシェアプラットフォーム、公共交通機関、企業の車隊は、運用コストを削減し、持続可能性の目標を達成するためにEVに移行しています。この移行には、高容量で信頼性の高い充電ソリューション、特にレベル2およびDC高速充電器が必要です。車隊の拠点、倉庫、職場の充電設備は、構造化された充電サイクルをサポートするために急速に拡大しています。稼働時間の最適化、スケーラビリティ、エネルギー管理の需要は、市場の成長をさらに強化しています。

主要なトレンドと機会

DC高速充電ネットワークの拡大

DC高速充電インフラの拡大は、強力な市場機会を生み出す顕著なトレンドです。EVの普及が進むにつれて、車両のダウンタイムを最小限に抑え、長距離移動をサポートする高速充電ソリューションの需要が高まっています。政府と民間のプレーヤーは、高速道路や都市部での高出力充電器を優先しています。電力電子機器と冷却システムの技術的進歩により、より高い充電容量が可能になります。このトレンドは、高性能でモジュール式、グリッド統合型の高速充電ソリューションを提供するメーカーに成長の機会を提供します。

- 例えば、SiemensのSicharge Dは、先進の電力電子機器と動的負荷管理を備え、最大300 kWまでのスケーラブルな充電をサポートし、都市の充電拠点や交通センターでの効率的な展開を可能にしています。

スマート充電とエネルギー管理の統合

スマート充電ソリューションは、EV充電器市場における重要な機会として浮上しています。高度なソフトウェアプラットフォームは、リアルタイムの監視、負荷のバランス調整、動的な価格設定、需要応答機能を可能にします。これらの機能は、ユーティリティがグリッド負荷を管理しながら、ユーザーのエネルギーコストを削減するのに役立ちます。再生可能エネルギー源やエネルギー貯蔵システムとの統合は、グリッドの回復力と持続可能性を高めます。相互運用可能でソフトウェア駆動の充電エコシステムを提供するベンダーは、長期的な価値創造から利益を得る立場にあります。

- 例えば、シュナイダーエレクトリックのEcoStruxure EV Charging Expertは、複数の充電器間で利用可能な電力を動的に配分し、現地の太陽光発電や建物のエネルギー管理システムと統合してエネルギーコストを削減します。

主要な課題

高いインフラコストとグリッドの制限

高いインフラおよび設置コストは、EV充電器の展開における主要な課題です。DC急速充電システムは、電気設備のアップグレード、変圧器、およびグリッド接続に多大な投資を必要とします。多くの地域では、既存のグリッドインフラが高出力負荷をサポートするのに苦労し、遅延やコストの増加を引き起こしています。複雑な許可プロセスとサイト準備は、展開のタイムラインをさらに延ばします。これらの要因は、特に新興市場や地方市場でのネットワーク拡大を遅らせる可能性があります。

相互運用性、標準化、および利用の問題

相互運用性と標準化の課題は、EV充電器市場に影響を与え続けています。複数のコネクタタイプ、充電プロトコル、およびソフトウェアプラットフォームが互換性の問題を引き起こし、ユーザー体験を断片化させます。不一致なネットワークアクセスと支払いシステムは、充電器の利用効率を低下させます。さらに、不均一な充電器の分布は、高需要地域での混雑と他の地域での未利用を引き起こします。これらの課題に対処するには、業界全体の協力、規制の整合、およびスケーラブルでユーザーフレンドリーな充電ネットワークをサポートするための技術標準の調和が必要です。

地域分析

北米

北米は、強力なEV採用、支援的な連邦および州の政策、大規模なインフラ投資により、電気自動車(EV)充電器市場で34%の市場シェアを持ち、リーダーの地位を占めています。アメリカ合衆国は、政府の資金提供プログラムと民間投資によって支えられた公共および商業充電ネットワークの広範な展開により、地域需要を支配しています。物流、交通、企業モビリティにおけるフリートの電化が充電器の設置をさらに促進しています。高い消費者意識、拡大する急速充電回廊、および主要な充電ネットワークオペレーターの存在が、北米の市場リーダーシップを強化し続けています。

ヨーロッパ

ヨーロッパは、厳しい排出規制と積極的な脱炭素化目標に支えられ、世界のEV充電器市場シェアの29%を占めています。ドイツ、オランダ、フランス、北欧地域などの国々は、住宅、商業、公共セグメントでの充電器展開をリードしています。強力な政策フレームワーク、EV購入のためのインセンティブ、およびEV対応建物の義務がインフラの拡大を促進しています。ヨーロッパの相互運用性、標準化されたコネクタ、および国境を越えた充電ネットワークへの焦点は、ユーザーの利便性を高め、安定した市場成長をサポートしています。

アジア太平洋

アジア太平洋は、中国、日本、韓国、および新興の東南アジア市場での大規模なEV採用により、27%の市場シェアを獲得し、最も急成長している地域を表しています。中国は、強力な政府の義務と広範な公共充電プログラムを通じて地域の充電器設置をリードしています。急速な都市化、電動二輪車の採用拡大、および乗用EVの販売増加が充電需要を増加させています。強力な国内製造能力と急速充電およびスマートインフラへの投資が、地域を主要な成長エンジンとして位置付けています。

ラテンアメリカ

ラテンアメリカは、電気自動車(EV)充電器市場のシェアの6%を占めており、徐々にEVが普及し、持続可能なモビリティへの関心が高まっていることが支えとなっています。ブラジル、メキシコ、チリは、公共交通の電化や都市充電プロジェクトを通じてインフラ開発をリードしています。導入は依然として限定的ですが、燃料費の上昇や環境政策がEVの利用を促進しています。官民パートナーシップやパイロット充電回廊が地域ネットワークを拡大し、市場浸透を改善し続けています。

中東・アフリカ

中東・アフリカ地域は、初期段階のEV普及と持続可能性イニシアチブによって約4%の市場シェアを占めています。湾岸諸国は、クリーンモビリティ目標を支援するためにスマートシティプロジェクトや公共充電ハブに投資しています。政府主導の多角化戦略と再生可能エネルギーの統合がインフラ展開を支えています。アフリカでは、EV充電器の普及はまだ初期段階ですが、パイロットプログラムや都市電化イニシアチブを通じて徐々に進展しており、長期的な成長の可能性を示しています。

市場セグメンテーション:

充電器タイプ別

充電レベル別

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

電気自動車(EV)充電器市場は、グローバルな技術プロバイダー、電力機器メーカー、専門の充電ネットワークオペレーター間の強い競争によって特徴付けられるダイナミックな競争環境を持っています。Tesla、ChargePoint、ABB、Siemens、Schneider Electric、EVBox、Blink Charging、Delta Electronics、Tritium、Webastoなどの主要プレーヤーは、多様なエンドユースの要件に対応するために、ACおよびDC急速充電セグメント全体で製品ポートフォリオを拡大することに注力しています。企業は、高出力充電、スマートエネルギーマネジメント、ソフトウェア駆動のプラットフォームにおける革新を強調し、充電器の効率、稼働時間、ユーザー体験を向上させています。ユーティリティ、自動車メーカー、政府との戦略的パートナーシップは、ネットワーク展開を加速し、長期契約を確保するために広く採用されています。プレーヤーはまた、特に高成長市場での地域拡大に投資し、アフターサービスと相互運用性の能力を強化しています。急速充電技術とグリッド統合ソリューションの継続的な進歩は、競争力を維持するための中心的な要素です。

主要プレイヤーの分析

- テスラ, Inc.

- チャージポイント・ホールディングス, Inc.

- ABB Ltd.

- シーメンス AG

- シュナイダーエレクトリック SE

- EVBoxグループ

- ブリンク・チャージング Co.

- トリチウム DCFC リミテッド

- デルタ電子, Inc.

- ヴェバストグループ

最近の動向

- 2025年12月、チャージポイントは、すべての新しいハードウェアが「プラグ&チャージ」シームレスEV充電標準をサポートし、ユーザーエクスペリエンスとEV充電器間の相互運用性を向上させると発表しました。

- 2025年5月、イートンとチャージポイントは、EV充電インフラプロジェクトの設計、展開、管理を合理化するための戦略的パートナーシップを締結し、顧客のコスト削減と信頼性向上を目指しました。

- 2024年8月、エクシコム・テレシステムズはEV充電メーカーのトリチウムを買収し、雇用を維持し、DC急速充電器のグローバル製造能力を拡大しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、充電器の種類、充電レベル、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、技術の進歩が業界をどのように形成しているかを探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 電気自動車の普及は加速し続け、住宅、商業、公共の充電インフラへの持続的な需要を促進します。

- 長距離移動と高利用率のアプリケーションをサポートするため、DC急速充電ネットワークの拡大が優先されます。

- レベル2充電器は、充電速度、コスト効率、設置の柔軟性のバランスが取れているため、強い採用を維持します。

- スマート充電とソフトウェア統合がエネルギー管理、グリッドの安定性、ユーザーエクスペリエンスを最適化します。

- 政府は、充電器の展開を加速し、脱炭素化目標を達成するための政策とインセンティブを強化します。

- フリートの電化が、高容量で信頼性のある充電ソリューションへの一貫した需要を生み出します。

- 再生可能エネルギーとエネルギー貯蔵の充電インフラとの統合が、持続可能性とグリッドの回復力を向上させます。

- 標準化と相互運用性の取り組みが、ネットワークのアクセス性と充電器の利用を向上させます。

- 都市化とスマートシティの取り組みが、都市部での密集した公共充電施設の設置を支援します。

- 新興市場は、EVの手頃な価格と政策支援の改善により、インフラ開発が加速します。