市場概要

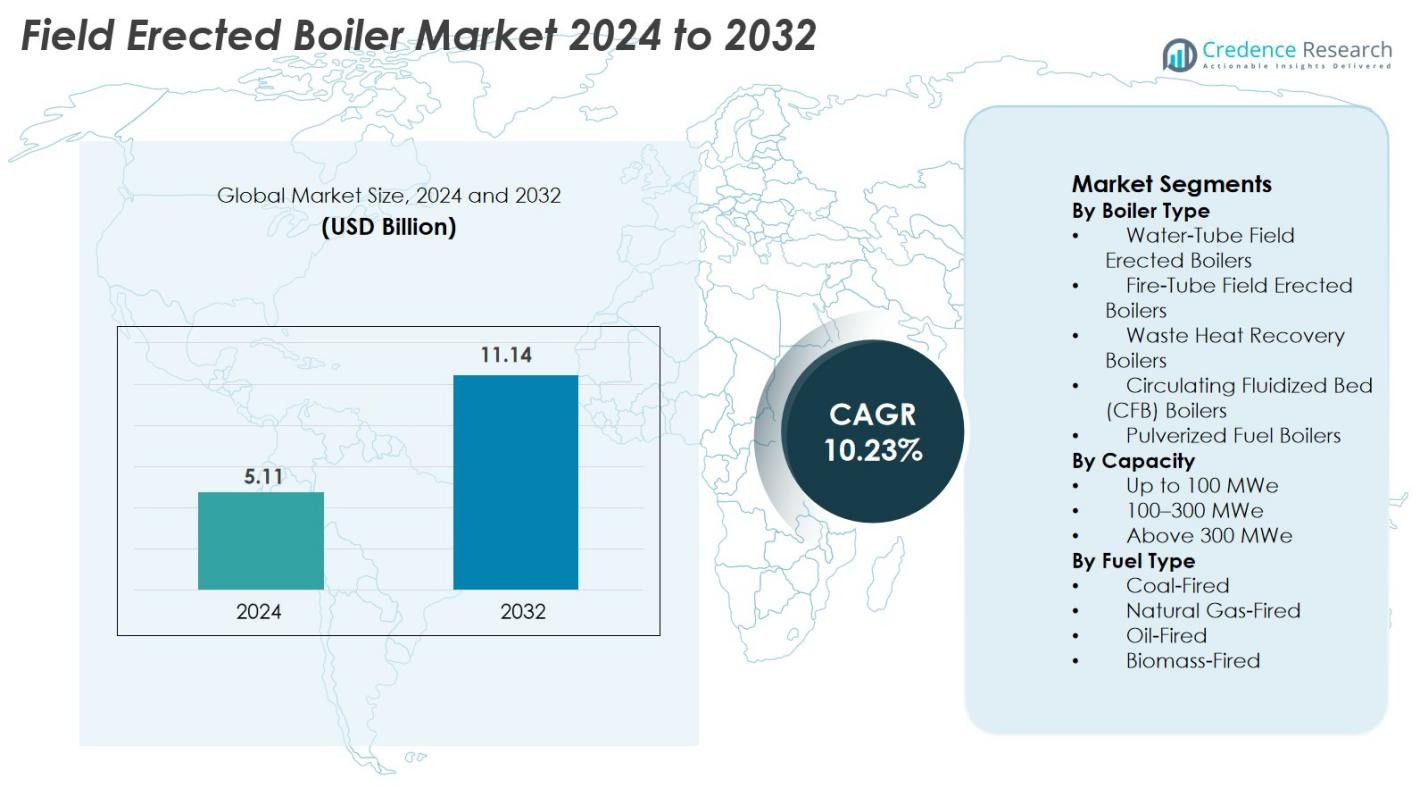

フィールド設置ボイラ市場の規模は2024年に511億米ドルと評価され、2032年までに1114億米ドルに達すると予測されており、予測期間中のCAGRは10.23%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のフィールド設置ボイラ市場規模 |

511億米ドル |

| フィールド設置ボイラ市場、CAGR |

10.23% |

| 2032年のフィールド設置ボイラ市場規模 |

1114億米ドル |

フィールド設置ボイラ市場は、Zeeco Connecticut、Alfa Laval Corporate AB、Applied Control Engineering Inc.、Indeck Power Equipment Co.、Ware Inc.、Allied General Services、Industrial Boiler & Mechanical Co. Inc.、Miller & Chitty Co. Inc.、HydroTherm、Emerson Electric Companyなどの主要メーカーの強力な参加によって推進されています。これらの企業は、先進的な燃焼技術、高効率の蒸気発生システム、包括的なフィールドエンジニアリング能力を通じて市場の成長を強化しています。アジア太平洋地域は、急速な工業化と大規模な発電所の設置に支えられ、2024年には42.6%のシェアで支配的な地域市場となっています。北米とヨーロッパは、熱資産の近代化と厳格な排出基準の遵守要件によって続きます。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- フィールド設置ボイラ市場は2024年に511億米ドルと評価され、2032年までに1114億米ドルに達すると予測されており、CAGRは10.23%です。

- 市場の成長は、老朽化した熱資産の近代化と石油化学、鉱業、金属加工セクターの拡大に支えられた発電所や重工業における高容量蒸気発生の需要増加によって推進されています。

- 重要なトレンドには、バイオマス、天然ガス、廃熱回収ボイラの採用増加、デジタル監視、自動化、予測保守能力を通じた運用効率の向上が含まれます。

- Zeeco Connecticut、Alfa Laval Corporate AB、Indeck Power Equipment Co.、Miller & Chitty Co. Inc.、Emerson Electric Companyなどの主要プレーヤーは、先進的な燃焼技術、多燃料能力、カスタマイズされたエンジニアリングソリューションを通じて競争しています。

- アジア太平洋地域は42.6%のシェアで市場を支配し、北米は21.4%、ヨーロッパは19.8%で続きます。一方、ウォーターチューブボイラは42.7%のシェアでボイラタイプセグメントをリードしています。

市場セグメンテーション分析

ボイラタイプ別

ウォーターチューブフィールド設置ボイラは、2024年にフィールド設置ボイラ市場を支配し、総設置の42.7%を占めました。そのリーダーシップは、高圧に対応し、迅速な蒸気発生を可能にし、大規模な発電所や重工業の運用に適していることに由来します。廃熱回収ボイラもエネルギー効率と排出削減の需要増加により着実に拡大しました。循環流動層(CFB)ボイラはバイオマスや低品位燃料の用途で注目を集め、ファイアチューブおよび粉砕燃料ボイラは小規模およびレガシー施設での関連性を維持しています。

- 例えば、水管ボイラーは大規模な蒸気タービン発電所で広く使用されています。これは、火管ボイラーが匹敵できないレベルの蒸気品質と容量で、最大約160バールの圧力と約550°Cの温度で安全に高圧蒸気を生成できるためです。

容量別

2024年には100–300 MWeの容量セグメントがフィールド設置ボイラー市場で最大のシェアを占め、46.3%を記録しました。この範囲は、出力、燃料効率、運用のスケーラビリティの最適なバランスを求めるユーティリティオペレーターや産業用発電事業者にとって好ましい選択肢であり続けています。300 MWe以上のセグメントは、大規模な熱電プロジェクトの進行に伴い成長を続けており、100 MWeまでのユニットは自家用産業プラントで人気があります。容量全体での需要は、グリッドの安定性の必要性、産業の拡大、化石燃料ベースおよびハイブリッド発電インフラの近代化によって促進されています。

- 例えば、BHELの210 MWeユニットは、インドの複数の熱電所で展開され、34%以上の効率パラメータで運用されており、中規模のフィールド設置ボイラー構成として最も広く設置されています。

燃料タイプ別

石炭火力フィールド設置ボイラーは、2024年に39.8%の市場シェアを維持し、新興経済国での高い燃料供給と石炭ベースの熱電力への依存に支えられています。天然ガス火力ボイラーは、低排出量とガスベースの産業用加熱の採用の増加により急速に成長しました。バイオマス火力ボイラーは再生可能エネルギーの義務化により勢いを増し、石油火力ユニットは遠隔産業オペレーションでの需要を維持しました。全体的な市場成長は、よりクリーンな燃焼、ハイブリッド燃料システム、低NOxおよびエネルギー効率の高いボイラー構成への投資の増加によって促進されています。

主要成長ドライバー

大規模発電インフラへの需要の増加

発電プロジェクトの世界的な加速は、フィールド設置ボイラー市場の主要な成長ドライバーであり続けています。産業化、都市成長、人口動態の変化による電力消費の拡大が、特にアジア太平洋、中東、アフリカでの熱電力容量の強化を促しています。フィールド設置ボイラーは、100 MWe以上のプラントに必要な高容量、高圧蒸気発生をサポートする能力があるため、不可欠です。多くの地域が老朽化した熱資産を近代化し、非効率なボイラーを高効率、低NOx、デジタル制御ユニットに置き換えています。基底負荷の安定性を石炭と天然ガスに依存する国々は、柔軟性と長期的な性能のために現場組立ボイラーへの投資を続けています。再生可能エネルギーの浸透が進む中でグリッドを安定させる必要性が、効率的な蒸気発生システムの需要をさらに支えています。これらの要因が総合的に、世界の電力市場におけるフィールド設置ボイラーの継続的な成長を強化しています。

- 例えば、NTPCリミテッドは、インドのマディヤ・プラデーシュ州において、現場組立で建設された超臨界石炭火力プラントである1,600 MW(2 × 800 MW)のガダルワラ超熱電所を稼働させました。

重製造業セクターにおける産業拡大

化学、石油化学、パルプ・紙、鉱業、金属、食品加工などの産業における事業拡大が、現地組立ボイラーの採用を大きく促進しています。これらのセクターは、パッケージボイラーでは十分に供給できない、継続的で大量の蒸気と熱供給を必要としています。現地組立ボイラーは、より大きな容量、堅牢な構造、長い耐用年数を提供し、大規模な工業施設や自家発電システムに理想的です。新興経済国では、急速な製造投資と製油所の拡張が見られ、信頼性の高いボイラー設置の必要性が増しています。一方、先進経済国では、古いボイラーをアップグレードして熱効率を向上させ、運用コストを削減しています。多くの産業が、グリッド電力への依存を減らし、コスト管理を強化するために、現地での発電を採用しています。産業エネルギー消費の増加に伴い、現地組立ボイラーは高負荷運転とプロセスの安定性を支える戦略的資産となっています。

- 例えば、BASFのルートヴィヒスハーフェン化学コンプレックスは、100 kmを超えるプロセス蒸気ネットワークをサポートする大型の現地組立蒸気発生器を運用しており、化学生産ラインに対する高圧蒸気の途切れない供給を可能にしています。

エネルギー効率の高い低排出技術の採用の増加

厳格な世界的な排出基準と持続可能性への関心の高まりが、産業界にエネルギー効率の高い低排出の現地組立ボイラーを採用させています。各国政府は、NOx、SOx、粒子状物質の排出に対する規制を強化し、高効率バーナー、排ガス再循環、先進的な燃焼システムへの投資を促しています。天然ガス、バイオマス、廃熱回収、多燃料対応をサポートする現地組立ボイラーは、環境への影響が少ないため、強い支持を得ています。工業プラントは、プロセスの余剰熱を回収し、燃料消費を削減するために、廃熱回収ボイラーをますます採用しています。さらに、空燃比管理の自動制御の統合により、運用効率とコンプライアンスが向上します。企業がESG目標や炭素削減の道筋を追求する中、近代化されたクリーンなボイラーシステムの需要が増加し、市場の見通しを強化しています。

主要なトレンドと機会

デジタル化、自動化、予測保守

デジタルトランスフォーメーションが現地組立ボイラーマーケットを再構築しており、産業界はIoT対応の監視システム、AIベースの診断、予測保守ツールを採用しています。現代のボイラーはスマートセンサーを搭載しており、温度、圧力、燃料使用量、排出量などのパラメータを継続的に分析し、オペレーターがリアルタイムで性能の逸脱を検出できるようにしています。予測アルゴリズムは、計画外のダウンタイムを削減し、コンポーネントの寿命を延ばし、燃焼効率を最適化します。デジタルツインは、さまざまな運転条件下でのボイラーの挙動をシミュレーションし、意思決定と保守計画を改善します。リモート監視プラットフォームは、複数のサイトでの運用をサポートし、大規模な産業グループに対する集中管理を可能にします。このインテリジェントで自動化されたボイラーシステムへのシフトは、メーカーにとって信頼性、安全性、ライフサイクル性能を向上させる先進的なデジタルソリューションを革新し提供する大きな機会を提供します。

- 例えば、シーメンスのSPPA-T3000プラットフォームは、統合センサーとデジタルダッシュボードを使用して、世界中の複数の火力発電所で採用されている大型ユーティリティボイラーのリアルタイム診断とリモート操作を提供します。

再生可能エネルギーおよびハイブリッド燃料ボイラーシステムへのシフト

クリーンエネルギー源への世界的な移行は、現地設置型カテゴリ内でのバイオマス焚き、廃棄物からエネルギーへの転換、およびハイブリッド燃料ボイラーに強力な機会を生み出しています。アジア、ヨーロッパ、ラテンアメリカの政府は、化石燃料への依存を減らすために再生可能な熱ソリューションを推進しています。農業残渣、木質ペレット、産業副産物、市町村廃棄物を燃料とする現地設置型ボイラーは、低炭素排出量のためにますます好まれています。石炭、バイオマス、天然ガスの間で切り替え可能なハイブリッドボイラーは、燃料供給の変動時に柔軟性を提供します。廃熱回収ユニットは、エネルギー効率を向上させ、運用コストを削減する能力で人気を集めています。産業がカーボンニュートラルの目標に合わせて調整する中、再生可能エネルギー対応のボイラーソリューションは、持続可能な産業変革の中心要素となっています。

- 例えば、デンマークのアヴェドーレ発電所は、木質ペレット、天然ガス、軽油を燃焼できる多燃料の現地設置型ボイラーを運用しており、柔軟な低炭素発電を高い熱効率でサポートしています。

主要な課題

高い設置コストと長い建設期間

現地設置型ボイラーは、複雑なエンジニアリング、大規模な製造、現場特有の組み立てが必要なため、かなりの資本投資を要します。プロジェクトに高度な排出制御システム、カスタム構成、または高温運転用の高級材料が含まれる場合、設置コストはさらに上昇します。建設期間は通常長く、基礎工事、構造開発、物流調整、熟練労働力を含みます。許可、環境クリアランス、または材料供給チェーンの遅延は、プロジェクトスケジュールを大幅に延長する可能性があります。小規模および中規模の産業にとって、高額な前払い費用は障壁となり、より迅速な稼働を可能にするモジュラーまたはパッケージ型の代替案を選択することを促します。これらの財政的および運用上の制約は、価格に敏感で資源が限られたセクターでの市場採用を制限します。

環境コンプライアンスの圧力と石炭火力プロジェクトの減少

環境規制の強化は、特に石炭火力の現地設置型ボイラーにとって大きな課題です。多くの国が積極的な脱炭素化政策を採用し、古い石炭火力発電所を閉鎖し、新たな石炭ベースの設置を制限しています。石炭火力ボイラーを運用する産業は、先進的な汚染制御システム、監視装置、燃料処理インフラのアップグレードが必要となり、コンプライアンスコストが上昇しています。天然ガスやバイオマスなどのクリーンな燃料への移行は、多くの場合、大規模な設計変更と投資を必要とします。気候コミットメントを達成するための公衆および投資家の圧力も、重工業全体の調達戦略を再形成しています。これらの要因が組み合わさり、従来の燃料ベースの現地設置型ボイラーの長期的な需要を制限し、メーカーをよりクリーンで適応性のある代替案に向かわせています。

地域分析

北アメリカ

北アメリカは、老朽化した熱電ユニットの近代化、製油所の拡張、産業用加熱インフラへの強力な投資により、2024年に現地設置型ボイラーマーケットの21.4%を占めました。米国は、石油・ガス、化学品、金属産業での継続的なアップグレードにより地域需要を牽引しており、効率的で低NOxのボイラーシステムの採用を促進する厳しい排出規制に支えられています。成長はまた、産業施設全体での天然ガス焚きおよび廃熱回収ボイラーの採用の増加によって支えられています。カナダは、鉱業活動、製紙業の拡大、再生可能エネルギー統合型ハイブリッドボイラーの展開により、適度に貢献しています。

ヨーロッパ

ヨーロッパは2024年に市場の19.8%を占め、大規模な産業改修、脱炭素化プロジェクト、およびバイオマスや廃棄物を燃料とするフィールド設置ボイラーの採用の増加によって支えられています。ドイツ、英国、フランスが需要を牽引し、産業界は古い石炭火力設備をよりクリーンで効率的な技術に置き換えています。この地域の厳しい排出規制、特にNOxおよびCO₂削減の義務が、先進的な燃焼制御およびハイブリッド燃料システムへの投資を促進しています。東ヨーロッパは、金属、化学、地域暖房ネットワークの産業拡大により安定した成長を示しています。全体として、エネルギー効率の高い再生可能エネルギー対応ボイラーへのヨーロッパの移行が市場の発展を形作り続けています。

アジア太平洋

アジア太平洋は2024年にフィールド設置ボイラー市場で42.6%のシェアを占め、急速な工業化、大規模な発電所の設置、および製造拠点の拡大によって牽引されています。中国、インド、日本、韓国が需要を牽引し、電力消費の増加、石油化学能力の追加、および鉱業、金属、セメント産業の成長が要因です。石炭、ガス、バイオマス発電所の継続的な建設が市場の受け入れをさらに強化しています。東南アジアも、製油所のアップグレードと産業の多様化によって強い勢いを示しています。この地域の高いエネルギー需要、インフラ開発、政府の支援政策の組み合わせが、持続的な長期成長を保証しています。

ラテンアメリカ

ラテンアメリカは2024年に世界市場の8.7%を占め、石油・ガス精製、鉱業、化学処理の拡大によって成長が支えられています。ブラジルとメキシコが地域の需要を牽引し、産業の拡大と熱電資産の近代化を進めています。この地域は、豊富な農業残渣を利用したバイオマスベースの発電のためにフィールド設置ボイラーをますます採用しており、再生可能エネルギーの目標を支援しています。パルプ・紙および食品加工産業への投資も市場の需要を促進しています。経済の変動がプロジェクトのタイムラインに影響を与えることもありますが、レガシーボイラーの近代化と産業用加熱アプリケーションの成長が地域の採用を刺激し続けています。

中東・アフリカ

中東・アフリカ地域は2024年にフィールド設置ボイラー市場の7.5%を占め、継続的な製油所の拡張、石油化学プロジェクト、および産業の多様化計画によって支えられています。サウジアラビア、UAE、カタールなどの国々が、強力なエネルギーインフラの開発と石油処理施設における高い蒸気需要により設置をリードしています。アフリカでは、特に南アフリカとナイジェリアで、鉱業、金属、セメント産業での採用が増加しています。産業が効率と排出基準の遵守を追求する中、廃熱回収システムと天然ガス焚きボイラーへの投資が増加しています。全体として、持続的な産業成長が地域市場の安定した拡大を支えています。

市場セグメンテーション

ボイラータイプ別

- 水管フィールド設置ボイラー

- 火管フィールド設置ボイラー

- 廃熱回収ボイラー

- 循環流動層(CFB)ボイラー

- 粉砕燃料ボイラー

容量別

- 100 MWeまで

- 100–300 MWe

- 300 MWe以上

燃料タイプ別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

フィールドエレクテッドボイラ市場の競争環境は、世界的なエンジニアリング企業、地域のメーカー、および大規模な蒸気生成と高効率熱ソリューションに焦点を当てた専門的な産業ボイラー会社の混合によって特徴付けられます。Zeeco Connecticut、Alfa Laval Corporate AB、Applied Control Engineering Inc.、Indeck Power Equipment Co.、Ware Inc.、Allied General Services、Industrial Boiler & Mechanical Co. Inc.、Miller & Chitty Co. Inc.、HydroTherm、およびEmerson Electric Companyなどの主要企業は、技術革新、カスタマイズされたエンジニアリングサービス、および強力なアフターサービスサポートを通じて積極的に競争しています。市場参加者は、効率と排出基準の向上に対応するために、先進的な燃焼技術、低NOxシステム、モジュラー現場設置方法、およびデジタル監視ソリューションを優先しています。EPC請負業者、精製所運営者、および発電事業者との戦略的パートナーシップは、市場での存在感をさらに高めます。産業用加熱資産の継続的な近代化とエネルギー効率の高いボイラーシステムへの強力な投資は、統合ソリューション、多燃料機能、および長期サービス契約を提供するメーカーにとっての機会を生み出します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年5月、インド政府は特定のカテゴリーの産業ボイラー入札において、国内供給業者のみが参加できるように義務付け、外国の供給およびサービスの参加を制限しました。これには製作、設置、据付が含まれます。

- 2025年1月、Babcock & Wilcox Enterprises, Inc. (B&W) は、東南アジアの発電所向けに、Diamond Power スートブロワーおよび HydroJet システムの供給と設置を含むボイラークリーニング機器の改造契約を1,300万米ドルで受注したと発表しました。

- 2025年1月、三浦はCleaver-Brooksの買収と日本国外での海洋および産業用ボイラーの強い需要を理由に、通年のガイダンスを上方修正しました。

レポートのカバレッジ

この調査レポートは、ボイラーの種類、容量、燃料の種類、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、および業界を形成する技術の進歩について探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、世界的な環境規制に準拠するために、高効率で低排出のボイラーテクノロジーにますますシフトしていくでしょう。

- バイオマス、廃棄物からエネルギーへの転換、およびハイブリッド燃料ボイラーの採用が加速し、産業界はよりクリーンな熱エネルギーソリューションを追求するでしょう。

- IoTベースの監視や予測保守を含むデジタル化が、次世代の現場設置ボイラーの標準機能となるでしょう。

- ユーティリティおよび産業界は、燃料消費を削減し運用効率を向上させるために、廃熱回収システムへの投資を増やすでしょう。

- アジア太平洋および中東での大規模な熱電プロジェクトの成長が需要を引き続き牽引するでしょう。

- メーカーは、複雑な産業運用に合わせたカスタマイズされた大容量ボイラーを提供するために、エンジニアリング能力を拡大するでしょう。

- 産業界が老朽化したボイラーを効率および排出基準に適合させるために、改造および近代化プロジェクトが増加するでしょう。

- プロジェクトの遅延を減らし、地域の製造力を強化するために、サプライチェーンの地域化が重要性を増すでしょう。

- ボイラーOEM、EPCコントラクター、およびオートメーション企業間のパートナーシップが増加し、統合ソリューションを提供するでしょう。

- 再生可能エネルギー対応のボイラーデザインが注目され、産業界は長期的な炭素削減目標に備えるでしょう。