市場概要

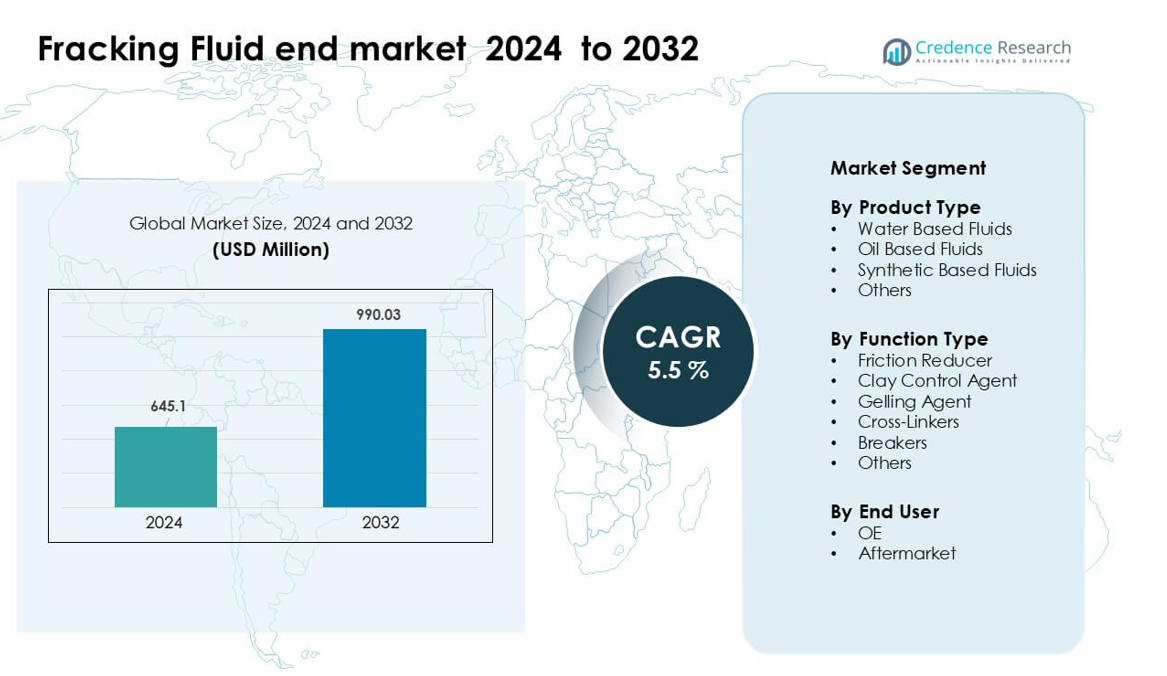

フラッキング流体の最終市場は2024年に6億4,510万米ドルと評価され、2032年までに9億9,003万米ドルに達すると予想されており、予測期間中のCAGRは5.5%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| フラッキング流体市場規模 2024 |

6億4,510万米ドル |

| フラッキング流体市場、CAGR |

5.5% |

| フラッキング流体市場規模 2032 |

9億9,003万米ドル |

フラッキング流体の最終市場は、Weatherford International、Solvay、Chevron Phillips Chemical、BJ Services、Trican Well Service、Halliburton、DuPont、Schlumberger、Ashland Global Holdings、Baker Hughesなどの主要企業によって形成されています。これらのプレーヤーは、高強度のシェールオペレーションをサポートする先進的な添加技術、盆地特有の配合、統合刺激サービスを通じて競争しています。多くの企業は、摩擦低減剤、架橋剤、環境に適合した流体システムなどの性能向上剤に焦点を当て、規制および運用の要求の高まりに対応しています。北米は2024年に約54%のシェアで主要地域としての地位を維持し、強力な掘削活動、堅牢なサービスインフラ、継続的な水平井開発によって支えられています。

市場インサイト

- フラッキング流体の最終市場は2024年の市場価値で6億4,510万米ドルと評価され、予測期間中に安定したCAGR 5.5%で2032年の9億9,003万米ドルの価値に達すると予測されています。

- 強力な掘削活動と、水ベースの流体の使用の増加(2024年に約63%のシェアを占める)が需要を牽引しており、オペレーターは高容量の刺激を必要とする長い水平井を完成させています。

- トレンドには、デジタル流体最適化の広範な採用、リサイクル水対応の添加剤、主要なシェール盆地全体での厳しい環境基準に合わせた低毒性化学物質が含まれます。

- Weatherford、Schlumberger、Halliburton、Baker Hughes、Solvayなどが提供する摩擦低減剤、架橋剤、高性能流体システムが複雑な貯留層に合わせて競争が激化しています。

- 北米は2024年に約54%のシェアで市場をリードし、アジア太平洋が約23%で続き、摩擦低減剤が機能セグメントで推定48%のシェアを占め、強力な地域およびセグメントレベルの集中を強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

2024年には、水性流体がフラッキング流体エンドマーケットで約63%の支配的なシェアを占めました。オペレーターは、これらの流体が低コスト、広範なシェール互換性、大量の水圧破砕プログラム中の取り扱いの容易さを提供するため、これを好みました。水性フォーミュラはまた、高圧ポンプをサポートし、油性ブレンドと比較して環境リスクを軽減します。エネルギー企業が水のリサイクルシステムを改善し、調達コストを削減し、主要なシェール地域での規制遵守をサポートしたため、需要はさらに増加しました。油性および合成ベースの流体は、深井戸および高温ゾーンで成長しましたが、広範なフィールド使用のため、水性流体が先行しました。

- 例えば、シェブロンは、パーミアン盆地での操業において、2021年にフラック水需要の99%以上を塩水地下水とリサイクルされた生成水で満たし、使用された水の45%がリサイクル水であると発表しました。

機能タイプ別

2024年には、摩擦低減剤がセグメントを支配し、約48%のシェアを占めました。シェール開発者は、パイプの摩擦を低減し、ポンプ速度を上げ、水平掘削中の破砕長を最大化するためにこれらの添加剤に依存していました。摩擦低減剤は、オペレーターが10,000フィートを超える長いラテラルに移行するにつれて、より強力な採用を得ました。これには、高い流体速度と安定した流れ性能が必要です。ゲル化剤、粘土制御剤、架橋剤は複雑な地層での採用が安定していましたが、摩擦低減剤は運用効率を直接向上させ、全体の完了時間を短縮するため、最も使用される機能カテゴリとして残りました。

- 例えば、ハリバートンのFightR EC-17摩擦低減剤は、イーグルフォードでのフィールドトライアルで使用され、既存製品と比較して摩擦低減剤の量を5–10%削減し、処理圧力を15%削減し、1,500以上の刺激ステージを可能にし、オペレーターにUS$ 125,000の節約をもたらしました。

エンドユーザー別

2024年には、アフターマーケットセグメントがフラッキング流体エンドマーケットをリードし、約57%のシェアを占めました。頻繁な流体交換、継続的な井戸刺激の必要性、増加する再破砕活動が、活発なシェール盆地全体でアフターマーケット需要を増加させました。サービス会社は、迅速な展開スケジュールをサポートし、変動する井戸条件を管理するために、大量の準備済みフォーミュラ流体を購入しました。OE需要は新しい掘削装置や化学システムの設置に関連していましたが、アフターマーケットセグメントが支配的でした。これは、ほとんどの購入が日常のフィールド操作、高強度ポンピングサイクル、既存井戸での繰り返しメンテナンス中に発生するためです。

主要な成長ドライバー

増加する非在来型石油・ガス生産

シェール盆地が成熟し、掘削強度が増すにつれて、非在来型資源開発は拡大し続けています。エネルギーオペレーターは、炭化水素回収を最大化し、破砕の伝播を強化し、より長い水平井をサポートするために、高性能フラッキング流体に大きく依存しています。成長は、パーミアン、マーセラス、モンティニーなどの盆地で主要生産者が完了数を増やしたため加速しました。これらの地域では、高容量の刺激が高度な流体システムを必要とします。マルチウェルパッドと高密度破砕ステージへのシフトも、井戸あたりの流体需要を増加させました。水効率を改善するための規制圧力は、最適化された水性ブレンドのより広範な採用を促し、再発消費をサポートしました。これらの要因が組み合わさり、流体使用を強化し、非在来型掘削を主要な市場成長エンジンとして位置づけました。

- 例えば、2024年7月に結合された新しいペルム紀の井戸は、最初の完全な月に1日あたり合計433,000バレル(b/d)を生成しました。

流体化学と添加剤の進歩

添加剤の配合、架橋システム、および摩擦低減ポリマーの継続的な改善により、フラッキングの効率が向上し、複雑な貯留層での使用が拡大しました。企業は、より深い井戸やより緊密な地層をサポートする強化ゲル化剤、生分解性界面活性剤、および高温耐性添加剤を導入しました。これらの革新により、ポンプエネルギーが削減され、プロパント輸送が改善され、地層の損傷が最小限に抑えられました。オペレーターは、予測可能なレオロジー、粘度保持の改善、および再利用水との互換性を提供する流体化学をますます求めるようになりました。技術供給者は、さまざまなシェール特性に合わせたカスタマイズ可能なブレンドを開発するために研究開発に投資し、井戸の生産性を向上させました。新しい化学物質による性能向上は、主要なシェール地域全体での流体需要を刺激し続けました。

- 例えば、Baker HughesのSpectra Frac Gシステムは、149 °C(300°F)まで高い見かけ粘度を維持するホウ酸塩架橋グアーガムポリマーを使用し、架橋時間を15秒から3分に調整できるため、水力馬力の要件を削減します。

水のリサイクルと低影響流体の採用の増加

水管理はエネルギー企業にとって戦略的な優先事項となり、リサイクル水、低毒性添加剤、持続可能な流体設計の大規模な採用を促進しました。水の引き出しと処分に対する規制の厳格化により、オペレーターは刺激プログラムでの水の再利用を可能にする処理技術を統合するよう奨励されました。このシフトは、リサイクルストリームと互換性のある水ベースの流体の消費をサポートしました。環境に配慮した掘削キャンペーンも、グリーン摩擦低減剤や無害な殺菌剤の使用を増加させ、市場のボリュームを拡大しました。環境負荷の削減に向けた業界全体の推進により、持続可能なフラッキング流体の需要が強化され、エコ最適化されたブレンドが市場拡大の長期的な推進力として位置づけられました。

主要なトレンドと機会

高性能デジタルおよびリアルタイム流体最適化へのシフト

デジタル監視ツールは、オペレーターがリアルタイムの流体分析システムを採用して性能を向上させ、化学薬品の無駄を削減するにつれて重要性を増しました。スマートセンサー、ダウンホール圧力マッピング、およびAIベースの混合制御により、刺激中の正確な流体調整が可能になりました。このトレンドは、化学会社が井戸の効率を改善し、完了コストを削減する統合デジタル流体パッケージを提供する機会を創出しました。リアルタイムの最適化は、動的な貯留層反応に合わせた可変粘度流体の使用もサポートし、性能ベースの流体契約の新しい道を開きました。デジタルツールと流体工学の融合は、専門的な流体技術プロバイダーにとって大きな機会として浮上しました。

- 例えば、シュルンベルジェのWell Watcher Stimモニタリングサービスは、6,100 m MD(約20,000フィート)もの深さの井戸で、ほぼリアルタイムでダウンホール圧力パルスをキャプチャし、オペレーターが破砕中の流体の侵入やステージの隔離などのイベントを検出し、即座に処理設計を調整できるようにします。

環境に優しく低毒性の添加剤への需要の増加

市場は、より厳しい環境基準に対応するために、バイオ由来の界面活性剤、生分解性ポリマー、非有害な架橋剤への関心が高まりました。地下水保護、化学物質の開示、排出規制を強化する地域で需要が強まりました。企業は、より環境に優しい摩擦低減剤、天然の粘土安定剤、超低毒性のブレーカーを開発することで対応しました。これらの製品は、敏感な掘削ゾーンで新たな機会を開き、持続可能な刺激システムの業界受容を高めました。グリーン流体ポートフォリオへのシフトは、ESGに焦点を当てたオペレーターとの長期サービス契約を目指す化学メーカーにとって競争上の差別化も提供しました。

- 例えば、ソルベイは、分散ポリアクリルアミド共重合体(すなわち、油相なし)を使用した次世代のグリーン摩擦低減剤を開発しました。これは、合成塩水で200,000 mg/Lの全溶解固形物(TDS)でも迅速な水和と摩擦低減性能を示し、1,000ガロンあたり1ガロン(gpt)という低負荷でも効果を維持します。

高温および深井戸流体ソリューションの拡大

より深い非従来型井戸や高温の貯留層環境により、熱的に安定した流体システムの需要が増加しました。化学メーカーは、次世代の架橋剤、高温ゲル化剤、極端なダウンホール条件下でも性能を維持する高度な界面活性剤を導入しました。これらの革新は、深いパーミアンゾーン、メキシコ湾岸のシェール、および国際的なタイトな貯留層での機会を創出しました。オペレーターがより長い横方向の長さとより高いポンプ圧力を求める中で、高級な深井戸流体が不可欠になりました。このトレンドは、極端な条件に対応する性能流体に焦点を当てた市場内のプレミアムセグメントを開きました。

主要な課題

水使用と化学物質開示に関する規制制限

水の調達、化学物質の使用、廃水の処理に関する厳しい環境政策は、流体供給業者とオペレーターにとって大きな課題をもたらしました。水不足の地域では調達上限が課され、大量の水圧破砕活動が制限されました。義務的な化学物質開示プログラムは、流体成分の詳細な報告を要求し、メーカーのコンプライアンスコストを増加させました。処分規制は、フローバックと生成水の管理コストを引き上げ、業務をさらに複雑にしました。これらの要因は、企業に対し、法的期待に応えるために処方を再設計し、高度な処理システムを採用し、サプライチェーンプロセスを調整することを強制し、市場全体でコストと運用の負担を生み出しました。

原油価格の変動が掘削活動に与える影響

原油価格の変動は、シェール地域全体で掘削スケジュール、完了予算、刺激量を引き続き混乱させました。価格が下落すると、オペレーターは掘削計画を縮小し、完了サイクルを遅らせ、流体消費を減らし、市場需要を直接弱めます。化学供給業者は、予測不可能な注文量、在庫の課題、景気後退時の低い設備稼働率に直面します。この循環的な行動は、安定した長期計画を制限し、流体メーカーにとって収益予測を困難にします。価格の変動は、研究開発やインフラへの投資決定にも影響を与え、フラッキング流体サプライチェーン内の革新の勢いを遅らせます。

地域分析

北アメリカ

北米は、パーミアン、マーセラス、イーグルフォード、バッケン盆地全体での大規模な非在来型埋蔵量と高い掘削強度により、2024年に約54%のシェアでフラッキング流体のエンドマーケットを支配しました。オペレーターは井戸の完成を増やし、大量の水ベースおよび摩擦低減流体を必要とする高ボリューム刺激設計を採用しました。強力なサービスインフラ、先進的な化学技術、およびリフラクチャリングキャンペーンの増加が市場の強さをさらに支えました。水管理に関する規制の焦点は、リサイクル水流体システムのより広範な使用を促し、全体的な消費を維持しました。主要なサービス会社の存在と継続的な水平掘削活動により、北米は主要な地域であり続けました。

ヨーロッパ

ヨーロッパは2024年に約11%のシェアを持ち、シェール開発は限られていましたが、北海や東ヨーロッパの一部などの地域での安定した刺激活動に影響を受けました。この地域は、大規模なシェール掘削ではなく、主にタイトガスや成熟フィールドの強化のためにフラッキング流体を採用しました。厳しい環境政策により、低毒性添加剤と制御された流体システムの需要が増加しました。オペレーターは高圧のオフショア井戸に対して先進的な化学を頼り、適度な流体消費を支えました。規制の不確実性が広範な拡大を遅らせましたが、ターゲットを絞った再開発プログラムとエネルギー安全保障への関心の高まりにより、ヨーロッパのフラッキング流体使用は安定しました。

アジア太平洋

アジア太平洋は2024年に約23%のシェアを占め、中国、オーストラリア、インドでの活発なシェールおよびタイトガス開発により推進されました。中国の積極的な掘削プログラムと延長された水平井が高粘度および摩擦低減流体の需要を押し上げました。オーストラリアは主に水ベースのブレンドに依存する石炭層ガス刺激に焦点を当てました。エネルギー需要の増加、政府支援の非在来型探査、および掘削技術への投資が市場拡大を強化しました。オペレーターがより深い井戸や高温の地層を追求する中、流体メーカーは機会を得て、高度な添加剤の採用が増加しました。アジア太平洋は、非在来型生産の増加により最も急成長している地域市場として浮上しました。

ラテンアメリカ

ラテンアメリカは2024年に約8%のシェアを保持し、主にアルゼンチンのバカムエルタシェールとブラジルのタイトリザーバーでの活動によって支えられました。アルゼンチンは長い横井掘削と高段階のフラクチャリングを拡大し、ゲル化剤、架橋剤、摩擦低減剤への依存を増やしました。限られたインフラとサプライチェーンの制約が広範な採用を遅らせましたが、政府のインセンティブが継続的な開発を奨励しました。オペレーターが刺激設計を最適化し、プロパント輸送要件を改善するにつれて、流体需要が増加しました。政治的および経済的な不安定性が一貫性に影響を与えましたが、この地域は世界のフラッキング流体市場への安定した貢献を続けました。

中東・アフリカ

中東・アフリカ地域は2024年に約4%のシェアを占め、サウジアラビア、UAE、アルジェリア、オマーンのタイトガスおよび非在来型リザーバーで主にフラッキング流体が使用されました。オペレーターは、過酷な地質条件に合わせた高温および深層リザーバー流体システムの開発に焦点を当てました。国営石油会社はガス輸入を削減し国内生産を増強するために強化刺激プログラムに投資しました。採用はリザーバーの複雑さと高い運用コストのため選択的に行われましたが、ガス需要の増加と非在来型資源への多様化が流体消費の漸進的な増加を支えました。MEAは世界市場でニッチながら成長する地位を維持しました。

市場セグメンテーション:

製品タイプ別

機能タイプ別

- 摩擦低減剤

- 粘土制御剤

- ゲル化剤

- 架橋剤

- ブレーカー

- その他

エンドユーザー別

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

フラッキング流体エンドマーケットの競争環境は、主要なサービス会社と専門的な化学メーカーが製品革新とフィールド導入を形作っています。Weatherford International、Solvay、Chevron Phillips Chemical、BJ Services、Trican Well Service、Halliburton、DuPont、Schlumberger、Ashland Global Holdings、およびBaker Hughesは、幅広い製品ポートフォリオ、高度な添加技術、統合刺激サービスを通じてこの分野をリードしています。これらのプレーヤーは、高性能摩擦低減剤、生分解性界面活性剤、架橋剤、および再生水対応システムに投資し、複雑なシェール開発を支援しています。多くの企業は、デジタル流体モニタリング、リアルタイム混合最適化、および盆地特有の配合に焦点を当て、井戸の生産性を向上させています。オペレーターとの戦略的パートナーシップ、主要盆地近くの製造拠点の拡大、および継続的な研究開発支出が競争力を強化しています。環境への適合性と低毒性添加剤への移行も、企業がグリーンケミストリーの開発を加速させ、市場全体で競争を激化させています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ウェザーフォード・インターナショナル・プラク

- ソルベイSA

- シェブロン・フィリップス・ケミカル・カンパニーLLC

- BJサービスLLC

- トライカン・ウェル・サービス・リミテッド

- ハリバートン・カンパニー

- デュポン・ド・ヌムール・インク

- シュルンベルジェ・リミテッド

- アシュランド・グローバル・ホールディングス・インク

- ベーカー・ヒューズ・カンパニー

最近の動向

- 2025年11月、シェブロン・フィリップス・ケミカル(ドリリングスペシャリティーズの提供を通じて)は、掘削および完了流体システムにおける摩擦と摩耗を低減するために配合された次世代掘削流体潤滑剤/多相潤滑剤であるNanoSlide™を発売しました。

- 2025年5月、ハリバートンはフラクテクノロジーショーケース(5月5日~8日)を開催し、オートメーションとリアルタイムの地下フィードバックを組み合わせた初のクローズドループ破砕ソリューションであるZEUS IQ™インテリジェント破砕プラットフォームを初公開しました。

- 2025年3月、BJエナジーソリューションズ(旧BJサービス)は、Jerehから5セット目のTITAN™天然ガス燃料直接駆動破砕ユニットを受け取り、北米の主要盆地全体での総水力馬力提供を約400,000に引き上げました。

レポートのカバレッジ

この調査レポートは、製品タイプ、機能タイプ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り切るための戦略的推奨事項を提供します。

将来の展望

- オペレーターが水平掘削と多段破砕プログラムを拡大するにつれて、需要が増加します。

- 水ベースおよび再生水対応の流体がシェール盆地全体でより強く採用されるでしょう。

- デジタル流体モニタリングとリアルタイム最適化ツールが刺激操作の標準になります。

- 環境規制の厳格化により、グリーンケミストリーと低毒性添加剤の使用が広がるでしょう。

- 高温および深井戸流体システムは、掘削が複雑な貯留層に移行するにつれて成長します。

- サービス会社は、井戸生産性を向上させるために、盆地特有の配合により多く投資します。

- 化学供給業者と掘削請負業者の間のパートナーシップが増加し、サプライチェーンを合理化します。

- 再破砕活動が拡大し、摩擦低減剤とゲル化剤の繰り返し需要を促進します。

- 混合、ポンピング、流体品質管理の自動化が運用効率を向上させます。

- アジア太平洋およびラテンアメリカが非従来型資源開発を加速するにつれて、グローバル市場の存在感が増します。