市場概要

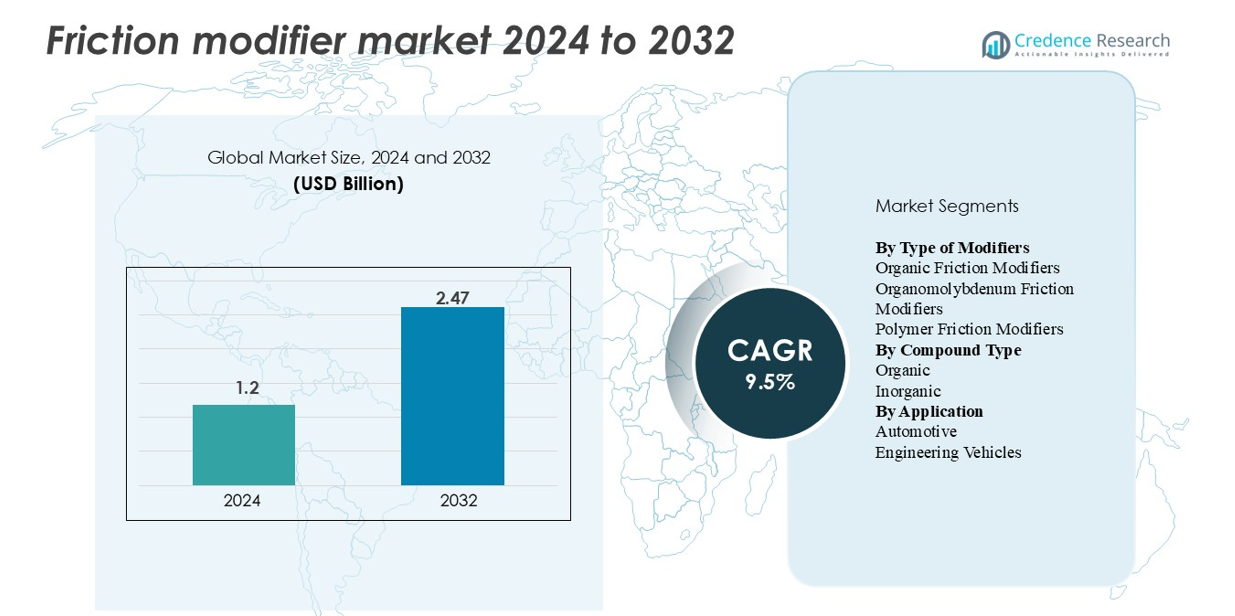

「世界の摩擦調整剤市場は2024年に12億米ドルと評価され、2032年までに24.7億米ドルに達すると予測されており、予測期間中に年平均成長率9.5%で拡大しています。」

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 摩擦調整剤市場規模 2024 |

12億米ドル |

| 摩擦調整剤市場、CAGR |

9.5% |

| 摩擦調整剤市場規模 2032 |

24.7億米ドル |

摩擦調整剤市場は、Afton Chemical、Lubrizol Corporation、Infineum、Chevron Oronite、BASF、LANXESSなどの主要な添加剤メーカーによって形成されており、それぞれが高性能潤滑剤の配合をサポートするために、先進的な有機、ポリマー、およびモリブデンベースの技術を活用しています。これらの企業は強力なOEMパートナーシップと継続的な研究開発投資を維持しており、自動車、産業、EV特定の用途に合わせた摩擦調整剤を供給することが可能です。アジア太平洋地域は、大規模な自動車生産と急速な工業化に支えられ、世界市場の34%を占めており、次いで北米が32%で、厳しい効率規制と合成潤滑剤の強い需要により牽引されています。

市場の洞察

- 世界の摩擦調整剤市場は2024年に12億米ドルと評価され、2032年までに24.7億米ドルに達すると予測されており、予測期間中に9.5%のCAGRを記録しています。

- 自動車、産業、EV用途における高性能潤滑剤の需要増加により、市場の成長が促進されており、有機摩擦調整剤は広範な互換性と規制の受け入れにより最大のセグメントシェアを保持しています。

- 主なトレンドには、EV専用添加剤化学の採用拡大、バイオベースの摩擦調整剤の拡大、超低粘度潤滑剤向けのポリマーベースの調整剤の使用増加が含まれます。

- 競争環境は、Afton Chemical、Lubrizol、Infineum、Chevron Oronite、BASF、およびLANXESSが主導しており、すべてが高度な添加剤パッケージとOEM承認の処方に注力しています。

- アジア太平洋地域が34%のシェアで世界市場をリードしており、次いで北米が32%、ヨーロッパが27%を占めており、自動車生産、産業活動、進化する排出規制が推進要因となっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

調整剤の種類別

有機摩擦調整剤は、このセグメントを支配しており、多様な基油との強い互換性と、さまざまな温度で安定した潤滑性を提供する能力により、市場の約45%を占めています。乗用車や商用車での広範な使用がそのリードを強化しており、バイオベースおよび無灰の処方を支持するOEM仕様の拡大に支えられています。オルガノモリブデン調整剤は高性能エンジンでの採用が進んでおり、ポリマー摩擦調整剤はEVトランスミッションフルードでの採用が増加しており、熱的に耐性があり低導電性の処方への需要が高まっています。

- 例えば、Afton Chemical Corporationは、150°Cのラボシミュレーションでのe-アクスルテストで、ギアトレインのマイクロピッティング発生率を10⁶サイクルあたり12件から3件に減少させたポリマーベースの摩擦調整剤パッケージを開発しました。

化合物の種類別

有機化合物カテゴリーは、その多用途性、生分解性、および幅広いエンジンオイルおよび産業用潤滑剤における境界潤滑の強化能力により、市場シェアの約60%を占めています。有機化合物は、金属または硫黄含有添加剤への依存を減らす産業において、より強い規制の受け入れを享受しています。無機化合物は、重負荷および高負荷の用途で依然として重要ですが、OEMのクリーンな処方への嗜好の変化と進化する環境規制により、成長は比較的遅れています。これらは引き続き高度な有機化学を支持しています。

- 例えば、Croda InternationalのPriolube™ 3970エステル系有機摩擦調整剤は、Group III基油を使用した100°CでのMTM(ミニトラクションマシン)テストで摩擦係数を0.14から0.09に低下させ、標準的なASTM D4172四球摩耗試験で摩耗痕径0.42 mmを達成しました。

用途別

自動車セグメントは総需要の約70%を占めており、摩擦調整剤の主要な用途分野となっています。成長は乗用車の生産増加、合成潤滑油の浸透拡大、境界潤滑を最適化することを要求する厳しい燃費基準によって推進されています。電気自動車およびハイブリッド車は、OEMがe-アクスルの効率と熱性能を向上させるために特殊な摩擦調整剤を組み込むことで、この支配をさらに強化しています。特に建設および鉱業機器において、高負荷条件が強力な摩擦低減添加剤を必要とするため、エンジニアリング車両は安定した採用を維持しています。

主要な成長要因

自動車およびEVパワートレインにおける高性能潤滑油の需要増加

現代のパワートレインの複雑化は、高性能摩擦調整剤の必要性を大幅に高めています。自動車メーカーは、より高い燃費効率、低排出、長いドレン間隔を実現するためにエンジンを最適化し続けており、これには高ストレス下で強力な境界潤滑を維持できる添加剤が必要です。ハイブリッドおよび電気自動車の急速な拡大はこの需要をさらに加速させており、e-アクスル、減速ギア、高速ベアリングは、回転速度と熱勾配に耐える摩擦調整剤を必要としています。これらのシステムは、電気伝導性の懸念、銅の適合性、長時間の熱負荷など、独自の潤滑課題の下で動作しており、高度な有機およびポリマー系調整剤の機会を生み出しています。OEMは、工場充填油に添加剤特有の処方をますます統合しており、世界中の車両フリートでの長期使用を強化しています。さらに、厳しい世界的な燃費規制は、機械効率を直接改善する摩擦低減剤を採用するよう潤滑油メーカーを促しています。これらの要因が相まって、自動車用途における摩擦調整剤の長期的な拡大を強く後押ししています。

- 例えば、Afton Chemical CorporationのHiTEC® 343ギアオイル添加剤パッケージは、製品データシートによると、100 °Cでの動粘度が9.0 mm²/s(15 °Cでの密度が1.080 g/ml)です。基油とブレンドされた最終的なギアオイルは、通常の運転条件下で強力な厚膜(流体動力)潤滑を確保する特定の粘度グレードに調合されています。

産業機械と強力な摩耗保護を必要とする重機の成長

鉱業、建設、製造、農業を含む産業部門は、機械がより高い負荷、過酷な環境、延長された稼働サイクルで動作するように押し進められる中で、摩擦調整剤の採用を強化しています。掘削機、ローダー、油圧システムなどの重機は、極圧ゾーンでの金属同士の接触を最小限に抑えることができる潤滑剤を必要とします。ダウンタイムが産業オペレーターにとってますます高コストになる中、潤滑剤サプライヤーは、運用の信頼性を向上させ、部品の寿命を延ばすために、オイルやグリースに摩擦調整剤を統合しています。自動化された高速生産機械の増加も、酸化および熱安定性を維持しながら摩擦係数を低減する添加剤の必要性を増幅しています。同時に、エネルギー効率の高い産業運営への世界的なシフトは、工場が回転機器の電力消費を削減する低摩擦処方を採用するよう促しています。これらの運用、経済、規制の圧力が組み合わさり、摩擦調整剤は現代の産業システムにおける効率の維持と摩耗の最小化に不可欠なものとなっています。

- 例えば、ExxonMobilのMobilgrease XHP 222は、独自の摩擦低減化合物で調合されており、ASTM D2596 EPテストで315 kgfの溶接荷重と50 kgfの荷重摩耗指数を達成し、極圧の鉱業および建設用途に適していることを示しています。

低排出および燃料効率の高い処方への規制の推進

環境規制は摩擦調整剤の需要を加速させる決定的な役割を果たしています。Euro 6/7、CAFE基準、アジアの燃費規制の強化などの世界的な政策は、OEMや潤滑剤ブレンダーに耐久性を損なうことなくエンジン効率を最大化することを要求しています。摩擦調整剤はエンジンや駆動系の寄生損失を減少させ、燃料消費とCO₂排出量を直接的に低下させます。硫黄、リン、金属添加剤に対する規制制限は、環境への影響が少ない効果的な潤滑を提供する有機摩擦調整剤にとってさらに有利です。北米、ヨーロッパ、アジアの一部の市場では、よりクリーンな潤滑剤化学がますます義務付けられており、メーカーは環境に優しい摩擦低減剤を使用した添加剤パッケージの再設計を促されています。このシフトは、パティキュレートフィルターや触媒コンバーターなどの現代のアフタートリートメントシステムとの潤滑剤の適合性を向上させるOEMの取り組みと一致しています。業界全体で持続可能性目標が強化される中、摩擦調整剤は規制および企業の環境基準を満たすための重要なツールとなっています。

主要なトレンドと機会

EV専用の摩擦調整剤化学の採用拡大

電動モビリティへの移行は、摩擦調整剤の供給者にとって大きな機会を提供します。電動ドライブトレインは、特有の潤滑課題を生み出します。これには、高速モーター、銅の溶解性問題、統合された電動モーターシステムからの熱ストレスが含まれ、特別に設計された摩擦調整剤が必要です。内燃エンジンとは異なり、EVのギアボックスは燃焼サイクルなしで連続運転を経験し、摩擦特性が最適化された低粘度流体の重要性が増します。潤滑剤会社は、広範囲の温度で摩擦の安定性を維持しながら電気部品を保護するポリマーおよび無灰有機調整剤を開発しています。ハイブリッド車の成長はこの機会をさらに拡大します。これらのパワートレインは、電気と機械の操作間で頻繁に切り替えるために最適化された流体を必要とします。世界的なEV生産が増加する中、EV対応の摩擦調整剤を商業化する供給者は、早期の競争優位を得ることができます。

- 例えば、LubrizolはEVOGEN™ eドライブトレイン流体プラットフォームを提供しており、EVOGEN 4006のような技術を含んでいます。これらの流体は、電動車両の特有の課題に対応するように設計されており、優れた銅腐食保護、電気特性の向上、熱管理(熱伝達)、ギアの耐久性の維持を提供します。

バイオベースおよび環境に優しい添加剤配合へのシフト

潤滑剤業界全体の持続可能性イニシアチブは、バイオベースおよび低毒性の摩擦調整剤への強い関心を促進しています。有機エステルベース、脂肪アミンベース、植物由来の摩擦調整剤は、その生分解性と廃棄時の環境への影響の低減により受け入れられつつあります。政府の調達基準、産業のESGコミットメント、グリーン製造プログラムがこのシフトを支援しています。バイオベースの調整剤は境界潤滑と酸化抵抗を強化し、古い金属または硫黄含有添加剤の代替として有望です。大規模な産業ユーザーが炭素フットプリントの削減を目指す中、再生可能資源由来の摩擦調整剤の需要は増加し続けています。グリーンケミストリープラットフォームに投資する添加剤メーカーは、新たな規制と顧客の好みから大きな利益を得る位置にあります。

- 例えば、Croda Internationalのポリマー有機摩擦調整剤製品Perfad 3000は、グループIII + 8%エステルオイルマトリックスで0.5%の処理率で使用した場合、135°Cおよび1 GPaの接触圧力でのMTM試験条件下で摩擦係数を約0.02に低下させました。

高効率潤滑のための高度な表面活性ポリマーの使用拡大

ポリマー基の摩擦調整剤は、特にせん断安定性の向上と延長された排水間隔を必要とするアプリケーションにおいて、主要な技術トレンドとして浮上しています。これらの高分子量ポリマーは、極端な機械的負荷下でも低摩擦を維持する耐久性のある境界層を形成します。自動車、航空宇宙、重機産業は、次世代の低粘度潤滑剤をサポートしながら耐久性を向上させるためにこれらの添加剤を採用しています。超低粘度エンジンオイル(例:0W-8、0W-12)への推進は、薄い油膜で一貫した潤滑を提供できるポリマー摩擦調整剤の需要をさらに強化します。このトレンドは、添加剤供給者にとって重要な革新の機会を開きます。

主要な課題

現代の潤滑剤における処方の複雑さと互換性の問題

性能、酸化安定性、現代の潤滑剤化学との互換性をバランスさせる摩擦調整剤の開発は依然として大きな課題です。添加剤は、洗剤、耐摩耗剤、粘度調整剤、酸化防止剤と調和し、堆積物の形成、泡の問題、触媒中毒を引き起こさないようにしなければなりません。この複雑さは、高度なエンジンやEV駆動系で使用される低粘度および高温の処方でさらに増します。鉱物油、合成油、PAO、エステルなど多様な基油にわたって一貫した性能を確保することは、さらなる困難を追加します。OEMの潤滑剤仕様は引き続き厳しくなり、広範なテスト、検証サイクル、認証コストが必要であり、これが製品の展開を遅らせ、開発リスクを増加させる可能性があります。

金属および環境に敏感な添加剤に対する規制制限

金属および環境に持続する化合物に対する世界的な監視の強化は、特にモリブデンやリンベースの添加剤を製造する摩擦調整剤メーカーにとって顕著な課題を提示します。排出量削減、毒性、化学的持続性を対象とした環境規制は、多くの従来の摩擦調整剤化学の使用を制限します。潤滑剤供給者は、触媒コンバーターや微粒子フィルターを含む排出制御システムとの悪影響を避けるために添加剤パッケージを再設計しなければなりません。REACH、GHS、地域の化学品安全規制への準拠は、さらに生産コストを増加させ、材料の選択を制約します。より安全な代替品への移行には多大な研究開発投資が必要であり、規制遵守は業界にとって長期的な課題となります。

地域分析

北米

北米は、合成潤滑剤の強力な採用、先進的な自動車製造、厳格な燃料効率規制により、世界の摩擦調整剤市場の約32%を占めています。米国は、OEMが低粘度エンジンオイルやEV専用の駆動系液体を統合し、高性能な有機およびポリマー摩擦調整剤を必要とするため、需要を牽引しています。成長は、運用コストを削減するためにエネルギー効率の高い潤滑剤を採用するメーカーが増えている地域の大規模な産業機械基盤によってさらに支えられています。EV生産の増加と、灰分のない添加剤化学の拡大する研究開発が相まって、地域のイノベーション拠点としての地位を強化しています。

ヨーロッパ

ヨーロッパは、攻撃的な規制環境と確立された自動車および産業部門に支えられ、世界市場シェアの約27%を占めています。ユーロ6や今後のユーロ7フレームワークを含む厳しい排出基準は、低SAPsおよび長寿命オイル要件に合致する先進的な有機摩擦調整剤を採用するよう潤滑剤製造者を駆り立てます。ドイツ、フランス、英国は、乗用車、商用車隊、重機にわたって使用を牽引しています。地域のEV浸透率の上昇は、e-アクスルや減速ギアに最適化された耐熱摩擦調整剤の需要を高めます。持続可能性の取り組みも、バイオベースの添加剤技術の採用を加速させています。

アジア太平洋

アジア太平洋は約34%のシェアを持ち、市場を支配しており、最大の地域貢献者となっています。成長は、中国、日本、インド、韓国における大規模な自動車生産によって促進されており、OEMは効率と耐久性の基準を満たすために摩擦修飾剤を強化した潤滑油をますます採用しています。特に建設、鉱業、製造業における急速な工業化が、高性能産業用オイルの需要をさらに支えています。中国と日本でのハイブリッド車と電気自動車の製造拡大は、EV対応の添加剤パッケージの必要性を加速させています。地域の多様な産業基盤と燃費向上への関心の高まりが、強力な長期消費を持続させています。

ラテンアメリカ

ラテンアメリカは約4%の市場シェアを持ち、需要はブラジル、メキシコ、アルゼンチンに集中しています。成長は主に、地域の拡大する自動車サービス部門と、農業、物流、鉱業で使用される商用車への依存により促進されています。特にチリとペルーの鉱業における産業機械が、重負荷潤滑油における摩擦低減添加剤の採用に大きく貢献しています。北米やヨーロッパと比べて規制基準は厳しくないものの、運用効率とエンジン耐久性への関心の高まりにより、高品質な有機および無機摩擦修飾剤の使用が増加しています。

中東・アフリカ

中東・アフリカ地域は、産業、鉱業、石油・ガス部門からの強い需要によって、世界市場の約3%を占めています。UAE、サウジアラビア、南アフリカなどの国々は、建設機械、掘削装置、発電システムに高性能潤滑油を大いに依存しており、摩擦修飾剤の安定した採用を促進しています。自動車の成長は中程度ですが改善しており、特に地域の車両数が増加し、メンテナンス基準が向上する中で進展しています。効率的な機械運転とダウンタイムの削減へのシフトが、先進的な潤滑油添加剤の市場拡大を徐々に支え続けています。

市場セグメンテーション:

修飾剤の種類別

- 有機摩擦修飾剤

- 有機モリブデン摩擦修飾剤

- ポリマー摩擦修飾剤

化合物の種類別

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

摩擦調整剤市場の競争環境は、世界的な添加剤リーダーの存在によって定義されており、これらのリーダーは自動車、産業、EV用途における進化する潤滑性能要件を満たすために継続的に革新しています。Afton Chemical、Lubrizol Corporation、Infineum、Chevron Oronite、BASF、LANXESSなどの企業は、広範な製品ポートフォリオ、強力なOEMコラボレーション、先進的な研究開発能力を通じて市場を支配しています。これらの企業は、低粘度オイル、延長ドレイン間隔、強化された熱安定性のために設計された有機、ポリマー、モリブデンベースの摩擦調整剤の開発に注力しています。競争はさらに、EVドライブライン流体と環境に適合した処方への加速するシフトによって形作られ、供給者は灰なしおよびバイオベースの化学物質への投資を促しています。アジア太平洋およびヨーロッパの地域プレーヤーは、コスト効率が高く、用途特化の添加剤パッケージを提供することで、ますますその足跡を拡大しています。全体として、市場は中程度に統合されており、革新の速度、OEM承認、規制遵守が重要な競争差別化要因として機能しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の開発

- 2025年に、BASF SEは摩擦調整剤製品ラインのマーケティングを行い、IRGALUBE® FE1(灰なし摩擦調整剤)やその他(例:IRGALUBE® F10A、SYNATIVE®エスター範囲)を含む製品で燃費/CO₂削減を主張しています。

- 2024年3月に、Chevron Corporationはその子会社Chevron Oronite Company LLCによる摩擦調整剤の製品スチュワードシップサマリーを発表しました。

レポートのカバレッジ

この調査レポートは、修飾剤の種類、化合物の種類、用途、および地理に基づく詳細な分析を提供します。主要市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する規制シナリオと技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- OEMが低粘度で高効率の潤滑剤をサポートするために高度な摩擦調整剤を採用することで、市場は拡大します。

- EVの成長は、e-アクスルや高速電動ドライブトレイン用に設計された特殊な摩擦調整剤の強い需要を促進します。

- 持続可能性に関する規制が世界的に厳しくなるにつれて、有機およびバイオベースの化学物質が注目を集めます。

- ポリマー系摩擦調整剤は、超低粘度オイルでの安定性のために広く採用されるようになります。

- 産業部門は、設備の効率を向上させ、運用のダウンタイムを減少させるために、ますます摩擦調整剤を使用するようになります。

- 燃費基準は、潤滑剤の製剤者を高性能の添加剤パッケージに向かわせ続けます。

- アジアの地域メーカーは、費用対効果が高く、用途に特化したソリューションを通じて地位を強化します。

- 灰分のない環境に適合した添加剤技術のための研究開発投資が増加します。

- OEM承認の製剤は、グローバルサプライヤーにとって重要な競争優位性となります。

- 潤滑剤の性能のデジタルモニタリングは、よりスマートで条件に応じた添加剤システムの開発を促進します。