市場概要

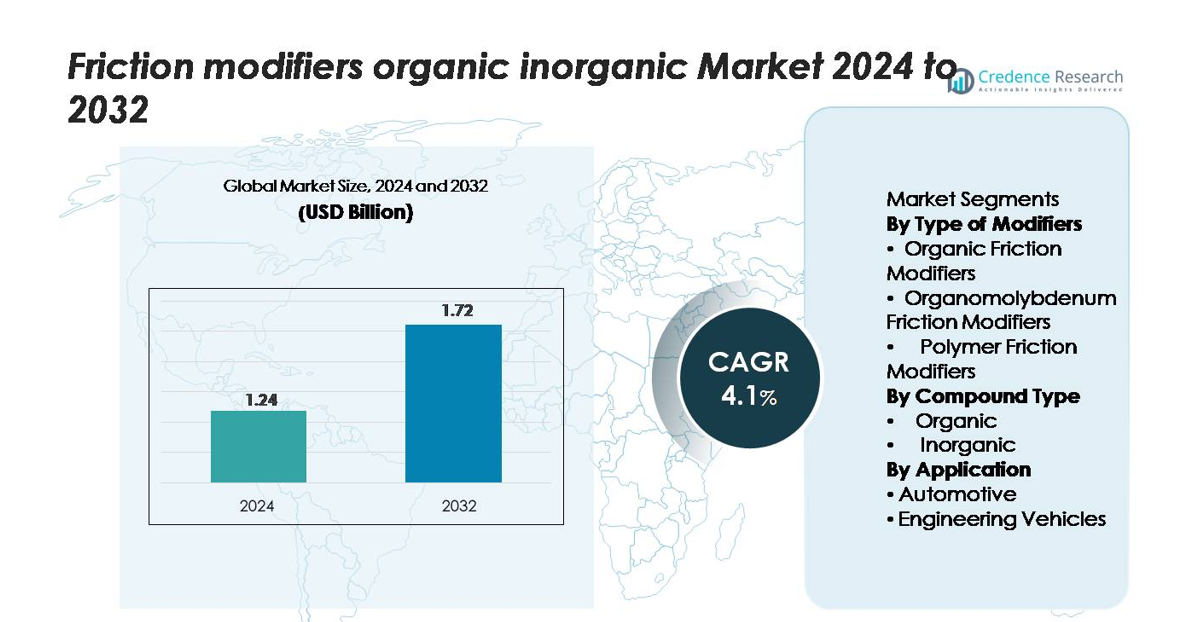

世界の摩擦調整剤(有機および無機)市場は2024年に12億4,000万米ドルと評価され、2032年までに17億2,000万米ドルに達すると予測されており、予測期間中に4.1%のCAGRを記録しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 摩擦調整剤 有機 無機 市場規模 2024 |

12億4,000万米ドル |

| 摩擦調整剤 有機 無機 市場、CAGR |

4.1% |

| 摩擦調整剤 有機 無機 市場規模 2032 |

17億2,000万米ドル |

摩擦調整剤市場の主要プレーヤーには、Afton Chemical Corporation、BASF SE、Chevron Corporation、Croda International PLC、ADEKA Corporation、BRB International BV、CSW Industrials Inc.、Kings Industries Inc.、BITEC、F.I.L.A. Groupが含まれ、高度な添加剤化学、強力なOEMパートナーシップ、グローバル供給能力を通じて競争しています。北米は市場の約35%を占め、高級自動車および産業用潤滑剤の高い採用率によって牽引されています。アジア太平洋地域は大規模な車両生産と産業活動の拡大により約30%を占め、ヨーロッパは厳しい排出規制と低灰分、環境に優しい処方の強い需要により約25%を占めています。これらの地域は競争環境を支え、世界的な製品開発戦略に影響を与えています。

市場の洞察

- 世界の摩擦調整剤市場は2024年に12億4,000万米ドルと評価され、2032年までに17億2,000万米ドルに達すると予測されており、4.1%のCAGRを記録しており、自動車および産業用潤滑用途での安定した需要を反映しています。

- 燃料効率、排出削減、高性能潤滑剤への関心の高まりが市場拡大を促進しており、有機摩擦調整剤は低灰分および環境に優しい処方との互換性から製品セグメントを支配しています。

- 市場動向は、多機能添加剤化学の採用の増加、EVおよびハイブリッドパワートレイン潤滑への使用の増加、カスタマイズされた性能ソリューションのためのOEMと添加剤サプライヤーの強力な協力を示しています。

- 競争の激しさは、グローバルプレーヤーがR&D、持続可能性駆動の処方、成長市場への拡大に焦点を当てている一方で、制約には原材料価格の変動性と金属または無機添加成分に対する規制圧力が含まれます。

- 地域的には、北米が約35%のシェアでリードし、アジア太平洋地域が約30%、ヨーロッパが25%を占めており、強い自動車需要、産業活動、進化する排出基準を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

修飾子の種類別:

有機摩擦調整剤は、現代の潤滑剤配合との強い互換性と、金属残留物を導入することなく境界摩擦を低減する能力によって、市場で最大のシェアを占めています。乗用車や軽商用車での採用が増加しており、OEMが燃費向上とエンジン性能の向上を優先していることが、その優位性を支えています。オルガノモリブデン調整剤は、優れた耐摩耗特性により重負荷潤滑剤で注目されており、ポリマー摩擦調整剤は、粘度安定性の向上と長寿命性能を求める配合者によって合成油に拡大しています。

- 例えば、ADEKA株式会社の「SAKURA-LUBE」有機モリブデン添加剤は、乗用車用エンジンオイルの燃費を最大1.7%向上させると主張しています。

化合物タイプ別:

有機化合物は、生分解性、配合の柔軟性、そして自動車用エンジンオイルや産業用潤滑剤での広範な使用により、主要なセグメントを占めています。成長は、金属添加剤を削減するための規制圧力と、よりクリーンな潤滑剤化学への需要によって推進されています。無機化合物は、高い熱安定性と極圧性能を必要とするニッチな用途に引き続き使用されていますが、環境問題と低灰潤滑剤配合へのシフトにより、その採用は比較的限定的です。

- 例えば、Afton Chemicalは、その有機摩擦調整剤(OFM)が、現代の低粘度オイルで摩擦を低減し、燃費を向上させるよう設計されており、Sequence VI-Dのような標準エンジンテストで測定可能な境界摩擦の低減を示していると報告しています。

用途別:

自動車セグメントが市場をリードしており、エンジン設計の継続的な進歩、厳しい燃費目標、そして世界的な車両生産の増加によって支えられています。自動車メーカーは、排出基準を満たし、駆動系の効率を向上させるために、摩擦調整剤を含む高性能潤滑剤をますます採用しています。建設や鉱業機械などのエンジニアリング車両も、潤滑剤が高負荷と過酷な作業条件に耐える必要があるため、安定した需要を示しています。しかし、大規模な消費と潤滑剤配合の継続的なアップグレードにより、自動車用途が依然として主要な成長エンジンとなっています。

主要成長要因

燃費向上と排出削減への需要の高まり

燃費効率の高い移動手段への世界的なシフトは、自動車用潤滑剤、トランスミッションフルード、ギアオイルにおける摩擦調整剤の採用を強く推進しています。政府が厳しい排出基準を施行する中、OEMと潤滑剤配合者は、エンジンや駆動系内のエネルギーロスを最小限に抑えるために、摩擦低減添加剤をますます取り入れています。有機およびポリマー系摩擦調整剤は、エンジンの耐久性を損なうことなく、滑らかな境界潤滑を実現し、燃料消費とCO₂排出を低減します。ハイブリッド車やスタート・ストップ車両は、この需要をさらに増幅しており、これらのプラットフォームは頻繁なエンジン再始動中に最適化された潤滑を必要とします。自動車メーカーが車両フリート全体で測定可能な効率向上と持続可能性の改善を目指す中、摩擦調整剤は性能基準の達成と規制遵守において中心的な役割を果たし続けています。

- 例えば、Afton Chemicalのガソリン摩擦調整剤製品HiTEC® 6457は、180 ppmvで処理されたガソリンエンジン試験において、ブレーキ比燃料消費率(BSFC)の1.2 g/kWhの削減に相当する瞬時の燃料経済性向上を示しました。

産業機器における高性能潤滑剤の拡大

製造、鉱業、建設、重工業を含む産業部門では、機器の稼働時間と運用信頼性を向上させるために、摩擦調整剤を配合した高性能潤滑剤をますます採用しています。高負荷、変動速度、高温で動作する機械は、表面接触摩耗を減少させ、フィルム強度を向上させ、メンテナンス間隔を延ばす添加剤の恩恵を受けます。企業が生産性とコスト削減を優先する中、延長された排水サイクルと部品故障の減少を提供する潤滑剤の需要が増加しています。産業運用の急速なデジタル化も、センサーや予測保守プラットフォームと互換性のある先進的な潤滑剤の採用を促進しています。摩擦調整剤、特に有機モリブデンやハイブリッド化合物は、過酷なサービス条件下での安定した性能を確保することで、この環境での重要性を増しています。

- 例えば、Lubrizolの産業用摩擦調整技術を統合した油圧流体配合は、40 kg、75 °Cの四球摩耗試験で0.38 mmの摩耗痕直径を示し、基準油の0.63 mmと比較して、高負荷産業環境での顕著な保護を確認しました。

環境に優しい低灰潤滑剤配合への移行

環境に配慮した潤滑剤配合への移行は、生分解性、毒性の低減、世界的なエコラベル要件への適合を提供する有機摩擦調整剤の主要な推進力として機能します。規制機関は金属添加剤や灰生成化合物の使用をますます制限しており、配合者は従来の無機材料を有機およびポリマー系の代替品に置き換えるよう促されています。この変化は、海洋エンジン、農業、林業、食品グレードの機械など、敏感な環境を含む用途で特に強く見られます。さらに、バイオベースの基油の台頭により、植物由来の配合との互換性を提供しつつ、高い酸化安定性を維持する摩擦調整剤の需要が生まれました。業界全体で持続可能性への取り組みが増す中、環境に優しい摩擦調整剤の採用が加速しています。

主要なトレンドと機会

添加剤化学と多機能配合の進展

市場を形成する主要なトレンドは、摩擦低減と耐摩耗、堆積物制御、酸化抵抗特性を組み合わせた多機能摩擦調整剤の開発です。添加剤メーカーは、次世代の有機分子、ナノエンジニアリング材料、ハイブリッド化学を活用して、さまざまな温度や潤滑剤粘度での性能を向上させるために投資しています。これらの革新は、より厳しい公差と先進的な材料を持つ現代のエンジンや、より長いサービス寿命を要求する産業機械をサポートします。機会は、機械的損失の削減と熱効率が全体的なシステム最適化においてますます重要な役割を果たす電動およびハイブリッドパワートレイン向けに高性能配合を提供することにあります。精密に設計された摩擦調整剤を提供する企業は、プレミアム需要を獲得する立場にあります。

- 例えば、BASFのIrgafluid®シリーズは、60分間392 Nの負荷での四球摩耗試験で0.42 mmの摩耗痕直径を示し、未処理の基油の0.63 mmと比較して、多機能有機化学を通じて摩擦と摩耗の同時削減を実現しました。

電動およびハイブリッド車両の潤滑における採用の拡大

電動化は、eアクスル、電動ドライブトレイン、ハイブリッドエンジンが独自の熱的およびトライボロジー特性を持つ流体を必要とするため、特殊な摩擦調整剤に新たな機会をもたらします。電動車両は内燃機関よりも可動部品が少ないものの、高速ベアリング、統合減速ギア、eモーターの冷却要件など、潤滑の課題が残る条件下で動作します。低導電性、材料適合性、熱安定性に最適化された摩擦調整剤は、専用のEVトランスミッション流体にますます組み込まれています。電気モードと燃焼モードを頻繁に切り替えるハイブリッド車両は、急速なスタートストップサイクルや混合動力運転中の摩擦を管理する高度な潤滑剤を必要とするため、もう一つの高成長アプリケーションを表しています。

- 例えば、Afton Chemicalのe-Drive潤滑技術は、120°Cの高スライドベンチテストで摩擦係数0.065を示し、従来のドライブライン処方の0.092と比較して、電動ドライブトレインにおける機械的損失を削減するために調整された摩擦調整剤の能力を示しています。

新興市場と大型車両フリートにおける機会

急速な工業化、インフラ開発、新興地域での車両所有の増加は、摩擦調整剤供給業者にとって大きな拡大機会を生み出します。商用トラック、鉱山車両、建設機械を含む大型車両フリートは、ダウンタイムと燃料消費を削減するためにプレミアム潤滑剤へのアップグレードをますます進めています。アジア太平洋、中東、ラテンアメリカにおける政府主導の排出制御プログラムは、高度な摩擦低減添加剤への移行をさらに加速させます。サプライチェーンがデジタル化し、フリートオペレーターが運用効率を優先する中、エンジン寿命とコストパーキロメーターパフォーマンスにおける定量的な改善を提供する潤滑剤ソリューションの需要が強まっています。これは、有機およびハイブリッド摩擦調整技術の両方に成長の道を開きます。

主要な課題

変動する原材料コストとサプライチェーンの制約

特に有機およびオルガノモリブデン摩擦調整剤に使用される特殊化学品の原材料価格の変動は、メーカーにとって大きな課題です。世界的なサプライチェーンの混乱、地政学的な不確実性、輸送のボトルネックが主要な投入物の不安定な供給を引き起こし、生産コストを増加させ、利益率に影響を与えます。潤滑剤の配合者は、地域ごとに異なる規制および環境コンプライアンス要件のため、一貫した添加剤品質を維持する上で追加の障害に直面します。これらの制約は、企業に対して後方統合、グローバル供給源の多様化、戦略的パートナーシップの模索を強いるものの、価格と在庫の安定性を管理することは依然として持続的な課題です。

金属および環境有害添加物に関する規制制限

化学物質の毒性、灰分形成成分、環境危害に関する世界的な規制の厳格化は、無機および金属ベースの摩擦調整剤の生産者にとって課題となっています。モリブデン化合物、リン、硫黄、その他の金属添加物に対する制限は、特に排出制御技術が潤滑剤の化学に敏感な自動車用途での継続使用に対する障壁を生み出します。メーカーは進化する基準に準拠するために製品を再配合する必要があり、これには多額の研究開発投資と潜在的な性能トレードオフが必要です。有機摩擦調整剤は代替手段を提供しますが、同等の耐久性と熱安定性を確保することは技術的な課題です。製品性能を維持しながらこれらの規制の変化を乗り越えることは、業界にとって重要な制約です。

地域分析

北米

北米は、約35%の市場シェアを占め、高性能自動車および産業用潤滑剤の強い需要に支えられています。この地域は、確立された自動車セクター、先進的なエンジン技術、および有機およびポリマーベースの摩擦調整剤の採用を加速する厳格な燃料効率規制の恩恵を受けています。米国は、大規模な車両パークとプレミアムエンジンオイルおよびトランスミッションフルードの一貫した使用により、消費をリードしています。合成潤滑剤への継続的な投資と成熟したアフターマーケットサービスネットワークが相まって、北米の支配的な地域市場としての地位を強化しています。

ヨーロッパ

ヨーロッパは、厳格な排出基準、強力なOEMの存在、および低灰分で環境に適合した潤滑剤添加物の急速な採用により、世界市場の約25%を占めています。ドイツ、フランス、英国などの国々は、先進的な自動車製造と強力な産業活動により需要を牽引しています。この地域の持続可能性への強調は、有機摩擦調整剤への移行を加速し、金属化合物への依存を減少させます。ヨーロッパの増加するハイブリッドおよび電気自動車のフリートも、特殊な潤滑剤の需要を生み出し、安定した市場成長を支え、この地域の重要な世界シェアを維持しています。

アジア太平洋

アジア太平洋は、市場の約30%を占め、車両生産の拡大、工業化、高性能潤滑剤の採用の増加により、最も急成長している地域です。中国、インド、日本、韓国は、自動車所有の増加と強力な製造エコシステムにより大きく貢献しています。燃料効率の高い車両の需要の増加と建設および鉱業の急速な発展は、エンジンオイルおよび重荷重潤滑剤の両方で摩擦調整剤の広範な使用をサポートします。コスト競争力のある生産能力と排出に関する規制の注目の高まりが、アジア太平洋を市場の主要な成長エンジンとしてさらに強固にしています。

ラテンアメリカ

ラテンアメリカは、約6〜8%の小さいが着実に拡大するシェアを持ち、車両メンテナンスの需要の増加、プレミアムエンジンオイルの採用の増加、および産業活動の増加に支えられています。ブラジルとメキシコは、確立された自動車組立業務と大規模な商用車フリートにより、地域の需要を支配しています。この地域の多様な気候および運用条件は、摩擦低減能力を強化した潤滑剤の必要性を促進します。鉱業、建設、農業の成長も、摩擦調整剤を配合した重荷重潤滑剤の消費をサポートし、この地域の市場拡大を徐々に促進しています。

中東・アフリカ

中東・アフリカ地域は、石油・ガスの運用、重機、商用輸送フリートからの強い需要により、世界市場の約5〜7%を占めています。サウジアラビア、UAE、南アフリカなどの国々は、大規模な産業基盤と高性能潤滑剤を必要とする厳しい運用環境のため、採用をリードしています。高温と重荷重の用途は、摩擦修飾剤の必要性を高め、耐摩耗性と熱安定性を向上させます。インフラストラクチャーとアフターサービスへの投資の増加は、地域の適度でありながら一貫した市場成長を支えています。

市場セグメンテーション:

修飾剤の種類別

- 有機摩擦修飾剤

- 有機モリブデン摩擦修飾剤

- ポリマー摩擦修飾剤

化合物の種類別

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

摩擦修飾剤市場の競争環境は、革新、性能の一貫性、配合の互換性を通じて競争するグローバルな添加剤メーカー、特殊化学品企業、統合潤滑剤供給者の混在によって特徴付けられます。主要なプレーヤーは、進化する排出基準を満たし、燃料効率、摩耗低減、熱安定性の測定可能な向上を提供する先進的な有機、ポリマー系、ハイブリッド摩擦修飾剤を開発するためにR&Dに多額の投資を行っています。Afton Chemical、BASF SE、ADEKA、Chevron、Croda International、BRB International、BITEC、CSW Industrials、Kings Industries、F.I.L.A. Groupなどの企業は、カスタマイズされた添加剤パッケージ、グローバルな供給能力、OEMや潤滑剤ブレンダーとのパートナーシップを通じて差別化を図っています。市場はまた、環境に優しい、低灰分、生分解性の化学物質への関心の高まりを目の当たりにしており、メーカーは規制の変化に合わせて製品ポートフォリオを調整することを余儀なくされています。競争の激しさは、自動車、産業、重工業用潤滑剤の用途での存在感を強化するために、技術のアップグレード、地域拡大、戦略的コラボレーションを追求するプレーヤーが多いため、高いままです。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年9月、ADEKAは「K 2025」プラスチックおよびゴム見本市への参加を報告し、発表はクラリファイア製品(「TRANSPAREX™」)に関するものですが、同社の活発な材料添加剤セグメントを示しています。

- 2024年9月、BRB Lube Oil Additives & Chemicalsは、限定スリップデフ用の新しいギアオイル添加剤ブースターであるPetrolad® 133LSを発売し、デフ内の摩擦を低減するよう設計されています。

レポートのカバレッジ

この調査レポートは、修飾子の種類、化合物の種類、用途 および 地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、技術の進歩が業界を形成していることについても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 高性能自動車および産業用潤滑剤の需要が増加し続けるため、市場は安定した成長を遂げるでしょう。

- 業界が環境に優しい低灰分の配合に移行するにつれて、有機およびポリマー系修飾子の採用が増加するでしょう。

- 排出規制の圧力により、燃費効率の高い低粘度エンジンオイルでの摩擦修飾剤の使用が広がるでしょう。

- 電気およびハイブリッド車は、熱安定性と駆動効率に最適化された高度な添加剤の新たな機会を生み出すでしょう。

- 産業部門は、設備の信頼性を向上させ、エネルギー損失を削減し、メンテナンスサイクルを延長するための使用を拡大するでしょう。

- ナノエンジニアリングおよび多機能添加剤における技術革新は、製品性能と差別化を強化するでしょう。

- 潤滑剤メーカーとOEMの間のパートナーシップは、カスタマイズされた性能目標を達成するために強化されるでしょう。

- 新興市場は、モータリゼーションと工業化の加速により、高成長地域となるでしょう。

- メンテナンスシステムのデジタル化が進むにつれ、スマート潤滑技術に対応した摩擦修飾剤の需要が高まるでしょう。

- 競争は持続可能な化学に向かってシフトし、企業はバイオベースおよび非金属添加剤のポートフォリオを拡大することを余儀なくされるでしょう。