市場概要

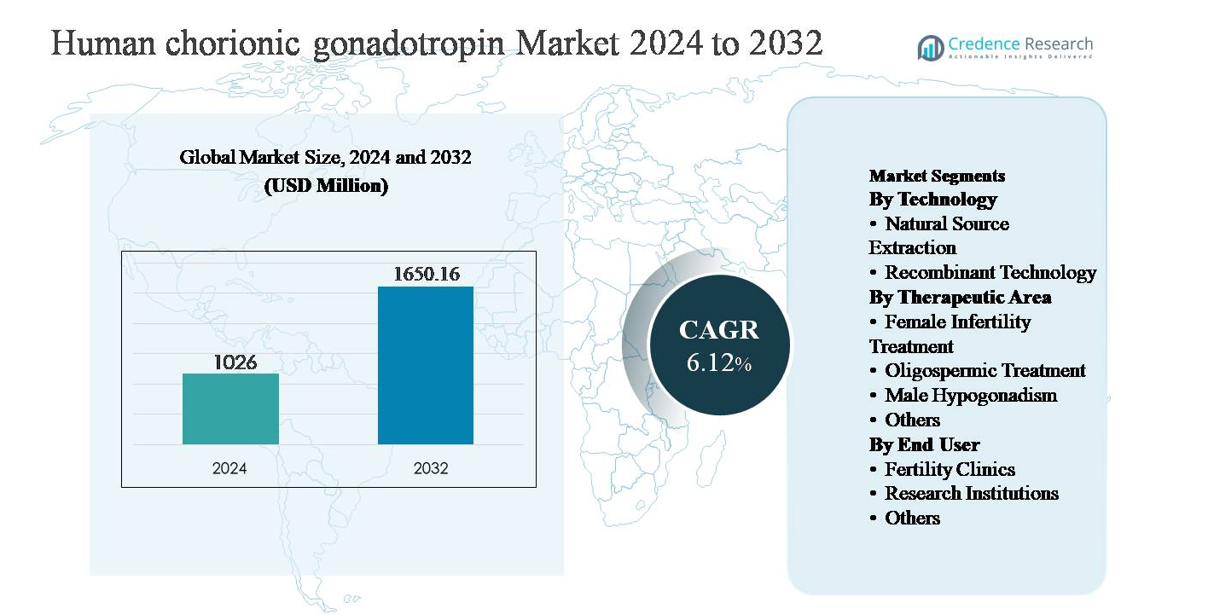

ヒト絨毛性ゴナドトロピン(hCG)市場は2024年に10億2600万米ドルと評価され、2032年までに16億5016万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)6.12%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ヒト絨毛性ゴナドトロピン市場規模 2024 |

10億2600万米ドル |

| ヒト絨毛性ゴナドトロピン市場、CAGR |

6.12% |

| ヒト絨毛性ゴナドトロピン市場規模 2032 |

16億5016万米ドル |

ヒト絨毛性ゴナドトロピン市場は、Merck & Co., Inc.、Ferring Pharmaceuticals Inc.、Bristol Myers Squibb Company、Sun Pharmaceutical Industries Ltd、Fresenius Kabi AG、Lupin、Lee BioSolutions Inc.、Scripps Laboratories、Sanzyme、Cignaなどの確立された製薬および生物製剤メーカーによって主導されています。これらの企業は、製造品質、規制遵守、および組換えおよび天然由来のhCG製剤にわたるポートフォリオの強さで競争しています。彼らの存在は、強力な不妊治療インフラと高度な内分泌学の実践に支えられた先進医療市場で最も強力です。北米は、補助生殖技術の高い採用、強力な臨床認識、および組換えホルモンの広範な使用により、約38%の市場シェアで世界市場を支配しています。ヨーロッパがそれに続き、アジア太平洋地域は不妊治療サービスの拡大とホルモン療法へのアクセスの改善により、高成長地域として浮上しています。

市場の洞察

- ヒト絨毛性ゴナドトロピン市場は2024年に10億2600万米ドルと評価され、2032年までに16億5016万米ドルに達すると予測されており、予測期間中にCAGR6.12%で拡大しています。

- 市場の成長は主に不妊症の増加、補助生殖技術の利用増加、および女性不妊症、男性性腺機能低下症、乏精子症治療におけるhCGの臨床採用の増加によって推進されており、女性不妊症が支配的な治療セグメントを表しています。

- 主要な市場動向には、より高い純度と一貫性のために組換えhCGへのシフト、個別化された不妊治療プロトコル、新興経済国における不妊クリニックネットワークの拡大が含まれ、臨床環境全体での需要が強化されています。

- 競争環境には、製品品質、規制遵守、地理的拡大に焦点を当てた確立された製薬企業が特徴であり、組換え技術が天然由来抽出を超えて支配的な技術セグメントシェアを保持しています。

- 地域的には、北米が約38%の市場シェアでリードし、ヨーロッパが約29%、アジア太平洋地域が約23%で続き、ラテンアメリカと中東・アフリカが残りのシェアを占めており、徐々に医療インフラの発展に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

技術別:

ヒト絨毛性ゴナドトロピン市場の技術セグメントは、組換え技術が主導しており、その高純度、バッチ間の一貫性、尿由来製品と比較した場合の生物学的汚染物質のリスクの低減により、支配的な市場シェアを占めています。組換えhCGは、正確な投薬と予測可能な臨床結果を可能にするため、補助生殖手順でますます好まれています。先進市場での強力な規制の受け入れ、制御された卵巣刺激プロトコルでの使用拡大、バイオ医薬品企業による組換えホルモン製造への投資の増加が、このサブセグメントが天然源抽出に対して優位性を強化する主な要因です。

- 例えば、メルクの組換えhCG製品Ovidrel®(コリオゴナドトロピンアルファ)は、中国ハムスター卵巣(CHO)細胞で生産され、0.5 mL溶液中に250マイクログラムのコリオゴナドトロピンアルファを含む使い捨てプレフィルドシリンジとして供給されており、バッチリリースは検証済みのin vitroおよびin vivoの効力試験を通じて管理されています。

治療分野別:

治療用途においては、女性不妊治療が支配的なサブセグメントを表し、補助生殖技術中の排卵誘発および黄体期サポートにおけるhCGの広範な使用により最大の市場シェアを保持しています。不妊症の増加、出産の遅れの傾向、体外受精および卵細胞内精子注入手順の採用の増加が需要を支え続けています。hCGは最終卵胞成熟を引き起こす重要な役割を果たし、妊娠プロトコルにおいて不可欠です。乏精子症治療および男性低ゴナドトロピン症は、男性生殖健康および内分泌療法の認識拡大によって安定的に貢献しています。

- 例えば、フェリングファーマシューティカルズのChoragon®は、1,500 IUおよび5,000 IUの凍結乾燥バイアル形式で供給され、製品文書には、監督下のホルモン療法プロトコルにおける内因性テストステロン合成および精子形成をサポートするための男性低ゴナドトロピン症の反復筋肉内投与スケジュールが指定されています。

エンドユーザー別:

エンドユーザーセグメントは主に不妊クリニックによって推進されており、ホルモンベースのプロトコルを通じて不妊症を診断および治療する中心的な役割を果たすため、支配的な市場シェアを占めています。これらの設定における高度な生殖技術、専門の臨床医、および高い患者数の集中が、一貫したhCGの利用を促進しています。不妊治療のための医療ツーリズムの成長、民間IVFセンターの拡大、および補助生殖の成功率の増加が、このセグメントをさらに強化しています。研究機関は、主に臨床試験および内分泌学研究をサポートし、より小さなシェアを占めており、他のエンドユーザーは限られた需要に貢献しています。

主要な成長要因

不妊症の増加とART利用の拡大

不妊症の世界的な増加は、ヒト絨毛性ゴナドトロピン市場の主要な成長要因です。ライフスタイルの変化、母親の年齢の上昇、肥満、ホルモン障害、ストレス関連の生殖機能障害が、男女両方における不妊症の発生率を高めています。ヒト絨毛性ゴナドトロピンは、排卵誘発、黄体期サポート、精子形成の刺激において重要な役割を果たし、補助生殖技術(ART)プロトコルにおいて不可欠なホルモンです。体外受精(IVF)、顕微授精(ICSI)、排卵誘発サイクルの増加は、持続的な需要を促進し続けています。さらに、特定の国での不妊治療に対する保険適用の拡大と、医療介入を求める意欲の増加が、ホルモンベースの不妊治療の採用を強化し、市場の成長を直接支えています。

- 例えば、IBSA Institut BiochimiqueのGonasi® HPは、高純度の抽出とクロマトグラフィー精製プロセスを使用して製造され、2,000 IU、5,000 IU、10,000 IUのバイアル構成で提供され、制御された卵巣刺激と排卵誘発治療におけるプロトコール特定の投与を可能にしています。

組換えホルモン製造の進展

組換えDNAおよびバイオ医薬品製造における技術的進歩は、ヒト絨毛性ゴナドトロピン市場の成長を大幅に加速させました。組換えhCGは、尿由来の代替品と比較して、優れた純度、一貫した生物活性、汚染リスクの低減を提供し、臨床実践でますます好まれています。製造の拡大性の向上と製剤の安定性の向上により、特に規制された市場での供給信頼性が強化されています。製薬会社は、厳格な規制要件を満たすために、先進的な細胞株開発、バイオリアクターの最適化、品質管理システムに投資し続けています。これらの革新は、医師の信頼と規制当局の承認を広げ、組換えhCGが新しい治療および地理的市場に浸透することを可能にします。医療提供者が予測可能な臨床結果と患者の安全性を優先する中、組換え技術は長期的な市場拡大を強化し続けています。

- 例えば、Ovidrel®は、冷蔵条件で保存される使用準備が整った液体注射として製剤化されており、凍結乾燥製品に関連する再構成の必要性を排除し、投与のばらつきを減少させ、実時間安定性試験を通じて規制当局に提出されたラベルの有効期間中の安定性を維持しています。

男性生殖障害の認識と治療の拡大

男性の生殖健康状態の診断と治療率の上昇が、市場の成長に大きく寄与しています。ヒト絨毛性ゴナドトロピンは、内因性テストステロンの生成と精子形成を刺激する男性低ゴナドトロピン症と乏精子症の管理に広く使用されています。公共の認識の向上、診断能力の改善、男性不妊症に対するホルモン療法の受容の向上が、患者の流入を促進しています。泌尿器科医と内分泌科医は、特に生殖能力の保存を求める男性にとって、外因性テストステロンの代替として、長期治療レジメンにhCGをますます取り入れています。その有効性と安全性を支持する臨床的証拠の拡大が採用をさらにサポートし、病院および専門クリニックの両方での需要を強化しています。

主要なトレンドと機会

個別化された不妊治療プロトコルへのシフト

個別化医療は不妊治療における主要なトレンドとして浮上しており、ヒト絨毛性ゴナドトロピンの利用に新たな機会を生み出しています。臨床医は、患者の年齢、卵巣予備能、ホルモンプロファイル、過去の治療反応に基づいてホルモン投与を調整し、結果を最適化し、卵巣過剰刺激症候群などの合併症を最小限に抑えています。hCGは複数の不妊治療プロトコルにおいて多用途であり、個別化された治療戦略に適しています。生殖内分泌学の診断技術とデジタル不妊治療モニタリングツールの進歩は、カスタマイズされた治療計画をさらにサポートします。このトレンドは、サイクルごとのホルモン利用を増加させ、正確な投与と一貫した治療効果を提供する高純度の組換え製剤の採用を促進すると期待されています。

- 例えば、ロシュのElecsys® AMH Plusアッセイは、不妊治療クリニックで広く使用されている抗ミュラー管ホルモンの定量において、03 ng/mLの測定範囲を提供し、臨床医が卵巣予備能に基づいて患者を層別化し、刺激とhCGトリガー戦略を個別化することを可能にします。

新興市場における不妊治療サービスの拡大

新興経済国における不妊治療クリニックと生殖健康インフラの急速な拡大は、ヒト絨毛性ゴナドトロピン市場にとって大きな成長機会を提供しています。可処分所得の増加、都市化、不妊治療に対する認識の高まりが、アジア太平洋、ラテンアメリカ、中東の一部で患者数を増加させています。政府や民間の医療提供者は、しばしば国際的な協力や医療ツーリズムに支えられた専門の不妊治療センターに投資しています。ARTサービスへのアクセスが改善されるにつれ、hCGなどの必須不妊治療ホルモンの需要は引き続き増加しています。現地での製造パートナーシップと改善されたコールドチェーン物流は、これらの地域での市場浸透をさらにサポートします。

- 例えば、インドや東南アジアのいくつかの大規模な不妊治療病院ネットワークは、組換えhCG製品を中心に標準化された排卵トリガープロトコルを採用しており、2-8°Cの保管条件を維持する現場の薬剤用冷蔵庫と温度監視された輸送システムによってサポートされています。

主要な課題

規制および品質コンプライアンスの複雑さ

厳格な規制要件は、ヒト絨毛性ゴナドトロピン市場の製造業者にとって大きな課題となっています。ホルモン療法は、製造の一貫性、生物学的安全性、臨床的有効性に関連する厳しい監視を受けています。進化する薬物安全性基準、バイオシミラーガイドライン、無菌要件へのコンプライアンスは、運用の複雑さと開発のタイムラインを増加させます。尿由来のhCGに関しては、ドナーの変動性や汚染リスクに関連する懸念が、規制承認と市場受容をさらに複雑にしています。これらの課題は生産コストを増加させ、小規模なプレーヤーが特に規制の厳しい地域で市場参入を制限する可能性があり、全体的な競争拡大を遅らせることがあります。

高額な治療費と限られた補償

不妊治療の高額な費用は、hCGの普及における大きな障壁となっています。ホルモン療法は、全体のART費用のかなりの部分を占めており、多くの国では保険の適用が限られているため、自己負担となることが多いです。患者の費用に対する敏感さは、治療サイクルを制限したり、特に低・中所得地域でのケアの遅れを引き起こす可能性があります。さらに、臨床的な利点があるにもかかわらず、高価な組換え製剤は採用に抵抗を受けることがあります。限られた補償制度と不均一な医療資金は、市場のアクセスを制約し、臨床需要の増加にもかかわらず、持続的なボリューム成長に課題をもたらしています。

地域分析

北アメリカ:

北アメリカは、ヒト絨毛性ゴナドトロピン市場の最大のシェアを持ち、世界収益の約38%を占めています。この地域は、先進的な不妊治療インフラ、高い補助生殖技術の採用、女性と男性の不妊治療に対する強い認識から恩恵を受けています。アメリカは、多くの不妊クリニック、特定の治療に対する有利な補償政策、および組換えhCG製剤の広範な使用により、地域需要を牽引しています。強力な規制監督により一貫した製品品質が保証されており、継続的な臨床研究と革新が北アメリカの世界市場における支配的な地位を強化し続けています。

ヨーロッパ:

ヨーロッパは、主要国での不妊症の増加と確立された生殖医療システムに支えられ、世界のヒト絨毛性ゴナドトロピン市場の約29%を占めています。ドイツ、フランス、イタリア、イギリスが主要な貢献者であり、IVFと排卵誘発療法の利用増加により推進されています。この地域は、安全性と純度を重視する厳しい規制基準により、組換えhCGの採用が強いです。いくつかのヨーロッパ諸国での政府支援の不妊治療プログラムが治療アクセスをさらに支援しています。さらに、男性低ゴナドトロピン症の認識の高まりと内分泌学的ケアの拡大が地域市場のパフォーマンスを強化し続けています。

アジア太平洋:

アジア太平洋は、世界市場の約23%を占め、ヒト絨毛性ゴナドトロピンの最も成長が速い地域セグメントです。不妊クリニックの急速な拡大、ライフスタイルの変化に関連する不妊率の上昇、医療観光の増加が主要な成長要因です。中国、インド、日本、韓国などの国々は、医療インフラの改善と補助生殖技術の認識の高まりにより強い需要を目の当たりにしています。民間の不妊治療センターの拡大とホルモン療法の手頃な価格の改善が採用を加速しています。地域全体での持続的な市場拡大を支えるために、地元の製造イニシアチブと規制の合理化がさらに進んでいます。

ラテンアメリカ:

ラテンアメリカは、世界のヒト絨毛性ゴナドトロピン市場の約6%を占めており、生殖医療アクセスの漸進的な改善と不妊治療の認識の高まりに支えられています。ブラジル、メキシコ、アルゼンチンが地域需要を牽引しており、民間の不妊クリニックの拡大とホルモンベースの治療の受け入れの高まりによって推進されています。アクセスは国によって不均一ですが、都市化の進展と医療観光が市場の成長を支えています。コストの考慮から、現在は天然由来の抽出製品の採用が強いですが、組換え製剤は高所得の都市部で徐々に普及しています。

中東・アフリカ:

中東・アフリカ地域は、世界市場の約4%を占めており、その発展段階が進行中であることを反映しています。成長は主に、不妊に対する認識の向上、医療投資の増加、UAE、サウジアラビア、南アフリカなどの国々での不妊治療クリニックの拡大によって推進されています。特に都市部での補助生殖に対する文化的受容が改善されており、治療の受け入れが高まっています。しかし、限られた補償、高度な不妊治療サービスへのアクセスの不均一性、コスト感度が広範な採用を制約しています。これらの課題にもかかわらず、継続的な医療インフラの開発が市場の緩やかな成長を支えると期待されています。

市場セグメンテーション:

技術別

治療分野別

- 女性不妊治療

- 乏精子症治療

- 男性性腺機能低下症

- その他

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ヒト絨毛性ゴナドトロピン市場の競争環境は、ホルモン生産、生物製剤製造、生殖健康治療に強い能力を持つ確立された製薬メーカーの存在によって特徴付けられています。主要企業は主に製品の純度、規制遵守、製剤の信頼性、地理的到達範囲で競争しています。組換えhCG製造業者は、一貫した品質と補助生殖プロトコルにおける医師の強い好みにより競争優位性を維持しており、尿由来の製造業者はコスト競争力と広範なアクセス性に焦点を当てています。市場参加者は、製造のアップグレード、品質保証システム、規制承認に積極的に投資し、世界的な存在感を強化しています。不妊治療クリニック、ディストリビューター、医療提供者との戦略的パートナーシップは、特に新興地域での市場浸透を支援しています。さらに、改善された投与形式や投与の利便性を含む継続的な臨床研究とライフサイクル管理戦略により、企業はポートフォリオを差別化し、適度に統合された市場で競争力を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年10月、Merckの不妊治療フランチャイズ(Ovidrel®を含む)は、TrumpRx.govプラットフォームを通じてIVF療法への直接消費者アクセスを拡大するための米国の官民協定に含まれ、2026年1月に稼働予定で、拡大された薬局ネットワークを通じて処方アクセスが広がることを可能にします。

- 2025年6月、Merck Healthcare Pty Ltd.は、2024年7月1日から2027年9月30日まで予想されるリコンビナントhCG製品Ovidrel®(コリオゴナドトロピン アルファ)の供給制約を発表し、品質と安全を維持しながら流通を管理するための在庫配分プロセスの実施を発表しました。

- 2025年4月、Ferringは、米国FDAがAdstiladrin®(ナドファラゲン フィラデノベック-vncg)の2番目の製造施設を承認したことを発表しました。これはhCG製品ではありませんが、より広範な生殖医療ポートフォリオをサポートするGMPインフラストラクチャの拡大を示しています。

レポートのカバレッジ

この調査レポートは、技術、治療領域、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場ダイナミクス、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 不妊症の有病率が女性と男性の両方の人口で増加するにつれて、ヒト絨毛性ゴナドトロピンの需要は引き続き増加します。

- 補助生殖技術は主要な応用分野として残り、hCGの一貫した臨床利用を支えます。

- リコンビナントhCGは、その純度、安全性プロファイル、および予測可能な治療効果により、より広く採用されるでしょう。

- 生殖医療へのグローバルアクセスが拡大するにつれて、妊娠クリニックは主要なエンドユーザーとして残ります。

- 個別化された不妊治療プロトコルは、hCGのより正確でプロトコル特異的な使用を促進します。

- 新興経済国は、不妊治療サービスと認識が向上するにつれて、将来の成長に大きく貢献します。

- バイオ医薬品製造の進歩は、製品の品質と供給の信頼性を向上させます。

- 安全性と一貫性に対する規制の強調は、強力なコンプライアンス能力を持つ確立されたメーカーに有利です。

- 男性の生殖健康への関心の高まりは、hCGの治療用途の拡大をサポートします。

- 戦略的パートナーシップと地理的拡大は、市場での長期的な競争ポジショニングを形作ります。