市場概要

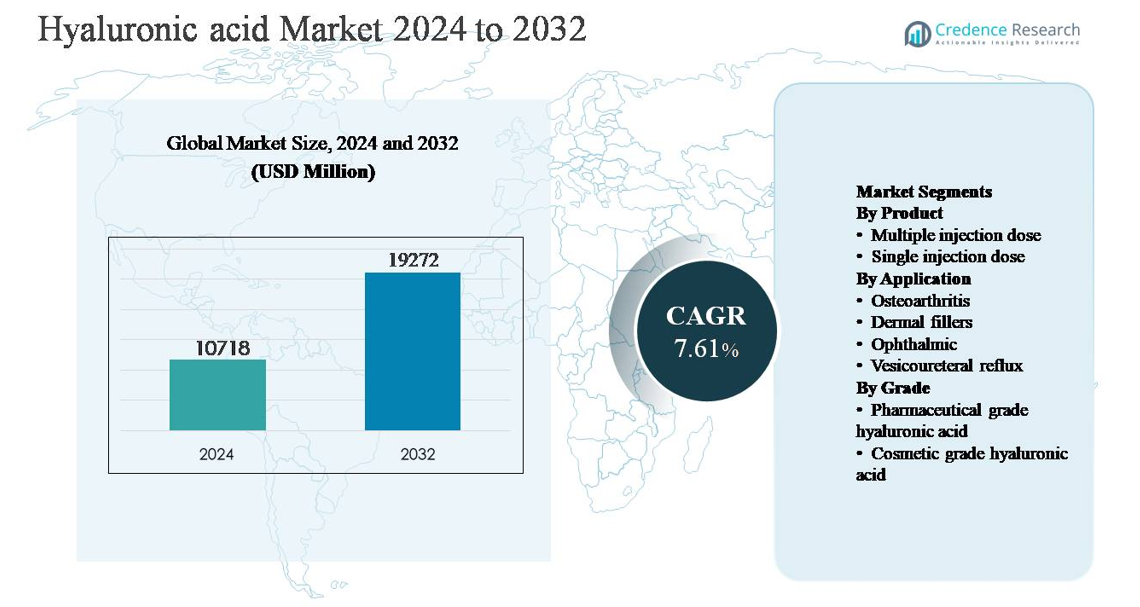

世界のヒアルロン酸市場は2024年に107億1800万米ドルと評価され、予測期間中に年平均成長率(CAGR)7.61%で拡大し、2032年には192億7200万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ヒアルロン酸市場規模 2024 |

107億1800万米ドル |

| ヒアルロン酸市場、CAGR |

7.61% |

| ヒアルロン酸市場規模 2032 |

192億7200万米ドル |

ヒアルロン酸市場は、Allergan Aesthetics、Galderma、ANIKA、Ferring Pharmaceuticals、Bioventus、LG Chem、Lifecore Biomedical、BLOOMAGE、Kewpie、Altergonなどの確立された企業グループによって主導されており、これらの企業は医薬品、美容、眼科用途で競争しています。これらの企業は、先進的なバイオ発酵能力、高純度生産、架橋および長時間作用型製剤の革新を通じて差別化を図っています。規制遵守と臨床検証に戦略的に焦点を当てることで、注射剤および治療セグメントでの地位を強化しています。北米は、粘弾性補充療法の高い採用、皮膚充填剤の強い需要、先進的な医療インフラ、主要な製造業者および美容治療提供者の存在に支えられ、世界市場の約36%を占める主要地域です。

市場インサイト

- 世界のヒアルロン酸市場は2024年に107億1800万米ドルと評価され、予測期間中にCAGR 7.61%で拡大し、2032年には192億7200万米ドルに達すると予測されています。

- 市場の成長は主に、変形性関節症治療および低侵襲美容手術の需要増加によって推進されており、変形性関節症用途が約38%のシェアを持ち、安全性、利便性、臨床的好みにより単回投与注射が約62%を占めています。

- 主要なトレンドには、バイオ発酵ベースの生産の急速な採用と、特に皮膚充填剤での架橋および長時間作用型製剤の革新が含まれ、これが全体の用途需要の約30%を占めています。

- 競争は、製品の純度、製剤の長寿命、規制遵守に焦点を当てる確立された医薬品および美容リーダーによって形成されており、地域の生産者からの価格圧力が市場競争を激化させています。

- 地域的には、北米が約36%のシェアでリードし、続いてヨーロッパ(約28%)とアジア太平洋(約24%)が続き、アジア太平洋は美容手術と医療アクセスの拡大によって最も急速な成長を示しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別:

製品別のヒアルロン酸市場は、単回注射用製剤が支配しており、推定で約62%の市場シェアを占めています。そのリーダーシップは、整形外科の粘弾性補充療法や美容手術での強力な採用によって推進されており、無菌性、投与精度、患者の利便性が重要です。単回投与製品は汚染リスクを減少させ、臨床ワークフローを簡素化するため、病院、クリニック、外来手術センターで好まれています。対照的に、複数回注射用製剤はコストに敏感な環境や大量治療での関連性を維持していますが、防腐剤の使用と取り扱いの安全性に関する規制の厳格化が単回投与の採用を促進し続けています。

- 例えば、Anika TherapeuticsのMONOVISC®は、88 mgのヒアルロン酸を含む単回使用のプレフィルドシリンジとして供給され、膝の変形性関節症における一回の関節内投与用に設計されており、再投与の必要性を排除し、手続きの取り扱いステップを減少させます。

用途別:

用途の中で、変形性関節症の治療は約38%の市場シェアを占める支配的なサブセグメントであり、膝や股関節の粘弾性補充療法にヒアルロン酸注射が広く使用されていることに支えられています。加齢に伴う関節障害の有病率の上昇、低侵襲の痛み管理への嗜好の高まり、症状緩和を支持する臨床的証拠の拡大がこのセグメントを推進しています。美容手術の成長と長持ちする架橋HA製剤により、皮膚充填剤が続きます。眼科用途は白内障手術が日常的に行われるため安定しており、膀胱尿管逆流症やその他の用途はニッチですが一貫した需要を生み出しています。

- 例えば、SanofiのSynvisc®-Oneは、ヒアルロン酸Aの平均分子量が約600万ダルトン(6,000,000 Da)のヒアルロン酸G-F 20を含む6 mLの単回関節内注射を提供します。

グレード別:

グレード別市場は、推定で約68%のシェアを持つ医薬品グレードのヒアルロン酸が主導しており、注射剤、眼科用溶液、関節内療法での広範な使用を反映しています。厳格な規制要件、高純度基準、臨床的安全性プロファイルがその支配を支えています。成長は治療適応症の拡大と医療費の増加によって強化されています。化粧品グレードのヒアルロン酸は、保湿とアンチエイジングの利点に対する消費者の認識によって、局所スキンケアや非侵襲的美容製品で勢いを増していますが、価格が低く規制の敷居が低いため、市場シェアは二次的なままです。

主要成長ドライバー

変形性関節症と筋骨格系障害の有病率の上昇

変形性関節症やその他の変性関節疾患の世界的な負担の増加は、ヒアルロン酸市場の主要な成長ドライバーとして残っています。高齢化社会、座りがちな生活様式、肥満の蔓延、スポーツ関連の怪我が、関節痛管理ソリューションを必要とする患者層を大幅に拡大しています。ヒアルロン酸ベースの粘弾性補充療法は、関節の潤滑を改善し、痛みを軽減し、手術介入を遅らせる低侵襲治療として広く採用されています。長期的なNSAIDやコルチコステロイドの使用に比べて好ましい安全性プロファイルが、医師と患者の受け入れをさらに強化しています。臨床的な支持の拡大、いくつかの医療システムでの償還範囲の拡大、非外科的整形外科治療の認識の高まりが、病院、専門クリニック、外来ケア施設での医薬品グレードのヒアルロン酸の需要を加速し続けています。

- 例えば、フェリング・ファーマシューティカルズのデュロレーン®は、非動物性安定化ヒアルロン酸技術を使用して製造され、60 mgのヒアルロン酸を3 mLに含む無菌のプレフィルドシリンジとして供給され、単回セッションの粘弾性補充を目的としています。

美容および化粧品手術の需要拡大

最小限の侵襲的な美容手術の急速な成長は、特に皮膚充填剤や肌の若返り用途において、ヒアルロン酸の消費を強力に促進しています。可処分所得の増加、都市化、老若問わず外見への関心の高まりにより、顔のボリュームアップ、しわの軽減、唇の強調の需要が拡大しています。ヒアルロン酸の生体適合性、可逆性、自然な肌への統合性により、注入用充填剤の素材として好まれています。長寿命で改善された粘弾性を持つ架橋製剤などの製品革新が、治療結果と再施術率を向上させています。美容クリニックの増加、男性の美容手術の受容の拡大、強力なソーシャルメディアの影響が、美容グレードおよび注入用ヒアルロン酸市場の持続的な成長を支え続けています。

- 例えば、アラガン・エステティクスのジュビダーム®ボリューマ®XCは、Vycross®技術を使用して製造され、20 mg/mLのヒアルロン酸を含み、高いゲルの凝集性と持ち上げ能力を達成するよう設計されており、治療後最大24ヶ月間の構造的ボリュームアップが臨床評価で示されています。

眼科および薬物送達用途の成長

眼科製剤や先進的な薬物送達システムにおけるヒアルロン酸の使用拡大は、市場の成長に大きく貢献しています。眼科において、ヒアルロン酸はその潤滑性、保湿性、組織保護特性のために、人工涙液、術後粘弾性剤、眼内溶液で広く使用されています。白内障手術の増加とドライアイ症候群の増加が需要を強化しています。眼科以外では、ヒアルロン酸は腫瘍学、皮膚科、再生医療における標的送達のための薬物キャリアとしてますます利用されています。その生物利用能の向上と制御放出能力が、次世代治療製剤の採用を支え、臨床および商業的な関連性を広げています。

主要トレンドと機会

バイオ発酵と持続可能な生産へのシフト

ヒアルロン酸市場を形作る顕著なトレンドは、動物由来の供給源からバイオ発酵ベースの生産へのシフトです。メーカーは、一貫した分子量制御、高純度、バッチ間の再現性向上を確保するために、微生物発酵技術をますます採用しています。この移行は倫理的な懸念に対処し、汚染リスクを低減し、規制および持続可能性の要件に合致しています。バイオ発酵ヒアルロン酸は特に製薬および化粧品用途で好まれ、高級製品の位置付けをサポートしています。スケーラブルな発酵インフラと高度な精製技術に投資する生産者には機会があります。持続可能性が製薬およびパーソナルケアブランドの調達優先事項となるにつれ、バイオベースのヒアルロン酸はより強い市場の好みを獲得すると予想されます。

- 例えば、ブルーミッジ・バイオテックは、中国でストレプトコッカス株を使用した大規模な微生物発酵施設を運営しており、個々の発酵タンクは作業容量が20 m³を超え、下流の精製システムはエンドトキシンレベルを0.5 EU/mg以下に制御した製薬グレードのヒアルロン酸を生産することができ、注射剤や眼科用途をサポートしています。

架橋および長時間作用型製剤の革新

架橋化学と分子修飾の技術進歩は、ヒアルロン酸市場に大きな成長機会を生み出しています。新しい製剤は、特に皮膚充填剤や変形性関節症の注射において、安定性の向上、滞留時間の延長、機械的強度の強化を提供します。これらの革新は注射頻度を減少させ、患者のコンプライアンスを向上させ、採用率を高めます。メーカーはまた、治療効果を高めるために、ヒアルロン酸と麻酔薬や再生剤を組み合わせたハイブリッド製品を開発しています。製剤科学と臨床検証への継続的な投資は、競争市場での差別化を可能にし、プレミアム価格戦略をサポートし、新興治療適応症への利用を拡大しています。

- 例えば、テオキサンのTeosyal® PureSenseシリーズは、0.3%の塩酸リドカインを架橋ヒアルロン酸ゲルに組み込み、注射中に即時の局所麻酔を可能にしつつ、弾性率とゲルの凝集性を保持します。

主要な課題

高い生産コストと価格感度

高い生産および精製コストは、特に製薬グレード製品において、ヒアルロン酸市場にとって大きな課題となっています。高度な発酵プロセス、厳格な品質管理要件、および複雑な下流精製ステップが製造費用を増加させます。これらのコストは、価格に敏感な市場での手頃さを制限し、新興経済国での採用を制約する可能性があります。さらに、低コスト生産者からの競争圧力が価格の課題を強化し、既存のメーカーの利益率に影響を与えます。コスト効率と規制遵守、製品品質のバランスを取ることが重要な課題です。企業は生産収率を最適化し、スケーラブルな技術に投資し、サプライチェーンの効率を改善して、製品基準を維持しながら競争力を保つ必要があります。

規制の複雑さと製品差別化の障壁

ヒアルロン酸市場は、地域ごとに異なる分類フレームワークから生じる規制の課題に直面しています。製品は医薬品、医療機器、または化粧品として規制される可能性があります。これらの複雑な規制経路をナビゲートすることは、承認のタイムラインとコンプライアンスコストを増加させ、特に注射剤や治療用途において影響を与えます。さらに、皮膚充填剤や粘弾性補充剤の市場飽和が競争を激化させ、製品差別化がますます困難になっています。臨床医はしばしば製品を互換性があると認識し、ブランドロイヤルティを制限します。これらの課題を克服するために、メーカーは臨床的証拠、製剤の革新、および市場後の監視に投資し、安全性、有効性、および性能の利点を明確に示す必要があります。

地域分析

北アメリカ:

北米はヒアルロン酸市場をリードしており、世界市場シェアの約36%を占めています。これは、変形性関節症の治療、皮膚充填剤、眼科用途における強い需要によって推進されています。この地域は、先進的な医療インフラ、高い採用率の低侵襲美容手術、そしてFDA承認の粘弾性補充製品の広範な利用可能性から恩恵を受けています。高齢化人口と関節障害の有病率の上昇は、医薬品グレードのヒアルロン酸需要を引き続き支えています。さらに、主要メーカーの存在、強力な臨床研究活動、そして米国における好ましい償還経路が、治療および美容の両セグメントにおける市場のリーダーシップをさらに強化しています。

ヨーロッパ:

ヨーロッパは、整形外科ケア、美容医学、眼科における強い需要によって支えられ、世界のヒアルロン酸市場の約28%を占めています。ドイツ、フランス、イタリア、イギリスなどの国々は、確立された医療システムと非手術治療への嗜好の高まりにより、地域の需要を牽引しています。また、この地域は、医薬品グレードおよびバイオ発酵ヒアルロン酸製品を支持する高い規制基準からも恩恵を受けています。皮膚充填剤の採用の増加、高齢者人口の拡大、交差結合製剤の一貫した革新が安定した成長に寄与し、南ヨーロッパでの医療観光の増加が美容用途の需要をさらに支えています。

アジア太平洋:

アジア太平洋は、世界のヒアルロン酸市場の約24%を占めており、最も成長が速い地域セグメントです。成長は、医療アクセスの拡大、可処分所得の増加、および中国、韓国、日本、インドなどの国々における美容および審美手術の急速な需要増加によって推進されています。高齢化人口の増加と変形性関節症の発生率の増加が、治療需要をさらに押し上げています。この地域はまた、特に化粧品グレードのヒアルロン酸の地元製造能力の拡大、スキンケアおよびアンチエイジング製品に対する消費者の強い認識から恩恵を受けており、医療および個人ケア用途における幅広い採用を支えています。

ラテンアメリカ:

ラテンアメリカは、世界のヒアルロン酸市場の約7%を占めており、美容治療の需要増加と整形外科ケアサービスの徐々な拡大によって成長が支えられています。ブラジルとメキシコが主要な貢献者であり、強い美容整形文化と低侵襲の顔の若返り手術に対する認識の高まりによって推進されています。医療インフラの改善と民間クリニックネットワークの拡大が、粘弾性補充療法の採用を支えています。しかし、価格感受性と限られた償還範囲が、医薬品グレード製品のより速い採用を制約しています。これらの課題にもかかわらず、都市化の進展と中産階級人口の拡大が、安定した成長機会を生み出し続けています。

中東・アフリカ:

中東・アフリカ地域は、世界のヒアルロン酸市場の約5%を占めており、主に美容および皮膚科用途によって推進されています。UAEやサウジアラビアなどの国々が、医療観光の増加、民間医療施設の拡大、美容手術の受け入れの増加により、地域の需要を牽引しています。眼科用途も、白内障手術の件数増加によって支えられています。しかし、アフリカの一部地域では先進的な整形外科治療へのアクセスが限られており、医療インフラが不均一であるため、市場浸透が制約されています。医療投資と専門家の可用性の徐々な改善が、長期的な成長を適度に支えると期待されています。

市場セグメンテーション:

製品別

用途別

グレード別

- 医薬品グレードのヒアルロン酸

- 化粧品グレードのヒアルロン酸

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ヒアルロン酸市場の競争環境は、世界的な製薬会社、特殊バイオポリマー製造業者、美容に特化した革新者が治療、美容、眼科の各セグメントで競争していることが特徴です。市場参加者は、特に医薬品グレードの用途でのポジショニングを強化するために、製品の純度、分子量の管理、規制の遵守を強調しています。企業は一貫性とコスト効率を向上させるために、バイオ発酵技術、先進的な架橋化学、およびスケーラブルな製造に積極的に投資しています。ポートフォリオの拡大、臨床的な検証、地理的市場への参入といった戦略的な取り組みが競争の中心となっています。美容セグメントでは、差別化は製剤の持続性、粘弾性の性能、安全性プロファイルによって推進されます。一方、クリニック、販売代理店、研究機関とのパートナーシップが市場浸透を支援しています。全体として、イノベーションサイクルが短縮され、メーカーが多様な最終用途市場でプレミアムな性能と価格圧力のバランスを取ろうとする中で、競争は激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ANIKA

- Allergan Aesthetics

- altergon

- BLOOMAGE

- bioventus

- FERRING PHARMACEUTICALS

- GALDERMA

- kewpie

- LG Chem

- Lifecore BIOMEDICAL

最近の展開

- 2025年9月、「Allergan Aesthetics Naturally You with Injectable Hyaluronic Acid Fillers」キャンペーンにおいて、Allergan AestheticsはHA注入フィラーに関する専用教育キャンペーン(「Naturally You with Injectable Hyaluronic Acid Fillers」)を開始し、HAフィラーの安全性、使用法、結果に関する臨床および消費者の理解を高めるためにヒアルロン酸注入フィラーレポートを発表しました。

- 2025年7月29日、AnikaはMONOVISC®、ORTHOVISC®、CINGAL®、HYALOFAST®を含む主要製品におけるHAイノベーションの継続的なリーダーシップを強調し、整形外科におけるHAベースの再生ソリューションに対する戦略的重点を再確認しました。

レポートのカバレッジ

この調査レポートは、製品、用途、グレード、地理に基づく詳細な分析を提供します。主要市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 高齢化人口の増加と関節関連疾患の増加により、ヒアルロン酸の需要は引き続き増加します。

- 最小侵襲の美容手術は、持続的な皮膚充填剤の採用を支える主要な成長の原動力となり続けます。

- バイオ発酵ベースの生産が動物由来の供給源に取って代わり、純度、安全性、規制の受容性を向上させます。

- 医薬品グレードのヒアルロン酸は、治療および眼科用途の拡大により優位性を維持します。

- 架橋および長時間作用型の製剤における革新は、臨床結果を向上させ、治療頻度を減少させます。

- アジア太平洋地域は、医療アクセスの向上と美容意識の高まりにより、最も急成長する地域市場として浮上します。

- ヒアルロン酸の高度な薬物送達および再生医療用途への統合が臨床的関連性を拡大します。

- メーカーは、新興市場における価格感度に対応するため、スケーラブルな生産とコスト最適化に焦点を当てます。

- 規制の厳格化が進み、より強力な臨床検証と品質標準化を促します。

- 戦略的パートナーシップと地理的拡大は、競争力のある地位を維持するために重要であり続けます。