市場概要:

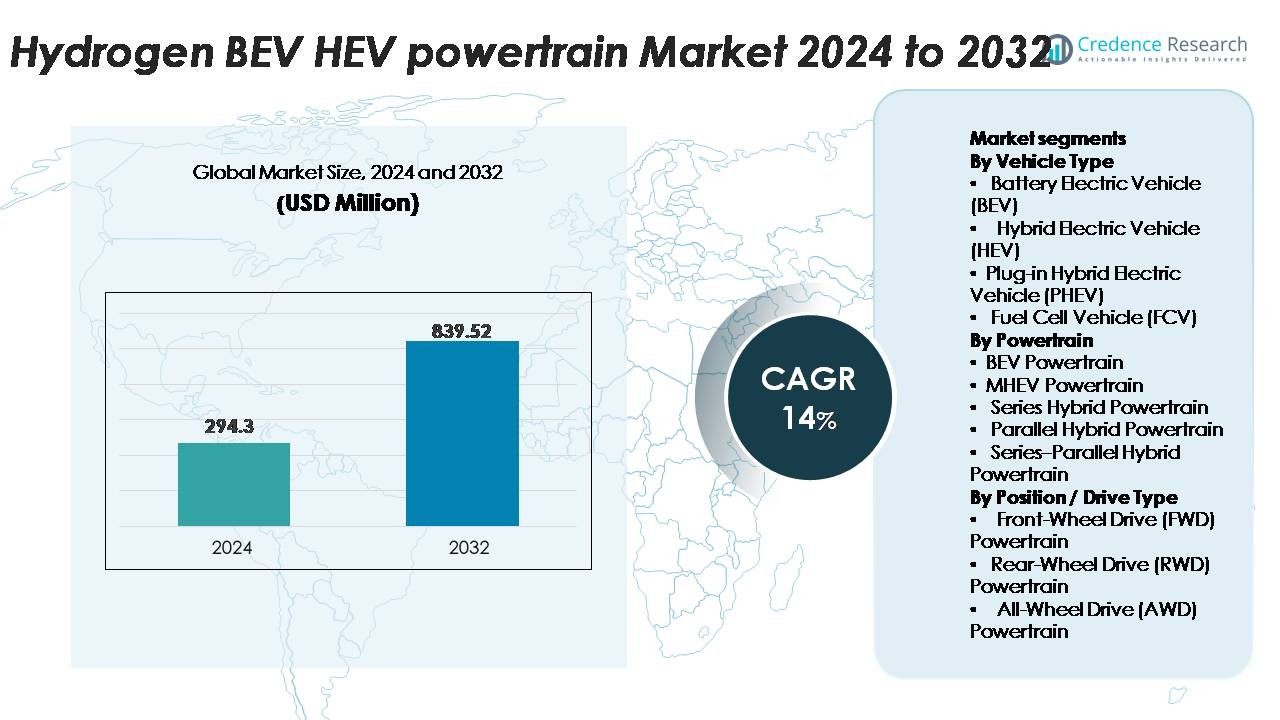

世界の水素BEV–HEVパワートレイン市場は、2024年に2億9430万米ドルと評価され、2032年までに8億3952万米ドルに達すると予測されており、予測期間中に14%のCAGRを記録しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の水素BEV–HEVパワートレイン市場規模 |

2億9430万米ドル |

| 水素BEV–HEVパワートレイン市場、CAGR |

14% |

| 2032年の水素BEV–HEVパワートレイン市場規模 |

8億3952万米ドル |

水素BEV–HEVパワートレイン市場は、ZFフリードリヒスハーフェン、ボッシュ、コンチネンタルAG、ボルグワーナー、三菱電機、デンソー、カミンズ、バラード・パワー・システムズ、マグナ・インターナショナル、日立、BAEシステムズ、クノールブレムゼ、アイシン精機、FEV、JATCO、パンチ・パワートレイン、マニエッティ・マレリ、フォイトグループといった世界的リーダーの強力な参加によって形成されています。これらの企業は、商用および乗用用途をサポートするために、高効率の電動モーター、先進的なインバーター、耐久性のある燃料電池スタック、およびモジュラー型ハイブリッドアーキテクチャに焦点を当てています。ヨーロッパは、厳しい排出規制と急速な水素燃料補給インフラの拡大により、約32%のシェアで市場をリードしており、次いでアジア太平洋が30%、北米が28%で、それぞれ国家の水素戦略と強力なOEM–エネルギーセクターパートナーシップに支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 水素BEV–HEVパワートレイン市場は2024年に2億9430万米ドルと評価され、2032年までに8億3952万米ドルに達すると予測されており、主要な自動車地域でのクリーンモビリティへの取り組みの加速により、14%のCAGRを記録しています。

- 市場の成長は、ゼロエミッション輸送の需要の高まり、水素回廊の拡大、長距離、迅速な燃料補給、高負荷容量を必要とする商用フリートでの採用の増加によって推進されています。BEVパワートレインは最大のセグメントであり、FWDアーキテクチャはコスト効率とコンパクトなパッケージングのために支配的です。

- 主要なトレンドには、燃料電池の耐久性の向上、高電圧eドライブの統合、予測エネルギー管理ソフトウェア、乗用車および大型車両にわたるスケーラビリティを可能にするモジュラーハイブリッドプラットフォームの進展が含まれます。

- Bosch、ZF、Continental、BorgWarner、Denso、Cummins、Ballardなどのグローバルプレーヤーが次世代モーター、インバーター、水素貯蔵システムに投資する中、競争が激化していますが、高いシステムコストと限られた燃料補給インフラが普及を制限し続けています。

- 地域的には、ヨーロッパが32%でリードし、次いでアジア太平洋が30%、北米が28%で、政策インセンティブと戦略的なOEM–エネルギーパートナーシップによって支えられた集中成長クラスターを形成しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

車両タイプ別 (BEV, HEV, PHEV, FCV)

バッテリー電気自動車(BEV)は、高エネルギー密度バッテリーの急速なスケーリング、パックコストの低下、ゼロエミッションフリートに対する強力な規制の勢いに支えられ、支配的なサブセグメントを表しています。BEVは、よりシンプルなドライブトレインアーキテクチャと乗用車および軽商用カテゴリーでの採用の加速により、最大の市場シェアを持っています。ハイブリッド電気自動車(HEV)は、航続距離不安のある地域で引き続き拡大しており、プラグインハイブリッド電気自動車(PHEV)は移行市場での牽引力を得ています。燃料電池車(FCV)はニッチですが、水素燃料補給インフラの拡大に伴い、大型モビリティセグメントで着実に成長しています。

- 例えば、パナソニックの最新のリチウムイオン電池セルは272 Wh/kgのエネルギー密度に達し、コンパクトなアーキテクチャを持つ長距離BEVを可能にしています。

パワートレイン別 (BEV, MHEV, シリーズ, パラレル, シリーズ–パラレル)

BEVパワートレインは、エネルギー変換効率の高さ、機械的複雑性の低減、都市モビリティフリートの急速な電化により、最大のシェアを占めています。マイルドハイブリッド電気自動車(MHEV)システムは、メーカーが燃料効率規制を満たすために48Vアーキテクチャを統合する中で強い成長を示しています。シリーズハイブリッドパワートレインはバスや配送車両での関連性を増し、パラレルおよびシリーズ–パラレル構成は乗用車ハイブリッドでの性能最適化のために広く展開されています。BEVパワートレインの支配は、バッテリーモジュールのコスト削減と完全電気ラインアップへのOEMのコミットメントの増加によって推進されています。

- 例えば、一部のテスラModel 3のバリアントに搭載されている単一のリアモーターは、先進的な内部永久磁石同期リラクタンスモーター(IPM SynRM)設計により、97%から98%のピーク効率を達成しています。

位置/駆動タイプ別(FWD、RWD、AWD)

フロントホイールドライブ(FWD)のパワートレインは、そのコンパクトなパッケージング、低生産コスト、大衆市場向けの電気およびハイブリッド車プラットフォームへの適合性により市場をリードしています。FWDの構成は効率的なスペース利用を提供し、都市型BEVやコンパクトHEVにとって好ましいレイアウトとなっています。リアホイールドライブ(RWD)システムは、重量配分とトラクションの改善により、パフォーマンス志向のEVで成長しています。全輪駆動(AWD)のパワートレインは、デュアルモーター構成を持つプレミアムBEVで拡大し、トルクベクトリングと安定性を向上させています。しかし、FWDはその手頃な価格とOEMの広範な展開により、依然として支配的なサブセグメントです。

主要成長ドライバー

ゼロエミッション移動政策と水素インフラの急速な拡大

政府主導の脱炭素化プログラムは、水素BEV–HEVパワートレインの採用を強力に加速させています。ヨーロッパ、北米、アジアの各国は、大規模な水素燃料補給ステーションを展開し、乗用車、バス、重トラックへの燃料電池の統合を支援しています。税額控除、購入リベート、カーボンニュートラル移動義務などの政策インセンティブは、自動車メーカーがハイブリッド化された水素システムを使用して製品ラインを電動化することを奨励しています。フリートオペレーターは、ディーゼル制限に関連する長期的な運用リスクを軽減するために、低排出オプションをますます優先しています。エネルギー供給者、燃料補給ネットワーク開発者、OEM間の国際的な協力は、グリーン水素の生産能力を強化し、コスト削減とスケーラビリティをさらに支援しています。水素インフラがより強固になるにつれて、OEMは水素エネルギー貯蔵と統合されたハイブリッド電気およびバッテリ駆動のパワートレインへの投資を加速し、市場の長期的な成長可能性を拡大しています。

· 例えば、日本の全国的な水素プログラムは、160以上の稼働中の水素ステーションにネットワークを拡大しており、ドイツのH2 MOBILITYコンソーシアムは、700バール圧力で水素を供給できる100以上の公共補給サイトを展開しています(ただし、この数は2025年末までに約48ステーションに計画的に削減される予定で、より大規模な商用車ハブに焦点が移っています)。

バッテリー効率、燃料電池の耐久性、およびパワートレイン統合の進展

高容量バッテリー、軽量燃料電池スタック、高電圧パワーエレクトロニクスの技術的進歩は、水素リンクされたBEV–HEVパワートレインの採用を大幅に強化しています。自動車メーカーは、電気のみの航続距離を延ばすエネルギー密度の高いバッテリーモジュールをますます展開し、長距離移動のために燃料電池システムとの効率的なハイブリッド化を可能にしています。燃料電池膜の耐久性、熱管理、触媒性能の改善は、ライフサイクルの信頼性を向上させ、メンテナンス負担を軽減します。パワートレインサプライヤーはまた、eモーターのトルク密度、回生ブレーキ効率、コンパクトなインバーターソリューションを最適化して、全体的な駆動効率を向上させています。水素貯蔵シリンダーのモジュラーなハイブリッドアーキテクチャとの統合により、SUV、セダン、商用バン、重機用途にわたる柔軟な車両設計が可能になります。このようなバッテリーシステム、水素燃料電池、および電動駆動系の間の相乗的な進展は、運用効率を直接的に向上させ、商業展開の障壁を低減します。

· 例えば、CATLのQilinバッテリー(NMC化学を使用)は、高度に統合されたCell-to-Pack(CTP)3.0技術により、パックレベルで255 Wh/kgを達成しています。これは、超長距離を提供するために主に設計された高級バッテリー電気自動車(BEV)のためです。

商用フリートと長距離輸送での採用の増加

水素BEV–HEVシステムは、運営者が拡張された航続距離、迅速な燃料補給、高い積載能力を持つクリーンなソリューションを求める中、商業物流で大きな注目を集めています。重量物トラック、トランジットバス、地域配送フリートは、厳しい排出規制を満たし、ディーゼルへの依存を減らすために、燃料電池ハイブリッド構成をますます採用しています。水素をバックアップとするハイブリッドは、バッテリーのみのソリューションと比較して短い燃料補給サイクルなどの利点を提供し、フリートの稼働時間とルートの連続性を向上させます。大規模な商業運営者は、予測可能な燃料補給パターンと航続距離に関連する中断の減少のために水素車両を好みます。鉱業、港湾、空港、ラストマイル物流などの産業セクターは、運用の持続可能性を向上させるために水素電気駆動ラインを展開しています。商業ボリュームが拡大するにつれて、コンポーネントの規模の経済が電力エレクトロニクス、電動モーター、燃料電池スタックの単価を下げ、長期的な市場の勢いを強化します。

主要なトレンドと機会

ソフトウェア定義のパワートレインと予測エネルギー管理の統合の増加

水素BEV–HEVパワートレイン市場を形成する主要なトレンドは、バッテリー、モーター、燃料電池間のエネルギーフローを最適化するソフトウェア定義アーキテクチャへのシフトです。予測エネルギー管理システムは、運転条件、負荷プロファイル、ルートの地形を分析し、バッテリー使用と水素消費のバランスをリアルタイムで調整します。OEMは、パワートレインの効率を高め、劣化を減少させるために、先進的な制御アルゴリズム、OTAアップデート、AI駆動の診断システムを展開しています。デジタルツインは、多様な運用環境での水素ハイブリッド駆動ラインのシミュレーションベースの最適化を可能にします。車両がますます接続されるにつれて、クラウドリンクされたパワーマネジメントプラットフォームは、継続的な性能向上を可能にし、アフターマーケットの最適化、フリート分析サービス、予測メンテナンスエコシステムの新しい機会を開きます。

- 例えば、トヨタの燃料電池システムは、パワーコントロールユニット(PCU)と関連するECUを含み、多数のセンサー入力をリアルタイムで処理して、さまざまな条件下で燃料電池スタックの負荷とバッテリー出力を正確に管理・バランスします。

グリーン水素生産の拡大とクロスセクターエネルギー協力

再生可能エネルギーを使用して生産されるグリーン水素へのシフトの増加は、水素電気ハイブリッドパワートレインにとって重要な機会を提供します。エネルギー会社、電解槽メーカー、自動車メーカーは、生産能力を拡大し、長期供給契約を確保し、再生可能水素回廊を確立するために協力しています。産業ハブ、物流パーク、モビリティクラスターは、モビリティと産業用途の両方をサポートする統合水素エコシステムを採用しています。太陽光、風力、水力ベースの水素生産への大規模投資は、将来のコスト曲線を下げ、商用車の展開を広げることを可能にします。クロスセクターパートナーシップは、インフラの展開と燃料補給インターフェースの標準化を加速し、水素ハイブリッドがニッチな使用から主流のフリートに移行するのを助けます。

- 例えば、エア・リキードはカナダのベカンクールで20 MWのPEM電解槽を運営しており、モビリティと産業ユーザー向けに1日あたり最大8.2トンのグリーン水素を生産しています。

プラットフォーム共有とモジュラーパワートレインアーキテクチャの増加

自動車メーカーは、開発時間と製造の複雑さを軽減するモジュラー型の電気-水素プラットフォームに向かっています。共有アーキテクチャにより、SUV、バン、重量トラックを含む複数の車両タイプが同じモーター、インバーター、水素タンク、または燃料電池スタックを統合することが可能です。このモジュール性により、生産コストが削減され、市場全体での水素ハイブリッドモデルの展開が加速します。サプライヤーはスケーラブルなコンポーネント製造の恩恵を受け、OEMは地域特有の規制や性能要件に対する構成可能性を向上させます。これらの柔軟なアーキテクチャは、プラットフォーム全体の再設計を必要とせずに、バッテリー化学、水素貯蔵密度、パワーエレクトロニクスの将来のアップグレードをサポートし、長期的なイノベーションの機会を創出します。

主要な課題:

燃料電池システム、バッテリー、水素貯蔵コンポーネントの高コスト

水素BEV–HEVパワートレインの主要な課題は、燃料電池スタック、高圧貯蔵タンク、高度なバッテリーパックに関連する高コストです。プラチナベースの触媒、カーボンファイバーで包まれたタンク、高電圧インバーターが、従来のEVと比較して車両生産コストを引き上げます。大規模な製造の制限が、コスト削減に必要な規模の経済を妨げています。生産と輸送費用によって左右される水素燃料の価格も、従来の燃料より高く、コストに敏感な市場での早期採用を遅らせています。資本と運用の支出が組み合わさり、特に乗用車セグメントでOEMが競争力のある価格を提供することが難しくなっています。

限られた水素燃料補給インフラと地域展開の不均衡

不十分な水素燃料補給ステーションは、広範な展開への最も重要な障壁の一つです。インフラは日本、韓国、ドイツ、カリフォルニアなどの特定市場に集中しており、地域間の採用格差を生んでいます。商業用フリートは信頼性のある運用を確保するために密集したステーションネットワークを必要としますが、多くの地域では水素分配のための投資準備が整ったビジネスモデルが不足しています。長い許可取得サイクル、土地利用制約、高いステーション建設コストが展開をさらに遅らせています。強固なインフラ拡張がなければ、水素BEV–HEVの採用は既存の補給サポートがある回廊に限定され、大量市場への浸透が遅れます。

地域分析:

北アメリカ

北アメリカは市場の約28%を占めており、商業用フリート、バス、長距離トラックにおける水素電気システムの強力な採用によって推進されています。米国は、カリフォルニア州の州レベルのインセンティブと西海岸および中西部における新興の水素回廊を通じて展開をリードしています。連邦の脱炭素化命令、クリーンモビリティのための税額控除、グリーン水素生産への多額の投資が需要を強化しています。カナダは、重量輸送に焦点を当てた国家水素戦略を通じて採用を加速しています。OEMとエネルギーのパートナーシップの拡大と物流拠点でのパイロット展開が、地域の堅実なインフラ拡張と水素電気ハイブリッド技術における継続的なリーダーシップをサポートしています。

ヨーロッパ

ヨーロッパは、CO₂削減目標の厳格化、急速な水素インフラの展開、政府支援の脱炭素化プログラムによって支えられ、世界市場で約32%のシェアを占めています。ドイツ、フランス、オランダ、北欧諸国が、バス、市営車両、長距離移動アプリケーションでの採用をリードしています。EUの水素ロードマップと、Fit-for-55およびREPowerEUの下での資金メカニズムは、水素回廊とマルチモーダル燃料補給エコシステムの開発を加速させます。主要OEMは商用車ポートフォリオに水素電気ハイブリッドプラットフォームを統合し、大規模なグリーン水素プロジェクトが供給の安定性を向上させます。ヨーロッパの規制圧力と高度なモビリティエコシステムが、地域市場のリーダーとしての地位を確保しています。

アジア太平洋

アジア太平洋は、日本、韓国、中国の積極的な国家水素戦略によって市場の約30%を占めています。日本は燃料電池ハイブリッド車と燃料補給ステーションの商業展開をリードし、韓国は水素電気バスと大型トラックを拡大しています。中国は省の補助金と水素ベースのBEV–HEVプラットフォームを統合した大規模なパイロットゾーンを通じて採用を加速しています。急速な都市化と大規模な商用車両サイズが需要をさらに強化しています。電解槽の容量拡大とOEMとエネルギー供給者間の戦略的パートナーシップがエコシステムの成熟度を向上させ、アジア太平洋をヨーロッパに迫る高成長地域として位置づけています。

ラテンアメリカ

ラテンアメリカは、チリ、ブラジル、アルゼンチンでの初期段階の水素モビリティイニシアチブが勢いを増し、市場の約5%を占めています。チリの国家グリーン水素戦略は、鉱業車両と高負荷モビリティアプリケーションでの採用を促進しています。ブラジルは、再生可能エネルギーの能力に支えられ、主要都市圏での水素電気バスのパイロットプロジェクトを拡大しています。限られた燃料補給インフラと高い車両コストが制約となっていますが、物流業者や産業部門からの関心の高まりが長期的な成長の基盤を作り出しています。国際的なパートナーシップと再生可能水素の輸出プロジェクトが、地域での水素BEV–HEV技術の採用を加速させると期待されています。

中東・アフリカ

中東・アフリカ地域は、主にサウジアラビア、UAE、南アフリカでの大規模なグリーン水素イニシアチブによって市場の約5%を占めています。NEOMの水素ハブなどのメガプロジェクトは、特に物流、建設、産業輸送における水素電気ハイブリッド車の将来の展開に強力な可能性を生み出しています。早期採用は、スマートシティと持続可能性プログラムを支援するバスや大型車両に焦点を当てています。限られたインフラと高い技術輸入コストが大衆市場への浸透を遅らせていますが、水素生産とデモンストレーション車両への投資の加速が将来の市場展望を強化しています。

市場セグメンテーション:

車両タイプ別

- バッテリー電気自動車 (BEV)

- ハイブリッド電気自動車 (HEV)

- プラグインハイブリッド電気自動車 (PHEV)

- 燃料電池車 (FCV)

パワートレイン別

- BEVパワートレイン

- MHEVパワートレイン

- シリーズハイブリッドパワートレイン

- パラレルハイブリッドパワートレイン

- シリーズ–パラレルハイブリッドパワートレイン

位置 / 駆動タイプ別

- 前輪駆動 (FWD) パワートレイン

- 後輪駆動 (RWD) パワートレイン

- 全輪駆動 (AWD) パワートレイン

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

水素BEV–HEVパワートレイン市場の競争環境は、世界の自動車メーカー、パワートレインインテグレーター、および水素技術の専門家が、バッテリー電気、ハイブリッド電気、および燃料電池プラットフォームの開発を加速させることで特徴づけられています。主要なOEMは、商用車隊、長距離トラック、および先進的な乗用車向けに水素電気ポートフォリオを拡大することに注力しており、サプライヤーはeモーターの効率、高圧水素貯蔵、および次世代燃料電池スタックを強化しています。自動車メーカーとエネルギー企業の間の戦略的パートナーシップは、水素回廊と再充電エコシステムの大規模な展開をサポートします。企業は、モジュラーパワートレイン設計、ソフトウェア定義のエネルギー管理、およびシステムコストを削減し、コンポーネント寿命を延ばすための触媒耐久性の向上に多額の投資を行っています。水素生産者、インフラ開発者、およびモビリティサービスオペレーターとの協力は、バリューチェーンの統合をさらに強化します。軽量材料、高電圧インバーター、および統合ハイブリッド制御ユニットの継続的な進歩により、パフォーマンスと運用範囲が改善され、競争力のあるプレーヤーが新興のモビリティアプリケーション全体での採用を拡大することが可能になります。

主要プレイヤー分析:

- ZFフリードリヒスハーフェン

- マニエッティ・マレリS.p.A.

- Punch Powertrain南京有限公司

- ボッシュ

- ボルグワーナー株式会社

- BAEシステムズplc

- クノールブレムゼグループ

- コンチネンタルAG

- バラードパワーシステムズ

- 三菱電機

最近の開発:

- 2025年、ボッシュの燃料電池パワーモジュールチームは、水素駆動モジュールの開発で「ドイツ未来賞2025」を受賞しました。このモジュールは、ゼロエミッションの大型輸送を可能にし、競争力のある走行距離を提供し、大規模な展開をサポートします。

- 2023年、ボッシュは水素燃料電池パワートレインに積極的に進出しました。2023年に商用トラックや長距離大型車両を対象とした燃料電池パワーモジュール(FCPM)の量産を開始しました。

- 2022年2月、ボルグワーナー株式会社は水素燃焼技術を進化させました。同社は、ヨーロッパのオフロード機器メーカー向けに、フル水素噴射システム(インジェクター、燃料レール、ECU、統合)を供給する生産契約を獲得しました。このシステムは、既存の内燃機関を最小限の再設計で水素で動作させることができ、オフロードおよび商用機械の脱炭素化への短期的な道筋を提供します。

レポートの範囲:

この調査レポートは、車両タイプ、パワートレイン、位置/駆動タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望:

- 水素BEV–HEVパワートレインは、政府がゼロエミッション移動の義務を強化し、水素燃料補給インフラの拡大を加速させるにつれて、強力に採用されるでしょう。

- 商用車隊、特にバスや長距離トラックは、拡張された航続距離と高い運用稼働時間のために、水素電気ハイブリッドにますます移行するでしょう。

- 燃料電池スタックは、新しい膜材料と触媒技術が劣化とメンテナンスの要件を削減するにつれて、より効率的で耐久性のあるものになるでしょう。

- バッテリーと燃料電池のハイブリッドアーキテクチャは成熟し、さまざまな車両セグメントでエネルギー管理の最適化と駆動サイクル効率の向上を可能にします。

- グリーン水素の生産能力は大幅に拡大し、燃料コストを下げ、長期的な市場の実現可能性を強化します。

- ソフトウェア定義のパワートレインは、予測エネルギー管理、リアルタイム診断、OTA最適化を通じて車両性能を向上させます。

- モジュラーでスケーラブルな水素電気プラットフォームは、複数の車両統合をサポートし、開発時間を短縮し、製造の柔軟性を向上させます。

- OEM、エネルギー企業、インフラ開発者間の戦略的提携は、エコシステムの準備を加速させます。

- 軽量水素貯蔵システムの進歩は、車載容量を増加させ、走行距離を延ばします。

- 地域の採用は、北米、中東、ラテンアメリカで新しい水素モビリティ回廊が出現するにつれて、ヨーロッパとアジア太平洋を超えて広がるでしょう。