市場概要

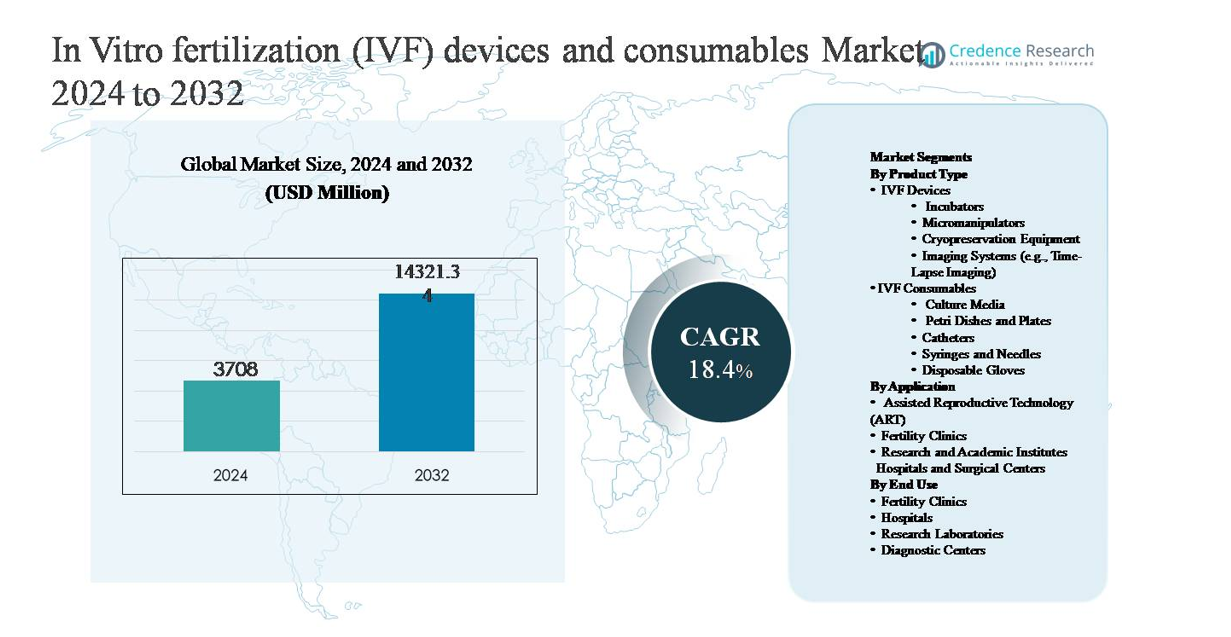

体外受精(IVF)デバイスおよび消耗品市場は2024年に37億800万米ドルと評価され、予測期間中に年平均成長率(CAGR)18.4%で拡大し、2032年には143億2,134万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 体外受精(IVF)デバイスおよび消耗品市場規模 2024 |

37億800万米ドル |

| 体外受精(IVF)デバイスおよび消耗品市場、CAGR |

18.4% |

| 体外受精(IVF)デバイスおよび消耗品市場規模 2032 |

143億2,134万米ドル |

IVFデバイスおよび消耗品市場は、実験室機器および消耗品において強力なポートフォリオを持つ専門的かつ多様なライフサイエンス企業グループによって主導されています。主要なプレーヤーには、Vitrolife AB、CooperSurgicalおよびその子会社Origio、Merck KGaA(MilliporeSigma)、Cook Medical、Irvine Scientific、Esco Micro Pte Ltd、Hamilton Thorne Ltd、北里コーポレーション、Genea Biomedxが含まれます。これらの企業は、継続的な製品革新、高品質の培養媒体、先進的なインキュベーター、マイクロマニピュレーションシステム、および生殖医療ラボ向けの包括的なワークフローソリューションを通じて競争しています。北米は、IVF手続きの高いボリューム、先進的な臨床インフラ、および高品質のデバイスと消耗品の強力な採用により、約38%の世界市場シェアを持つ主要地域です。ヨーロッパとアジア太平洋は、確立されたARTフレームワークと急速に拡大する生殖医療クリニックネットワークによって続いています。

市場の洞察

- 体外受精(IVF)デバイスおよび消耗品市場は、2024年に37億800万米ドルと評価され、2032年までに143億2134万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)18.4%で成長します。

- 市場の成長は主に不妊症の増加、親になる時期の遅れ、補助生殖技術の受け入れの増加によって推進されており、これらがIVFサイクルのボリュームを大幅に拡大し、培養媒体や使い捨て品などの消耗品の繰り返し需要を促進しています。

- 主要な市場動向には、高度なインキュベーターやタイムラプスイメージングシステムの急速な採用、標準化された使い捨て消耗品への強いシフトが含まれます。IVF消耗品は、治療サイクル全体での高い再利用率のため、支配的な製品セグメントを表しています。

- 競争環境は、Vitrolife AB、CooperSurgical、Merck KGaA、Cook Medicalなどのプレイヤーによって形成されており、統合ポートフォリオ、ラボ自動化、消耗品の品質、そして不妊クリニックとの長期的なパートナーシップで競争しています。

- 地域別では、北米が約38%の市場シェアでリードしており、次いでヨーロッパが30%、アジア太平洋が24%で、不妊クリニックが高い手続き集中度のため、世界的に支配的なエンドユースセグメントとなっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別:

IVFデバイスおよび消耗品セグメントは、治療サイクルおよびラボワークフロー全体での再利用のため、IVF消耗品が支配的な市場シェアを占めています。消耗品の中では、培養媒体が主要なサブセグメントを表しており、胚の生存率、胚盤胞の発達、および臨床成功率における重要な役割によって推進されています。デバイス側では、インキュベーターが最大のシェアを持ち、安定した培養環境を維持する高度なベンチトップおよびタイムラプス対応システムの採用が増加しています。継続的な手続き需要、厳格な品質要件、および増加するIVFサイクルボリュームが、消耗品の市場リーダーシップを支えています。

- 例えば、Vitrolife ABのGシリーズ培養媒体は、制御されたpHおよび浸透圧範囲での胚盤胞発達をサポートし、数千の臨床サイクルで検証された6日目までの胚培養に最適化されています。

用途別:

補助生殖技術(ART)セグメントは、IVFがARTサービス内での主要な臨床手続きであるため、用途の景観を支配し、最大の市場シェアを保持しています。成長は、不妊症の増加、親になる時期の遅れ、そして先進国および新興国全体でのARTの受け入れの拡大によって推進されています。不妊クリニックは、専門的なインフラ、熟練した胚培養士、高い手続きスループットを集中させるため、ART内の主要な用途設定を表しています。一方、研究および学術機関は、プロトコルの最適化および技術の検証を通じて着実に貢献し、病院および外科センターは、IVFサービスを多分野の生殖ケアフレームワークに統合することでARTの拡大をサポートしています。

- 例えば、Genea Biomedxは、大規模な不妊クリニックネットワーク全体でのGeri®タイムラプスインキュベーターの臨床展開を報告しており、各インキュベーターは6つの個別の培養チャンバーをサポートし、5分ごとに連続的な胚イメージングを行い、胚培養士のワークフロー効率を向上させています。

エンドユース別:

不妊治療クリニックは、IVF手順に特化し、デバイスと消耗品の両方を高い頻度で利用するため、最大の市場シェアを占める主要なエンドユーザーセグメントを構成しています。これらのクリニックは、臨床結果と患者の成功率を向上させるために、高度なインキュベーター、マイクロマニピュレーションシステム、プレミアム消耗品に多額の投資を行っています。病院は、特にIVFサービスが三次医療に統合されている地域で、重要なエンドユーザーとして続きます。研究所や診断センターは、前臨床試験、配偶子分析、治療計画を通じて、より広範なIVFエコシステムをサポートしていますが、消費強度は比較的低いです。

主要な成長要因

世界的な不妊率の上昇と親になることの遅れ

不妊の増加は、IVFデバイスと消耗品市場の主要な成長要因です。ライフスタイルの変化、肥満率の上昇、ストレス、環境への曝露、生殖障害の発生率の増加が、先進国および新興国の両方での不妊の課題に寄与しています。同時に、特に都市部の人口の間での親になることの遅れが、年齢による生殖能力の低下がIVF介入の必要性を高めるため、補助生殖手順の需要を大幅に増加させています。この傾向は、培養液、カテーテル、使い捨て品などのIVF消耗品の持続的な利用を直接促進し、高度な実験室機器への投資も推進しています。不妊がニッチな関心事から主流の医療問題に移行するにつれて、IVF手順はますます標準的な臨床ソリューションと見なされ、長期的な市場拡大を強化しています。

- 「例えば、CooperSurgical Wallace IVFカテーテルは、約76 mmの内径で設計されており、子宮の外傷を最小限に抑えながら正確な胚移植を可能にし、高ボリュームのクリニックでの一貫した臨床結果をサポートします。」

IVF実験室機器の技術的進歩

IVFデバイスの継続的な革新は、臨床結果と実験室の効率を向上させることで市場の成長を加速させています。安定した環境制御を備えた高度なインキュベーター、連続胚モニタリングのためのタイムラプスイメージングシステム、精密なマイクロマニピュレーターは、胚選択と成功率を大幅に向上させました。これらの革新は、クリニックが実験室インフラをアップグレードすることを奨励し、新しい設置と並行して交換需要を促進します。技術的差別化は、患者と臨床医の手順に対する信頼を高め、より広範な人口グループにわたるIVFの採用を拡大します。技術駆動の精度と自動化を通じてIVFの結果が改善されるにつれて、クリニックはより高い患者スループットを経験し、関連する消耗品の消費をさらに強化し、デバイスと消耗品の市場エコシステムを強化します。

- 例えば、Esco MedicalのMIRI®インキュベーターは、個別に制御された6つの培養チャンバーを提供し、ガス混合を分離することで交差汚染のリスクを低減しながら、並行した胚培養をサポートします。

不妊治療と医療ツーリズムへのアクセス拡大

不妊治療に対する認識の高まりと生殖医療へのアクセスの改善が、市場の成長を強力に支えています。いくつかの国では、不妊治療に対する保険適用、償還政策、公的医療支援を拡大し、患者の費用障壁を軽減しています。さらに、特にアジア太平洋地域、ラテンアメリカ、ヨーロッパの一部での不妊治療を目的とした医療ツーリズムの増加により、費用競争力のある地域での手続き件数が増加しています。国際的な患者を受け入れる不妊クリニックは、世界的な臨床期待に応えるために、高品質な機器と標準化された消耗品に多額の投資を行っています。この国境を越えた治療需要は、高い利用率を維持し、インフラ開発を加速させ、IVF機器と消耗品の長期的な成長を直接支えています。

主要なトレンドと機会

タイムラプスイメージングとデータ駆動型胚選択へのシフト

タイムラプスイメージングシステムの採用拡大は、IVF市場における主要なトレンドと機会を表しています。これらのシステムは、胚の発育を継続的かつ非侵襲的に監視することを可能にし、培養条件を乱すことなく胚学者がより情報に基づいた選択を行えるようにします。クリニックが結果の最適化と単一胚移植戦略をますます優先する中、イメージング統合型インキュベーターと分析ソフトウェアの需要が高まっています。このトレンドは、デバイスメーカーがイメージング、人工知能、ワークフローの自動化を統合する機会を生み出し、手続きの信頼性向上と先進的なIVFプロトコルの受容拡大を通じて消耗品の使用を増加させます。

- 例えば、Irvine Scientificの単一ステップ培養媒体は、受精から5日目の胚盤胞段階までの連続した胚培養をサポートし、タイムラプスに基づくワークフローと一致し、先進的なIVFプロトコルへの信頼を強化します。

高品質で即使用可能な消耗品の需要増加

実験室環境での変動性と汚染リスクを最小限に抑える標準化された即使用可能なIVF消耗品への明確なトレンドがあります。クリニックは、サイクル全体での一貫性を確保するために、検証済みの培養媒体、滅菌済みの使い捨て品、単回使用のアクセサリーをますます好むようになっています。このシフトは、消耗品セグメント内でのプレミアム化をサポートし、規制に準拠した品質認証製品を提供するサプライヤーに機会を生み出します。IVFラボが業務を拡大し、効率を優先する中、高マージンの消耗品に対する継続的な需要が増加し、このセグメントは市場全体における主要な収益源と革新の焦点となっています。

- 例えば、Origioの使い捨てIVFピペットとICSIディッシュは、交差汚染のリスクを排除するために25 kGyを超える検証済みの線量でガンマ滅菌されています。Kitazato Corporationのガラス化ストローは、1分あたり10,000°Cを超える超急速冷却プロトコルをサポートし、高スループットの実験室運用に合わせた信頼性の高い凍結保存ワークフローを可能にします。

専門的な不妊治療クリニックと実験室ネットワークの成長

独立した不妊治療クリニックと複数拠点の実験室ネットワークの拡大は、重要な成長機会を提供します。これらのセンターは生殖医療に特化しており、IVF専用のデバイスと消耗品に対する集中的な需要を促進します。ネットワークベースのクリニックは、標準化されたプロトコルと大量調達の恩恵を受け、長期的なサプライヤーパートナーシップを促進します。不妊治療の分野での統合が進む中、スケーラブルな展開、トレーニング、アフターサービスをサポートできるベンダーは競争上の優位性を獲得し、持続的な市場機会を強化します。

主要な課題

IVF手続きの高コストと限られた手頃さ

認知度が高まっているにもかかわらず、IVF手続きの高コストは市場浸透を抑制する大きな課題です。高度な実験室機器、プレミアム消耗品、および複数の治療サイクルは、特に保険適用が限られている地域での患者の総支出を大幅に増加させます。コスト感度は中低所得層のアクセスを制限し、手続きのボリュームを制限し、価格に敏感な市場での採用を遅らせます。クリニックにとって、高度な機器への高い資本投資要件は技術のアップグレードを遅らせる可能性があり、患者は治療を完全に選択しないこともあり、強力な需要ドライバーがあるにもかかわらず市場拡大に構造的な制約を生み出します。

規制の複雑さと品質コンプライアンス要件

生殖技術を管理する厳格な規制フレームワークは、市場参加者にとって継続的な課題を提起します。IVFデバイスと消耗品は、地域によって大きく異なる厳格な品質、安全性、追跡性基準に準拠する必要があります。規制承認、製品検証、およびコンプライアンス監査は、メーカーにとって市場投入までの時間と運用コストを増加させます。不妊治療クリニックにとって、コンプライアンスを維持するには、トレーニング、文書化、および実験室管理に継続的な投資が必要です。これらの複雑さは、イノベーションの採用を遅らせ、特定の地域での製品の利用可能性を制限し、均一な世界市場の成長に障壁を作り出します。

地域分析

北アメリカ

北アメリカは、IVFデバイスと消耗品市場の最大のシェアを占め、世界の収益の約38%を占めています。この地域は、高度な臨床インフラストラクチャ、技術的に洗練されたインキュベーターとイメージングシステムの強力な採用、およびプレミアム消耗品の一貫した消費によって支えられた高いIVF手続きのボリュームを提供します。アメリカ合衆国は、広範な不妊治療クリニックの利用可能性、高い治療認知度、および継続的な実験室のアップグレードにより、地域の需要を支配しています。特定の不妊治療に対する好意的な償還と強力な民間医療支出は、デバイスの交換サイクルと消耗品の需要をさらに持続させ、北アメリカのリーダーシップポジションを強化します。

ヨーロッパ

ヨーロッパは、確立された生殖医療の枠組みと、西ヨーロッパおよび北ヨーロッパ全体での高いART利用により、世界のIVFデバイスおよび消耗品市場の約30%を占めています。ドイツ、フランス、英国、スペインなどの国々は、規制された治療プロトコルと選択された市場での部分的な公的資金提供を通じてIVF需要を支えています。この地域では、厳しい品質と安全基準への準拠を確保するために、標準化された消耗品と精密な実験室機器の採用が進んでいます。出生率クリニックの能力拡大、国境を越えた生殖医療の増加、高齢化人口が持続的なIVF治療需要を促進し続ける中、成長は安定しています。

アジア太平洋

アジア太平洋は、世界市場の約24%を占め、最も急成長している地域セグメントを表しています。不妊率の上昇、親になる時期の遅れ、中産階級人口の拡大、補助生殖技術への認識の高まりが需要を強く支えています。中国、インド、日本、韓国、オーストラリアなどの国々では、出生率クリニックと実験室インフラの急速な成長が見られます。コスト競争力のある治療オプションと医療ツーリズムがIVF手順のボリュームをさらに加速させ、消耗品と培養媒体の高消費を促進しています。生殖医療への民間投資の増加により、アジア太平洋は長期的な成長エンジンとして位置付けられています。

ラテンアメリカ

ラテンアメリカは、徐々に改善される不妊治療へのアクセスと拡大する民間医療ネットワークに支えられ、世界のIVFデバイスおよび消耗品市場の約5%を占めています。ブラジル、メキシコ、アルゼンチンは、不妊治療への認識の高まりと都市部でのARTサービスの採用の増加により、主要な貢献者です。全体的な手順ボリュームは先進地域よりも低いままですが、出生率クリニックは現代のIVF機器と標準化された消耗品に着実に投資しています。地域内の医療ツーリズムと生殖健康における規制の進展が、中程度ながらも一貫した市場拡大を支え続けています。

中東・アフリカ

中東・アフリカ地域は、IVF技術の初期段階ながらも改善されつつある採用を反映して、世界市場の約3%を占めています。需要は、使い捨て所得が高く、不妊症の有病率が上昇し、補助生殖の受け入れが進んでいる湾岸協力会議諸国に集中しています。専門の出生率センターと現代的な実験室インフラへの投資が、デバイスの採用と消耗品の使用を増加させています。対照的に、アフリカの一部地域での採用は、手頃な価格の制約と不均一な医療アクセスのために制限されており、成長は遅いものの、長期的な新たな機会が生まれています。

市場セグメンテーション:

製品タイプ別

- IVFデバイス

- インキュベーター

- マイクロマニピュレーター

- 凍結保存装置

- イメージングシステム(例: タイムラプスイメージング)

- IVF消耗品

- 培養媒体

- ペトリ皿とプレート

- カテーテル

- 注射器と針

- 使い捨て手袋

用途別

- 補助生殖技術(ART)

- 出生率クリニック

- 研究および学術機関

- 病院および外科センター

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

体外受精(IVF)デバイスおよび消耗品市場の競争環境は、製品の品質、技術革新、ポートフォリオの幅広さで競争する確立された医療技術企業と専門の生殖健康サプライヤーの存在によって特徴付けられています。市場参加者は、インキュベーター、マイクロマニピュレーションシステム、イメージングプラットフォーム、および高品質の消耗品を含む統合ソリューションを提供し、エンドツーエンドのIVFワークフローをサポートすることに焦点を当てています。研究開発への継続的な投資により、ベンダーは培養の安定性、自動化、および胚評価能力を向上させることができます。製品の発売、ラボのアップグレード、流通パートナーシップ、地理的拡大などの戦略的イニシアチブは、特に成長の高い地域で一般的です。企業はまた、厳しい臨床およびラボ要件を満たすために、規制の遵守と標準化された製造を重視しています。競争が激化する中、サプライヤーはサービスサポート、トレーニングプログラム、そして不妊治療クリニックとの長期的な協力を通じて差別化を図り、顧客の忠誠心と持続的な市場ポジショニングを強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Vitrolife AB

- Merck KGaA (MilliporeSigma)

- CooperSurgical(プライベートエクイティファームの子会社)

- Origio(CooperSurgicalの一部)

- Cook Medical

- Irvine Scientific(JXTGホールディングスの一部)

- Esco Micro Pte Ltd

- Hamilton Thorne Ltd

- Kitazato Corporation

- Genea Biomedx

最近の展開

- 2025年10月、Merckの医療部門EMD Seronoは、国の優先バウチャープログラムの下でFDAの迅速な審査を求めて、組み合わせた組換えヒト卵胞刺激ホルモンおよび黄体形成ホルモン療法Pergoveris®を申請する計画を発表しました。これにより、米国での医療支援による生殖サイクルのための新しい単一ペン卵巣刺激オプションとして位置付けられます。

- 2025年2月、Vitrolifeは、タイムラプスインキュベーションシステム(EmbryoScopeおよびEmbryoScope+)が世界中で年間140万以上のIVF治療サイクルをサポートするために設置されており、同社がタイムラプスポートフォリオ全体で2,500以上の機器を製造していると報告しました。これにより、連続胚モニタリング技術の広範な臨床採用が強調されます。

- 2024年7月、ESHRE 2024で、CooperSurgicalは、IVFラボの運営を効率化するための専門的なラボ凍結管理および請求ソリューションであるEmbryo Options℠を導入し、ICSIワークフローにおけるヒアルロン酸ベースの選択に特化した新しい精子選択媒体(SpermSLow™)を発表しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、エンドユース および 地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場ダイナミクス、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 不妊症の認識が高まり、親になる時期が遅れることにより、先進国と新興国の両方でIVF手順の件数は世界的に増加し続けるでしょう。

- 臨床結果と実験室の効率を向上させるために、先進的なインキュベーター、マイクロマニピュレーションシステム、イメージングプラットフォームの採用が加速します。

- 消耗品は、すべてのIVFサイクルで必須かつ繰り返し使用されるため、最大かつ最も安定した収益を生み出すセグメントであり続けます。

- タイムラプスイメージングとデータ駆動の胚評価は、現代のIVFラボで標準的な実践となるでしょう。

- メーカーは、デバイス、消耗品、ソフトウェアを組み合わせたワークフロー統合ソリューションに注力し、標準化された実験室運営をサポートします。

- 民間の不妊治療クリニックネットワークの拡大が、スケーラブルで高スループットのIVFラボインフラストラクチャに対する持続的な需要を促進します。

- アジア太平洋地域は、医療ツーリズムと不妊治療へのアクセス拡大に支えられ、最も急成長する地域として浮上します。

- 規制の調和と品質の標準化が、製品開発と市場参入戦略を形成します。

- 自動化と実験室プロセスの最適化は、胚培養士の作業負荷と一貫性の課題に対処するために重要性を増します。

- 供給業者と不妊治療クリニックの間の戦略的パートナーシップが、長期的な顧客維持と競争力のあるポジショニングを強化します。