市場概要

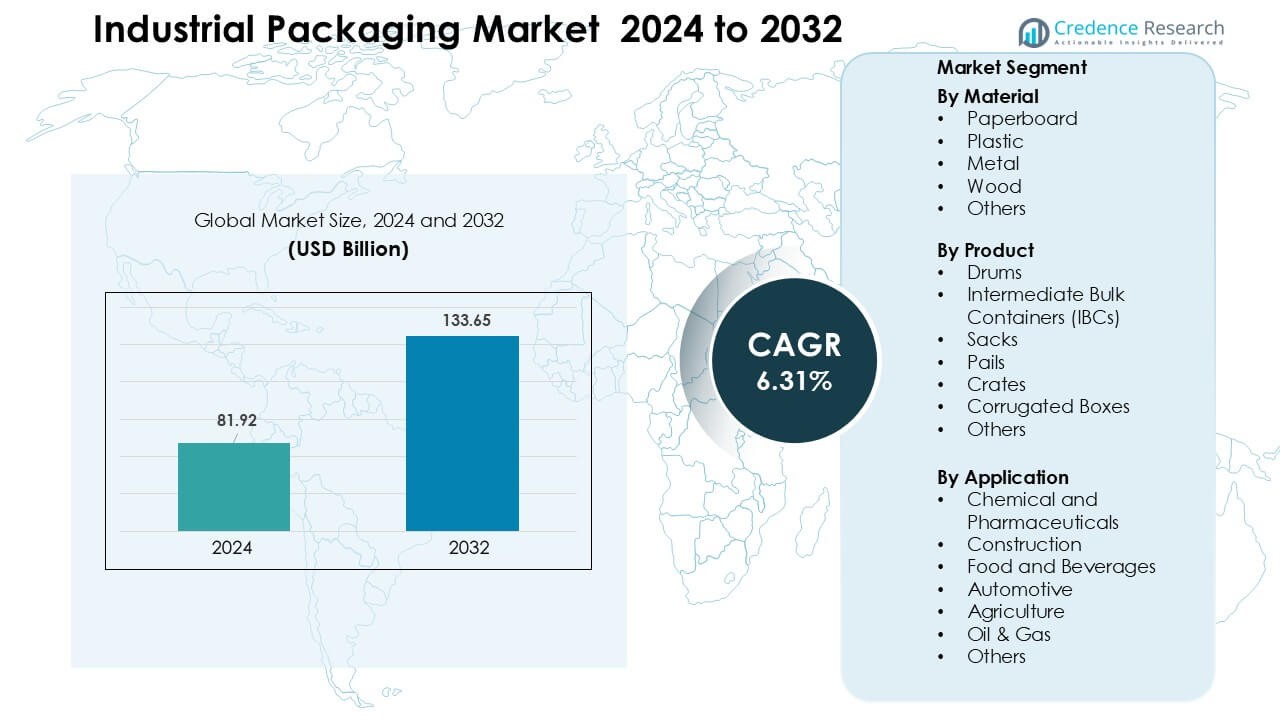

産業用包装市場は2024年に819.2億米ドルと評価され、2032年までに1,336.5億米ドルに達することが予想されており、予測期間中に年平均成長率6.31%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の産業用包装市場規模 |

819.2億米ドル |

| 産業用包装市場、CAGR |

6.31 % |

| 2032年の産業用包装市場規模 |

1,336.5億米ドル |

産業用包装市場の主要プレーヤーには、Mauser Packaging Solutions、Smurfit Kappa、WestRock、Ball Corporation、Schütz GmbH & Co. KGaA、Sonoco、Greif Inc.、DS Smith、Amcor Limited、Mondi Groupが含まれ、それぞれがバルクコンテナ、繊維ベースのソリューション、金属ドラム、再利用可能なシステムにおいて強力な能力を提供しています。これらの企業は、持続可能性に焦点を当てたデザイン、先進的なリサイクルネットワーク、化学品、食品成分、医薬品向けの高性能包装を通じてポートフォリオを強化しました。北米は2024年に産業用包装市場で32%のシェアを占め、強力な製造活動、厳格なコンプライアンスの必要性、輸出志向の産業における再利用可能なIBCや高強度段ボール包装の採用の増加に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 産業用包装市場は2024年に819.2億米ドルに達し、2032年までに1,336.5億米ドルに達する見込みで、年平均成長率6.31%で成長しています。

- 成長は化学、医薬品、食品製造の増加によって推進され、ドラム、IBC、段ボール箱、重荷用クレートの需要が世界のサプライチェーン全体で増加しました。

- トレンドには、再利用可能な包装プールの広範な採用、オートメーション対応コンテナ、リサイクル紙板や軽量複合材などの持続可能な材料が含まれます。

- 市場は競争が激しく、Mauser Packaging Solutions、Smurfit Kappa、WestRock、Ball Corporation、Schütz、Sonoco、Greif、DS Smith、Amcor、Mondi Groupがリサイクルシステム、スマートラベリング、高強度バルク包装ラインを拡大しています。

- 北米は2024年に32%のシェアで市場をリードし、紙板が37%のシェアで材料を支配しました。アジア太平洋地域は、化学品、食品成分、自動車部品に対する製造主導の強い需要で続きました。

市場セグメンテーション分析:

材料別

紙板は2024年に約37%のシェアを持ち、バルク食品、飲料、eコマース出荷からの強い需要によりリードしました。購入者は、紙板が軽量でリサイクルが容易であり、大量の産業ユーザーにとって廃棄コストが低いため、紙板を好みました。成長はまた、企業がより厳しい持続可能性目標に向かって移行する中で、繊維ベースの二次包装の採用が増加したことからも来ています。プラスチックは化学および医薬品のサプライチェーンで続き、金属および木材の形式は重荷用および輸出用グレードの荷物に関連性を保ちました。

- 例えば、International Paperの残りの北米コンテナボード工場システムの年間生産能力は約13,000千ショートトンと述べられています。

製品別

中型バルクコンテナ(IBC)は、2024年に製品セグメントで約34%のシェアを占め、化学薬品、潤滑剤、製薬中間体での高い使用率に支えられました。メーカーは、IBCが取り扱い時間を短縮し、大量のバッチ移動をサポートし、長距離輸送中の漏れに強い抵抗を提供するため、IBCを採用しました。企業が再利用可能な包装資産に移行する中で、スチールおよび複合IBCデザインが広く使用されるようになりました。ドラム缶や袋は、中容量の液体および粉末の取り扱いで安定した需要を維持し、段ボール箱は二次包装の需要増加とともに拡大しました。

- 例えば、IBCメーカーのピラミッドテクノプラストは、1,000リットルの容量を持つIBCを製造しており、この標準サイズを活用して化学薬品およびバルク液体のクライアント向けに物流を最適化しています。

用途別

化学薬品および製薬は、2024年に約32%のシェアを占め、危険物および敏感な材料の輸送に関する厳しい世界規制により、用途セグメントをリードしました。企業は、高強度の工業用包装を好みます。なぜなら、それが製品の純度を維持し、汚染リスクを減少させ、国連認定の安全基準を満たすからです。特殊化学品およびバイオ医薬品製造の急速な拡大は、耐久性のあるドラム缶、IBC、および保護用二次容器の需要をさらに押し上げました。食品および飲料、建設、自動車産業は、安全なバルク移動と製品損失の削減に焦点を当てたサプライチェーンとして安定した採用を示しました。

主要な成長ドライバー

グローバル製造および貿易の拡大

グローバルな製造業の成長は、化学薬品、製薬、自動車部品、食品成分、建設材料にわたる信頼性の高い工業用包装の需要を引き続き押し上げています。企業は、これらのソリューションが長い輸送サイクルや過酷な取り扱い条件で高価値の投入物を保護するため、強力な包装形式に依存しています。国境を越えた貿易の増加により、低コストでバルク移動をサポートするドラム缶、IBC、ペール缶、段ボールシステムの需要が高まっています。輸出志向の産業も、グローバルな安全およびコンプライアンス基準を満たすために認定包装の使用を拡大しています。アジアでの強力な生産成長、ヨーロッパでの柔軟な生産、北米での安定した活動が、サプライチェーン全体での工業用包装の消費を押し上げています。

- 例えば、グライフの2021年の持続可能性報告書によれば、同社は2021年にグローバル工業用包装(GIP)セグメント全体で450万以上の容器を再調整、再製造、またはリサイクルしました。

持続可能性と循環型包装システムへのシフト

持続可能性に関する規制は、メーカーにリサイクル可能で軽量、再利用可能な包装形式を採用するよう促しています。多くの企業は、従来の重い容器を紙板複合材、再利用可能なIBC、循環型供給モデルに適合する金属ドラムに置き換えています。政府は廃棄物削減目標を推進しており、購入者は低炭素材料や寿命の長い包装オプションを好むようになっています。再利用プログラムは、廃棄費用を削減し、材料廃棄を減らし、より環境に優しい物流をサポートするため、注目を集めています。このシフトは、包装メーカーが繊維ベースの材料、リサイクルプラスチック、再充填可能なバルクソリューションに投資し、長期的な環境目標をサポートすることを奨励しています。

- 例えば、グライフ社は2024年にライフサイクルサービス(LCS)ネットワークを通じて120万以上のスチールドラムを再調整し、金属包装の無限リサイクル性と再利用へのコミットメントを示しました。

安全性とコンプライアンス要件の高まり

化学薬品、有害物質、敏感な医薬品成分の輸送に関する厳しい国際規則が、高性能な産業用包装の採用を促進しています。企業は、UN、DOT、ADR基準を満たすソリューションに注力しており、これらの基準に違反すると、財務および安全リスクが増大します。規制の強化により、業界は認定されたIBC、強化ドラム、改ざん防止リッド、多層ライナーを使用するよう求められています。特殊化学品、生物製剤、揮発性物質の生産が増加する中、安全な封じ込めシステムの必要性が高まっています。この変化により、産業用包装はリスク管理、品質保証、地域および国際ルートでの安全な商品移動の中心に位置づけられています。

主要トレンドと機会

自動化とスマート包装の統合

産業施設は現在、トレーサビリティ、在庫管理、プロセス効率を向上させる自動化対応の包装を採用しています。RFID、QRコード、センサー対応のコンテナが、輸送中の温度、圧力、位置のリアルタイム監視の機会を生み出します。これらの追加機能により、有害物質の安全性が向上し、誤操作による損失が削減されます。接続されたサプライチェーンへの関心の高まりにより、メーカーはIBC、ドラム、パレットをデジタルトラッキングツールとリンクさせるよう奨励されています。この変化により、包装供給業者は予測保守、リモート状態チェック、スムーズな倉庫運営をサポートするインテリジェントコンテナを提供する機会が生まれます。

- 例えば、SCHÄFER Container SystemsはPackwiseと協力して、IoTを介して充填レベル、温度、地理的位置をリアルタイムで監視し、コンテナフリートの自動アラートとERP統合を可能にするPackwise Smart Capを提供しています。

再利用可能およびレンタル包装プールの成長

再利用可能およびレンタル包装プールは、業界がコスト効率の高い物流にシフトする中で強い支持を得ています。企業は、共有資産が初期購入コストを削減し、フリートの利用率を向上させるため、レンタルIBC、金属ケージ、頑丈なパレットを採用しています。レンタルプロバイダーは、清掃、修理、返却物流を担当し、産業バイヤーの運用負担を軽減します。循環型素材ループへの需要の高まりにより、繰り返し使用可能な標準化された包装資産が奨励されています。これにより、化学品、潤滑剤、食品成分、農業投入物におけるプールネットワークを拡大する機会が供給業者に生まれます。

- 例えば、Hoyer Groupは世界中で50,000以上のIBCプールを運営しており、顧客がこれらのコンテナを所有するのではなくレンタルし、リバースロジスティクスと再調整の恩恵を受けることができます。

特殊商品向けカスタム包装の需要

業界は、独自の形状、高危険性の内容物、敏感な商品をサポートするために、カスタマイズされた包装ソリューションを求めています。カスタマイズされたクレート、強化ドラム、多層ポーチは、製品の安定性を保ち、汚染リスクを低減し、包装と製品の適合性を向上させます。製薬、電子機器、特殊化学品の企業は、均一な包装が厳しい純度と性能のニーズを満たさないため、エンジニアリングデザインにより多く投資しています。ニッチな配合や精密部品の増加により、より強力な表面保護、静電気防止層、湿気バリアを備えたカスタムビルトコンテナの必要性が高まっています。

主要な課題

原材料コストの変動

樹脂、紙パルプ、金属、木材の価格の変動は、包装製造業者のコスト計画を混乱させます。産業バイヤーは、供給不足、エネルギーコストの急騰、材料の流れを制限する地政学的制約により、突然の価格上昇に直面することがよくあります。原材料が総生産コストの大部分を占める場合、生産者は安定した利益率を維持するのに苦労します。この課題は、企業に製品の再設計、代替材料の探索、またはコストの顧客への転嫁を促します。頻繁な変動は、安定した長期的な材料価格に依存する新しい包装形式への投資決定も遅らせます。

環境コンプライアンスとリサイクルの複雑さ

産業用包装は大量の廃棄物を生み出し、多くの地域で厳しいリサイクルおよび回収ルールが課されています。産業用コンテナは複数の材料を組み合わせていることが多く、化学残留物を含んでいるか、再利用前に認定された洗浄が必要なため、企業はこれらの要件を満たすのに苦労しています。新興市場における限られたリサイクルインフラは、埋立地への圧力を増加させ、循環性を低下させます。コンプライアンスは、大規模な包装フリートを使用する企業にとって、管理および運用コストを増加させます。多くの企業は、拡張された生産者責任ルールを満たすために製品を再設計する必要があり、これが複雑さを増し、持続可能な包装形式への移行を遅らせます。

地域分析

北アメリカ

北アメリカは2024年に約32%のシェアを保持し、化学、製薬、食品加工産業からの強い需要に支えられています。米国とカナダの製造業者は、厳しいコンプライアンス基準と輸出活動の増加に対応するため、高強度のIBC、スチールドラム、段ボールソリューションに投資しました。eコマース物流の成長は、二次産業包装の需要をさらに押し上げました。地域の持続可能性への注力は、再生紙ボードや再利用可能なコンテナの使用を促進しました。倉庫全体での自動化とデジタルトラッキングへの継続的な投資も、スマート産業包装形式の採用を強化しました。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを占め、ドイツ、フランス、イタリア、英国での厳しい環境規制と先進的な製造活動によって牽引されています。産業界は、進化するEU循環経済目標を達成するために、リサイクル可能な材料、金属ドラム、再利用可能なIBCを採用しました。化学および特殊材料の生産者は、認証された輸送包装の主要な購入者であり続けました。強力な自動車および機械生産も、重荷重用クレートやパレットの需要を増加させました。安全性とトレーサビリティの高い基準は、デジタルラベリング、RFID対応包装、配信ネットワーク全体での強化されたコンテインメントシステムを促進しました。

アジア太平洋

アジア太平洋は、中国、インド、日本、東南アジアでの製造、建設、化学生産の急速な拡大に支えられ、2024年に約28%のシェアを持つ多くのボリューム駆動型セグメントをリードしました。産業製品の強力な輸出フローは、ドラム、IBC、段ボール箱、バルク輸送ソリューションの需要を増加させました。製薬および特殊化学品への投資の増加は、UN認定コンテナの採用を促進しました。中国と日本での包装廃棄物に対する規制の高まりは、リサイクル可能で軽量な材料の使用を促しました。産業生産の急速な成長は、アジア太平洋を主要な需要センターとして位置づけ続けています。

ラテンアメリカ

ラテンアメリカは2024年に約7%のシェアを獲得し、農業、食品加工、鉱業、石油化学産業の安定した成長に影響されました。ブラジルとメキシコは、国内および輸出向けの出荷において、ドラム、袋、バルクコンテナを主要に採用しました。サプライヤーはコスト削減と物流効率の向上を図るため、リターナブル包装プログラムを拡大しました。肥料、潤滑油、化学混合物の産業拡大は、IBCとスチールドラムの使用を促進しました。環境規制への関心の高まりが、再生紙ベースおよび再利用可能な産業用包装形式の早期採用を促しました。

中東・アフリカ

中東・アフリカ地域は2024年に約4%のシェアを保持し、石油・ガス、建設、鉱物採掘産業からの強い需要に支えられました。産業ユーザーは、過酷な気候条件下で化学薬品、潤滑油、エンジニアリング材料を輸送するために、頑丈なドラム、金属コンテナ、重荷重用クレートを好みました。GCC諸国全体でのインフラプロジェクトがバルク包装形式の採用を増加させました。南アフリカとUAEは、安全な化学薬品の取り扱いを支援する規制を進め、認証された包装需要を高めました。リサイクル可能な材料と再利用可能な資産の段階的な採用が、持続可能な産業用包装ソリューションの初期の機会を創出しました。

市場セグメンテーション

材料別

製品別

- ドラム

- 中間バルクコンテナ(IBC)

- 袋

- ペール

- クレート

- 段ボール箱

- その他

用途別

- 化学薬品および製薬

- 建設

- 食品および飲料

- 自動車

- 農業

- 石油・ガス

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

産業用包装市場の主要企業には、Mauser Packaging Solutions、Smurfit Kappa、WestRock、Ball Corporation、Schütz GmbH & Co. KGaA、Sonoco、Greif Inc.、DS Smith、Amcor Limited、Mondi Groupが含まれ、各社はバルク、剛性、繊維ベースの包装セグメントで強い地位を占めています。これらの企業は、新しい製造拠点、先進的なリサイクルインフラ、化学薬品、製薬、食品産業との戦略的パートナーシップを通じて、グローバルな足跡を拡大しました。多くの企業は、より軽量な材料、再利用可能なIBC、および高強度ドラムに焦点を当て、より厳しい安全性と持続可能性の規制に対応しました。自動化、スマートラベリング、IoT対応のトラッキングへの投資がサプライチェーン全体の効率を向上させました。企業はまた、コンテナの再調整、プール、およびクローズドループ回収プログラムを含む循環包装サービスを提供することで、ポートフォリオを強化しました。この革新、規模、持続可能性を重視した拡大の組み合わせが、主要地域での競争を激化させています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- マウザー・パッケージング・ソリューションズ(米国)

- スムルフィット・カッパ(アイルランド)

- ウェストロック(米国)

- ボール・コーポレーション(米国)

- シュッツ GmbH & Co. KGaA(ドイツ)

- ソノコ(米国)

- グライフ・インク(米国)

- DS スミス(英国)

- アムコール・リミテッド(オーストラリア)

- モンディ・グループ(英国)

最近の動向

- 2025年11月、DS スミスは、複合グループの下での継続的な製品革新を強調し、いくつかの新しい繊維ベースおよびリサイクル可能な輸送/保護包装ソリューション(100%リサイクル可能な段ボールバッファーや繊維ベースのeコマース保護を含む)を発表しました。

- 2025年11月、アムコールは、北米のプロテイン/食品市場向けの柔軟包装能力の大規模な拡張を発表しました(印刷、ラミネーション、変換能力の強化)。

- 2025年11月、モンディは、食品包装業界向けに拡張された段ボールおよびソリッドボードのポートフォリオを発表しました(シューマッハー・パッケージングの買収に伴う新しいSKUとデジタル印刷オプション)。

レポートのカバレッジ

この調査レポートは、素材、製品、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、その事業概要、製品提供、投資、収益源、および主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動態、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 主要産業全体で持続可能でリサイクル可能な素材の需要が高まるでしょう。

- 再利用可能なIBCとドラムは、循環システムの拡大に伴い、より広く採用されるでしょう。

- スマートトラッキング技術がバルクコンテナに統合され、可視性が向上します。

- 自動化対応の包装デザインが、より迅速な倉庫運営をサポートします。

- 化学品および医薬品の成長が、認証された高強度コンテナを後押しします。

- 軽量の繊維ベースの包装が、多くのセグメントで従来の重い形式に取って代わるでしょう。

- デジタルラベリングとRFIDツールが、安全性とコンプライアンス管理を強化します。

- 新興市場が産業生産の増加により強い需要を牽引します。

- 企業が所有コストを削減するにつれて、包装レンタルとプーリングモデルが拡大します。

- 廃棄物削減に対する規制の注目が高まり、産業包装形式の再設計が加速します。